Сотрудник уволился, а задолженность осталась

Работник увольняется, но остается должен компании определенную сумму. Что делать бухгалтеру с этими долгами? Как списать? И есть ли возможность получить их с увольняющегося сотрудника? Давайте разберемся.

При увольнении сотрудника бухгалтер может столкнуться с тем, что у работника имеется непогашенная задолженность перед компанией. Долги могут быть из-за:

Условия по удержанию

Во-первых, не любую задолженность организация может удержать из расчета сотрудника. Все случаи удержания из зарплаты описаны в статье 137 ТК РФ и приведенный там перечень является исчерпывающим.

Так, удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

Обратите внимание, в указанном выше перечне отсутствует задолженность по займам. Это значит, что компания не сможет удержать из зарплаты увольняющегося сотрудника задолженность по непогашенному займу. А вот что касается причиненного работником ущерба, то возможность удержать сумму ущерба из зарплаты предусмотрена, но уже другой статьей Трудового кодекса – статьей 248. При этом существует особенности, о которых вы сможете узнать из статьи.

Во-вторых, общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов (ст. 138 ТК РФ). И, в-третьих, размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов (Письмо Минздравсоцразвития РФ от 16.11.2011 № 22-2-4852).

Как фирме получить остаток долга?

Хорошо, если работник готов это сделать. Тогда недостающая сумма может покрыться за счет оставшихся 80 процентов «увольнительных» выплат. В этом случае можно не разбивать удержание на две суммы, одна из которых укладывается в 20-процентное ограничение, а провести удержание сразу одной суммой. Но для этого обязательно нужно получить от сотрудника заявление на удержание всей суммы долга из зарплаты. Такой документ будет свидетельствовать о волеизъявлении работника распорядиться начисленной заработной платой. В этом случае положения статьи 138 ТК РФ о 20-процентном ограничении применяться не должны (Письмо Роструда от 26.09.2012 № ПГ/7156-6-1).

Если сумма долга оказалась больше суммы окончательного расчета, то остаток задолженности работник может внести в кассу компании, либо перечислить на ее расчетный счет.

Кстати, полученные от работника (а также удержанные из его зарплаты) суммы, возможно, придется включить в налоговую базу по налогу на прибыль. Например, если это суммы излишне выплаченных отпускных. В этом случае не придется корректировать данные налогового учета за период, в котором отпускные были отнесены на расходы. Такие разъяснения дают столичные налоговики в Письме от 11.01.2007 № 21-08/001467@.

Но не во всех случаях возникает обязанность включать в налоговую базу по налогу на прибыль полученные от должника суммы. Например, если это возврат займа, то очевидно, что подобные суммы компании не нужно включать в доход (подп. 10 п. 1 ст. 251 НК РФ). Таким образом, каждая ситуация подлежит отдельному рассмотрению.

Остальное через суд!

Однозначно тут ответить нельзя. Все зависит от конкретной ситуации.

Например, в случае с излишне выплаченными отпускными судебная практика не на стороне работодателя. Суды считают, что компания не может взыскать в судебном порядке с работника, использовавшего отпуск авансом, сумму отпускных за неотработанные дни отдыха. Такую позицию можно увидеть в Определениях Верховного Суда РФ от 12.09.2014 № 74-КГ14-3, от 14.03.2014 № 19-КГ13-18, Апелляционном определении Московского городского суда от 04.12.2013 по делу № 11-37421/2013. Данная правовая позиция была отражена и в Обзоре судебной практики Верховного Суда РФ за третий квартал 2013 года (утвержден Президиумом Верховного Суда РФ от 5 февраля 2014 г.).

Кроме того, если компании не удастся получить деньги от работника за излишне выплаченные отпускные, то придется подать на уволившегося сотрудника справку о невозможности удержать налог. По мнению чиновников, сумма задолженности по излишне полученным отпускным по истечении срока исковой давности превращается в облагаемый доход бывшего сотрудника (Письмо Минфина РФ от 17.06.14 г. № 03-04-06/28915). Позиция чиновников небесспорна, ведь при выплате отпускных с работника уже был удержан НДФЛ. Тем не менее, во избежание споров с ИФНС, соответствующую справку лучше составить.

Помимо этого, потребуется внести «уточнения» и в налоговом учете. Столичные налоговики считают, что расходы работодателя, понесенные в связи с увольнением работника, не отработавшего дни предоставленного отпуска, не учитываются при формировании налогооблагаемой прибыли в связи с их несоответствием положениям статьи 252 НК РФ (Письмо УФНС РФ по г. Москве от 30.06.2008 № 20-12/061148).

А вот если компания обратится в суд за взысканием задолженности, например, по непогашенному займу, то спор, скорее всего, будет разрешен в ее пользу.

Компания простила сотруднику долг

Бухгалтеру нужно иметь в виду, что у бывшего работника может возникнуть доход, облагаемый НДФЛ. Например, если речь идет о невозвращенных подотчетных суммах, то при прощении этого долга у бывшего сотрудника возникает облагаемый доход (Письмо Минфина РФ от 24.09.2009 № 03-03-06/1/610). Чиновники считают, что облагаемый доход появляется у гражданина и в случае прощения ему долга по выплаченным отпускным, которые он не отработал. Поскольку у компании отсутствует возможность удержать НДФЛ в данных ситуациях, то она ограничивается подачей в ИФНС сведений о невозможности удержать налог.

Если речь идет о прощении задолженности по договору займа, то у работника также возникает доход в сумме долга, прощенного кредитором-работодателем (Письмо Минфина РФ от 28.10.2014 № 03-04-06/54626). В этом случае фирма также подает в ИФНС сведения о невозможности удержать налог.

Сумма прощеного долга не учитывается в расходах, так как не соответствует критериям, установленным пунктом 1 статьи 252 НК РФ. Кроме того, в пункте 16 статьи 270 НК РФ прямо указано, что стоимость безвозмездно переданного имущества не уменьшают налогооблагаемую прибыль. Это подтверждают и чиновники (Письмо УФНС России по г. Москве от 20.06.2012 № 16-15/053953@).

Что касается страховых взносов, то здесь ситуация не очень приятная для компаний. Есть разъяснения чиновников, согласно которым в случае прекращения обязательств по возврату работником денежных средств по договору ссуды, сумма невозвращенного долга подлежит обложению страховыми взносами согласно ч. 1 ст. 7 Федерального закона № 212-ФЗ как выплата, произведенная в пользу работника в рамках его трудовых правоотношений с организацией. Такое мнение можно увидеть в Письмах Минздравсоцразвития РФ от 21.05.2010 № 1283-19, от 17.05.2010 № 1212-19.

Однако судебная практика данный вывод не поддерживает. Суды исходят из того, что между выдачей работнику займа (ссуды) и выполнением им трудовых функций отсутствует взаимосвязь, поэтому при прощении долга не возникает объекта обложения страховыми взносами (Определение ВС РФ от 26.09.2014 № 309-КГ14-1674, Постановления ФАС Поволжского округа от 21.05.2013 № А65-18287/2012, от 29.08.2013 № А65-18176/2012).

В целях снижения налоговых рисков советуем оформлять прощение долга уже после того, как работник уволился. В таком случае проверяющим будет сложно вменить компаниям в обязанность начисление страховых взносов, поскольку на момент прощения долга трудовых отношений с работником уже нет.

А может быть оставить долг «висеть» до тех пор, пока не пройдет срок исковой давности? Об этом далее.

Переход долга в разряд безнадежного

С позиции НДФЛ чиновники считают эту ситуацию аналогичной той, когда работодатель оформляет прощение долга. В Письме Минфина РФ от 17.06.2014 № 03-04-06/28915 говорится, что после истечения срока исковой давности списанная задолженность по неотработанным отпускным образует доход гражданина, о котором необходимо сообщить в инспекцию.

А вот с позиции налога на прибыль данная ситуация гораздо выгоднее работодателю, нежели ситуация с прощением задолженности. Дело в том, что налоговое законодательство разрешает компаниям уменьшать налогооблагаемую прибыль на сумму безнадежных долгов, то есть долгов, не реальных к взысканию (подп. 2 п. 2 ст. 265 НК РФ). А безнадежной задолженность становится, в частности, тогда, когда истекает срок исковой давности (п. 2 ст. 266 НК РФ). Например, правомерность отнесения на расходы, учитываемые при налогообложении прибыли, задолженности по подотчетным суммам, не вызывает сомнений и у Минфина (Письмо от 08.08.2012 № 03-03-07/37).

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

В каких случаях удержание из зарплаты считается незаконным?

Трудовым законодательством предусмотрены различные виды удержаний из зарплаты. Для каждого из них указаны определенные лимиты, основания и правила. Так как видов удержаний много, работодатели пытаются это использовать для совершения неправомерных действий.

Все удержания из оплаты труда условно делятся на несколько категорий. Некоторые из них обязательные, например, НДФЛ, алименты, по исполнительным листам.

Другие же производятся по инициативе работодателя. К примеру, к ним относятся удержания излишне выплаченных сумм зарплаты.

Некоторые удержания производятся по заявлению сотрудника. В частности, к ним относится просьба работника перечислять часть дохода в банк для погашения кредита.

Работодатель производит удержания из зарплаты только в случаях, установленных Трудовым кодексом и иными законами. Этот момент указан в ч. 1 ст. 137 ТК РФ.

Согласно ч. 2 ст. 137 ТК РФ удержания следующие:

Важно! Ст. 137 ТК РФ не устанавливает, что подразумевается под понятием «счетная ошибка». Практика показывает, что это ошибка, которая произошла при арифметических действиях.

Также основаниями для удержания из зарплаты являются ситуации, которые возникают при увольнении работника до окончания рабочего года, если он в счет него получил ежегодный отпуск. Тогда производится удержание оплаты неотработанных дней отпуска. Удержание не проводится, если сотрудника увольняют по основаниям, указанным в п. 8 ч. 1 ст. 77, подп. 1, 2, 4 ч. 1 ст. 81, подп. 1, 2, 5, 6, 7 ч. 1 ст. 83 Трудового кодекса.

Во всех ситуациях удержания (кроме удержания за неотработанные отпускные дни) работодатель, прежде чем издать приказ, должен убедиться (ч. 3 ст. 137 ТК РФ), что:

Если какое-то условие не выполняется, то денежные средства можно взыскать только через судебные органы.

Внимание! По ч. 4 ст. 137 ТК РФ взыскивать излишне выплаченную зарплату можно только в случае счетной ошибки, официальном признании при индивидуальном трудовом споре вины сотрудника в невыполнении норм труда или простое, а также если зарплата выплачена излишне из-за неправомерных действий сотрудника (факт установлен в суде). В остальных случаях взыскивать излишне выплаченную зарплату запрещено.

Какие максимальные суммы удержаний из зарплаты

В ст. 138 ТК РФ указан максимальный размер удержаний в зависимости от конкретного основания. Правилом установлено, что общая величина удержаний по всем основаниям при каждой выплате зарплаты не должна быть больше 20% от размера этой зарплаты.

Однако на основании федеральных законов максимальный размер удержаний может быть до 50% от суммы зарплаты (Письмо Роструда от 16.11.2011 г. № 22-2-4852). В частности, по некоторым исполнительным документам размер может быть до 50% от суммы зарплаты (ч. 2 ст. 138 ТК РФ). Соответственно, работодатель все же может удержать с зарплаты сотрудника половину суммы.

Общее правило про 20% от суммы не относится к удержаниям из зарплаты:

Этот перечень указан в ч. 3 ст. 138 ТК РФ — он закрытый. В данных случаях размер удержаний может быть до 70%.

Важно! Правила удержания по исполнительным документам регламентирован Законом от 02.10.2007 г. № 229-ФЗ. В п. 1 ст. 99 сказано, что размер удержания рассчитывается из суммы, которая остается после удержания налогов. Соответственно, сначала из начисленной зарплаты удерживается НДФЛ, а потом удерживается задолженность сотрудника перед работодателем, но не более 20%.

Можно ли удерживать комиссию банка

Сотрудник вправе подать заявление на перечисление зарплаты на определенный банковский счет. За обработку такого платежного поручения работодатель может платить комиссию.

В ст. 137 ТК РФ указаны основания удержания из зарплаты, и в перечне нет удержания комиссии, уплачиваемой банку за проведение платежного поручения.

Соответственно, работодатель не вправе удерживать из зарплаты данную банковскую комиссию.

Можно ли удерживать стоимость форменной одежды

Работодатели удерживают из зарплаты уволенного сотрудника стоимость невозвращенной спецодежды. Но в ст. 137 ТК РФ нет такого основания — принудительное удержание стоимости форменной одежды.

Удержать можно только в том случае, если работник сам подаст такое заявление. И при этом требуется учитывать сроки носки данной одежды.

Если указанные условия не соблюдаются, работодатель не вправе удерживать из зарплаты стоимость невозвращенной одежды при увольнении сотрудника.

Внимание! Для обеспечения мобильного взаимодействия сотрудников и бухгалтерии по кадровым вопросам был запущен сервис 1С:Кабинет сотрудника.

В личном кабинете через интернет сотрудники смогут получать расчетные листки, справку 2-НДФЛ и другие документы, и в свою очередь сотрудники могут отправить заявление на отпуск, уведомление об отсутствии, авансовый отчет, больничный в электронном виде.

Можно ли удержать задолженность по договору займа

Иногда работодатель заключает с сотрудниками беспроцентный договор займа. При увольнении сотрудник рассчитывает получить все суммы, предусмотренные при расторжении трудового договора.

Но иногда работодатель удерживает из суммы при увольнении ту часть, которая не возвращена работником по договору займа. При этом данный момент может указываться в заключенном договоре.

Однако если сотрудник не подает заявления на удержание этой суммы, работодатель не вправе самостоятельно принимать решение об удержании остатка займа из окончательного расчета работника при увольнении.

Можно ли удержать излишне выплаченную сумму

К примеру, работодатель выплатил премию. Но затем аннулировал приказ, а суммы премии удержал из следующей зарплаты.

Согласно ст. 137 ТК РФ излишне выплаченная зарплата не взыскивается, но при этом исключение — счетная ошибка и установленные судом неправомерные действия сотрудника. Трудовым законодательством не установлено такое основание для взыскания как аннулирование приказа о премировании.

Соответственно, данное действие работодателя по удержанию из зарплаты — незаконно, поскольку аннулирование приказа не является счетной ошибкой.

Внимание! При неправомерном удержании из зарплаты работодатель будет оштрафован трудовой инспекцией.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Что и как можно и нужно удержать с работника?

Автор: Соболева Е. А., эксперт информационно-справочной системы «Аюдар Инфо»

В определенных случаях работодатель обязан удерживать с сотрудников часть их заработной платы. В первую очередь это, конечно, подоходный налог. Но кроме обязанностей, у работодателей есть и право удержания части зарплаты сотрудников. Несмотря на то, что конкретные случаи удержания установлены Трудовым кодексом, вопросы у работодателей периодически возникают. В материале расскажем, когда работодатель обязан и когда может произвести удержание, в каком порядке и на что еще следует обратить внимание.

Что нужно удерживать с работника?

Суммы, которые работодатель обязан удерживать с работников, можно разделить на несколько групп. Это:

2. Вычет на страховые взносы.

3. Удержание в рамках исполнительного производства.

4. Удержание излишне выплаченных пособий.

Налоговый вычет

Согласно ст. 24 НК РФ учреждение как налоговый агент обязано перечислить в бюджет сумму налога, удержанную в установленном порядке из денежных средств, выплачиваемых сотруднику-налогоплательщику.

В силу ст. 226 НК РФ на российские организации возлагается обязанность исчислить, удержать с доходов налогоплательщика и уплатить НДФЛ в соответствии со ст. 224 НК РФ. Работодатели обязаны удержать начисленную сумму НДФЛ непосредственно из доходов работника при их фактической выплате. Перечислять НДФЛ до его непосредственного удержания из зарплаты не допускается.

НДФЛ исчисляется нарастающим итогом с начала года с доходов работника-резидента (этот статус имеет человек, который на дату получения дохода находится в Российской Федерации не меньше 183 календарных дней в течение 12 месяцев подряд) по ставке 13 %.

Обратите внимание: работодатель обязан уменьшить доход работника на стандартный налоговый вычет на детей. При предоставлении вычета учитываются размер дохода работника, возраст ребенка и наличие у ребенка инвалидности (абз. 5, 10, 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ). Вычет на первого ребенка составляет 1 400 руб., на второго столько же, на третьего 3 000 руб., а на ребенка-инвалида 12 000 руб. (абз. 1 – 10 пп. 4 п. 1 ст. 218 НК РФ).

НДФЛ перечисляется в ФНС. Причем срок перечисления зависит от вида дохода:

с зарплаты, премий, дивидендов и иных доходов, для которых не установлены специальные сроки перечисления, НДФЛ уплачивается не позднее дня, следующего за днем выплаты этих доходов;

с отпускных и больничных (включая пособие по уходу за больным ребенком) НДФЛ уплачивается не позднее последнего числа месяца, в котором они были выплачены (п. 6 ст. 226 НК РФ).

Страховые взносы

Кроме НДФЛ работодатели должны ежемесячно перечислять страховые взносы с выплат, начисленных сотрудникам:

на пенсионное страхование (ОПС);

на медицинское страхование (ОМС);

на страхование на случай временной нетрудоспособности или материнства (ВНиМ);

на страхование от несчастных случаев или профессиональных заболеваний (по травматизму).

Если организация не имеет права на льготы по взносам, они уплачиваются по стандартным тарифам. Общий размер взносов составляет 30% от дохода сотрудника. Тарифы страховых взносов в 2020 году таковы:

на ОПС – 22 %. Эта ставка применяется до достижения предельного лимита дохода в 1 292 000 руб. Далее ставка падает до 10%;

на ОМС – 5,1%. Тариф не зависит от суммы дохода, эти взносы уплачиваются постоянно;

на ВНиМ – 2,9%. Исключением являются иностранные сотрудники, которые временно пребывают на территории РФ, для них действует ставка 1,8%. Ставка применяется до превышения предельного дохода в 912 000 руб., далее взносы не уплачиваются;

по травматизму – от 0,2 до 8,5% в зависимости от класса профессионального риска организации.

Взносы платятся ежемесячно, на ОПС, ОМС и ВНиМ – в ФНС, по травматизму – в ФСС.

Удержание по исполнительному листу

В силу ст. 98 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон № 229-ФЗ) работодатель со дня получения исполнительного документа от взыскателя или судебного пристава-исполнителя обязан удерживать денежные средства из заработной платы и иных доходов работника-должника в соответствии с требованиями, содержащимися в исполнительном документе.

К сведению: исполнительный документ направляется работодателям, если необходимо взыскивать периодические платежи, сумма взыскания не превышает 10 000 руб. и у должника нет имущества, которое можно списать за погашение долга в полном объеме.

К исполнительным документам относятся (ст. 12 Закона № 229-ФЗ):

исполнительные листы, выдаваемые судами общей юрисдикции и арбитражными судами на основании принимаемых ими судебных актов;

нотариально удостоверенные соглашения об уплате алиментов или их нотариально засвидетельствованные копии;

нотариально удостоверенные медиативные соглашения или их нотариально засвидетельствованные копии;

удостоверения, выдаваемые комиссиями по трудовым спорам;

удостоверения, выдаваемые уполномоченными по правам потребителей финансовых услуг;

акты органов, осуществляющих контрольные функции;

решения государственных инспекторов труда;

судебные акты, акты других органов и должностных лиц по делам об административных правонарушениях;

постановления судебного пристава-исполнителя;

акты других органов в случаях, предусмотренных федеральным законом;

исполнительная надпись нотариуса;

исполнительные документы, выданные компетентными органами иностранных государств и подлежащие исполнению на территории РФ;

определение судьи о наложении ареста на имущество в целях обеспечения исполнения постановления о назначении административного наказания по ст. 19.28 КоАП РФ.

Сам взыскатель может направить исполнительный документ о взыскании периодических платежей или денежных средств, если сумма взыскания не превышает 100 000 руб. (ч. 1 ст. 9 Закона № 229-ФЗ).

Работодатель должен взыскать денежные средства в трехдневный срок со дня выплаты зарплаты и перечислить их на счет, указанный в исполнительном документе. Перечисления производятся за счет работника-должника.

Отметим, что размер удержания из заработной платы и иных доходов должника, в том числе из вознаграждения авторам результатов интеллектуальной деятельности, исчисляется исходя из суммы, оставшейся после уплаты налогов (ч. 1 ст. 99 Закона № 229-ФЗ). По общему правилу удерживать можно не более 50 % зарплаты (п. 2 ст. 99 Закона № 229-ФЗ). Но есть случаи, когда размер удержания ограничивается 70 %. Это взыскание:

алиментов на несовершеннолетних детей;

возмещения вреда, причиненного здоровью;

возмещения вреда в связи со смертью кормильца;

возмещения ущерба, причиненного преступлением.

Если работник-должник уволился, работодатель обязан сообщить об этом судебному приставу-исполнителю и (или) взыскателю и возвратить им исполнительный документ с отметкой о произведенных взысканиях.

Возврат пособия

В соответствии с ч. 4 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» работодатель должен удержать у сотрудника из заработной платы или пособия излишне выплаченную сумму пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком, если переплата возникла в результате:

недобросовестности сотрудника (например, при недостоверности данных в справке о сумме зарплаты, иных выплат и вознаграждений, представленной сотрудником с предыдущего места работы);

счетной (арифметической) ошибки.

Удержать можно не более 20% суммы, причитающейся работнику при каждой выплате.

Обратите внимание: удержание излишне выплаченной суммы пособия может быть произведено только с письменного согласия работника (письма Роструда от 07.10.2019 № ПГ/25778-6-1, ФСС РФ от 20.08.2007 № 02-13/07-7922).

Вместо удержания работодатель может предложить работнику вернуть всю излишне выплаченную сумму добровольно, в том числе если ошибки в расчете не относятся к счетным (например, если при расчете пособия были неправильно применены нормы законодательства).

Работодатель может обратиться за взысканием в суд, если:

работник отказывается от возмещения;

удержание произвести невозможно;

не получается взыскать всю сумму.

Что можно удержать с работника?

Перечень случаев, когда работодатель может удержать часть зарплаты работников, установлен в ст. 137 ТК РФ. При этом удержание возможно, только если:

работник не оспаривает основания и размер удерживаемой суммы;

если не истек месячный срок, установленный для добровольного возвращения сумм.

При неисполнении одного из этих условий взыскание может быть осуществлено лишь в судебном порядке.

Обратите внимание: решение об удержании работодатель вправе принять не позднее месяца со дня обнаружения факта излишней выплаты.

Удерживать можно следующие суммы.

Неотработанный аванс

Работодатель вправе возместить неотработанный аванс, выданный сотруднику в счет заработной платы.

В соответствии со ст. 136 ТК РФ зарплата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором, но не может быть позднее 15 календарных дней со дня окончания периода, за который она начислена.

Работодатель вправе удержать неотработанный аванс в течение месяца со дня окончания срока, установленного для его возвращения, и при условии, что работник не оспаривает основания и размеры удержания (ч. 3 ст. 137 ТК РФ). Таким образом, работодатель должен получить письменное согласие работника.

Аванс для командировки

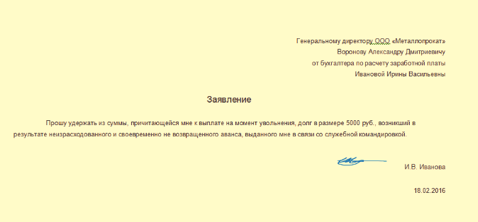

Работодатель может удержать неизрасходованный и своевременно не возвращенный аванс, выданный в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях.

Согласно п. 10 Положения об особенностях направления в командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, работнику при направлении в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и прочих расходов, связанных с проживанием вне места постоянного жительства (суточные). При этом аванс может выдаваться и в связи с переводом на работу в другую местность, и в иных случаях, предусмотренных в локальных нормативных актах организации.

Согласно п. 6.3 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» работнику может выдаваться денежный аванс на командировочные расходы или на расходы, связанные с переводом на работу в другую местность.

Работник обязан предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами не позднее трех рабочих дней по истечении срока, на который выданы наличные деньги, или со дня выхода на работу.

Удержать невозвращенную сумму нужно также в течение месяца со дня окончания срока, установленного для возврата подотчетной суммы и после получения согласия работника на удержание.

Излишне выплаченные суммы

Работодатель может удержать с работника излишне выплаченные суммы, но не все. Удержание возможно:

1. Если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ).

Обратите внимание: удержание из зарплаты может иметь место, если невыполнение норм труда или простой произошли по вине работодателя или по причинам, не зависящим от работника и работодателя, а впоследствии была установлена вина работника.

2. Если зарплата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом (ч. 4 ст. 137 ТК РФ).

3. Если была допущена счетная ошибка. Причем такая ошибка не относится к случаям, когда размер удержания из зарплаты может достигать 70%. Если уже производится удержание в размере 50 %, то превысить этот порог нельзя (Письмо Роструда от 30.05.2012 № ПГ/3890-6-1).

К сведению: на практике под счетной ошибкой понимается ошибка арифметическая, то есть допущенная в результате неверного применения арифметических действий (умножения, сложения, вычитания, деления) при подсчетах (Письмо Роструда от 01.10.2012 № 1286-6-1). Технические ошибки работодателя, например повторная выплата заработка за один период, не признаются счетными (Определение ВС РФ от 20.01.2012 № 59-В11-17).

Условия удержания этих сумм такие же, как и при удержании авансов:

оно производится в течение месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат;

работник не оспаривает оснований и размеров удержания.

Если согласие работника на удержание излишне выплаченных ему сумм не получено, работодатель имеет право взыскать с него излишне выплаченную ему денежную сумму только в судебном порядке.

Обратите внимание: если заработная плата была излишне выплачена в результате неправильного применения трудового законодательства или иных актов, содержащих нормы трудового права, то следующую выплату заработка нельзя уменьшить на этот излишек (ч. 4 ст. 137 ТК РФ).

Отпускные за неиспользованный отпуск

При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может удержать определенную сумму за неотработанные дни отпуска. Удержание в этом случае зависит от основания увольнения работника. Удержать не получится, если работник увольняется по следующим основаниям:

отказ от перевода на другую работу, необходимого ему в соответствии с медицинским заключением (п. 8 ч. 1 ст. 77 ТК РФ);

ликвидация организации (п. 1 ч. 1 ст. 81 ТК РФ);

сокращение численности или штата работников организации (п. 2 ч. 1 ст. 81 ТК РФ);

смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ч. 1 ст. 81 ТК РФ);

призыв на военную службу или направление на заменяющую ее альтернативную гражданскую службу (п. 1 ч. 1 ст. 83 ТК РФ);

восстановление на работе лица, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ч. 1 ст. 83 ТК РФ);

признание полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ч. 1 ст. 83 ТК РФ);

смерть, признание умершим или безвестно отсутствующим (п. 6 ч. 1 ст. 83 ТК РФ);

наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военных действий, катастроф, стихийных бедствий, крупных аварий, эпидемий и др.) (п. 7 ч. 1 ст. 83 ТК РФ).

Если работодатель не может удержать излишне выплаченную сумму за неотработанные дни отпуска в связи с отсутствием или недостаточностью суммы выплаты, причитающейся сотруднику при увольнении, последний может возместить ее в добровольном порядке. Основания для взыскания образовавшейся задолженности в судебном порядке у работодателя отсутствуют в силу ч. 4 ст. 137 ТК РФ.

Согласно ч. 1 ст. 138 ТК РФ при каждой выплате заработка работодатель может удержать не более 20 % причитающейся сотруднику суммы. Для этого нужно издать приказ (распоряжение) об удержании суммы ущерба до полного погашения сотрудником задолженности. Причем издавать новый приказ или распоряжение при каждом удержании не надо.

В случаях, когда необходимо согласие сотрудника, оно оформляется в письменном виде.

Вопрос:

Можно ли удержать с работника выплаченные отпускные при отзыве его из ежегодного отпуска?

Ответ:

Трудовой кодекс не допускает удержание переплаченных отпускных из зарплаты работника, поскольку отзыв из отпуска не относится к основаниям для удержания сумм из зарплаты, перечисленным в ст. 137 ТК РФ.

В этом случае работник может добровольно вернуть работодателю излишне полученные отпускные – либо отдать сумму денежных средств в кассу учреждения, либо написать заявление об удержании такой суммы из зарплаты. Целесообразно получить письменное согласие одновременно с отзывом из отпуска, то есть запросить в уведомлении об отзыве. Работник при этом в согласии на отзыв отразит и свое согласие на удержание.

Если работник не согласен вернуть деньги добровольно или путем удержания, работодатель должен провести перерасчет отпускных, поскольку работник не может одновременно получать и отпускные, и зарплату.

ФНС в Письме от 24.10.2013 № БС-4-11/190790 указала, что при отзыве работника из отпуска организация производит перерасчет суммы отпускных и соответственно удержанной ранее суммы НДФЛ. Начисленные ранее суммы отпускных и эти суммы налога сторнируются, а за фактически отработанные дни начисляется зарплата и исчисляется налог.

В данной ситуации работник не обязан возвращать работодателю сумму излишне полученных отпускных. Также нельзя погасить эту сумму путем удержания из его зарплаты. Но можно рассмотреть эту сумму как аванс и зачесть ее в счет зарплаты работника, начисленной со дня фактического его выхода на работу, вплоть до погашения переплаты.

Зарплата за тот месяц, в котором работник был отозван из отпуска, будет начисляться за фактически отработанные дни.

Мы рассмотрели все случаи удержания, установленные Трудовым кодексом и другими федеральными законами. Любые другие удержания могут осуществляться только на основании добровольного волеизъявления работника, выраженного в его письменном заявлении.

При этом работники могут попросить удерживать с них определенные суммы и в пользу третьих лиц, например для погашения кредитов, в пенсионный фонд, профсоюз. Однако такие вычеты удержанием уже не считаются.