За что родители платят в детском саду по квитанции

Статья 65. Плата, взимаемая с родителей (законных представителей) за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в организациях, осуществляющих образовательную деятельность

1. Дошкольные образовательные организации осуществляют присмотр и уход за детьми. Иные организации, осуществляющие образовательную деятельность по реализации образовательных программ дошкольного образования, вправе осуществлять присмотр и уход за детьми.

(часть 2 в ред. Федерального закона от 29.06.2015 N 198-ФЗ)

(см. текст в предыдущей редакции)

3. За присмотр и уход за детьми-инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, а также за детьми с туберкулезной интоксикацией, обучающимися в государственных и муниципальных образовательных организациях, реализующих образовательную программу дошкольного образования, родительская плата не взимается.

4. Не допускается включение расходов на реализацию образовательной программы дошкольного образования, а также расходов на содержание недвижимого имущества государственных и муниципальных образовательных организаций, реализующих образовательную программу дошкольного образования, в родительскую плату за присмотр и уход за ребенком в таких организациях. Размер родительской платы за присмотр и уход за детьми в государственных и муниципальных образовательных организациях не может быть выше ее максимального размера, устанавливаемого нормативными правовыми актами субъекта Российской Федерации для каждого муниципального образования, находящегося на его территории, в зависимости от условий присмотра и ухода за детьми.

(в ред. Федерального закона от 29.06.2015 N 198-ФЗ)

(см. текст в предыдущей редакции)

5. В целях материальной поддержки воспитания и обучения детей, посещающих образовательные организации, реализующие образовательную программу дошкольного образования, родителям (законным представителям) предоставляется компенсация. Размер компенсации устанавливается законами и иными нормативными правовыми актами субъектов Российской Федерации и не должен быть менее двадцати процентов среднего размера родительской платы за присмотр и уход за детьми в государственных и муниципальных образовательных организациях, находящихся на территории соответствующего субъекта Российской Федерации, на первого ребенка, не менее пятидесяти процентов размера такой платы на второго ребенка, не менее семидесяти процентов размера такой платы на третьего ребенка и последующих детей. Средний размер родительской платы за присмотр и уход за детьми в государственных и муниципальных образовательных организациях устанавливается органами государственной власти субъекта Российской Федерации. Право на получение компенсации имеет один из родителей (законных представителей), внесших родительскую плату за присмотр и уход за детьми в соответствующей образовательной организации. При предоставлении компенсации органы государственной власти субъектов Российской Федерации вправе законами и иными нормативными правовыми актами субъектов Российской Федерации устанавливать критерии нуждаемости.

(часть 5 в ред. Федерального закона от 29.12.2015 N 388-ФЗ)

(см. текст в предыдущей редакции)

6. Порядок обращения за получением компенсации, указанной в части 5 настоящей статьи, и порядок ее выплаты устанавливаются органами государственной власти субъектов Российской Федерации.

7. Финансовое обеспечение расходов, связанных с выплатой компенсации, указанной в части 5 настоящей статьи, является расходным обязательством субъектов Российской Федерации.

За что родители платят в детском саду по квитанции

В нашей стране законодательно гарантируются:

статья 43 Конституции РФ;

пункты 1 и 3 статьи 5 «Право на образование. Государственные гарантии реализации права на образование в Российской Федерации» Федерального закона от 29 декабря 2012 г. № 273-ФЗ (ред. от 06.03.2019) «Об образовании в Российской Федерации»

В соответствии с указанным законодательством об образовании:

наряду с реализацией образовательной программы дошкольного образования,

за дошкольными образовательными организациями (детскими садами) закрепляется обязанность осуществления присмотра и ухода за детьми.

часть 1 статьи 65 «Плата, взимаемая с родителей (законных представителей) за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в организациях, осуществляющих образовательную деятельность», пункт 2 части 6 статьи 28 «Компетенция, права, обязанности и ответственность образовательной организации» Федерального закона № 273-ФЗ «Об образовании в Российской Федерации»

При этом под присмотром и уходом за детьми в детском саду понимается:

комплекс мер по организации питания и хозяйственно-бытового обслуживания детей,

обеспечению соблюдения ими личной гигиены и режима дня.

пункт 34 статьи 2 «Основные понятия, используемые в настоящем Федеральном законе» Федерального закона № 273-ФЗ «Об образовании в Российской Федерации»

За присмотр и уход за ребенком учредитель образовательной организации дошкольного образования (детского сада):

осуществляющей образовательную деятельность,

вправе устанавливать плату, взимаемую с родителей (родительская плата), и ее размер.

Что не допускается включать в родительскую плату за детский сад

Законодательством не допускается включение в родительскую плату за детский сад:

расходов на реализацию образовательной программы дошкольного образования,

а также расходов на содержание недвижимого имущества государственных и муниципальных образовательных организаций, реализующих образовательную программу дошкольного образования.

часть 4 статьи 65 «Плата, взимаемая с родителей (законных представителей) за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в организациях, осуществляющих образовательную деятельность» Федерального закона № 273-ФЗ «Об образовании в Российской Федерации»

Таким образом, родительская плата за детский сад должна включать в себя только:

Кроме того, при введении родительской платы за детский сад учредитель образовательной организации дошкольного образования вправе:

снизить размер родительской платы или

не взимать ее с отдельных категорий родителей в определяемых им случаях и порядке.

часть 2 статьи 65 «Плата, взимаемая с родителей (законных представителей) за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в организациях, осуществляющих образовательную деятельность» Федерального закона № 273-ФЗ «Об образовании в Российской Федерации»

За присмотр и уход за детьми-инвалидами, детьми-сиротами и детьми, оставшимися без попечения родителей, а также за детьми с туберкулезной интоксикацией:

обучающимися в государственных и муниципальных образовательных организациях, реализующих образовательную программу дошкольного образования,

часть 3 статьи 65 Федерального закона «Плата, взимаемая с родителей (законных представителей) за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в организациях, осуществляющих образовательную деятельность» Федерального закона № 273-ФЗ «Об образовании в Российской Федерации»

Компенсация родительской платы за детский сад

В целях материальной поддержки воспитания и обучения детей, посещающих образовательные организации, реализующие образовательную программу дошкольного образования (детский сад):

в размере, устанавливаемом нормативными правовыми актами субъектов РФ,

но не менее 20% среднего размера родительской платы за присмотр и уход за детьми в государственных и муниципальных детских садах, находящихся на территории соответствующего субъекта РФ:

на первого ребенка;

не менее 50% размера такой платы:

на второго ребенка;

не менее 70% размера такой платы:

на третьего ребенка и последующих детей.

Средний размер родительской платы за присмотр и уход за детьми в государственных и муниципальных детских садах:

Право на получение компенсации родительской платы за детский сад:

Минобрнауки России, начиная с сентября 2013 года в соответствии:

с поручением Президента РФ от 26 февраля 2013 г. № Пр-539,

поручением рабочей группы Комиссии при Президенте РФ по мониторингу достижения целевых показателей социально-экономического развития РФ, определенных Президентом РФ (протокол от 24 июля 2013 г. № 20,

проводит ежемесячный сбор информации о размере родительской платы, взимаемой за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в государственных (муниципальных) организациях, осуществляющих образовательную деятельность (детских садах).

Также Министерством образования и науки РФ было направлено:

руководителям органов управления образованием субъектов РФ

письмо от 31 июля 2014 г. № 08-1002 с методическими рекомендациями по реализации полномочий органов государственной власти субъектов РФ по финансовому обеспечению оказания государственных и муниципальных услуг в сфере дошкольного образования.

Эти методические рекомендации Минобрнауки России содержат:

методику расчета по определению нормативов затрат детских садов на оказание услуги по обеспечению организации предоставления общедоступного и бесплатного дошкольного образования по основным общеобразовательным программам в государственных (муниципальных) образовательных организациях,

а также создание условий для осуществления присмотра и ухода за детьми, содержание детей в государственных (муниципальных) образовательных организациях дошкольного образования (детских садах),

подходы к разработке порядка финансового обеспечения услуг по присмотру и уходу за детьми.

За что родители платят в детском саду по квитанции

Родительская плата в детском саду – оплата услуг по присмотру и уходу за детьми. Образовательная организация обеспечивает питание, хозяйственно-бытовое обслуживание, гигиену и режим дня ребенка. За оказание этих услуг учредитель устанавливает родительскую плату (ч. 2 ст. 65 Закона от 29 декабря 2012 г. № 273-ФЗ).

В родительскую плату учредитель не включает расходы, которые финансируют из средств бюджета: на реализацию образовательной программы дошкольного образования; содержание имущества образовательной организации.

Размер родительской платы определяет учредитель. В государственных и муниципальных детских садах он не выше максимального размера, который определен нормативным актом субъекта РФ для каждого муниципального образования в зависимости от условий присмотра и ухода (ч. 4 ст. 65 Закона от 29 декабря 2012 г. № 273-ФЗ). В Приуральском районе согласно Постановлению Администрации, Приуральский район № 871 от 19.12.2016 года «Об установлении размера родительской платы за присмотр и уход за детьми, осваивающими образовательные программы дошкольного образования в муниципальных образовательных организациях осуществляющих образовательную деятельность на 2017 год» составляет в МДОУ «Солнышко» в размере 2000 рублей в месяц.

За присмотр и уход за детьми-инвалидами; детьми-сиротами; детьми, которые остались без попечения родителей; детьми с туберкулезной интоксикацией, обучающимися в государственных и муниципальных образовательных организациях, реализующих образовательную программу дошкольного образования, родительская плата не взимается. Это требование установлено частью 3 статьи 65 Закона от 29 декабря 2012 г. № 273-ФЗ.

Учредитель может, снизить размер родительской платы или не взимать ее с отдельных категорий родителей. Перечень льготных категорий, случаи и порядок применения льгот определяет нормативный акт учредителя. Случаи и порядок предоставления льгот по родительской плате относятся к исключительной компетенции учредителя (ч. 2 ст. 65 Закона от 29 декабря 2012 г. № 273-ФЗ).

Родительская плата – часть финансирования детского сада, поэтому затраты детского сада на присмотр и уход за детьми, для родителей которых размер родительской платы снижен, возмещают из средств бюджета.

Помимо установления льгот, учредитель может оплачивать услуги по присмотру и уходу за детьми в саду самостоятельно за счет средств бюджета, в этом случае родительскую плату не устанавливают (ч. 2 ст. 65 Закона от 29 декабря 2012 г. № 273-ФЗ).

На что можно расходовать родительскую плату?

Родительскую плату детский сад взимает за услуги по присмотру и уходу, поэтому потратить ее можно только: на питание; хозяйственно-бытовое обслуживание детей; личную гигиену воспитанников; обеспечение режима дня обучающихся.

Конкретный перечень расходов детского сада за счет полученной родительской платы может определить учредитель, поскольку он устанавливает размер и порядок взимания платы с родителей (ч. 2 ст. 65 Закона от 29 декабря 2012 г. № 273-ФЗ). Если учредитель не определил, на что можно потратить родительскую плату, используйте ее преимущественно на закупку продуктов питания. Это самая большая статья расходов детского сада на присмотр и уход. На оставшиеся средства можно купить, например, мыло, стиральный порошок; моющие и дезинфицирующие средства; щетки, тряпки, мешки для мусора; туалетную бумагу; полотенца, салфетки, постельное белье. Эти расходы непосредственно связаны с услугами по присмотру и уходу.

Детский сад заинтересован в своевременном поступлении родительской платы, поскольку она компенсирует затраты образовательной организации на присмотр и уход, например, на закупку продуктов питания и средств гигиены.

Детские сады наряду с обучением по образовательной программе организуют присмотр и уход за детьми: питание, хозяйственно-бытовое обслуживание детей, обеспечивают их гигиену и режим дня. Затраты на эти услуги не включены в финансирование образования (п. 4.4 Общих требований, утвержденных приказом Минобрнауки России от 22 сентября 2015 г. № 1040). Услуги по присмотру и уходу финансируются отдельно за счет бюджета и родительской платы. Родители платят за то, что их ребенка накормят, помогут с умыванием и иными гигиеническими процедурами, вовремя уложат спать и погуляют. При этом детский сад расходует родительскую плату только на то, что определил учредитель. Основном средства родительской платы детские сады тратят на приобретение продуктов питания. Родительскую плату начисляют за дни посещения ребенком детского сада на основании табеля учета посещаемости детей. Табель заполняют отдельно на каждую группу. Дни, когда ребенок посещал сад, не отмечают. Те дни, когда ребенок отсутствовал, – отмечают буквой «Н», выходные дни – буквой «В». Табель подписывает воспитатель, который назначен ответственным за его ведение, и руководитель образовательной организации.

Начисление родительской платы в соответствии со Стандартами «Доходы» и «Долгосрочные договоры»

С 01.01.2019 при ведении учета доходов следует руководствоваться федеральным стандартом бухгалтерского учета государственных финансов «Доходы» (утв. приказом Минфина России от 27.02.2018 № 32н), а с 01.01.2020 еще и Стандартом «Долгосрочные договоры» (утв. приказом Минфина России от 29.06.2018 № 145н). Изменился ли учет родительской платы за содержание и дополнительное образование детей в детских учреждениях и как отражать родительскую плату в программе «1С:Бухгалтерия государственного учреждения 8» – об этом в статье экспертов 1С.

Муниципальный детский сад (бюджетное учреждение) заключает договоры с родителями на оказание услуг по присмотру и уходу за ребёнком на бесплатной основе на весь срок пребывания в дошкольном образовательном учреждении. «Родительская» плата взимается только за питание. Она устанавливается приказом управления образования (учредителем) и составляет 90 рублей в день.

Плата вносится авансом до наступления месяца оказания услуги. За дни болезни ребёнка плата не взимается. Поэтому ежемесячно осуществляется расчет платы в зависимости от количества дней посещения. Расчет производится автоматически в программе «1С:Бухгалтерия государственного учреждения 8» с применением специального блока программы. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Муниципальный детский сад (бюджетное учреждение) заключает договоры с родителями на оказание услуг по проведению занятий в определенном кружке на платной основе сроком на один год. На каждый кружок отдельный договор. Плата вносится ежемесячно, иногда родители производят оплату авансом. За дни болезни ребёнка плата не взимается. Поэтому ежемесячно осуществляется расчет платы в зависимости от количества дней посещения. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Нужно ли применять в 2019 году СГС «Доходы» и в 2020 году СГС «Долгосрочные договоры», то есть, нужно ли использовать счет учета доходов будущих периодов?

Муниципальная музыкальная школа (бюджетное учреждение) заключает договоры с родителями на оказание услуг по дополнительному образованию детей сроком на один год. «Родительская» плата устанавливается приказом управления культуры (учредителем) и составляет 250 рублей в месяц независимо от посещения занятий учащимся. Расчет платы производится ежемесячно автоматически в программе «1С:Бухгалтерия государственного учреждения 8» с применением специального блока программы. В результате формируется бухгалтерская проводка:

Д-т 2 205 31 567, К-т 2 401 10 131

Нужно ли применять в 2019 году СГС «Доходы» и в 2020 году СГС «Долгосрочные договоры», то есть, нужно ли использовать счет учета доходов будущих периодов?

Родительская плата: нормативное регулирование

Организации, осуществляющие образовательную деятельность, вправе осуществлять указанную деятельность за счет средств физических и (или) юридических лиц по договорам об оказании платных образовательных услуг (п. 1 ст. 101 Закона № 273-ФЗ).

Примерные формы договоров об оказании платных образовательных услуг по основным и дополнительным общеобразовательным программам, утверждаемые федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере общего образования, содержат срок освоения образовательной программы (продолжительность обучения), размер платы за предоставляемые воспитаннику дополнительные образовательные услуги, а также платы за присмотр и уход за воспитанником.

Срок обучения (нахождения в учреждении) может составлять до года и более и, как правило, является переходящим – начинается в одном году, продолжается (заканчивается) в следующем.

Согласно договору начисление родительской платы может производиться из расчета фактически оказанной услуги по присмотру и уходу (дополнительному образованию), соразмерно количеству календарных дней, в течение которых оказывалась услуга, а может и не зависеть от фактического посещения занятий.

С 01.01.2019 при учете доходов от предоставления услуг следует руководствоваться федеральным стандартом бухгалтерского учета для организаций государственного сектора «Доходы» (утв. приказом Минфина России от 27.02.2018 № 32н, далее – Стандарт «Доходы»).

Согласно пункту 7 Стандарта «Доходы» доходы, которые получены (начислены) в отчетном периоде, но относятся к будущим отчетным периодам, признаются для целей бухгалтерского учета, формирования и публичного раскрытия показателей бухгалтерской (финансовой) отчетности доходами будущих периодов. При этом:

Согласно Методическим указаниям по применению и заполнению форм первичных учетных документов (часть 2 Приложения № 5 к Приказу № 52н) Табель (ф. 0504608) служит для учета посещаемости детей в учреждениях, в том числе в целях последующего начисления сумм, которые причитаются к уплате родителями за содержание детей в этих учреждениях.

Таким образом, доходы от оказания услуг, стоимость которых определяется на основании Табеля (ф. 0504608), не могут быть признаны доходами будущих периодов.

При этом следует учитывать положения подпункта «б» пункта 4 Стандарта «Долгосрочные договоры», в соответствии с которыми:

«4. Стандарт не применяется при отражении в бухгалтерском учете и бухгалтерской (финансовой) отчетности доходов, расходов, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров:

б) цена которых определяется для отдельного отчетного периода исходя из фиксированной стоимости единицы работы (услуги), при условии, что общий объем работ (услуг) по таким договорам не определен.»

Таким образом, несмотря на то, что с родителями заключается долгосрочный договор на оказание услуг за содержание (питание, присмотр и уход), дополнительное образование детей, если доход зависит от посещения занятий ребенком и определяется по Табелю ((ф. 0504608) по итогам месяца, следовательно, его размер не может быть надежно определен в момент заключения договора и не может быть признан доходами будущих периодов.

Если величина дохода не зависит от посещения занятий ребенком и не определяется на основании Табеля (ф. 0504608), значит, такой доход можно надежно оценить при заключении договора и признать доходами будущих периодов в соответствии со Стандартом «Долгосрочные договоры».

При этом следует учитывать положения пункта 5 Стандарта «Долгосрочные договоры»:

«5. Отражение в бухгалтерском учете доходов, иных объектов бухгалтерского учета, возникающих в результате заключения и исполнения субъектом учета договоров подряда, возмездного оказания услуг, срок действия которых не превышает один год, но даты начала и окончания исполнения которых приходятся на разные отчетные периоды, осуществляется в соответствии с положениями Стандарта в случаях, предусмотренных учетной политикой субъекта учета.»

Таким образом, если срок действия договора не превышает 1 год, но даты начала и окончания исполнения договора приходятся на разные отчетные периоды (как в договорах о предоставлении образовательных услуг), признавать доходы в момент заключения такого договора доходами будущих периодов – это право, а не обязанность учреждения и зависит от его учетной политики.

При применении в данном случае Стандарта «Долгосрочные договоры» документами учетной политики должны быть установлены методы оценки объектов бухгалтерского учета, порядок признания (постановки на учет) и прекращения признания (выбытия из учета) объектов бухгалтерского учета в соответствии с СГС «Долгосрочные договоры» (письмо Минфина России от 28.10.2019 № 02-06-07/84752 «О Методических рекомендациях по применению СГС «Долгосрочные договоры»»).

Родительская плата в «1С:Бухгалтерии государственного учреждения 8»

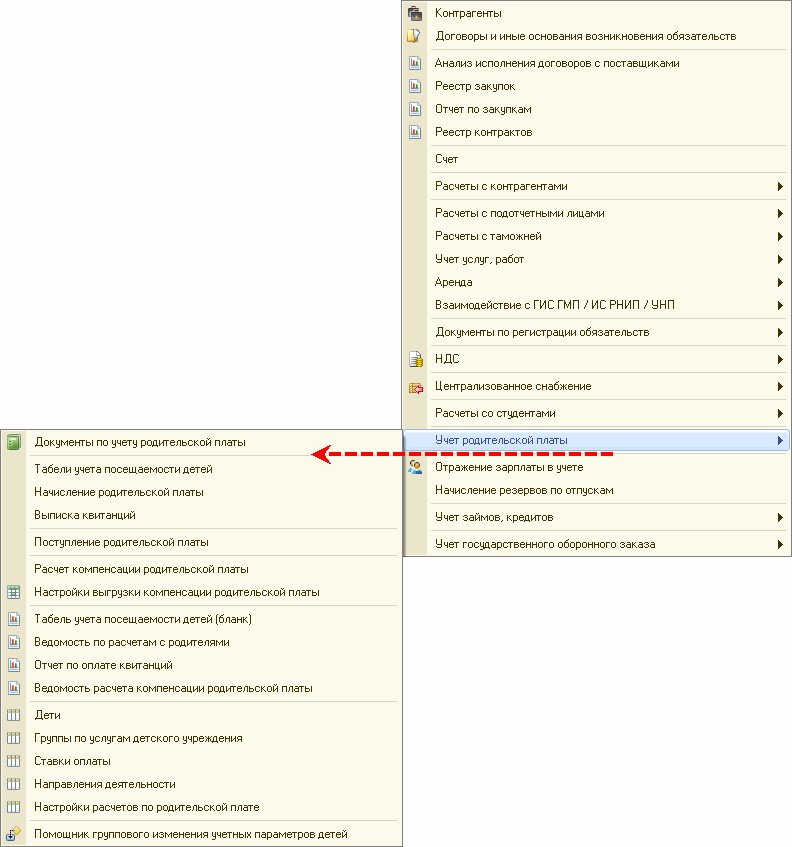

В программе «1С:Бухгалтерия государственного учреждения 8» для расчетов с родителями за услуги по содержанию и дополнительному образованию детей в детских дошкольных учреждениях, учреждениях дополнительного образования детей и т.п., величина доходов от которых определяется ежемесячно согласно Табелю (ф. 0504608), применяются документы подсистемы Учет родительской платы.

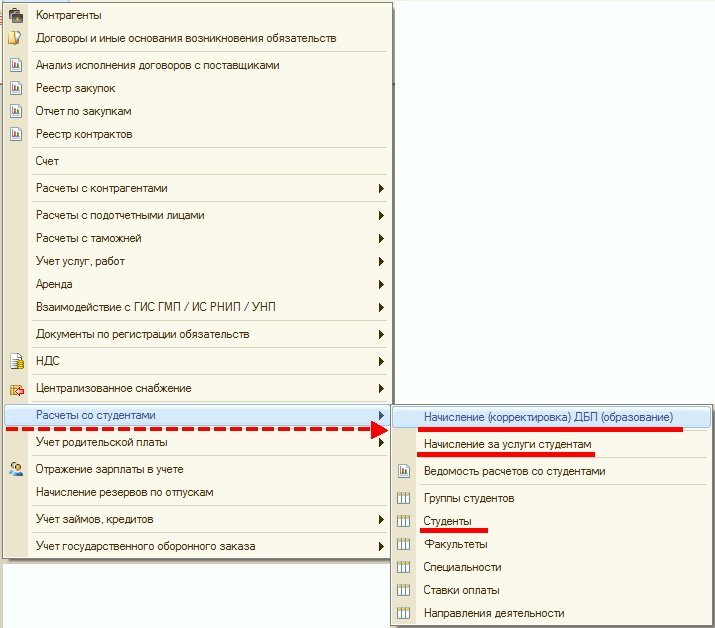

Для расчетов по длительным договорам за услуги дополнительного образования и т.п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), следует применять документы подсистемы Расчеты со студентами.

Поддержка требований Стандарта «Долгосрочные договоры» к учету долгосрочных договоров платного обучения реализована, начиная с версии 1.0.60.3 «1С:Бухгалтерии государственного учреждения 8».

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов. Документ можно оформить на группу учащихся с указанием для каждого параметров списания доходов будущих периодов. При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Этот же документ применяется для корректировки доходов будущих периодов в случае изменения условий или досрочного прекращения долгосрочных договоров с учащимися (операции Корректировка доходов будущих периодов, Досрочное прекращение договоров).

Документом Начисление (корректировка) ДБП (образование) с операцией Начисление доходов будущих периодов с датой 31.12.2019 и флагом Ввод остатков при первом применении стандарта можно ввести остатки по счетам 205 31 и 401 40 131 в корреспонденции со счетом 401.30 при первом применении стандарта.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документом Начисление за услуги студентам с операцией Начисление по долгосрочным договорам (СГС 2020). При проведении документа формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

Следует отметить, что в отличие от подсистемы Учет родительской платы, в которой для ведения аналитического учета по счету 205 31 «Расчеты по доходам от оказания платных услуг (работ)» применяется справочник Дети, в подсистеме Расчеты со студентами применяется справочник Студенты.

Родительская плата в «1С:Бухгалтерии государственного учреждения 8» ред.2

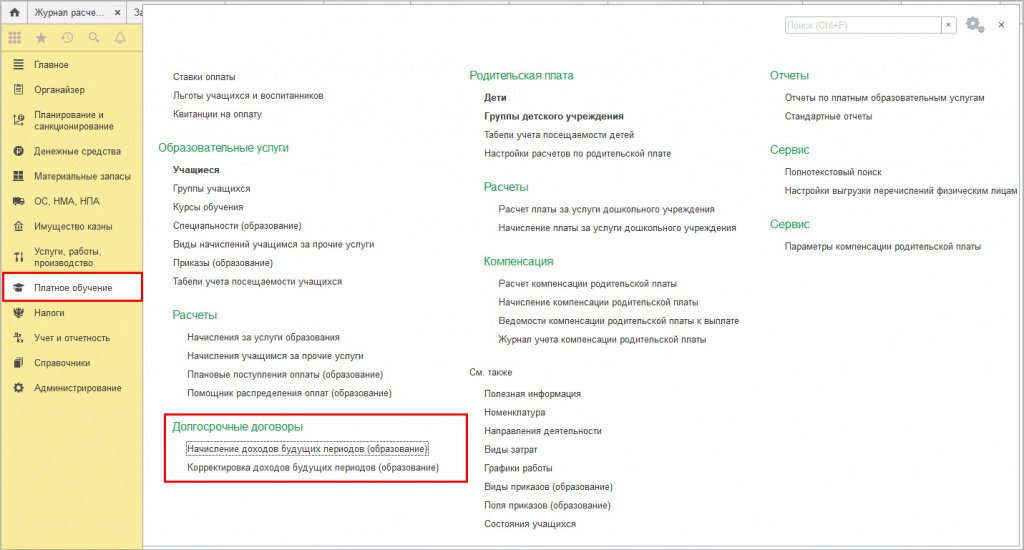

В редакции 2 программы «1С:Бухгалтерия государственного учреждения 8» для расчетов с родителями за услуги по содержанию и дополнительному образованию детей в детских дошкольных учреждениях, учреждениях дополнительного образования детей и т. п., величина доходов от которых определяется ежемесячно согласно Табелю (ф. 0504608), применяются документы подсистемы Родительская плата (раздел Платное обучение).

Для расчетов по длительным договорам за услуги дополнительного образования и т. п., величина доходов от которых не зависит от посещения детей (не определяется согласно Табелю (ф. 0504608)), можно применять документы подсистемы Образовательные услуги (раздел Платное обучение).

Поддержка требований Стандарта «Долгосрочные договоры» к учету долгосрочных договоров платного обучения реализована, начиная с версии 2.0.67 редакции 2 программы «1С:Бухгалтерия государственного учреждения 8».

Начисление доходов будущих периодов при подписании долгосрочного договора отражается новым документом Начисление доходов будущих периодов (образование). Документ Начисление доходов будущих периодов (образование), как и документ Начисление за услуги образования, можно оформить на группу учащихся по конкретным договорам. В документе можно установить единый порядок учета доходов и порядок оплаты для всех учащихся (договоров), также можно установить особый порядок оплаты для некоторых учащихся (льготы, скидки и пр.). При проведении документа формируются бухгалтерские записи:

Дебет 2 205 31 567, Кредит 2 401 40 131

Документом Начисление доходов будущих периодов (образование) с датой 31.12.2019 и типовой операцией Ввод входящих остатков в межотчетном периоде (401.30) можно ввести остатки по счетам 205 31 и 401 40 131 при первом применении стандарта в корреспонденции со счетом 401.30.

Признание доходов текущего периода, равномерно или неравномерно согласно графику, отражается документами Начисление за услуги образования, Начисления учащимся за прочие услуги (вид начисления По долгосрочным договорам). При проведении документов формируются бухгалтерские записи:

Дебет 2 401 40 131, Кредит 2 401 10 131

Для изменения данных, учтенных на счетах 205 31 «Расчеты по доходам от оказания платных услуг (работ)» и 401 40 «Доходы будущих периодов», в случае расторжения или изменения условий договора, применяется новый документ Корректировка доходов будущих периодов (образование) с видом операции Досрочное прекращение договора, Корректировка доходов будущих периодов соответственно.

Отметим, что в отличие от подсистемы Родительская плата, в которой для ведения аналитического учета по счету 205 31 «Расчеты по доходам от оказания платных услуг (работ)» применяется справочник Дети, в подсистеме Образовательные услуги применяется справочник Учащиеся.