Что такое портфельные инвестиции, и как они работают

Что такое портфельные инвестиции на примере

Понятие «портфельное инвестирование» берет начало еще со времен, когда ценные бумаги запускались в обращение в бумажном виде. Вкладчик приобретал акции и облигации и складывал их в прямом или переносном смысле в портфель.

На сегодняшний день данная процедура заключается в покупке ценных бумаг разных эмитентов с целью долгосрочного владения приобретенными активами.

Внимание! Правильно составленная комбинация финансовых инструментов позволяет достичь оптимального соотношения между доходностью и уровнем риска вложений. Прибыль при таком способе инвестирования часто выше, чем при покупке каждого из активов в отдельности.

Допустим, на фондовом рынке представлены компании, стоимость активов которых растет или падает независимо друг от друга. Например, авиакомпании получают выгоду от падения цен на нефть. Это позволяет им снизить себестоимость перевозок, тем самым увеличив прибыль. Для нефтяных компаний ситуация складывается противоположным образом.

Допустим, акции этих компаний одинаково волатильны и имеют равную доходность в долгосрочном периоде. Включив их в портфель в равных пропорциях и поддерживая это соотношение каждый год, инвестор увеличивает доходность инвестиций и полностью исключает риск.

Чтобы сохранять пропорции ценных бумаг, необходимо ежегодно частично продавать те из них, которые подорожали и составили большую долю портфеля. На деньги, полученные от их реализации, следует приобретать подешевевшие активы. В результате таких действий снижается показатель волатильности инвестиционного портфеля и повышается его надежность.

Классификация портфельных инвестиций

Существует несколько способов классификации портфельных инвестиций в зависимости от используемых критериев, которыми могут быть:

В первом случае инвестиции делятся на 2 вида:

Для формирования портфеля роста используются ценные бумаги, которые приносят инвестору доход в результате увеличения их рыночной стоимости. Обычно для этой цели применяются акции.

Портфели дохода позволяют инвестору получать прибыль от дополнительных выплат по ценным бумагам. Обычно это купоны по облигациям и дивиденды по акциям. Для формирования портфеля данного типа используются ценные бумаги надежных компаний.

Внимание! В большинстве случаев опытные инвесторы предпочитают совмещать оба способа получения дохода и формируют комбинированные портфели. Это позволяет повысить эффективность капиталовложений.

При составлении инвестиционных комбинаций важно учитывать индивидуальные особенности вкладчика и степень его готовности к риску. В зависимости от показателя надежности портфели делятся на несколько типов:

Как работает портфельное инвестирование?

Инвестиционные портфели основываются на оптимальном сочетании различных активов. Надежные финансовые инструменты используются в целях защиты капитала. Доходность портфеля обеспечивается эффективными, но рискованными активами. Для достижения устойчивого результата важно поддерживать баланс между этими двумя составляющими.

Доходность портфельных инвестиций

Внимание! В качестве величины возможных рисков принимается максимальное снижение стоимости активов по данным за несколько последних лет.

Доходность инвестиционного портфеля можно рассчитать по формуле:

Например, инвестор приобрел ценные бумаги на сумму 100 000 руб. Через год стоимость портфеля составила 108 000 руб. Доходность рассчитывается следующим образом:

(108 000 – 100 000) / 100 000 = 0,08, или 8 % годовых.

Внимание! Доходность портфеля можно регулировать, меняя соотношение содержащихся в нем надежных и высокодоходных ценных бумаг.

Какие риски при портфельном инвестировании?

Любые инвестиции сопряжены с 2 видами рисков:

В борьбе с несистематическими рисками рекомендуется придерживаться следующих правил:

Снизить системные риски можно посредством приобретения активов, устойчивых к колебаниям рынка, например, ОФЗ. Доходность таких ценных бумаг устанавливается в фиксированном размере и не зависит от сложившейся ситуации.

Плюсы и минусы такого типа инвестирования

Портфельные инвестиции обладают рядом весомых преимуществ:

При большом наборе плюсов у портфельного инвестирования имеются и недостатки:

Управление портфелем

Существует 2 основных метода управления портфелем:

При выборе первого варианта требуются постоянный мониторинг и анализ фондового рынка. Процедура заключается в приобретении наиболее эффективных ценных бумаг и продаже низкодоходных финансовых инструментов.

Оба варианта требуют наличия определенных знаний и быстрой реакции со стороны инвестора. Новички не всегда способны справиться с этой задачей. В таком случае можно передать портфель в доверительное управление управляющей компании за определенную комиссию или вложиться в готовые активы портфельного типа. К ним относятся ПИФы и ETF.

Выбрав портфельный способ инвестирования, владелец капитала получает возможность самостоятельно подбирать ценные бумаги для вложений и устанавливать соотношение доходности и риска по своим предпочтениям. Для наибольшей надежности рекомендуется выбрать консервативный тип портфеля. При возникновении трудностей в управлении инвестициями новичкам рекомендуется воспользоваться услугами управляющей компании или приобрести активы портфельного типа.

Подпишитесь на нашу рассылку, и каждое утро в вашем почтовом ящике будет актуальная информация по всем рынкам.

Asset Allocation: портфельный эффект

Автор: Алексей Мартынов · Опубликовано 30.05.2016 · Обновлено 04.06.2016

В предыдущих статьях, посвященных Asset Allocation, были описаны важные вещи: диверсификация, корреляция активов, их риск и доходность. Но это только присказка. В этой статье вы узнаете, как все это объединяется и работает в единой инвестиционной стратегии, что такое портфельный эффект и как он возникает. А так же, как составить инвестиционный портфель, чтобы увеличить его доходность и снизить риск. Для начала вспомним основные моменты.

При выборе активов в портфель нужно помнить четыре правила:

Что такое портфельный эффект?

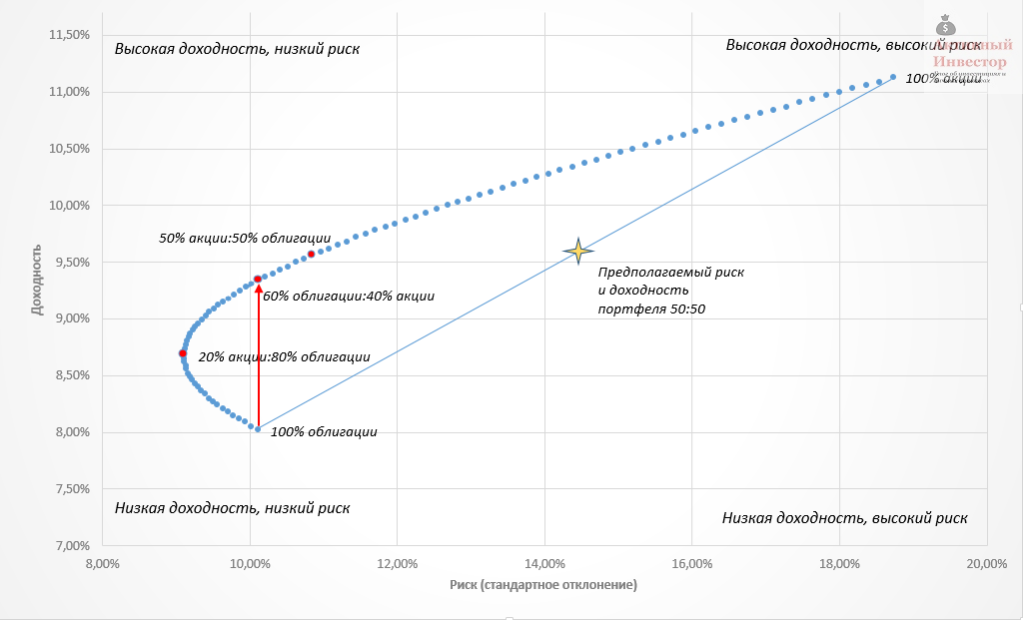

Только грамотно составленный инвестиционный портфель сможет сгенерировать то, что называет портфельный эффект. Если взять два актива — акции и облигации США и составить из них множество портфелей с разными пропорциями, то доходность и риск портфелей на диаграмме будет выглядеть в виде кривой, которая называется границей эффективности Марковица. На горизонтальной оси представлен риск (стандартное отклонение), на вертикальной — средняя годовая доходность. Точки на линии представляют различные варианты распределения активов в портфеле, начиная от 100% акций до 100% облигаций. Множество точек образует кривую со всевозможным сочетанием пропорций активов в портфеле. В зависимости от распределения активов и выбранных классов активов эта кривая может изгибаться.

Граница эффективности портфеля

Как видно, портфель, состоящий на 100% из облигаций продемонстрировал низкую доходность и низкий риск, а портфель из акций наоборот — высокую доходность при высоком риске.На первый взгляд, портфель в пропорции 50:50 по риску и доходности должен оказаться посередине прямой линии, проведенной между крайними точками. Но в реальности риск такого портфеля оказался значительно ниже. Такой эффект возник в результате ребалансировки портфеля.

Важно отметить, что портфель в пропорции 20% акции:80% облигации оказался менее рискованным, чем 100% облигации, при этом продемонстрировал на доходность на 1,5% больше. Таким образом можно придти к удивительному выводу, что добавление более рискованного актива уменьшило риск портфеля и увеличило его доходность.

Так же можно заметить, что портфель 60% облигации:40% акции по риску был аналогичен портфелю из 100% облигаций, но принес более высокую доходность на 2%. То есть добавление в портфель рискованного актива значительно увеличило его доходность, при этом нисколько не увеличив риск.

Диаграмму можно условно поделить на 4 квадрата, каждый из которых можно описать сочетанием риска и доходности. Например, Нижний правый квадрат — это высокий риск и низкая доходность, а Верхний правый квадрат — высокий риск и высокая доходность. Наиболее предпочтительным является верхний левый квадрат, где высокая доходность сочетается с низким риском. Именно в этой области лежат самые эффективные портфели. А самым нежелательным квадратом является правый нижний, где низкая доходность и высокий риск.

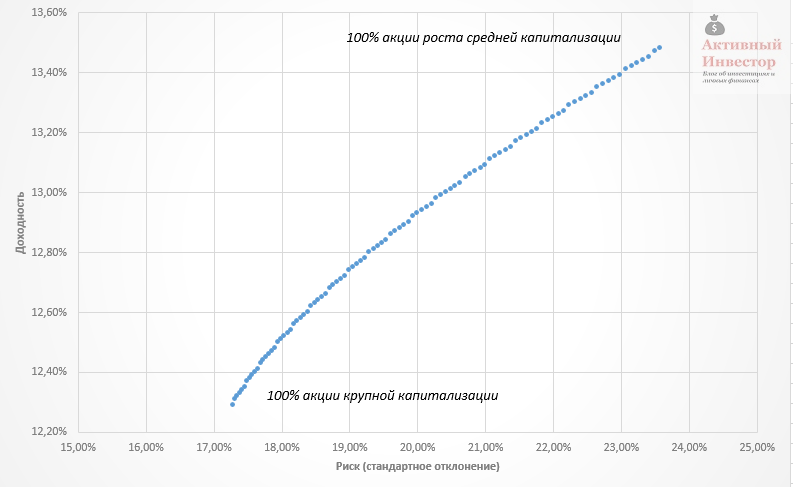

Портфельный эффект возникает не всегда: все зависит от подобранных активов. Например, портфель, состоящий из акций крупной капитализации США и акций роста средней капитализации не генерирует портфельного эффекта. Эти активы слишком похожи друг на друга, поэтому ведут себя почти одинаково и имеют высокую корреляцию.

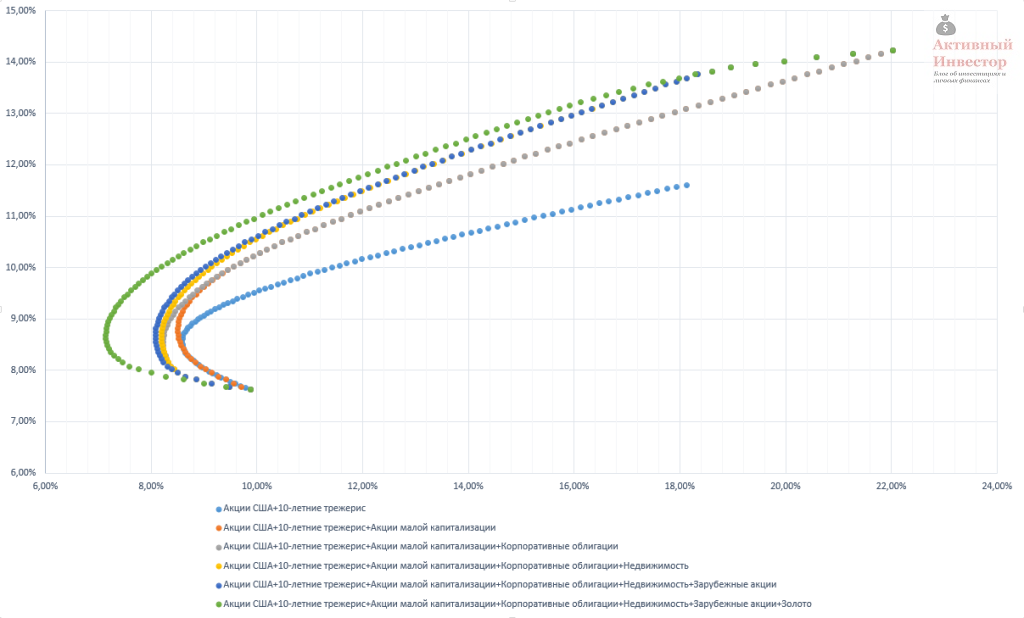

Рассмотренные примеры выше включали только два класса активов: акции и облигации США. Но не стоит ограничиваться только ими. Есть еще такие классы как недвижимость и товарные активы. Кроме того акции и облигации делятся на большое количество подклассов. Посмотрим, как влияет на риск и доходность портфеля добавление в него более двух классов активов.

Ниже на диаграмме представлены границы эффективности портфелей за период с 1973 по 2015 год. В каждый следующий портфель добавляется какой-то новый актив. Например, первый портфель включает только два актива: акции и облигации США, во второй к этим двум активам прибавлен третий — акции малой капитализации США, в третий портфель добавлены корпоративные облигации и так далее. Последний, шестой по счету портфель, включает 7 классов активов.

Граница эффективности портфелей 1973-2015

Можно заметить, что с включением каждого нового актива граница эффективности портфеля смещается влево. Если взять и сравнить риск первого и шестого портфелей, то окажется, что при одинаковой доходности 9%, стандартное отклонение первого портфеля составило 8,88%, а шестого 7,2%. То есть с включением в портфель каждого нового класса активов его риск уменьшался, а доходность как минимум не падала.

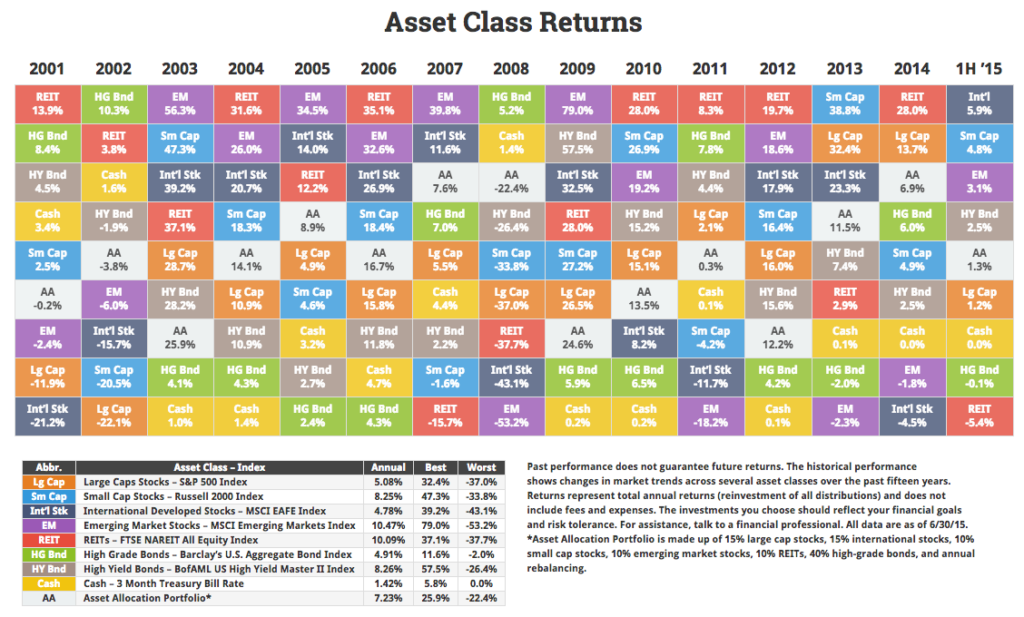

Пример поведения портфеля Asset Allocation

Если взять не теоретическую модель, а реальный портфель, который бы включал разные классы активов, то оценить его динамику можно на следующей диаграмме. На ней изображены годовые доходности различных классов активов: акции крупной и малой капитализации США (Lg Cap, Sm Cap), акции развитых и развивающихся стран (Intn`l Stk, EM), недвижимость (REIT), высоконадежные и высокодоходные облигации США (HG Bnd и HY Bnd), 3-месячные казначейские векселя (Cash). Так же на диаграмме присутствует портфель Asset Allocation (AA), который состоит из этих активов. Структура портфеля: 15% Lg Cap, 15% Intn`l Stk, 10% Sm Cap, 10% EM, 10% REIT, 40% HG Bnd с ежегодной ребалансировкой.

Портфели из разных классов активов

Теперь посмотрим, как включение того или иного класса активов может влиять на риск и доходность портфеля.

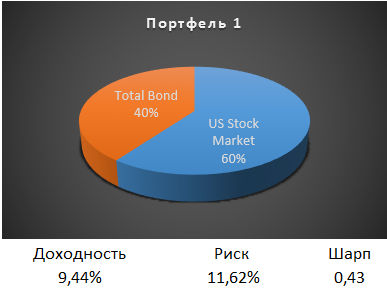

Для начала возьмем самый простой портфель из 60% акций США и 40% облигаций США. На промежутке с 1972 по 2015 такой портфель принес среднюю доходность 9,44% при стандартном отклонении 11,62%. Чтобы оценить соотношение риска и доходности портфеля будем использовать коэффициента Шарпа. Чем он больше, тем лучше это соотношение. У данного портфеля коэффициент Шарпа составил 0,43.

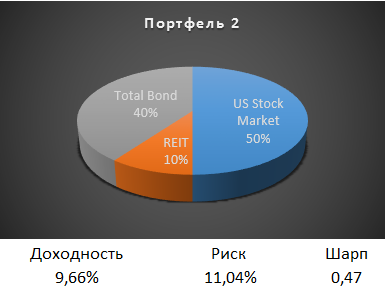

Теперь снизим долю акций до 50%, и добавим 10% недвижимости (REIT). Доходность такого портфеля немного больше, чем у первого: 9,66%, а стандартное отклонение ниже: 11,04%. Коэффициент Шарпа чуть лучше и равен 0,47.

Теперь снизим долю акций до 50%, и добавим 10% недвижимости (REIT). Доходность такого портфеля немного больше, чем у первого: 9,66%, а стандартное отклонение ниже: 11,04%. Коэффициент Шарпа чуть лучше и равен 0,47.

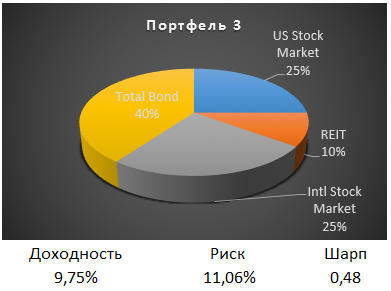

США — не единственный рынок акций в мире, поэтому добавим в портфель другие иностранные акции — индекс акций мира без США. Долю облигаций оставим прежней 40%, а долю акций США снизим до 25%.

США — не единственный рынок акций в мире, поэтому добавим в портфель другие иностранные акции — индекс акций мира без США. Долю облигаций оставим прежней 40%, а долю акций США снизим до 25%.

Доходность такого портфеля на 0,09% больше предыдущего, а риск вырос на 0,02%. Коэффициент Шарпа 0,48.

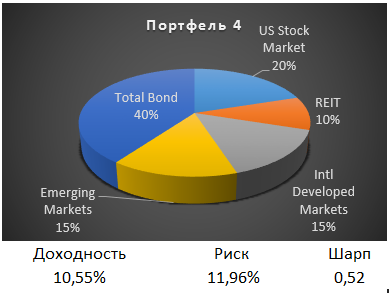

Иностранные рынки можно поделить на две категории: рынки развитых стран (Европа, Канада, Япония и т.д.) и развивающихся (Китай, Россия, Индия, Бразилия, ЮАР и т.д.). Если в портфеле индекс стран мира без США заменить на индексы развитых и развивающихся стран, то его доходность значительно увеличилась бы до 10,55%, а риск до 11,96%. Но при этом коэффициент Шарпа еще улучшился и стал равен 0,52.

Иностранные рынки можно поделить на две категории: рынки развитых стран (Европа, Канада, Япония и т.д.) и развивающихся (Китай, Россия, Индия, Бразилия, ЮАР и т.д.). Если в портфеле индекс стран мира без США заменить на индексы развитых и развивающихся стран, то его доходность значительно увеличилась бы до 10,55%, а риск до 11,96%. Но при этом коэффициент Шарпа еще улучшился и стал равен 0,52.

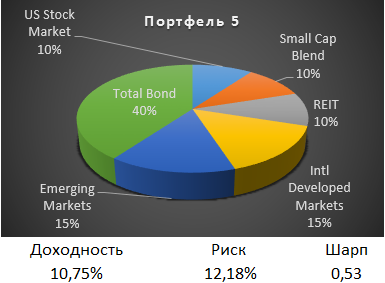

Акции отличаются между собой своим размером — капитализацией. Различают акции крупной капитализации (Large), средней капитализации (Middle), малой капитализации (Small) и микро (Micro). Обычно добавление в портфель акций разной капитализации положительно сказывается на его показателях.

Акции отличаются между собой своим размером — капитализацией. Различают акции крупной капитализации (Large), средней капитализации (Middle), малой капитализации (Small) и микро (Micro). Обычно добавление в портфель акций разной капитализации положительно сказывается на его показателях.

Снизим долю широкого индекса акций США до 10% и добавим акции малой капитализации США. В результате это увеличило доходность портфеля до 10,75%, и риск до 12,18%. А коэффициент Шарпа улучшился до 0,53.

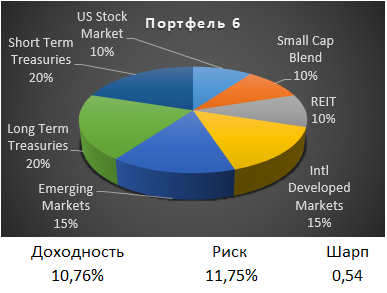

Теперь займемся облигациями. Они так же как и акции, делятся на различные категории по сроку погашения, типу эмитента и так далее. Облигации в нашем портфеле до этого момента были представлены широким индексом облигаций США, который включал в себя почти все типы долговых бумаг.

Теперь займемся облигациями. Они так же как и акции, делятся на различные категории по сроку погашения, типу эмитента и так далее. Облигации в нашем портфеле до этого момента были представлены широким индексом облигаций США, который включал в себя почти все типы долговых бумаг.

Заменим этот широкий индекс двумя другими: индексом долгосрочных облигаций и индексом краткосрочных облигаций. На профессиональном сленге это называется «гантеля».

Облигации в портфеле по прежнему занимают 40%, но теперь его доходность 10,76%, что почти так же как и у предыдущего портфеля, но зато риск ниже 11,75%. А коэффициент Шарпа вырос до 0,54.

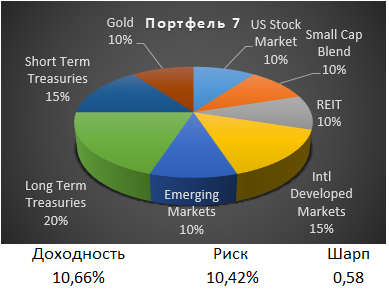

В нашем портфеле уже три класса активов. Снизим долю акций и облигаций на 5% и включим в портфель еще один класс — золото. Некоторые специалисты скептически относятся к включению золота в портфель, потому что оно не приносит реального дохода. Тем не менее включение небольшой доли золота незначительно снижает доходность портфеля, но зато значительно снижает его риск.

В нашем портфеле уже три класса активов. Снизим долю акций и облигаций на 5% и включим в портфель еще один класс — золото. Некоторые специалисты скептически относятся к включению золота в портфель, потому что оно не приносит реального дохода. Тем не менее включение небольшой доли золота незначительно снижает доходность портфеля, но зато значительно снижает его риск.

После добавления золота доходность портфеля снизилась совсем немного до 10,66%, а риск снизился заметно до 10,42%. Коэффициент Шарпа максимальный из всех рассмотренных портфелей 0,58.

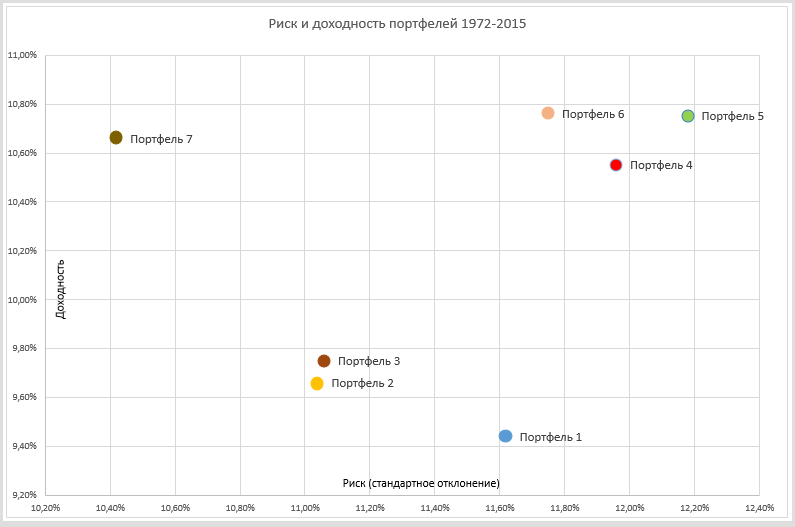

На диаграмме ниже показано расположение всех портфелей в зависимости от их риска и доходности. Можно оценить, как менялось положение того или иного портфеля, в зависимости от его состава.

Самый простой Портфель 1 имел самую низкую доходность и довольно высокий риск. Добавление недвижимости и иностранных акций (Портфель 2 и 3) снизило риск и немного увеличило доходность. Разделение иностранных акций по рынкам и добавление акций малой капитализации (Портфели 4 и 5) увеличило доходность портфеля почти на процент, но и риск тоже заметно вырос. Добавление краткосрочных и долгосрочных облигаций вместо широкого индекса (Портфель 6) немного снизило риск, почти не изменив доходность. Чтобы еще больше снизить риск, мы добавили немного золота (Портфель 7), при этом его доходность упала всего на 0,01%, а коэффициент Шарпа получился самый высокий из всех рассмотренных вариантов.

Стоит сказать, что продемонстрированные в этой статье портфели являются всего лишь примерами, а не готовыми решениями для инвестора. Какие классы активов и в какой пропорции нужно включать в портфель зависит от многих индивидуальных параметров инвестора, и с таким вопросом лучше обращаться к профессиональному финансовому консультанту.

Словарь

Что такое инвестиционный портфель

Инвестиционный портфель — это набор активов, собранных таким образом, чтобы доход от них соответствовал определенным целям инвестора. Портфель может быть сформирован как с точки зрения сроков достижения цели, так и по составу инструментов. Идея формирования эффективного портфеля находится в сфере грамотного распределения рисков и доходности.

Отцом теории портфельного инвестирования стал Гарри Марковиц. В 1952 году он опубликовал статью о распределении активов в портфеле с учетом рисков «Выбор портфеля» (Portfolio selection). На тот момент его идеи казались настолько революционными, что даже не признавались как экономические. В 1990 году он получил Нобелевскую премию по экономике за свой вклад в развитие инвестиционных стратегий.

Портфельная теория Марковица основана на математическом подсчете соотношений доходности и рисков и формировании из них разнообразных портфелей. Как правило, подобные формулы используют профессиональные трейдеры, чтобы спрогнозировать наиболее оптимальный вариант для решения задач инвестора.

Стратегия инвестирования с помощью портфелей отвечает главной цели большинства инвесторов — снизить риски и не потерять в доходности. Причем диверсификацией пользуются не только осторожные пассивные инвесторы. Активные инвесторы, которые предпочитают агрессивную тактику на рынке, также могут составить для себя безопасный, предсказуемый портфель, а под активную стратегию выделить другой портфель с рискованными активами.

В инвестиционный портфель могут входить любые ценные активы, которые приносят доход:

Соотношение активов в портфеле может быть любым. Главное, чтобы они балансировали друг друга так, чтобы приносить ожидаемую доходность в предполагаемые сроки.

Сформированный инвестиционный портфель должен учитывать не только прямые риски, но и внешние. По большому счету существует два вида рисков:

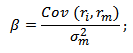

Для определения влияния этих двух типов рисков в портфеле используется коэффициент бета. Он показывает уровень риска конкретного актива (акции, облигации или целиком портфеля) по отношению к рынку.

Формула для подсчета коэффициента использует показатели доходности акции, рыночной доходности и ее дисперсии:

ri — доходность i-й акции;

rm — рыночная доходность;

σ 2 m — дисперсия рыночной доходности.

Посчитав коэффициент бета, можно выяснить не только уровень рискованности акции по отношению к рынку, но и направленность. То есть формула покажет: акция двигается вместе с рынком или в противоположном направлении.

Инвестору периодически нужно проводить ребалансировку своих портфелей. Требуется это, чтобы восстановить исходный баланс пакета бумаг, который изменился из-за подорожания одного или нескольких активов. Например, ваш портфель состоит на 30% из дивидендных акций, 30% облигаций и 40% индексных фондов. За полгода облигации подорожали и их доля в портфеле увеличилась. Требуется продать часть облигаций и докупить других активов, чтобы восстановить баланс портфеля.

Некоторые специалисты рекомендуют проводить ребалансировку не чаще одного раза в полгода, поскольку операции с бумагами приводят к дополнительным затратам на комиссии брокерам. Таким образом можно ориентироваться либо по времени и проводить ревизию портфелей с конкретной периодичностью, либо на порог изменения баланса и проводить ребалансировку, когда один актив станет больше своей пропорции, например, на 10% или 15%.

Какие бывают типы портфелей

При составлении портфеля необходимо определить конечную цель и, исходя из этого, собрать активы. Портфели могут различаться по уровням риска, формату доходности, срокам, форматам вложений.

Если использовать признак соотношения доходности и риска, то здесь выделяют несколько вариантов:

Частному инвестору можно использовать более простые способы составления портфелей, главное, чтобы итоговый портфель отвечал задачам и целям инвестора. Здесь стоит выделить основные характеристики, которые помогут сформировать нужный набор активов.

Рискованность портфеля:

Способ получения дохода:

Как собрать портфель новичку

Действовать нужно, исходя из собственных целей. Нужно ли вам получить конкретную прибыль к определенному сроку или вы вкладываете деньги, чтобы их сохранить и опередить инфляцию. Для всех этих задач будет подходить комбинированный тип портфеля.

Если составлять универсальный вариант для старта, то рекомендуется начинать с комбинации голубых фишек и государственных облигаций. Причем для большей диверсификации можно положить в портфель бумаги из разных секторов экономики — так вы защитите себя от неожиданностей на рынке.

Прибыльный вариант — вложения в дивидендный портфель. Купив акции аристократов, вы потратитесь, но будете гарантированно получать доход в виде дивидендов, которые потом сможете реинвестировать, то есть вложить заново.

Кроме диверсификации по типам активов и секторам экономики, можно также раскладывать финансы по разным странам и валютам. Однако здесь стоит помнить о дополнительной налоговой нагрузке, которая появляется при инвестировании в иностранной валюте.

Серьезные известные инвесторы делают свои портфели публичными, что позволяет ориентироваться на их стратегию, учиться на ней, а также отдавать предпочтение компаниям, которые имеют в числе своих инвесторов Уоррена Баффета или Билла Гейтса.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Сравнение «ленивых» портфелей: 4 варианта стратегии для пассивных инвесторов

Ленивый портфель — это набор активов, который практически не требует участия со стороны инвестора.

Новичков на фондовом рынке нередко отпугивает необходимость подбирать акции, следить за корпоративными новостями, макроэкономической ситуацией и отчетностью. А хочется просто вложиться — как с банковским вкладом. И как можно реже возвращаться к управлению активами.

Такие портфели для пассивных инвесторов называют «ленивыми». Рассмотрим несколько таких стратегий.

Что такое ленивый портфель

Есть несколько характеристик, которые этим портфелям присущи.

Стратегический горизонт инвестиций — обычно от 10 лет. Дело в том, что при составлении портфеля на меньший срок приходится действовать в рамках одного бизнес-цикла — а значит, нужно делать поправку на текущую экономическую фазу. При большей дистанции этой поправки можно не делать.

О том, что такое бизнес-циклы и какие у них бывают фазы, я подробно рассказывал в статье «Как диверсифицировать портфель по секторам».

Всесезонность. Вытекает из предыдущего пункта. Когда горизонт инвестирования составляет более 10 лет, ситуация в экономике может не раз поменяться, поэтому портфель должен достойно проходить через любые рыночные ситуации: будь то замедление или рост экономики, низкая или высокая инфляция.

Простота. Такой портфель требует минимума знаний и усилий со стороны инвестора. Чаще всего его составление ограничивается покупкой нескольких биржевых фондов — ETF. В то же время за счет фондов достигается широкая диверсификация, а портфелем не нужно активно управлять. Сразу подчеркну, что рядовому российскому инвестору при торговле через Московскую биржу доступен скудный набор ETF, поэтому некоторые классы активов придется воспроизводить, подбирая отдельные бумаги самостоятельно.

Инвестиции — это несложно

Краткое представление участников

Всепогодная стратегия — одна из самых известных среди инвесторов. В частности, именно ее принципы легли в основу некоторых российских БПИФов: TRUR и OPNW.

В статье я буду рассматривать оптимизированный вариант всепогодной стратегии, где коммодити, они же товары, замещаются акциями сектора Utilities. В статье про всепогодный портфель я показывал, что это качественная альтернатива покупке коммодити, которые, кроме всего прочего, рядовому инвестору недоступны.

Структура и пример наполнения всепогодного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Долгосрочные облигации | 40% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Широкий рынок акций США | 30% | Vanguard Total Stock Market (VTI) | FXUS, AKSP |

| Среднесрочные облигации | 15% | iShares 7—10 Year Treasury Bond (IEF) | Свой набор ОФЗ и фонды корпоративных облигаций: VTBU, FXRU |

| Сектор Utilities | 7,5% | Vanguard Utilities (VPU) | Свой набор акций коммунального сектора |

| Золото | 7,5% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Пример наполнения постоянного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Широкий рынок акций США | 25% | Vanguard Total Stock Market (VTI) | FXUS, AKSP |

| Долгосрочные облигации | 25% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Ультракороткие облигации | 25% | SPDR 1—3 Month T-Bill (BIL) | Наличные и вклады |

| Золото | 25% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Элементарный портфель — гораздо более высокорисковый вариант, на 75% состоящий из акций. Стратегию предложил Билл Бернштейн — финансовый теоретик и автор книг по инвестициям. Портфель действительно простой, так как содержит 2 класса активов и воссоздается добавлением четырех ETF.

Пример наполнения элементарного портфеля через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Акции США малой капитализации | 25% | iShares Core S&P Small-Cap (IJR) | Свой набор компаний из доступных |

| Акции США большой капитализации | 25% | Vanguard Large-Cap (VV) | FXUS, AKSP |

| Акции глобального рынка за исключением США | 25% | Vanguard FTSE All-World ex-US (VEU) | FXRW |

| Краткосрочные облигации | 25% | iShares 1—3 Year Treasury Bond (SHY) | FXTB |

Компании классифицируются по капитализации следующим образом: малая — до 2 млрд долларов, средняя — 2—10 млрд долларов, большая — свыше 10 млрд долларов.

Портфель 40/40/20 состоит из акций, облигаций и золота в указанных пропорциях. При этом в случае с акциями мы одновременно ставим как на растущие — индекс Nasdaq, так и доходные — индекс дивидендных аристократов. Подобную методику я уже использовал при оптимизации портфеля в статье про дивидендных аристократов. Облигации мы также делим на два типа: долгосрочные и короткие. Первые дают лучшую доходность в периоды экономической стабильности, вторые дают о себе знать в турбулентные периоды.

Пример наполнения портфеля 40/40/20 через ETF

| Класс актива | Доля | Пример актива в США | Чем частично заменить на Мосбирже |

|---|---|---|---|

| Технологические акции | 20% | Invesco QQQ (QQQ) | TECH, FXIM |

| Дивидендные аристократы | 20% | S&P 500 Dividend Aristocrats (NOBL) | Свой набор аристократов из доступных |

| Долгосрочные облигации | 20% | iShares 20+ Year Treasury Bond (TLT) | Свой набор ОФЗ |

| Краткосрочные облигации | 20% | iShares 1—3 Year Treasury Bond (SHY) | FXTB |

| Золото | 20% | iShares Gold Trust (IAU) | FXGD, TGLD, VTBG |

Тест портфелей на исторической дистанции

Результаты ленивых портфелей и S&P 500 за неполные 13 лет

В то же время элементарный портфель оказался самым рискованным. По коэффициенту Шарпа он оказался даже хуже S&P 500 — притом что четверть его отводится надежным коротким облигациям, а S&P 500 целиком состоит из акций.

Повышенная волатильность элементарного портфеля связана с включением в него компаний малой капитализации: у них сильный потенциал роста, но вместе с тем и огромные риски — 37,05% рисков всего портфеля. Также весомую долю риска внесли акции глобального рынка — 34,19% от общего риска портфеля. Они также послужили главной причиной низкой итоговой доходности портфеля: на рассматриваемом историческом отрезке акции глобального рынка стагнировали, дав среднюю доходность 2,38%, при этом теряя в моменте до 43,45% своей стоимости — во время кризиса 2008 года. Такие низкие показатели во многом связаны с дефляционной спиралью, наблюдаемой в экономике, а также падением котировок товарных рынков в последнем бизнес-цикле. В структуре фонда VEU не менее 25% отводится развивающимся рынкам, которые сильно пострадали от подобной конъюнктуры.

Учитывая результаты элементарного портфеля, его можно вычеркнуть из дальнейшего рассмотрения, потому что у него самая низкая доходность при очень высоких рисках.