Как отразить реализацию ТМЦ ранее списанных в эксплуатацию?

Как провести реализацию ТМЦ ранее списанных в эксплуатацию?

Инвентарь и оргтехника, которые Организация признала в составе МПЗ, переносят свою стоимость в расходы в момент списания в эксплуатацию. В целях обеспечения их сохранности необходимо организовать учет по их движению (абз. 4 п. 5 ПБУ 6/01).

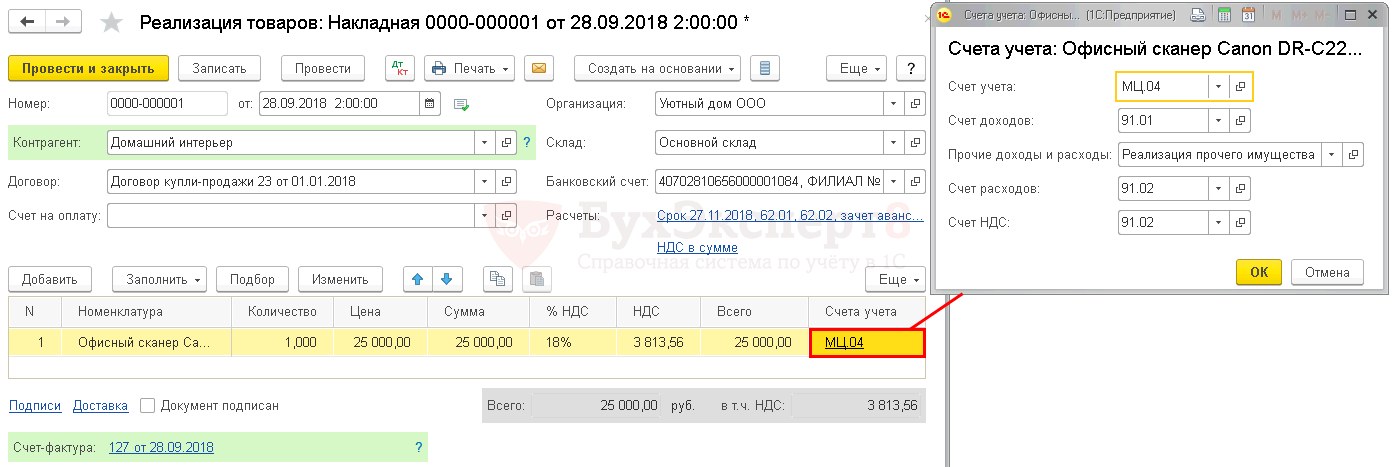

При реализации ТМЦ, ранее списанных в эксплуатацию, в документе Реализация (акт, накладная) нужно указать:

Пошаговая инструкция по реализации списанных в эксплуатацию ТМЦ

Шаг 1. Передача инвентаря и оргтехники в эксплуатацию

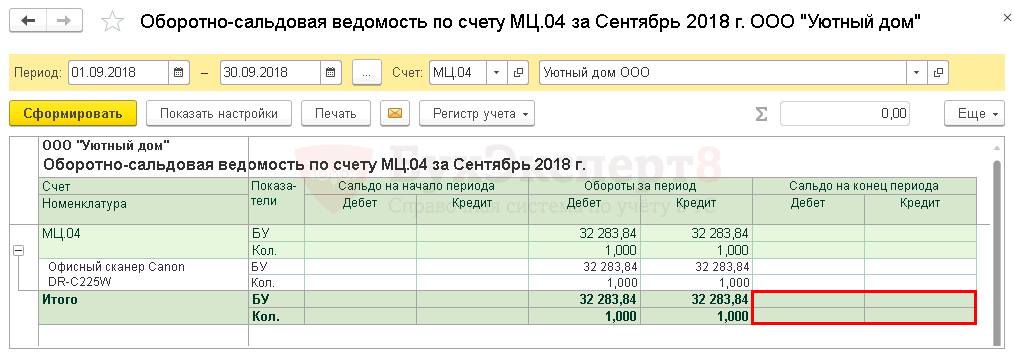

Стоимость инвентаря учитывается на забалансовом счете МЦ.04 “Инвентарь и хозяйственные принадлежности в эксплуатации.

Документ формирует проводки.

Получите понятные самоучители 2021 по 1С бесплатно:

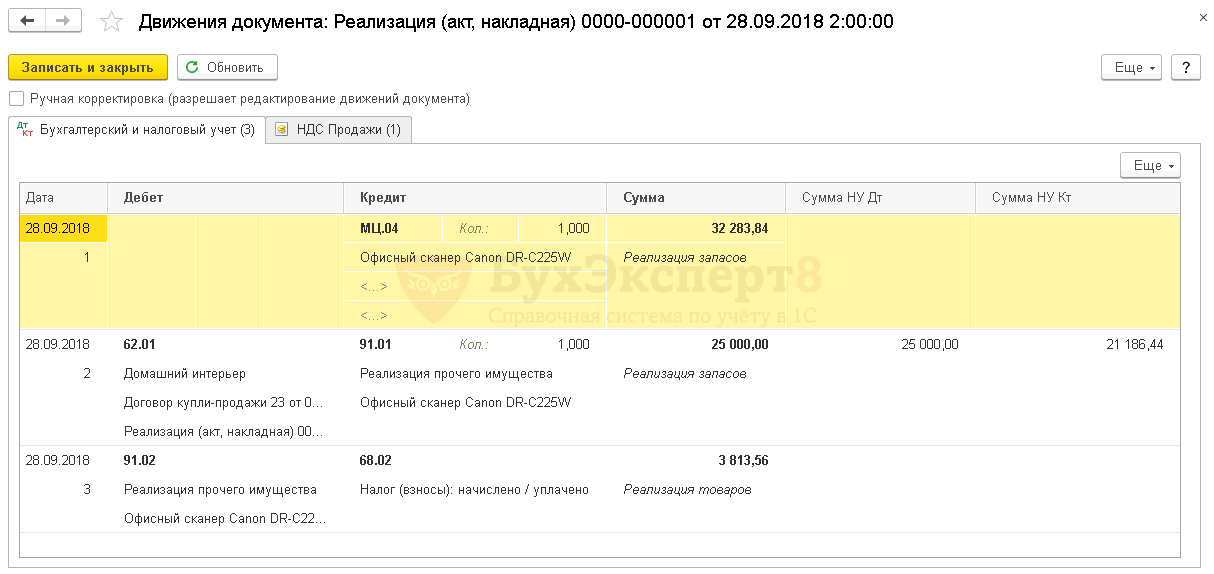

Шаг 2. Реализация инвентаря и оргтехники

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

В графе Счета учета указать:

Документ формирует проводки.

По умолчанию в проводках документа Реализация (акт, накладная) не заполняется аналитика для Кт МЦ.04 — Партии материалов в эксплуатации и Работники организации. Добавить эту информацию можно в ручном режиме, перейдя в режим редактирования по флажку Ручная корректировка (разрешает редактирование движений документа).

Шаг 3. Формирование оборотно-сальдовой ведомости по счету МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации»

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(9 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Марина Аркадьевна, спасибо за семинар. Про НДФЛ разжевано и по полочкам разложено. Спасибо.

Реализация материальных ценностей, учитываемых на забалансовом счете МЦ. 04, в 1С: Бухгалтерии ред. 3.0

Иногда бывают случаи, когда материальные ценности, числящиеся за балансом, реализуются организациям или своим же сотрудникам в связи с износом/устареванием. Ситуация не сложная, но вызывает некоторые вопросы. В этой статье мы расскажем, как отразить такие операции в программе 1С: Бухгалтерия предприятия ред. 3.0, ведь в этом случае придется прибегнуть к ручным корректировкам.

Перейдем сразу к примеру: ООО «Петровские зори» обновляет компьютерную технику. Проведя инвентаризацию, принято решение часть заменяемой техники реализовать ООО «Альтаир». За сотрудником Сивцовой О.М. числится монитор стоимостью 25000 рублей, который был продан за 15000 рублей. Отразим в программе факт реализации монитора, учитываемого на счете МЦ.04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

Как посмотреть остатки по забалансу?

Для начала сформируем отчет «Оборотно-сальдовая ведомость по счету», указав нужный нам счет МЦ.04.

Шаг 2. На закладке «Группировка» установите галочку «Работники организаций» и нажмите «Сформировать».

Из отчета видно, что за сотрудником Сивцова О.С. числится монитор стоимостью 25000 рублей.

Кстати, можно проинвентаризировать забалансовые счета. Как это сделать мы писали ранее.

Вернемся к реализации нашего монитора.

Реализация со счета МЦ.04

Шаг 2. Нажмите кнопку «Реализация» и выберите документ «Товары (накладная, УПД)».

Шаг 3. Заполните реквизиты документа, подберите объект продажи по кнопке «Добавить».

В графе «Счет учета» измените счет, установленный по умолчанию.

Шаг 4. В поле «Счет учета» установите МЦ.04.

Шаг 5. Проведите документ по кнопке «Провести» и посмотрите, сформированные документом проводки

Из сформированных проводок видно, что движение по кредиту счета МЦ.04 отражено. Но кроме субконто «Номенклатура», учет ведется в разрезе партий и материально-ответственных лиц, что в проводке не отражено – субконто пустые – «».

Сформируйте «Оборотно-сальдовую ведомость по счету МЦ.04» в разрезе сотрудников организации (в нашем примере партии мы не учитывали).

Из отчета видно, что сумма «расползлась» в разрезе работников организации, т.к. документ реализации, не «подхватил» нужное материально-ответственное лицо.

Что же делать дальше?

Шаг 6. Перейдите еще раз в форму «Движения документа» и установите галочку «Ручная корректировка (разрешает редактирование движения документа)».

Заполните субконто счета МЦ.04 – партию материалов в эксплуатации или документ, отражающий передачу материалов в эксплуатацию, при необходимости, если он есть в программе. Укажите работника организации, с которого списывается объект. В данном случае – Сивцова О.С.

В этом примере мы партию не указываем.

Шаг 7. Сохраните запись и сформируйте ОСВ заново.

Сумма реализованного монитора встала на свое место. Сальдо на конец периода в разрезе субконто закрыто.

Таким образом мы отразили реализацию со счета МЦ.04.

Автор статьи: Ольга Круглова

Понравилась статья? Подпишитесь на рассылку новых материалов

Виды и функции забалансовых счетов

Имущественные права предприятия крайне обширны. Капитал компании может включать в себя и материальные, и нематериальные объекты, финансовые средства, денежные эквиваленты. Для реализации деятельности фирмы часто используются ценности, которые ей не принадлежат. Такие объекты могут передаваться по договору лизинга. Они должны быть отражены в бухгалтерском учете.

Что собой представляют забалансовые счета?

Забалансовые счета (ЗС) предназначаются для хранения сведений об объектах, которыми пользуется компания. Ключевым их признаком является то, что у предприятия нет прав собственности на данные объекты. Они временно находятся в составе фирмы. Предоставляются на основании различных договоров. В состав данных объектов могут входить:

Как арендатору учитывать на забалансовом счете 001 объекты аренды (помещения, оборудование, иное имущество)?

Принцип имущественной обособленности и забалансовые счета

В основе организации забалансовых счетов лежит принцип имущественной обособленности. Он гласит, что учет активов организации не должен совпадать с учетом активов ее собственников, а также активов других организаций, находящихся на попечении у данной. Тот же принцип действует не только для активов, но и для обязательств.

Временно попавшие в состав активов объекты, предоставленные по тем или иным договорам, не принадлежат предприятию. Тем не менее, в определенный промежуток времени именно предприятие несет за них ответственность, значит, должно их определенным образом учитывать. Но смешивать такие ценности вместе с принадлежащими по праву собственности нельзя в рамках одних и тех же бухгалтерских счетов.

Забалансовые счета являются вспомогательными в рамках бухгалтерского учета. Они становятся актуальными в том случае, если требуется получить информацию, не содержащуюся на балансовых счетах. Данной особенностью объясняется их название. Остатки с забалансовых счетов включаться в баланс не будут. Они отображаются за итогом этого показателя. То есть, фиксируются за балансом.

ВАЖНО! Сведения с рассматриваемых счетов не оказывают влияния на финансовые показатели. По этой причине они не будут фигурировать в финансовой отчетности компании.

Для чего нужны забалансовые счета?

Забалансовые счета выполняют следующие функции:

Грамотно оформленные забалансовые счета позволяют получить все данные по объектам, которые находятся на территории предприятия, но не принадлежат ему. Информация необходима для анализа кредитоспособности компании, определения ее финансовой стабильности.

Разновидности забалансовых счетов и их учет

Необходимый вид забалансового счета определяется в зависимости от того, какой именно объект подлежит бухгалтерскому учету. Существуют следующие разновидности ЗС:

На забалансовых счетах отражаются ценности, являющиеся собственностью предприятия, которые были списаны на траты:

Забалансовые счета являются актуальными для сбора сведений, необходимых в качестве дополнительной информации к пояснениям отчетности:

Все данные счета указаны в специальном бухгалтерском плане. Предприятие может заводить и другие счета, которых нет в плане, если это требуется для обеспечения деятельности.

Организация вправе открыть субсчет к уже существующему забалансовому счету либо ввести новый счет, если он не предусмотрен планом. Главное, чтобы это изменение было должным образом прописано в учетной политике.

ВАЖНО! Организация забалансовых счетов крайне важна. Если в рамках налоговой проверки обнаружатся объекты, которые никак не фигурируют в отчетности, они будут списаны во внереализационные доходы. То есть, на них будет начислен налог на прибыль.

Особенности учета на ЗС

Забалансовые счета представлены в форме таблицы с двумя столбцами. В одном из них отображается дебет, в другом – кредит. Учет на ЗС осуществляется по упрощенной системе. Двойная запись не требуется. То есть, в дебете и кредите можно не прописывать одинаковую сумму. В столбце по дебету нужно указывать следующие операции:

В столбце по кредиту отображается:

Дебет будет отображать приход, а кредит – расход.

Операции с забалансовыми счетами

На забалансовых счетах, так же, как и на обычных, производятся процедуры постановки на учет и списания ценностей. Также можно совершать продажи с забалансовых счетов. Следует принять во внимание некоторые нюансы.

Как поставить актив на забалансовый счет

Законодательство не регламентирует учет отдельных забалансовых ценностей, предоставляя бухгалтерии самостоятельно выбрать стратегию, уточнив ее в учетной политике. Организация может открыть дополнительный счет для, например, малоценного имущества, присвоив ему номер, следующий после плановых и отразив это в политике. Малоценные активы удобно учитывать именно на забалансовых счетах, потому что:

Реализация с забалансового счета

Если руководители приняли решение продать актив, учитывающийся на забалансовом счете, которым до того пользовались и продолжают это делать, нужно списать данный актив в кредит соответствующего забалансового счета. Полученные от продажи средства нужно обязательно отразить как доходы от реализации и добавить НДС. При этом в налоговом учете данная операция повлечет за собой отражение доходов, попадающих в базу налога на прибыль.

ВНИМАНИЕ! Поскольку начальная стоимость актива уже была учтена в момент ввода в эксплуатацию, ее не отражают в бухгалтерском или налоговом учете, иначе возможны искажения финансовых результатов.

Списание актива с забалансового счета

Объекты можно не только учитывать на забалансовых счетах, но при необходимости и списывать с них. Это происходит, если актив стал полностью негодным, либо его собираются реализовать, по этим причинам он уже не используется в деятельности предприятия. Сведения об операции вносятся в специальный журнал материальных ценностей, который ведется специально для объектов забалансовых счетов. Необходимо в обязательном порядке проставить следующие данные:

После того, как в журнал внесена дата списания, указанным активом предприятие больше пользоваться не может, что подтверждается специальным актом.

Проводки по забалансовым счетам на примере

Два предприятия заключили между собой договор по поставке товаров. Одна из сторон предоставляет обеспечение платежа в форме техники, переданной в залог. Стоимость оборудования составляет 200 000 рублей. Оплата по договору совершенна не была, а потому другое предприятие получает оборудование в свое распоряжение, а затем реализует его. Данные операции будут отражены при помощи следующих проводок:

Из данной схемы можно извлечь сведения о движении ценностей, сумме сделки. Все операции подтверждаются первичной документацией.

Забалансовые счета в бюджетных организациях

Если организация относится к бюджетным, учет забалансовых ценностей в ней происходит по упрощенной схеме – не нужно вести корреспондирующие записи. Когда имущество оприходуется, в дебете определенного забалансового счета делается нужная запись. В момент списания эта запись производится по кредиту. Разрешается вводить и дополнительные забалансовые счета для большей достоверности управленческого учета, естественно, указав их при формировании учетной политики.

Итак.

Забалансовые счета позволяют отобразить сведения об имуществе, которое находится на территории предприятия, но не относится к его собственности. Также на ЗС хранятся другие данные. Наличие забалансовых счетов при налоговых проверках позволит не делать лишние налоговые отчисления. Также это источник важной информации о деятельности компании. Сведения позволяют отследить операции, проводимые предприятием.

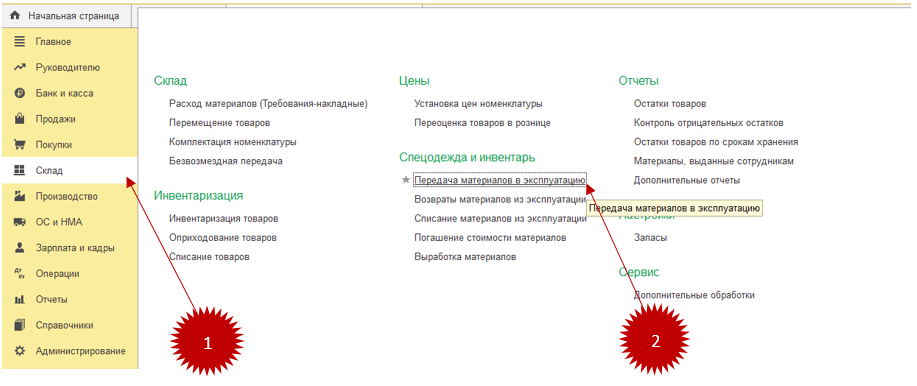

Как передавать материалы в эксплуатацию в 1С: Бухгалтерия 8.3? Инструкция

Во время создания и реализации продукции производственные и торговые компании применяют в своей деятельности спецодежду, спецоснастку и прочие материалы. Для отнесения таковых к расходным материалам, их срок службы не должен превышать срок более одного года. Вне зависимости от цены этих активов, они учитываются как материально-производственные запасы и списываются во время передачи в производство. В этой статье описано, как расходники передаются в эксплуатацию, какой метод отражения расходов выбрать при списании материалов в программе 1С: Бухгалтерия версии 8.3.

С 2021 года изменен порядок списания на расходы стоимости спецодежды и спецоснастки. Новыми правилами учета не предусмотрены способы списания стоимости в течение срока полезного использования или пропорционально объему продукции (работ, услуг). Стоимость спецодежды и спецоснастки, признанных запасами, подлежит единовременному списанию на расходы при передаче в эксплуатацию (Приказ Минфина России от 15.11.2019 № 180н).

Передача расходных материалов в эксплуатацию происходит с использованием документа: «Расход материалов».

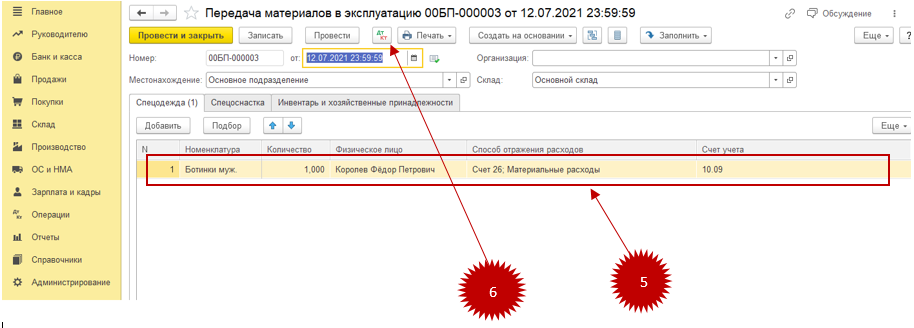

Передача спецодежды в эксплуатацию

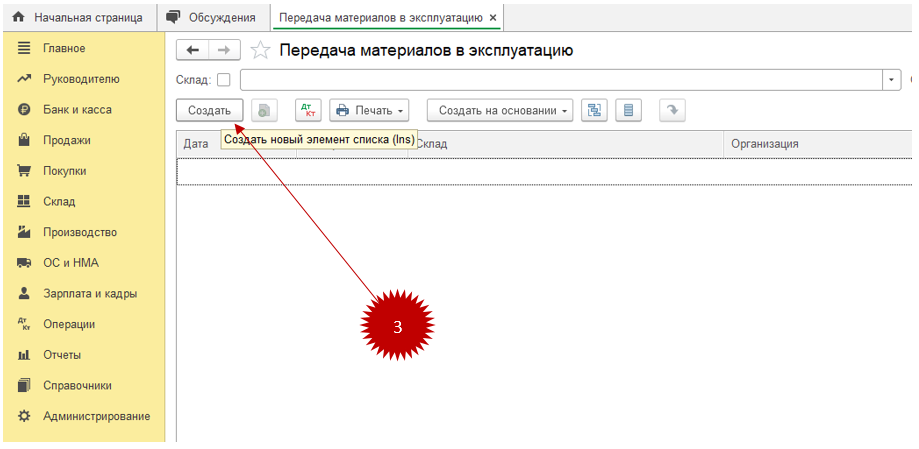

Первый этап: формирование документа «Списание материалов в эксплуатацию»:

Отобразится соответствующая форма:

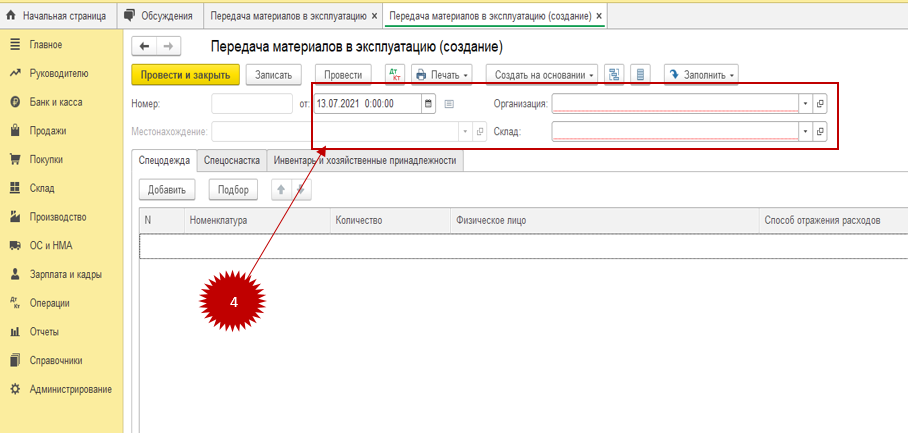

надо кликнуть на надпись «Создать» (3), после чего отобразится форма для заполнения:

В шапке документа нужно заполнить следующую информацию (4):

Второй этап: для списания спецодежды нужно заполнить поля на одноименной вкладке:

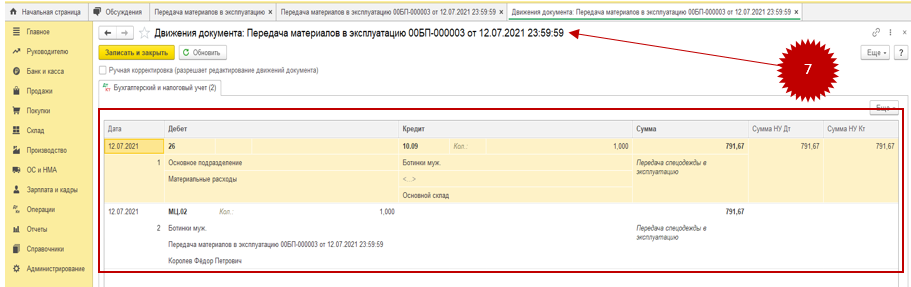

Для просмотра бухгалтерских проводок, сформированным после проведения документа, следует нажать на кнопку «ДТ/КТ» (6), (7).

В примере нашей операции будет видно, со счета 10.09 «Специальная одежда в эксплуатации» отражена передача спецодежды работнику и списание её стоимости на расходы в дебет счета 26 «Общехозяйственные расходы».

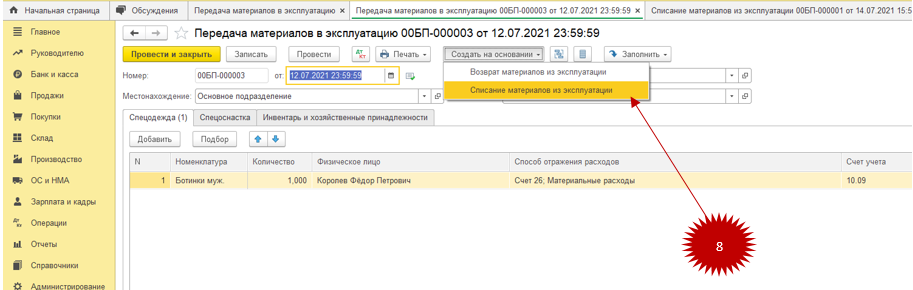

Специальный счет МЦ.02 под названием «Спецодежда в эксплуатации в программе предназначен для ведения учета материала по каждому работнику, который получил спецодежду. В случае, когда данная одежда становится негодной, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (8).

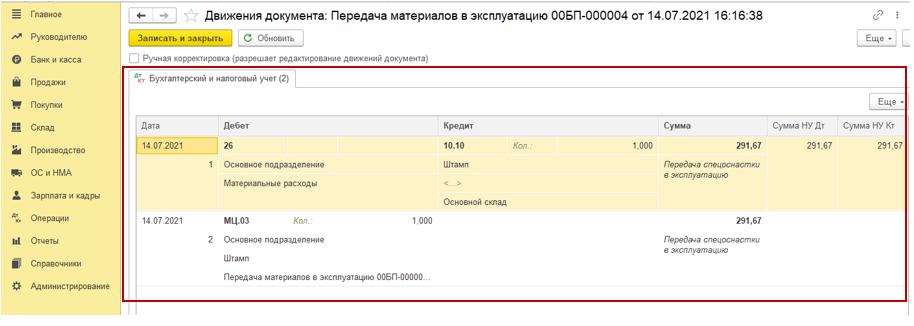

Передача спецоснастки в эксплуатацию

По спецоснастке со сроком использования не более 12 месяцев, переданной в эксплуатацию с 01.01.2021, стоимость в бухгалтерском учете списывается единовременно в момент передачи в эксплуатацию, для налогового учета в программе может применяться только аналогичный порядок, т.е. также единовременно при передаче в эксплуатацию.

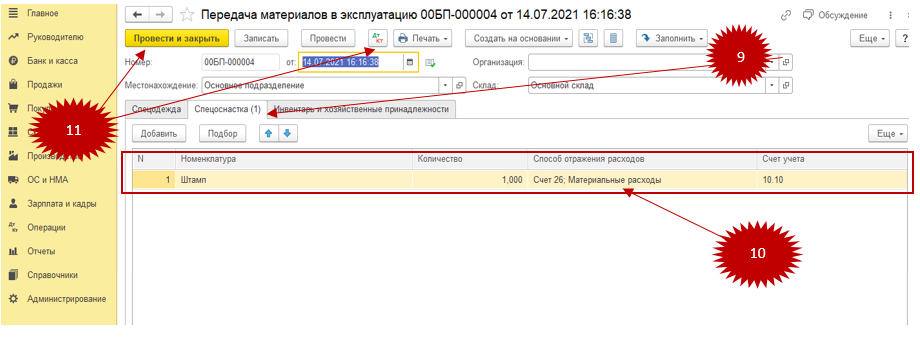

Заполнение раздела «Спецоснастка» в форме «Передача материалов в эксплуатацию»

В программе спецоснастка, так же, как и спецодежда, передается в производство через документ «Передача материалов в эксплуатацию». Способ формирования этого документа описан в предыдущей части материала «Передача спецодежды в эксплуатацию». Создав документ «Передача материалов в эксплуатацию, перейдите раздел «Спецоснастка» (9).

Далее нужно заполнить табличную часть документа соответствующими значениями: номенклатура, количество, способ отображения расходов, счет учёта (10). Чтобы сохранить произведенные действия, нужно кликнуть на надпись «Провести» (11).

После этого в бухгалтерском учете появятся соответствующие записи. Для просмотра проводок необходимо кликнуть на надпись «ДтКт» (11). Откроется окно «Движения документа»:

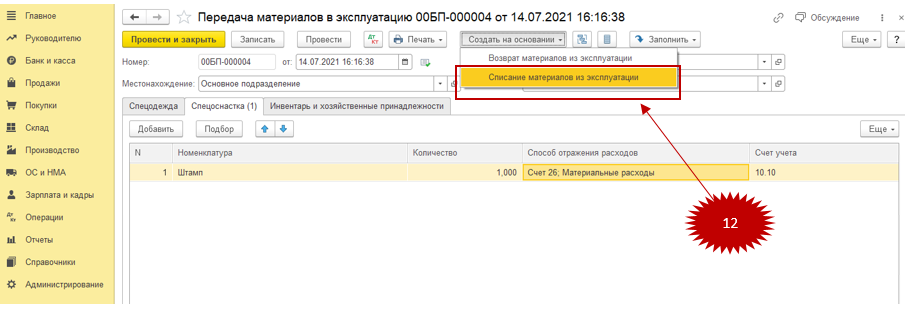

Из проводок видно, что программа списывает со счета 10.10 «Специальная оснастка и специальная одежда на складе» количество и стоимость передаваемой спецоснастки с одновременным отображением операции на забалансовом счете МЦ.03. Специальный счет МЦ.03 «Спецоснастка в эксплуатации» в программе предназначен для учета спецоснастки по подразделению. В случае, когда спецоснастка придет в негодность, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (12).

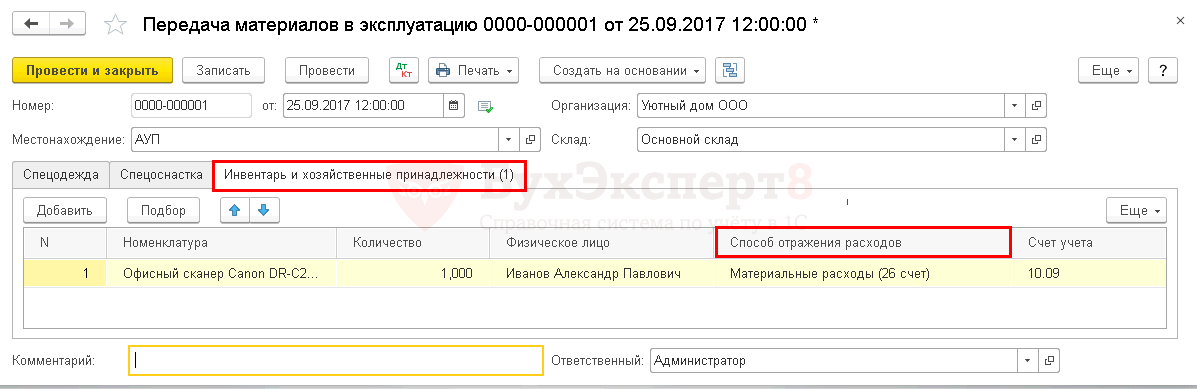

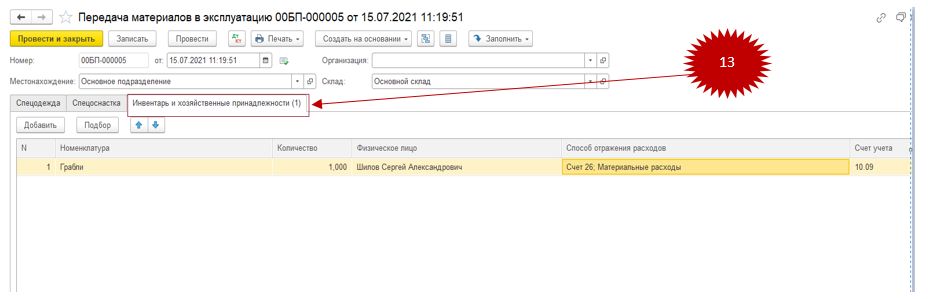

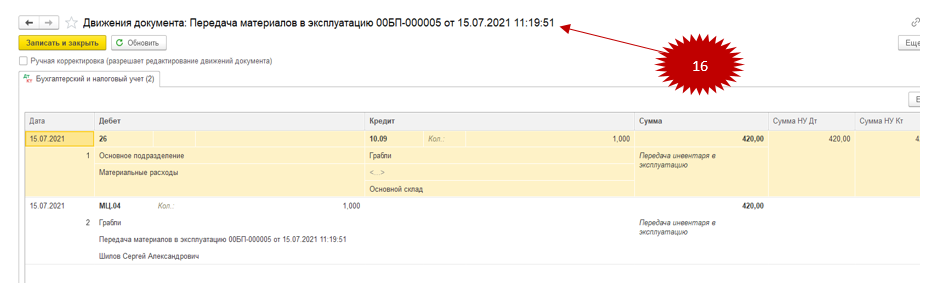

Передача хозяйственных принадлежностей и инвентаря в эксплуатацию

По аналогии с передачей спецодежды и спецоснастки, инвентарь передается в эксплуатацию через документ «Передача материалов в эксплуатацию». Для этого требуется заполнить раздел вышеуказанного документа «Инвентарь и хозяйственные принадлежности» (13).

Чтобы передать хозяйственный инвентарь, нужно использовать раздел «Инвентарь и хозяйственные принадлежности», а затем кликнуть на надпись «Добавить»

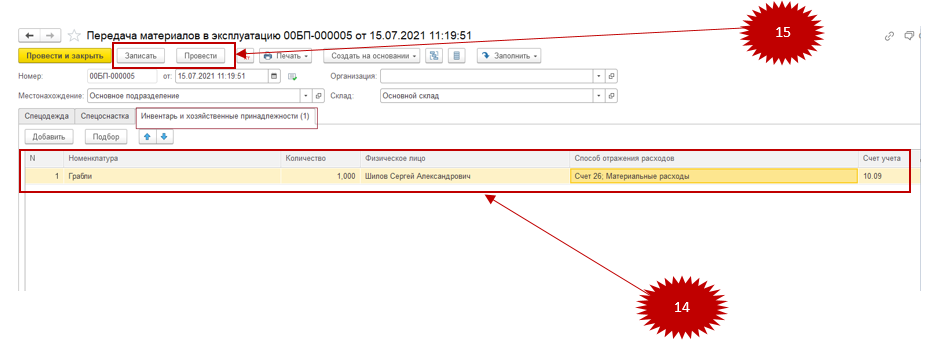

После этого необходимо заполнить следующие поля (14):

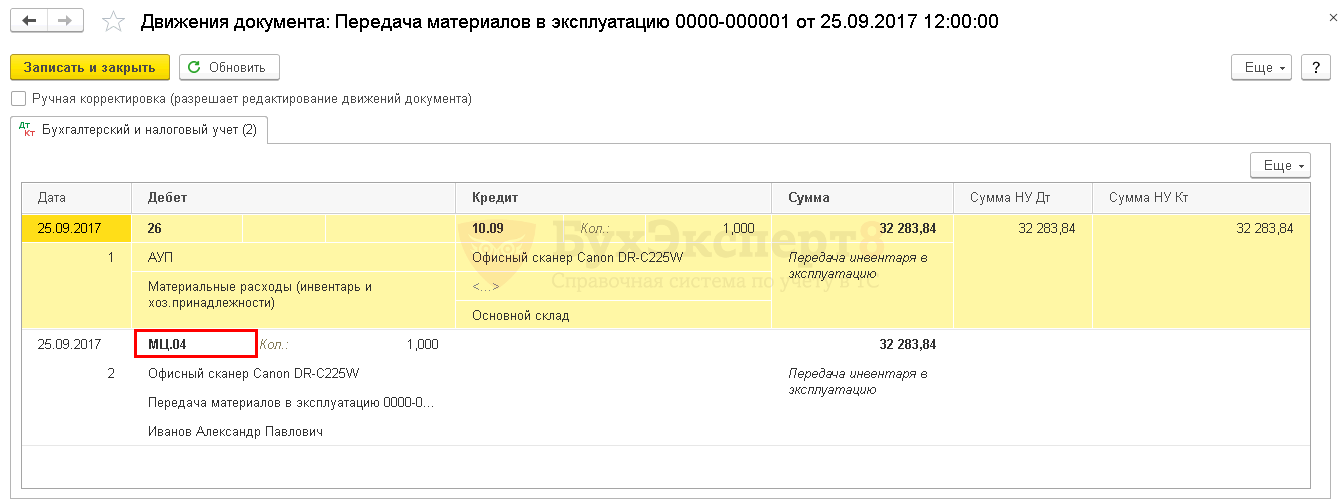

Чтобы завершить действие, надо кликнуть на надпись «Записать», а затем на «Провести» (15). После этого в бухгалтерском учете появятся соответствующие проводки (16).

Специальный счет МЦ.04 под названием «Инвентарь и хозяйственные принадлежности в эксплуатации» в программе 1С используется для ведения учета хозяйственного инвентаря по ответственным работникам. В случаях, когда хозяйственный инвентарь пришел в негодность, он списывается с остатков данного счета документом «Списание материалов из эксплуатации», по аналогии со спецодеждой и спецоснасткой.

Какие забалансовые счета предназначены для учета ТМЦ?

Само определение забалансовых счетов, указанное в инструкции к Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н), говорит о том, что это счета, не учитываемые в балансе организации; их показатели не участвуют в оценке финансового положения хозсубъекта. Планом счетов и инструкцией к нему предусмотрено 11 забалансовых счетов, из них 3 предназначены для учета ТМЦ:

Ознакомиться с забалансовыми счетами, предусмотренными Планом счетов, и с особенностями их использования можно в статье «Правила ведения бухгалтерского учета на забалансовых счетах».

Для всех имущественных забалансовых счетов характерно следующее: приход активов отражается только по дебету, списание только по кредиту, корреспонденция в забалансовых счетах отсутствует.

Когда и как учитывать материалы на забалансовых счетах разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Как перевести материалы на забалансовый счет?

Абз. 4 п. 5 ПБУ 6/01 указывает на необходимость надлежащего учета имущества, списанного в затраты в качестве материально-производственных запасов. А в п. 5 ПБУ 1/2008 говорится об организации учетной политики таким образом, чтобы активы и обязательства, принадлежащие организации, учитывались отдельно от чужих.

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.

Как продать материалы с забалансового счета?

Для реализации имущества, учтенного за балансом, определяется его договорная стоимость. При продаже формируется проводка по реализации прочего имущества:

Если организация работает на ОСНО, начисляется НДС при реализации актива:

Выбытие имущества проходит по кредиту забалансового счета его учета:

При этом себестоимость такого имущества равна нулю в силу того, что оно уже было учтено в затратах организации при передаче его в эксплуатацию. Средства от продажи этого имущества являются доходом организации.

ВАЖНО! Для формирования документов на продажу и соответствующих проводок в бухгалтерской программе часто приходится восстанавливать продаваемое имущество в активе организации, если функционал программы не предусматривает операции по продаже имущества, учитываемого за балансом. Для этого ТМЦ, подлежащие реализации, восстанавливаются на счете, с которого ранее были списаны, по символической стоимости — например, в 1 копейку.

Инвентаризация материалов за балансом

П. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н, установлено обязательное проведение инвентаризации всего имущества и обязательств перед составлением годовой отчетности и в некоторых других случаях. При этом учетной политикой может быть закреплено более частое ее проведение. Обязательная ревизия касается как балансовых, так и забалансовых счетов.

С правилами проведения инвентаризации материально-производственных запасов и документами, ее сопровождающими, можно в статье «Инвентаризация материально-производственных запасов».

Итоги

Матценности, переданные в эксплуатацию, списываются на расходы в момент их передачи и перестают учитываться в активе баланса. Учет ценностей, списанных с баланса, но используемых в хоздеятельности организации до их износа, ликвидации или продажи, может происходить на забалансовом счете. Регламент его использования должен быть утвержден учетной политикой.