Банк заблокировал карту физического лица: законность и как вернуть назад деньги

Банк заблокировал карту или счет физического лица: причины и что делать?

О блокировках счетов юридических лиц и активном отслеживании уклонения от налогов, а также операций по обналичке слышали многие. Однако все чаще становится известно и о случаях блокировки карт и операций физических лиц, также вызывающих подозрение необычными или сомнительными переводами.

В каких случаях банк заблокирует физлицу карту или операцию, на основании чего он вправе это сделать и как быть гражданину, попавшему в немилость?

Правовая основа: на основании чего банки блокируют счета граждан?

Основным «альманахом» банков при контроле за операциям является все тот же «антиотмывочный» закон №115-ФЗ. В дополнение к нему имеется Положение №375-П Центробанка от 2012 года с актуальными изменениями и дополнениями, где прописано свыше сотни различных критериев, по которым сделка или операция может быть признана подозрительной.

Большинство критериев Положения касаются юридических лиц, однако часть из них распространяется на всех участников операций, а некоторые примеры – только и исключительно на физических лиц.

При этом перечень не является исчерпывающим и содержит вот такие вот размытые формулировки, по сути, давая банкам и финмониторингу неограниченные права по блокировке кажущихся им подозрительными операций.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица Усмотрев в операции физического лица какой-либо из перечисленных в документе признаков, банк вправе:

Помимо ограничений в операциях, не «оправдавшийся» перед банком человек лишается возможности открыть счет или получить новую карту, в том числе – перевыпустить уже имеющуюся.

По сути, уклонение от подтверждения законности операции влечет полный отказ в дальнейшем обслуживании клиента в отдельно взятом банке, а при попадании в список Финмониторинга – и в остальных. Операции по действующим счетам, скорее всего, придется в будущем проводить только при личном визите в офис банка.

Помимо подозрительности операций, банки обязаны в безусловном порядке ограничить обслуживание клиентов, которые внесены в специальный реестр лиц, причастных к финансированию терроризма и экстремистской деятельности. Данный реестр ведется Росфинмониторингом и является обязательным для учета всеми банками РФ.

Что делать, если банк заблокировал счет?

Представлять документы, обосновывающие экономическую целесообразность операции.

Наиболее распространенные примеры блокировок и способов их обоснования:

Блокировка как защита от мошенничества

Часто блокировку счетов по закону №115-ФЗ путают с защитой от мошенничества. Банки, помимо описанных выше критериев, могут приостановить нетипичную операцию и запросить устное подтверждение (например, по телефону) о том, что именно клиент ее проводил.

Данная мера призвана снизить число преступлений по хищению средств с банковских карт. Чаще всего могут быть приостановлены операции, нетипичные для этого клиента. Например, перевод на чужую карту в значительном размере или же покупка в магазине, если ранее по карте не было таких операций.

Кроме того, банки фиксируют операции по переводу на устройства или IP-адреса устройств, которые «засвечены» в мошеннических схемах. Но в этом случае клиенту достаточно подтвердить, что перевод действительно инициирован им и он будет выполнен. Если в течение 2 суток банк не дозвонился до клиента, операция будет выполнена.

Можно ли получить заблокированные на банковской карте средства?

В прочих случаях – например, при блокировке счета по инициативе банка ввиду его чрезмерной подозрительности, вариантов будет лишь два, если вы не смогли убедить банк в «легальности» денег:

1. Расторжение договора банковского вклада на основании пункта 1 статьи 859 ГК РФ с перечислением средств по указанным реквизитам или выдаче их наличными. Банк обязан произвести перечисление денег на другой счет или же выдать их клиенту (пункт 5 указанной статьи). Но проблемы могут возникнуть при получении их в другом банке.

2. Снятие ограничений через суд, если банки отказываются выдавать или переводить денежные средства.

Примечание: Инструкция ЦБ №153-И по работе с вкладами гласит (п. 8.1), что основанием для закрытия счета также является случай, описанный в абзаце 3 пункта 5.2 статьи 7 закона № 115-ФЗ. По данному пункту банк вправе в одностороннем порядке отказаться от договора банковского счета (вклада) с клиентом, если в течении года банк два и более раз «замораживал» денежные операции, на основании пункта 11 статьи 7 закона №115-ФЗ, то есть в том случае, если у работников банка ранее возникали подозрения, что такие операции совершались в противоправных целях.

Отказ выдать средства (или перевести их на счет) чаще всего встречается лишь по крупным операциям, то есть на 600 тыс. рублей и выше: перечисленных как разово, так и при нескольких операциях на указанную сумму.

Важно понимать, что каждый случай индивидуален и во многом связан с субъективным толкованием норм 115-ФЗ работниками служб безопасности банков.

Свои вопросы вы можете оставлять на «стене» этой группы или в специальной теме обсуждений. О блокировках счета юридического лица читайте здесь.

Share the post «Банк заблокировал карту физического лица: законность и как вернуть назад деньги»

Банк заблокировал карту по 115 ФЗ. Что делать? 8 советов для физлиц.

Дата последнего комментария: 2020-10-05

Друзья, сегодня поговорим о блокировках карт физических лиц по 115 ФЗ. Почему такое происходит и как этого избежать, постараюсь раскрыть в данной статье.

Общеизвестно, что и физические и юридические лица являются объектами банковского контроля на предмет соблюдения Закона №115 ФЗ «О противодействии легализации (отмыванию) доходов…» Так вот, основная, наиболее чаще всего встречающая причина блокировки карты, с которыми многие уже столкнулись – это именно тот самый 115 ФЗ. Заблокировав средства на счете банк требует ответить на вопрос: «Откуда деньги?» Пока не предоставить внятных разъяснений о происхождении денег на счете, пользоваться ими не представляется возможным.

Может ли банк блокировать карту и банковский счет физического лица по 115 ФЗ?

Банк заблокировал карту по 115 ФЗ, многие решат, что произошла ошибка, какая – то нелепая случайность, ведь никто не наделял банк такими полномочиями. Существует 2 позиции на этот счет:

Первая позиция — заключается в том, что блокируя карту, банк нарушает права потребителя. Тут эффективны жалобы в Роспотребнадзор, т.к. банковские услуги оказываются не надлежащим образом.

Вторая позиция — банк, якобы, блокирует не сам счет, а банковскую карту, которая привязана к нему. Счет, остается доступным, что на практике, конечно же не так. Логика банка такова: «Карту выпускали мы и она наша собственность, хотим — блокируем, хотим – нет!»

Как показывает практика, пользоваться счетом, к которому привязана заблокированная карта практически невозможно. Все чаще и чаще я слышу о том, что люди не могут снять деньги даже в кассе банка. Обратившись кассу, они получают отказ со ссылкой на то, что карта заблокирована, а без нее никакие операции по счету не проходят. Это полный бред! Получить в кассе деньги можно и нужно. Но, если причина все же в применении контроля со стороны Закона №115-ФЗ, то сначала придется дать пояснения и только после этого, возможно, вам разрешат что-то сделать с вашими деньгами.

Что же касается самого банковского счета, не карты, то заблокировать его можно только в 2-х случаях:

Как физлицу избежать блокировки карты по 115 ФЗ?

Ничто у банков не бывает случайно, в этом я убеждаюсь каждый раз, помогая очередному клиенту! Алгоритм блокировки заложен в самой системе и если она произошла, то это значит, что ваши операции попали в разряд подозрительных. Самое обидное, когда такое происходит с теми, кто просто не знал, как правильно себя вести. Чтобы этого не произошло с вами, предлагаю 8 причин и 8 советов как избежать блокировки карты и счета по 115 ФЗ.

Совет № 1. Не принимайте на банковскую карту поступления от физлиц и компаний, если вы не ИП и не самозанятый.

Причина блокировки. Вы фрилансер, вам на карту регулярно поступают деньги физиков, от ООО и ИП и, это не заработная плата. Возможно, у вас есть регулярные поступления из электронных кошельков. Все эти доходы могут вызвать подозрения не только с точки зрения Закона 115 ФЗ, но и с точки зрения Налогового кодекса. Есть риск доначисления НДФЛ и НДС, если у вас нет ИП и/или вы не самозанятый. Такая практика существует, к сожалению, многие клиенты банков, ведущие незаконную предпринимательскую деятельность, получали и блокировку по 115 ФЗ и налоговые доначисления. Если вы самозанятый – банк не заинтересуется вашими частыми поступлениями на счет. Главное – не перейти лимит 2,4 млн, платить налог и не делать то, о чем я пишу ниже.

Совет № 2. Получили деньги – не снимайте наличными более 30%, банк заблокирует карту по 115ФЗ.

Как вы думаете, какая сумма снятия налички может показаться банку подозрительной? Сумма может быть любой! Случается, что банк интересуется и 10 т. рублями, если они регулярно поступают и снимается наличными.

Совет №3. Не транзитьте, чтобы не получить блокировку карты и счета по 115 ФЗ!

Причина блокировки. Получили деньги и сразу же побежали снимать наличку или отправили кому-то еще? Это чистой воды транзит! Дайте переночевать деньгам хотя бы 3-5 дней. И даже если вы послушались данного совета и деньги у вас переночевали – не снимайте наличку, оставьте ее на карте!

Совет №4. Не работайте с «помойками» и не получайте от них «зарплату» в связи с возможной блокировкой карты по 115 ФЗ.

Причина блокировки. Получаете зарплату от «помойки»? Результат — банк заблокировал карту по 115 ФЗ.

Да, банк может заподозрить в отмывании денег даже при выплате заработной платы, но не всегда, а лишь при одновременном наличии нескольких условий:

На мой взгляд – все логично! Навряд ли такой работодатель заплатит налоги с высокой зарплаты. Скорее всего, это «помойка», через которую выводят деньги те, кто не боится их потерять. Платить налоги никто не собирается изначально, отсюда и бешеные зарплаты. Вам не сюда! Не стоит рисковать свободой и репутацией, ведь в случае банкротства такие сделки с имуществом могут быть оспорены, а тут уж как повезет!

Совет №5. Не обналичивайте депозитные счета, пополняемые с банковской карты.

Причина блокировки. Физлицо регулярно открывает депозитные вклады, обналичивая их при закрытии. Не пытайтесь обмануть банк! Все это чревато неприятными последствиями и блокировкой карты по 115 ФЗ, хотите убедиться – попробуйте!

Еще в 2019 году я с уверенностью могла сказать, что многие банки не рассматривали депозитные вклады, как объект применения Закона 115 ФЗ. На сегодняшний день, практика изменилась! Теперь рискованно проделывать такие операции ради возможности снять наличку не со счета к которому привязана банковская карта, а со счета депозитного вклада. Вы не обманете Банк, он заподозрит в отмывании денег и заблокирует карту и счет по 115 ФЗ.

Совет №6. Не предлагайте неким лицам вносить деньги на банковскую карту через банкомат.

Причина блокировки. На банковскую карту физлица некий «дядя Петя» регулярно вносит денежные средства через банкомат, имея под рукой лишь номер счета. Результат — банк заблокировал карту по 115 ФЗ.

Такая операция популярна у клиентов Альфа банка. Чтобы ее провести, не нужна ни сама банковская карта, ни телефон, привязанный к ней. Достаточно иметь под рукой банкомат и знать номер карты получателя. Такое «внесение наличных» не отображает какие-либо данные о вносившем деньги лице и вызывает подозрения банка, если это происходит регулярно.

Подозрения в отмывании денег достаточно, чтобы заблокировать физлицу банковскую карту и счет по 115 ФЗ потребовав данные о доходах получателя «взноса наличных». Некто внес на счет деньги, как плату за что-то, возможно за услугу, возможно «черная зарплата». В данном случае не логично говорить, что это не доход, а всего лишь личные сбережения. Вносили деньги не вы, камера на банкомате это может подтвердить.

Как доказать законность поступивших на счет денег – это сложно, придется впутывать лицо, вносившее деньги и искать логичное объяснение, который банк примет! Многие клиенты Альфа — банка, уже попались удочку с такой услугой. Счета у них заблокированы, а доказать что-то банку так и не смогли.

Совет №7. Не обналичивайте и не транзитьте денежные средства, полученные по исполнительным документам.

Причина блокировки. По исполнительным документам (исполнительный лист, судебный приказ, исполнительная нотариальная надпись) получена крупная сумма денег, которая была обналичена либо отправлена транзитом другому лицу. Как результат — банк заблокировал карту по 115 ФЗ.

Конечно, спорный вопрос о том, что банк имеет право расценивать деятельность судебных органов. Но, что касается исполнительной нотариальной надписи, которая может быть оспорена в суде, я считаю, подозрения у банка вполне могут быть. Если нужна наличка, используйте 30% лимит, как я описывала в Совете №1. Этим вы докажете банку, что умысла в незаконном отмывании денег у вас нет и применять блокировку счета по 115 ФЗ к вам не стоит.

Совет №8. Всегда оформляйте займы письменно, при выдаче, получения в долг, оформляйте бумажные расписки.

Причина блокировки. На банковскую карту физлица регулярно поступают займы, возвраты займов как от физлиц, так и от компаний и ИП, результат — банк заблокировал карту по 115 ФЗ.

Выдача займа – не облагается никакими налогами, впрочем, как и поступление и возврат самого займа. Если заниматься выдачей займов и никогда их не отдавать, то при очередном получении – можно привлечь внимание банка и получить блокировку счета. Всем известно, что займ, это удобный, но не совсем безопасный способ вывода денежных средств из бизнеса. Налоговой нагрузки нет, деньги выводятся, тратятся, что несет определенные налоговые и банковские риски, связанные с подозрением в отмывании денег. Банк может потребовать долговые расписки, договоры займов, любые подтверждения факта выдачи или получения денег. Поэтому, если у вас в действительно планируются движения связанные с займами и прочими долгами, озаботьтесь заранее подтверждающими документами, чтобы избежать блокировки карты.

Вывод:

Банк заблокировал карту по 115 ФЗ? Приведенный выше перечень советов и причин далеко не полный, банки регулярно придумывают что-то новенькое. Старайтесь меньше снимать наличные, расплачивайтесь по безналу, не давайте банку повода подозревать вас в отмывании денег и нарушении закона №115-ФЗ.

Малейшие ошибки могут привести не только к блокировке банковской карты, но и к сложностям с возвратом денег. Также велика вероятность попасть в «черные списки» по 115-ФЗ.

Обращайтесь, кому нужна личная консультация., оставляйте заявку на сайте. Буду рада помочь!

Если у вас остались вопросы, пишите в наш чат для живого общения в Телеграме:

по проблемам блокировок и налоговой оптимизиции, бух учету и другим вопросам:

Читайте мои статьи по теме 115 — ФЗ.

Блокировка счета физического лица

Действие федерального закона 115-ФЗ распространяется на организации, индивидуальных предпринимателей и граждан. Организации, имеющие отношение к проведению операций с денежными средствами, обязаны соблюдать предписания законодательства, и вовремя отчитываться перед контролирующими органами. Причины блокировки счетов и карт физических лиц в исчерпывающем виде прописаны в указанном федеральном законе.

Что такое 115-ФЗ

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», принят в 2001 году. За два десятилетия в закон вносились многочисленные поправки: одни нормы утрачивали силу, другие — вводились в действие. Сервис Brobank.ru разобрался, в чем заключается суть данного федерального закона, и какие цели он преследует.

Федеральный закон обязывает организации, работающие с денежными средствами, следить за движением денежных масс, вычисляя подозрительные и незаконные операции. Главным регулятором в сфере финансового надзора является — Росфинмониторинг. Исходя из этого, на вопрос, может ли банк заблокировать счет физического лица, ответ один — может, и под контроль подпадают банковские карты, вклады, текущие счета физлиц.

По каким причинам блокируется счет физического лица

Кредитные и прочие организации, работающие с денежными средствами, обязаны анализировать операции своих клиентов на подозрительность. Критерий подозрительности — достаточно неопределенный и не очевидный момент, так как подозрительной может быть признана практически любая операция.

При этом закон запрещает банкам и некредитным финансовым организациям разглашать информацию о планируемых мерах по отношению к конкретному клиенту. Блокировка счета физического лица производится без предварительного уведомления.

Это ключевой момент: банк может проинформировать клиента только после принятия в его отношении конкретных мер. До блокировки счета или расторжения договора вклада клиент о проводимых банком мероприятиям не оповещается. Объективные причины блокировки счета физического лица:

Для блокировки счета или для наложения ограничений на совершение определенных операций специалисту банка (иной организации) достаточно увидеть в операции признаки одного из нарушений, приведенных в списке. Если уполномоченному сотруднику покажется подозрительность операции, счет будет заблокирован. То есть, нарушения, как такового, может и не быть. Именно поэтому критерий подозрительности операций — условное значение, которое часто зависит от человеческого фактора.

Что делать в случае блокировки счета

Банк оповещает клиента о предпринятых в отношении его счета мерах по факту их принятия. Как правило, банк связывается с клиентом по телефону или в смс-сообщении, реже — по электронной почте. Специалист обязан указать на то, что счет заблокирован по 115-ФЗ, а также назвать причину блокировку — совершение конкретной операции.

В случае блокировки счета вариант решения проблемы один — клиент доказывает банку, что совершенная им операция (операции) не преследовала цель отмывания доходов и (или) финансирования террористической деятельности.

Сложность заключается в том, что полного перечня документов, подходящего под каждый случай, — не существует. Каждый случай рассматривается банками индивидуально, поэтому клиент в обозначенный срок предоставляет данные, указанные специалистом организации.

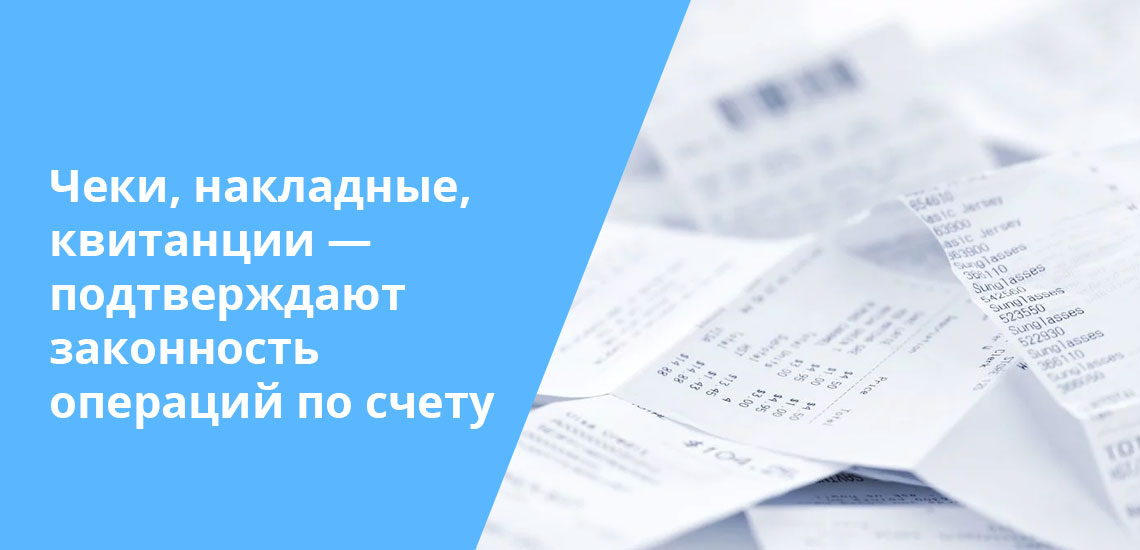

Документы должны подтверждать законность происхождения денежных средств, а также экономический смысл совершенной операции. Ими могут быть: договоры купли-продажи, чеки, накладные, квитанции, расчетные листы, счета, арендные соглашения, и прочее. Пока клиент не предоставит в банк документальные данные, ограничения со счета не снимаются.

Как передать в банк подтверждающие документы

Если заблокировали счет в банке, клиент получает сообщение, в котором указывается на перечень подтверждающих документов и на способ их отправки в банк. Если клиент проживает (находится) в городе, в котором базируется региональное управление банка (иной организации), документы предоставляются лично. В остальных случаях допускается:

Если подтверждающих документов нет в наличии, либо на их сбор клиенту требуется время, об этом необходимо сообщить в банк. Кредитные организации не заинтересованы в потере своих клиентов, поэтому для снятия ограничений со счета может быть найдено альтернативное решение.

Как подстраховаться от блокировки текущего счета (карты)

Физические лица, не занимающиеся предпринимательской деятельностью или частной практикой (нотариусы, адвокаты, арбитражные управляющие, частные детективы, охранники, и другие), открывают в банке текущие счета, карты, вклады. Каждый из этих счетов, либо все одновременно, могут быть заблокированы банком на неопределенный срок.

Кредитные организации на своих официальных сайтах размещают информацию (памятку), которая помогает клиентам избежать возможной блокировки счетов. Действия, которые не рекомендуется совершать, в процессе использования личного счета:

Если гражданин начинает заниматься предпринимательской деятельностью, то ему запрещено пользоваться картами и счетами для принятия платежей, которые он оформлял будучи физическим лицом. В этих целях оформляется бизнес-карта для ИП и открывается расчетный счет.

Избежать блокировку получится при соблюдении этих элементарных правил. Следует помнить, что банк выполняет предписания законодательства, и за нарушения требований 115-ФЗ в отношении участников рынка предусмотрены достаточно жесткие санкции, вплоть до отзыва банковской лицензии.

Источники информации:

Что делать, если счет в банке заблокирован судебными приставами

В каких случаях могут заблокировать счет и каким образом

Наложение ареста на имущество должника — это мера принудительного исполнения требований взыскателя (п. 5 ч. 3 ст. 68 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ).

Обратите внимание! От наложения ареста на имущество следует отличать непосредственное взыскание денежных средств со счета, поскольку у этих мер абсолютно разные цели.

Так, цель ареста счета в банке судебными приставами — понуждение к исполнению законного требования должностного лица. Если же исполнение не производится, то со счета может быть взыскана сумма, которой не мог распорядиться должник после блокировки.

Право реализовывать процедуру закреплено за приставами п. 7 ч. 1 ст. 64 закона 229-ФЗ. Запрет на проведение расходных операций является вполне оправданной мерой, например, в случаях, если должник не имеет постоянного дохода и не гасит долг в добровольном порядке.

Арест счетов судебными приставами проводится на основании постановления, которое направляется в банк, где у должника открыт счет. Если была произведена блокировка, согласно ч. 4 ст. 70 закона 229-ФЗ, пристав указывает в постановлении, каким образом она может быть снята.

ВАЖНО! Судебные приставы не имеют права арестовывать кредитные и ссудные счета должника.

В отношении каких счетов и поступающих средств не может быть наложен арест

В законе 229-ФЗ (ч. 3 ст. 69) прямо указывается, какие счета не могут арестовать судебные приставы:

Из этой нормы следует ответ на другой популярный вопрос: могут ли приставы арестовать брокерский счет. Да, поскольку он не приводится законодателем в приведенном выше списке в качестве исключения.

Что же касается взыскания находящихся на счете средств, то не следует забывать о перечне, утвержденном ч. 1 ст. 101 закона 229-ФЗ. Он содержит перечень тех доходов, на которые взыскание не может быть обращено. В их числе некоторые виды пенсий, компенсационных выплат из бюджета, от работодателя или соцстраха.

Приставы не проверяют назначение поступающих на счета денег, потому блокировка на практике возможна, а для ее отмены придется обращаться в ССП.

Как снять блокировку

В случае блокировки на счете денежных средств, которые входят в указанный выше перечень, необходимо принять оперативные меры по отмене решения приставов. Деньги могут быть списаны быстро и без дополнительного уведомления самого владельца счета.

Необходимо немедленно связаться с должностным лицом, ведущим производство, и сообщить ему о том, что арест произведен незаконно. После этого пристав, вероятнее всего, предложит явиться на личный прием и принести подтверждающие документы либо направить ему их другим способом (по электронной или обычной почте, по факсу).

В случае установления должностным лицом обстоятельств, препятствующих применению обеспечительной меры, он должен принять решение об отмене вынесенного постановления. Если же этого не произойдет, придется обжаловать действия пристава (во внесудебном или судебном порядке).

ВНИМАНИЕ! Банк не может самостоятельно снять арест денежных средств на расчетном счете даже если вы принесете все квитанции об уплате долга. Для снятия ареста вам необходимо обратиться в суд с заявлением об отмене обеспечительных мер. На основании вынесенного судом определения банк должен снять арест со счета.

Оплата банковского займа в случае ареста счета

При заключении договора банковского займа указывается счет, с которого происходит списание периодических платежей. При наличии исполнительного производства на такой счет может быть наложен арест, что делает невозможным погашение текущих платежей. Некоторые кредитные организации ссылаются на невозможность исправить ситуацию и направляют для решения проблемы к приставам.

Пока вопрос решается в ССП или не решается вовсе, банк начисляет проценты и применяет штрафные санкции за просрочку платежа. При этом пристав вовсе не обязан отменять блокировку при таких обстоятельствах, хотя можно попытаться решить этот вопрос. В частности, можно оплатить долг или его часть добровольно, раскрыть в письменном заявлении источники дохода, на которые может быть обращено взыскание и т. д.

Однако есть норма — п. 1 ст. 313 ГК, которая обязывает кредитора принять исполнение обязательства от третьего лица, если таковое возложено на него должником.

Вот простые шаги, как оплатить кредит, если счет арестован приставами:

Получение заработной платы

Не менее важным остается вопрос о том, как получить зарплату, если приставы арестовали счет. В первую очередь не следует забывать об ограничениях удержаний с заработной платы, установленных ст. 99 закона 229-ФЗ. Если вы полностью лишены возможности использовать свою зарплату, необходимо обратиться к приставу с заявлением и подтверждающими документами. Таковым может быть справка с места работы.

Еще один вариант решения проблемы — получение зарплаты наличными в кассе организации. Такое право у работника сохраняется, и работодатель не может отказать ему, если получит соответствующее заявление.

Обжалование действий пристава по блокировке счета

Если гражданин полагает действия должностного лица незаконными, а на заявления реакции нет, то остается прибегнуть к процедуре обжалования. Существует несколько вариантов, куда жаловаться на приставов при аресте счета:

Обратите внимание! Жалоба в суд должна быть подана в течение 10 дней с того момента, как должник узнал об аресте счета или иных незаконных действиях со стороны пристава.

Итоги

В заключение отметим, что при применении ареста счета должностными лицами не стоит отчаиваться — внимательно изучите предложенные рекомендации и в случае, если действия приставов явно незаконны, используйте механизмы обжалования.