Форма КО-5. Книга учета принятых и выданных кассиром денежных средств

Если компания имеет большое число подразделений (например, отделов, секций, подотделов и т.д.), в каждом из которых есть свой кассир, то в работе используют документ по форме КО-5. В ней старший кассир фиксирует выдачу средств рядовым кассирам хозяйствующего субъекта или возврат от них. Как правильно заполнить книгу учета принятых и выданных сотрудником-кассиром денежных средств, расскажем в статье.

Цели и порядок использования документа

Книгу ведет старший кассир центрального подразделения хозяйствующего субъекта. В документе он отмечает факт передачи денег кассирам остальных отделов. Выдача налички осуществляется в начале смены, тогда же и отмечают данный факт в книге по форме КО-5. Размер выдаваемой суммы должен соответствовать хозяйственным нуждам подразделения. В ситуации, если в конце трудового дня или смены деньги не были полностью потрачены, остаток возвращается в главную кассу. Данное действие тоже фиксируют в документе.

Книга позволяет быстро установить, сколько было выдано и принято наличных денег, сколько их осталось в конце рабочего дня, сколько составляет полученная выручка организации.

К сведению! Документ был создан и утвержден Постановлением Госкомстата РФ от 18 августа 1998 года №88.

Заполняем бланк КО-5

Книга учета по форме КО-5 имеет титульный лист и страницы с табличной частью.

Титульный лист заполняется просто: указывают название компании, ее отдела, номер по ОКПО, год, на который заводится книга, ФИО старшего кассира, который несет ответственность за заполнение документа.

Заполняем четные страницы

Здесь указывают сведения о том, сколько денег было выдано кассирам отделов или филиалов в начале дня или смены. В таблицу вносят такие сведения, как:

Заполняем нечетные страницы

Фиксируют получение налички старшим кассиром по окончании дня. В таблицу вносят такие данные:

Важно! Если кассир получает от старшего кассира деньги на оплату труда работников, то первый обязан дать отчет по расходованию наличных в тот период, который указан в платежной ведомости. В ситуации, когда средства не были выплачены персоналу в течение одной смены или рабочего дня, кассир передает оставшуюся наличку старшему кассиру. Этот факт не фиксируется в книге учета. Заносятся лишь данные по окончании срока выплат, который числится в платежной ведомости: суммы депонированных средств.

Вместе с наличными средствами сотрудники-кассиры всех подразделений обязаны сдать приходные и расходные ордера.

Листы книги должны быть пронумерованы, сам документ необходимо скрепить (прошить). На нем руководитель ставит свою подпись и печать.

Как заполнять книгу учета принятых и выданных кассиром денежных средств?

При осуществлении кассовых операций на предприятии составляется огромное количество разнообразной первичной бухгалтерской документации, поскольку все проводимые действия должны иметь подтверждение на бумажном носителе.

При осуществлении кассовых операций на предприятии составляется огромное количество разнообразной первичной бухгалтерской документации, поскольку все проводимые действия должны иметь подтверждение на бумажном носителе.

Одним из документов подобного рода является журнал учета принятых и выданных кассиром денег, который имеет свою собственную унифицированную форму КО-5.

Что это за документ?

В этой книге отражаются сходные операции, которые имеют определенную экономическую сущность и обоснование. Связаны они с моментом передачи наличных средств и денежных документов от одного должностного лица другому: от главного (старшего) кассира рядовому кассиру – в начале рабочей смены, и в обратном порядке – при закрытии смены.

Журнал заполняется для того, чтобы максимально точно фиксировать непосредственный факт передачи указанных материальных ценностей, и используется только в том случае, когда имеется центральная касса и кассы подразделений. Естественно, если в штат организации входит только один кассир, то указанный регистр вести не нужно.

Как правильно вести главную книгу в бухгалтерии – читайте здесь.

Кто и когда его заполняет?

Данную книгу обязан вести главный или старший кассир головного офиса компании или центральной кассы. Сотрудник проставляет свою фамилию и инициалы на титульном листе документа.

Вся информация по получению и расходованию денег отражается на внутренних страницах регистра учета, причем приходные данные подписываются рядовым кассиром, а расходные – главным или старшим. Листы книги нумеруются, а сама она прошивается и скрепляется печатью и подписью руководителя.

Инструкция по заполнению

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

На внутренних листах журнал разделяется на две части – приходную и расходную:

Необходимо отметить, что данный регистр бухгалтерского учета составляется отдельно на каждый год, а остатки из предыдущего года переносятся в следующий.

Форма КО-5. Книга учета кассира

Форма КО-5 – это документ, который используется в организациях с большой иерархией в виде отделов, подотделов, обслуживающихся различными кассами. Документный бланк указывает на финансы, выдаваемые главным кассиром другим сотрудникам касс под отчетную документацию. При этом в нем прописываются данные о возврате финансов и других документов.

Во время старта смены выдаются финансы из главной кассы сотрудникам других касс. Этот момент фиксируется в документе КО-5. По окончанию смены производится отметка о возврате средств, которые не были использованы, при этом указываются номерные знаки ордеров. О том, как «двигаются» наличные средства записываются в специальной книге формы КО-4. Вы также можете найти ее у нас.

Пример того, как заполнять книгу учета кассира форма КО-5

Прежде всего, необходимо заполнить титульную страницу данной формы. Первоначально указывается название организации, его номер по ОКПО, идущий сейчас год, фамилия, имя и отчество, главного за учетной книгой. Дополнительно можно указать название подотделов компании.

Данная книга действует всего один год, этот срок фиксируется на титульной странице. А теперь о том, как производиться заполнение КО-5 по графам:

Помимо этого форма КО-5 фиксирует данные о возврате тех денег, которые не были использованы.

Средства, которые остались должны быть обязательно переведены в основную кассу компании. Случается, что финансы даются на оплачивание труда рабочих, тогда кассир, который принял «наличку», должен указать в отчетности дату получения. До конца срока кассир обязуется ежедневно осуществлять сдачу остатка финансов в центральную кассу. Такие суммы выдаются главному кассиру.

Правила заполнения книги учета денежных средств форма КО-5 – бланк и образец для скачивания

Кассовая наличность у хозяйствующего субъекта учитывается с помощью самых разных отчетных регистров, ведение которых может иметь как обязательный, так и рекомендательный характер. Одним из таких отчетов является книга учета денежных средств, заполнение и ведение которой в организации выполняется по форме КО-5.

Кассовая наличность у хозяйствующего субъекта учитывается с помощью самых разных отчетных регистров, ведение которых может иметь как обязательный, так и рекомендательный характер. Одним из таких отчетов является книга учета денежных средств, заполнение и ведение которой в организации выполняется по форме КО-5.

Что представляет собой книга КО-5 в кассовом учете, для чего используется данный регистр, как заполняется эта форма – все эти вопросы следует рассмотреть более подробно.

Кто и когда заполняет форму КО-5?

Учет принятых и выданных денежных средств по стандартной форме КО-5 обычно практикуется организацией, обладающей сложной внутренней структурой с большим количеством подразделений (департаментов, отделов, подотделов, секторов), в каждом из которых имеется своя отдельная касса.

В книге КО-5 фиксируют денежную наличность, которую главный (старший) кассир предоставляет под отчет иным (младшим) кассирам.

Эта же отчетная форма отражает сведения о действительных фактах возврата главному (старшему) кассиру ранее предоставленных денежных средств.

Как правило, за каждым сотрудником организации, лично осуществляющим ведение вверенной ему кассы, закрепляется отдельная книга КО-5, предназначенная для учета движения наличных денег.

В КО-5 главный кассир хозяйствующего субъекта вносит соответствующие записи. В этом учетном регистре регулярно отражаются сведения о фактических процедурах предоставления и возврата денежных средств, совершаемых между главным кассиром организации и кассирами низового уровня, отвечающими за ведение кассы в отдельных структурных подразделениях этой организации.

Таким образом, форма КО-5 регулярно фиксирует следующие операции:

Как заполнить журнал прихода и расхода наличности?

Заполнение КО-5 осуществляется главным кассиром хозяйствующего субъекта по унифицированной форме, утвержденной постановлением официального статистического ведомства РФ под номером 88 от 18.08.1998.

Образец предусматривает внесение нужных сведений в соответствующие графы таблицы.

Сама учетная книга состоит из титульной части, заполнение которой производится по установленному шаблону, и листов, содержащих таблицы с необходимыми данными и реквизитами.

Титульная часть КО-5 предусматривает указание следующих реквизитов:

Табличная форма КО-5 регулярно заполняется в соответствующих графах (столбцах) такими сведениями:

Скачать бланк и образец заполнения

Скачать книгу учета принятых и выданных денежных средств КО-5 – бланк.

Образец заполнения формы КО-5 – скачать.

Другие формы кассовых документов:

Выводы

Книга КО-5 является унифицированной формой кассового учета, зачастую применяемой хозяйствующим субъектом, имеющим сложную, иерархическую структуру собственной кассы.

Иначе говоря, использовать её целесообразно в тех случаях, когда в организации имеется главный кассир, отвечающий за работу с кассой на уровне всего предприятия, и младшие кассиры, к компетенции которых относится ведение соответствующих касс по отдельным подразделениям этого предприятия.

Заполнение КО-5 производится путем указания нужных сведений в графах/строках данной формы.

Книга учёта денежных средств (форма КО-5)

Бланк учёта выданных и принятых кассиром денежных средств

Книга учёта денежных средств (форма КО-5) – это документ, в котором отражается выдача и возврат наличных денежных средств между старшим кассиром и кассирами других подразделений.

Как видно из определения, книга учёта КО-5 используется, если в организации (или у ИП) работает несколько кассиров. Записи в книге делает старший кассир.

Например, по заведённому порядку перед началом рабочего дня старший кассир выдаёт «младшим» кассирам под роспись наличные деньги для расходных операций. В конце рабочего дня неиспользованный остаток денег сдаётся обратно старшему кассиру под его роспись.

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

В середине листа указывается период, на который рассчитана кассовая книга, и ФИО старшего кассира, ответственного за ведение книги.

ЛИСТЫ В КНИГЕ УЧЁТА:

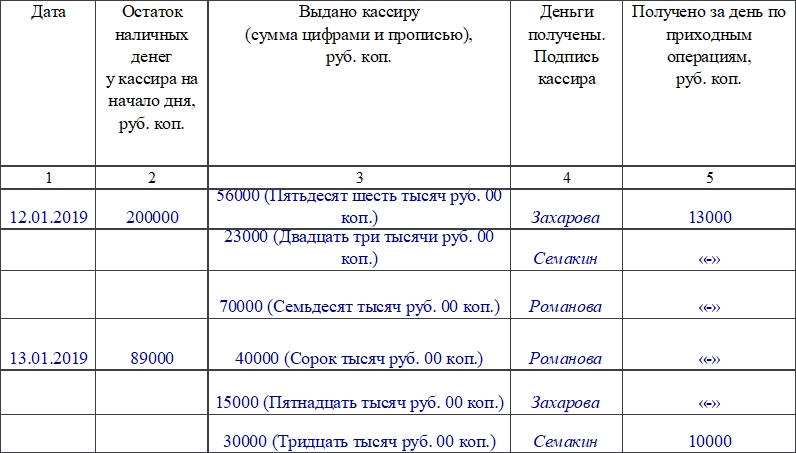

1 столбец. Дата передачи денег между старшим кассиром и кассиром.

2 столбец. Остаток наличных денег у кассира на начало рабочей смены.

3 столбец. Выданная кассиру сумма денег (указывается цифрами и прописью).

4 столбец. Кассир ставит свою подпись, тем самым подтверждая получение денег от старшего кассира.

5 столбец. Сумма денег, поступившая в кассу за день по приходным кассовым ордерам.

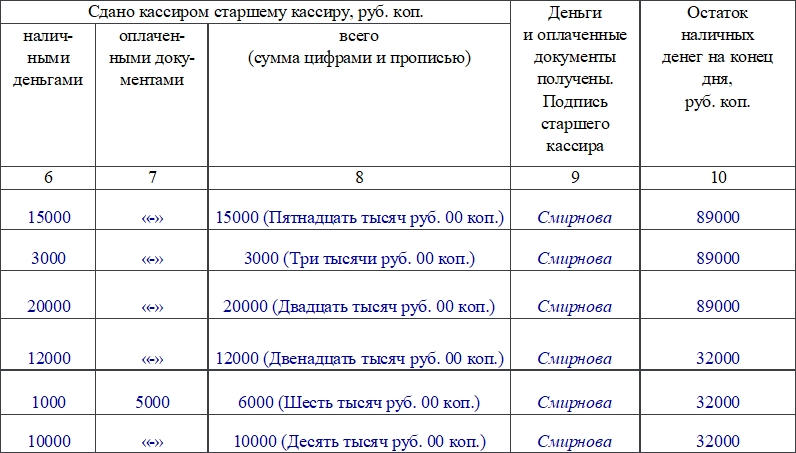

6 столбец. Сумма наличных денег, которые кассир передал старшему кассиру. Имеется в виду не только полученная по приходным операциям сумма, но также и неиспользованная сумма денег из числа выданных перед началом рабочего дня.

7 столбец. Сумма, оплаченная документами, которые кассир передал старшему кассиру.

8 столбец. Общая сумма денег (6 + 7 графа), переданная кассиром старшему кассиру.

9 столбец. Старший кассир ставит свою подпись, тем самым подтверждая получение денег от кассира.

10 столбец. Остаток наличных средств у кассира на конец рабочего дня.