Что означает дата выплаты дохода

НК РФ Статья 223. Дата фактического получения дохода

(в ред. Федеральных законов от 05.04.2010 N 41-ФЗ, от 07.03.2011 N 23-ФЗ, от 29.12.2014 N 465-ФЗ)

(см. текст в предыдущей редакции)

(пп. 3 в ред. Федерального закона от 02.05.2015 N 113-ФЗ)

(см. текст в предыдущей редакции)

4) зачета встречных однородных требований;

(пп. 4 введен Федеральным законом от 02.05.2015 N 113-ФЗ)

5) прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию;

(пп. 5 в ред. Федерального закона от 26.07.2019 N 210-ФЗ)

(см. текст в предыдущей редакции)

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

(пп. 6 введен Федеральным законом от 02.05.2015 N 113-ФЗ)

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

(пп. 7 введен Федеральным законом от 02.05.2015 N 113-ФЗ)

П. 1.1 ст. 223 (в ред. ФЗ от 09.11.2020 N 368-ФЗ) применяется к правоотношениям по исчислению и уплате НДФЛ за налоговые периоды начиная с 2020 г.

1.1. Для доходов в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли) датой фактического получения дохода признается последнее число налогового периода по налогу, следующего за календарным годом, на который приходится дата окончания периода, за который составляется финансовая отчетность за финансовый год в соответствии с личным законом иностранной организации (иностранной структуры без образования юридического лица).

(в ред. Федерального закона от 09.11.2020 N 368-ФЗ)

(см. текст в предыдущей редакции)

В случае отсутствия в соответствии с личным законом контролируемой иностранной компании обязанности по составлению и представлению финансовой отчетности датой фактического получения дохода в виде сумм прибыли такой компании (в том числе фиксированной прибыли) признается последний день календарного года, следующего за календарным годом, за который определяется ее прибыль.

(в ред. Федерального закона от 09.11.2020 N 368-ФЗ)

(см. текст в предыдущей редакции)

(п. 1.1 в ред. Федерального закона от 15.02.2016 N 32-ФЗ)

(см. текст в предыдущей редакции)

1.2. Для доходов, указанных в подпункте 1.1 пункта 1 статьи 208 настоящего Кодекса, датой фактического получения дохода признается дата получения налогоплательщиком дохода в виде дивидендов по акциям (долям) иностранной организации (депозитарным распискам, удостоверяющим права на акции иностранной организации) или в виде суммы распределения прибыли иностранной структуры без образования юридического лица, указанных в абзацах четвертом и восьмом пункта 1.1 статьи 208 настоящего Кодекса, в том числе дата их перечисления по поручению налогоплательщика на счета третьих лиц.

(п. 1.2 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

(в ред. Федерального закона от 29.12.2000 N 166-ФЗ)

(см. текст в предыдущей редакции)

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

(абзац введен Федеральным законом от 24.07.2007 N 216-ФЗ)

3. Суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных сумм выплат.

В случае нарушения условий получения выплат, предусмотренных настоящим пунктом, суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

(п. 3 введен Федеральным законом от 05.04.2010 N 41-ФЗ)

В случае приобретения за счет средств финансовой поддержки, указанных в настоящем пункте, амортизируемого имущества данные средства финансовой поддержки отражаются в составе доходов по мере признания расходов по приобретению амортизируемого имущества в порядке, установленном главой 25 настоящего Кодекса.

(п. 4 введен Федеральным законом от 07.03.2011 N 23-ФЗ)

5. Средства финансовой поддержки, полученные индивидуальными предпринимателями за счет средств бюджетов бюджетной системы Российской Федерации по сертификату на привлечение трудовых ресурсов в субъекты Российской Федерации, включенные в перечень субъектов Российской Федерации, привлечение трудовых ресурсов в которые является приоритетным, в соответствии с Законом Российской Федерации от 19 апреля 1991 года N 1032-1 «О занятости населения в Российской Федерации», учитываются в составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода, предусмотренных условиями получения указанных средств финансовой поддержки.

В случае нарушения условий получения средств финансовой поддержки, предусмотренных настоящим пунктом, сумма полученных средств финансовой поддержки в полном объеме отражается в составе доходов налогового периода, в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных средств финансовой поддержки, указанных в абзаце первом настоящего пункта, превышает сумму расходов, учтенных в соответствии с настоящим пунктом, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового периода.

(п. 5 введен Федеральным законом от 29.12.2014 N 465-ФЗ)

Дата фактического получения дохода в форме 6-НДФЛ

Основные правила заполнения строки 100 в 6-НДФЛ

Порядок, которого надлежит придерживаться при заполнении формы 6-НДФЛ, утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/450@. Он предписывает отражать по строке 100 дату фактической выплаты дохода, разделяя данные по ней на нужное количество строк с номером 100 в зависимости от срока уплаты налога по этому доходу (п. 4.2 приложения 2 к приказу № ММВ-7-11/450@).

Это означает, что одна и та же дата выплаты дохода может быть распределена на несколько строк:

Дату фактически полученного дохода в 6-НДФЛ необходимо определять по правилам ст. 223 НК РФ (письмо ФНС России от 13.11.2015 № БС-4-11/19829), в которой для этих целей выделяются дни:

Строка 100 входит в раздел 2 формы 6-НДФЛ и, как все строки в этом разделе (письмо ФНС России от 18.02.2016 № БС-3-11/650), заполняется сведениями, имеющими отношение к выплатам в последнем квартале отчетного периода. При этом сведения, относящиеся к соответствующему кварталу, вносятся в раздел 1 нарастающим итогом и исключительно по дате начисления.

О порядке заполнения строки 100 формы 6-НДФЛ читайте здесь.

Отражение даты дохода для зарплаты

Датой дохода, получаемого в виде зарплаты, НК РФ (п. 2 ст. 223) требует считать дату его начисления (т. е. последний день месяца, за который он начислен, или последний день работы, если речь идет о расчете при увольнении). Вместе с тем зарплата, как правило, выплачивается позднее той даты, которой ее начисляют, и именно к дате фактической выплаты привязана обязанность удерживать и уплачивать налог с такого дохода (пп. 4 и 6 ст. 226 НК РФ). Одновременно существует запрет на оплату налога за счет средств работодателя (п. 9 ст. 226 НК РФ).

Таким образом, по совокупности правил, установленных НК РФ в отношении зарплаты, датой получения такого дохода следует считать день ее начисления, и в разделе 1 формы 6-НДФЛ она отразится по этой дате. Но в раздел 2 этот доход попадет только в период возникновения оснований для уплаты налога по нему.

При этом по строке 100 в качестве даты получения дохода будет указана дата начисления зарплаты, соответствующая последнему числу месяца, за который она рассчитана (письма ФНС России от 12.02.2016 № БС-3-11/553@, от 25.02.2016 № БС-4-11/3058@, от 15.03.2016 № БС-4-11/4222@, от 27.04.2016 № БС-4-11/7663), независимо от того, что этот день может относиться к предшествующему кварталу или оказаться выходным (письмо ФНС России от 16.05.2016 № БС-3-11/2169@).

Особых пояснений требуют следующие ситуации:

Подробнее о внесении данных по авансам в отчет 6-НДФЛ читайте в статье «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Например, если зарплата всем работникам в сумме 300 000 руб. за март была выплачена 29.03.20ХХ, а зарплата за первую половину апреля — 12.04.20ХХ, то в разд. 2 расчета 6-НДФЛ за I полугодие это следует показать так:

Строка 100: 31.03.20ХХ.

Строка 110: 12.04.20ХХ.

Строка 120: 15.04.20ХХ.

Строка 130: 300 000.

Когда признаются иные денежные выплаты и доход в натуральной форме

Для иных выплат, осуществляемых деньгами или иным способом, датой получения дохода будет считаться день, в который произошло соответствующее событие (п. 1 ст. 223 НК РФ):

То есть для целей отражения в разделе 2 формы 6-НДФЛ дата получения дохода совпадет с днем выплаты для таких доходов, как:

Подробнее об особенностях момента признания дохода, полученного в виде премии, читайте в статье «Как правильно отразить разовую премию в 6-НДФЛ».

Об отражении дивидендов в 6-НДФЛ читайте в статье «Как правильно отразить дивиденды в форме 6-НДФЛ?».

Об особенностях заполнения отчета при невозможности удержания налога при натуральных выплатах читайте в статье «Пример заполнения 6-НДФЛ с больничным».

Нюансы заполнения бланка 6-НДФЛ смотрите в материале «Чек-лист по заполнению 6-НДФЛ за 2 квартал 2020 года».

Дата для матвыгоды, экономии на процентах и командировочных

Особые даты установлены для признания полученными доходов, фактическая выплата которых не происходит, но под налог они подпадают (п. 1 ст. 223 НК РФ):

Как показывается сумма фактически полученного дохода

Сумму дохода, фактически полученного на дату, указанную в строке 100, приводят в строке 130 единой величиной, если отсутствуют основания для разделения дохода по разным листам (из-за разных ставок налога) или строкам (из-за необходимости разделения по срокам уплаты налога) отчета. Ее значение представляет собой величину до удержания с нее налога, т. е. она включает в себя сумму начисленного с этого дохода налога (п. 4.2 приложения 2 к приказу № ММВ-7-11/450@).

Если одна дата фактического получения присутствует у доходов, облагаемых по одной ставке, но имеющих разные сроки уплаты налога, то эти доходы вносятся в форму 6-НДФЛ в разные строки с номером 100 (письмо ФНС России от 11.05.2016 № БС-4-11/8312).

Итоги

Внесение даты фактического получения дохода в форму 6-НДФЛ имеет свои особенности в зависимости от вида дохода. В части выплаты зарплаты существуют дополнительные нюансы, связанные с хронологией начислений и выплат.

Полный справочник по 6-НДФЛ: построчные объяснения, таблицы по разным видам дохода, частые ошибки

Форма 6-НДФЛ введена в 2016 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Кто должен сдавать 6-НДФЛ?

Обязанность по сдаче отчета 6-НДФЛ возникает у всех налоговых агентов, которые выплачивают доходы физическим лицам. Налоговыми агентами признаются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, обособленные подразделения иностранных организаций в РФ.

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/7928@).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/4958@).

Отчетный период и сроки сдачи 6-НДФЛ

Отчетным периодом для сдачи 6-НДФЛ является квартал. Установлены следующие сроки сдачи отчета:

1. За 1 квартал — до 30 апреля;

2. За полугодие — до 31 июля;

3. За 9 месяцев — до 31 октября;

4. За год — не позднее 1 апреля следующего года.

Способы сдачи 6-НДФЛ

Расчет 6-НДФЛ можно сдавать как в электронном виде посредством телекоммуникационных каналов связи, так и на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Куда сдавать 6-НДФЛ?

Сдавать расчет 6-НДФЛ нужно в ИФНС по месту своего учета. Для организаций — это место нахождения, а для ИП — это место регистрации. Если у организации есть ОП, то расчет сдается по месту учета каждого ОП.

Как составлять и куда сдавать 6-НДФЛ организациями, имеющими ОП?

Если организация имеет ОП, то отчет 6-НДФЛ составляется отдельно по каждому зарегистрированному ОП (по каждому КПП), даже в том случае, если несколько ОП стоят на учете в одной и той же ИФНС. Соответственно, все отчеты по ОП сдаются по месту учета соответствующих ОП.

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

Форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ и включает в себя следующие разделы:

2. Раздел 1 «Обобщенные показатели»;

3. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Для заполнения Расчета по форме 6-НДФЛ используются сведения из налоговых регистров по НДФЛ.

Порядок заполнения Титульного листа формы 6-НДФЛ

Заполнение Титульного листа, как правило, не вызывает никаких вопросов. Здесь все достаточно просто, без каких-либо особенностей. Нужно будет заполнить следующие строки:

1. Строка «ИНН» и «КПП»;

2. Строка «Номер корректировки»;

3. Строка «Период представления (код)»;

4. Строка «Налоговый период»;

5. Строка «Представляется в налоговый орган (код)»;

6. Строка «По месту нахождения (учета) (код)»

7. Строка «Налоговый агент»;

8. Строка «Форма реорганизации (ликвидации)(код)»;

9. Строка «ИНН/КПП реорганизованной организации»;

10. Строка «Код по ОКТМО»;

11. Строка «Номер контактного телефона»;

12. Строка «На ___ страницах с приложением подтверждающих документов или копий на ___ листах»;

13. Строка «Доверенность и полноту сведений, указанных в расчете, подтверждаю»;

14. Строка «Подпись_____ Дата»;

15. Строка «Наименование документа, подтверждающего полномочия представителя».

Почти все эти элементы декларации хорошо знакомы и заполнить их не составит труда. Обратим внимание лишь на некоторые из них.

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Заполнение Титульного листа Отчета 6-НДФЛ по ОП

При составлении Отчета по ОП нужно будет обратить внимание на заполнение следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрировано ваше ОП.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «220» «По месту нахождения обособленного подразделения российской организации».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего ОП.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

Вид дохода

Дата получения дохода

Дата удержания налога

Срок уплаты налога

Заработная плата (ЗП)

Последний день месяца

День фактической выплаты ЗП

Следующий рабочий день после выплаты

Аванс, выплативший в последний день месяца или позднее

Последний день месяца за который выплатили Аванс

День фактической выплаты Аванса

Следующий рабочий день после выплаты

Ежемесячная производственная премия

Последний день месяца, за который начислена Премия

День фактической выплаты Премии

Следующий рабочий день после выплаты

Квартальная производственная премия

Дата выплаты Премии

Дата выплаты Премии

Следующий рабочий день после выплаты

Годовая производственная премия

Дата выплаты Премии

Дата выплаты Премии

Следующий рабочий день после выплаты

Дата выплаты Премии

Дата выплаты Премии

Следующий рабочий день после выплаты

Вознаграждения по договорам ГПХ

Дата выплаты Вознаграждения

Дата выплаты Вознаграждения

Следующий рабочий день после выплаты

Дата выплаты Отпускных

Дата выплаты Отпускных

Последнее число месяца, в котором выплатили Отпускные

Дата выплаты Больничных

Дата выплаты Больничных

Последнее число месяца, в котором выплатили Больничные

Дата выплаты Дохода

Дата выплаты Дохода

Следующий рабочий день после выплаты

Доход в натуральной форме, при наличии иных выплат данному работнику

Дата выплаты Дохода

День фактической выплаты какого-либо дохода

Следующий рабочий день после выплаты

Доход в натуральной форме, если иных выплат данному работнику не производились

Дата выплаты Дохода

Компенсация за неиспользованные отпуск

Дата выплаты Дохода

Дата выплаты Дохода

Следующий рабочий день после выплаты

Доход в виде материальной выгоды от экономии на %

Последний день месяца

День фактической выплаты какого-либо дохода

Следующий рабочий день после выплаты

Дата выплаты Дивидендов

Дата выплаты Дивидендов

Следующий рабочий день после выплаты

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

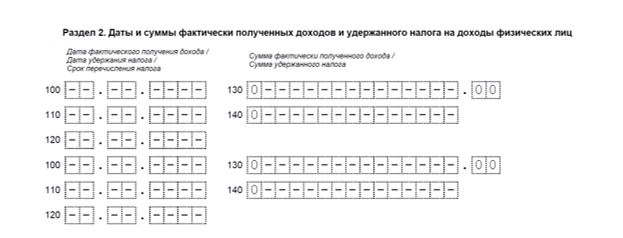

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.