Инвестиционные показатели NPV, IRR: Excel на службе у финансового директора

Как рассчитать NPV и IRR, оценить эффективность инвестиционных проектов, рассчитать сумму аннуитета и проверить банк на честность. Финансовых формул в Excel много. Часть из них предназначена для расчета амортизации разными способами. Другие – для определения стоимости ценных бумаг. Третьи для чего-то еще. Здесь мы разберем самые главные и «животрепещущие» (на мой взгляд).

Это формулы, которые позволят рассчитать:

— NPV (Net Present Value) — чистую приведенную стоимость.

— IRR (Internal Rate of Return) — внутреннюю ставку доходности.

— Аннуитеты – равномерные платежи.

Также рассмотрим некоторые нюансы использования этих формул. Все расчеты можно найти в приложенном файле. Основной акцент сделан на функции Excel, поэтому саму финансовую математику разбирать особо не будем.

Оценка целесообразности проекта с помощью NPV

Есть проект, который ежегодно в течении 5 лет будет приносить 250 000 руб. Нужно потратить 1 000 000 руб. Предположим, что ставка дисконтирования равна 10%.

Оцениваем NPV проекта. Напомню формулу этого показателя:

Если денежные потоки, приведенные к текущему периоду, больше инвестированных денег (NPV > 0), то проект выгодный. В противном случае – нет. Другими словами, нам потребуется сделать в Excel следующее:

Добавить порядковые номера лет: 0 – стартовый год, к нему приводятся потоки. 1, 2, 3 и т.д. – это годы реализации проекта. В формуле на рисунке выполнены действия, которые прописаны выше после знака суммы (Σ): денежный поток за период делится на сумму 1 и ставки дисконтирования, возведенную в степень соответствующего года.

Рассчитанная строка представляет собой дисконтированный денежный поток. Чтобы получить значение NPV, достаточно найти общую сумму всей строки.

Получается «-52 303». Проект невыгоден.

Чтобы определить NPV, на самом деле необязательно готовить такую таблицу. Достаточно воспользоваться формулой Excel ЧПС. Синтаксис формулы такой (здесь и далее будет написано не как в справке Excel, а в переводе на понятный язык):

ЧПС(Ставка дисконтирования; Диапазон дисконтируемых значений)

То есть достаточно указать ячейку с процентом и с денежными потоками. Но при использовании этой формулы с непривычки финансисты часто допускают ошибку:

Вообще-то дисконтированный поток и расчет по ЧПС должны совпадать. Почему же здесь разные значения? Дело в том, что ЧПС начинает дисконтировать с первого же значения. Т.е. она на самом деле ищет приведенную стоимость. А стартовые инвестиции нужно отнимать после. Правильная запись формулы в нашем случае будет иметь следующий вид:

Стартовые инвестиции «выведены» за пределы дисконтируемого диапазона и вычтены: т.к. стартовые инвестиции уже идут с минусом, то D8 нужно прибавлять. Теперь результаты одинаковые.

Оценка целесообразности проекта с помощью IRR

Как еще можно оценить проект? Можно посмотреть на него с точки зрения ставки дисконтирования. Задать вопрос: а какая должна быть ставка, чтобы NPV стала = 0? Вот этой ставкой как раз и является IRR. Если Ставка дисконтирования

Аннуитеты – любимая банковская цифра

Сначала поговорим о волнующем вопросе – как банки рассчитывают сумму равномерного платежа, как их проверить и как это понимать. Допустим, вы собираетесь взять кредит 1 000 000 руб. на 5 лет под 10% годовых. Платить будете раз в год равными платежами. Формулу из учебника по финансовому менеджменту здесь приводить не будем. Приведем формулу Excel:

ПЛТ(Ставка дисконтир; Количество периодов; Сумма кредита которую вы берете)

В формуле есть еще два необязательных пункта: сумма, которая должна остаться (по умолчанию ноль), и как высчитывать сумму – на начало месяца, и тогда ставят 1, или на конец – ставят ноль. В 90% случаев эти пункты не нужны, поэтому их можно не ставить вообще. Итого аннуитет определяется так:

Сумма ежегодного платежа получается сразу с минусом. Эту сумму нужно каждый год платить банку.

В ней содержатся две части: 1) платеж по кредиту, 2) тело кредита.

Ниже они показаны. Платеж по кредиту берется как 10% (процент по кредиту) от суммы задолженности на начало периода. Тело – как разность между ежегодным платежом и платежом по процентам (в Excel можно найти формулы, которые рассчитают вам и эти платежи). Задолженность на конец рассчитывается как разность между Задолженностью на начало и платежом по телу кредита.

Если платежи не ежегодные, а ежемесячные или ежеквартальные, то нужно ставку и период приводить к этим значениям. Так если бы у нас платеж был каждый месяц, формула выглядела бы так:

Мы бы годовую ставку разделили на 12 (привели к ежемесячному), и взяли не 5 периодов, а 5 • 12 = 60 месяцев. И получили ежемесячный платеж в 21 247 руб.

Нюансы и тонкости

А теперь обсудим, как проверять банки на честность. Любой поток платежей по кредиту подразумевает под собой, что все выбытия денег приведены к поступлениям на ставку кредитования. Теперь по-русски: если мы построим денежный поток из полученного нами кредита и последующих наших аннуитетных платежей, то затем мы можем посчитать по ним NPV и IRR. NPV при этом должно принять нулевое значение, а IRR, что интереснее, — показать нам реальную процентную ставку.

Когда кредит и платежи по нему рассчитаны правильно, то NPV, взятый по той же процентной ставке, равен нулю. А IRR показывает ставку. Когда банк делает предложение, от которого невозможно отказаться и которое увеличит кредитную ставку «всего» на несколько процентов – не верьте и пересчитывайте! Например, в нашем случае банк предложил страховку «всего» 2 % от суммы кредита в год. Думаете это прирост всего в 2%? Нет! Дело в том, что настоящий кредит в начале каждого года уменьшается:

В результате видно, что NPV не равен нулю. А реальный процент не 10, а 12,9%! Обратите внимание: здесь же выросла сумма переплаты. Если вас это смутит, вам могут предложить «еще более выгодные условия» — заплатить переплату сейчас, а остальное потом, меньшими платежами, или в нашем примере просто заплатить больше, а потом меньше. Сумма переплаты не изменится, а вот процент…

Что здесь сделано? Из каждого последующего платежа взята сумма 43 797 руб. и добавлена к первому же платежу (а бывает выкручивают сумму в момент выдачи кредита). Если для реального сектора финансовая математика «деньги вчера – деньги завтра» кажется несколько отдаленной от жизни, для банков это реальная прибыль. Поэтому всеми силами нагружают первый платеж. А вы с помощью простых формул сможете подготовить основу для дальнейших переговоров.

Да, не забудьте, если речь идет про ежемесячные платежи, умножать на 12.

Чистая приведенная стоимость (NPV): правильный подход к расчету и анализу важного показателя бизнес-управления

Чистая приведенная стоимость (NPV) является ключевым критерием, который позволяет принимать решение, разумно ли вкладываться в проект. Как правило, показатель применяется в финансовой сфере, но может быть использован для постоянного наблюдения за финансовой характеристикой компании в данный момент. Вне зависимости от цели применения, важно понимать, как высчитать показатель, а также какие проблемы могут возникнуть в ходе работы.

Показатель позволяет оценить эффективность организации с экономической точки зрения и сравнить объекты инвестиционной деятельности, что поможет принять решение, а впоследствии автоматизировать процессы управления предприятием.

У сокращения NPV в русском языке есть несколько альтернатив:

Дисконтирование – это определение цены потока денег посредством приведения цены всех выплат к конкретному моменту времени. Инструмент служит основой для расчета стоимости финансов с учетом их временной ценности.

NPV демонстрирует размер прибыли, которая ждет участников проекта. С точки зрения математики, критерий определяют благодаря дисконтированию значений чистого денежного потока (ЧДП). При этом не имеет значение, речь идет об отрицательном или положительном потоке.

ЧДД реально рассчитать за любой отрезок времени со старта проекта (за пять, семь и более лет). Всё зависит от потребности.

К примеру, за 10 лет планирования компания получила выручку в размере 5,57 миллиардов рублей, в то время как совокупная сумма налогов и иных затрат равняется 2,21 миллиардам рублей. Следовательно, сальдо от основной деятельности составляет 3,36 миллиардов рублей.

Но это пока что не итоговая сумма. Из нее следует вернуть начальные инвестиции, к примеру, 1,20 миллиардов рублей. Чтобы сделать подсчет более простым, посчитаем, что в проект делают инвестиции по коэффициенту дисконтирования 0%. Тогда, если вычислить критерий NPV, он будет равен 2,16 миллиардам рублей за 10 лет планирования.

Если сделать этот срок больше, то вырастет и сумма ЧДД. Суть этого критерия в том, что он дает возможность вычислить еще на этапе создания бизнес-плана, какой реальный доход получит инициатор проекта и автоматизации процессов управления.

Зачем нужен этот показатель?

Если вы наметили бизнес-проект, имеющий хорошие перспективы, вы готовы инвестировать в него и в будущем внедрить систему автоматизации, рекомендуется рассчитать ЧПС.

Для этого следуйте инструкции:

Определите потоки денег от проекта (начальные вложения и ожидаемые поступления финансов).

Оцените стоимость средств компании. Она станет коэффициентом дисконтирования.

Рассчитайте дисконтированные притоки и оттоки по ставке из предыдущего шага.

После суммирования потоков вы получите необходимый показатель.

После этого можно решать, инвестировать ли в проект. Однако стоит помнить, что вложения будут эффективными при NPV > 0. Если показатель не превышает нулевую отметку, то от этой идеи лучше отказаться.

Если показатель равен нулю, это значит, что потоков денег достаточно для:

возмещения общей суммы вложений;

обеспечения дохода на капитал.

При NPV > 0 проект принесет прибыль, а автоматизация финансовых процессов себя окупит. Таким образом, чем выше показатель, тем более выгодными будут вложения в компанию.

Кредиторы, которые дали денег в долг, имеют фиксированный доход. Следовательно, все средства, которые превышают этот критерий, остаются в руках владельцев акций. Если предприятие одобряет проект с нулевым показателем, акционеры сохранят свою позицию: компания хоть и станет больше, но акции не вырастут. При NPV > 0 владельцы акций обогатятся.

Показатель позволяет понять, какой из нескольких проектов считается наиболее выгодным. Таким образом, можно потратить средства на реализацию самого перспективного – где есть максимальный шанс заработать или рассчитан наивысший NPV.

Преимущества данного показателя (по словам аналитиков):

учет изменения цены денег во времени;

учет рисков благодаря применению разных коэффициентов дисконтирования.

Но считать критерий абсолютно точным не следует. Часто сложно правильно вычислить ставку дисконтирования, особенно когда речь идет о многопрофильных бизнесах. Также помните, что при расчете не учитывается вероятность завершения проекта.

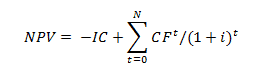

Формула расчета выглядит так:

IC – сумма начальных вложений;

N – количество периодов, за которые следует рассчитать интересующий вас проект;

t – время, для которого нужно вычислить ЧПС;

i – коэффициент дисконтирования для необходимого вида вложения;

Давайте разберем на примере

По условию задачи, вложения в компанию составили 500 000 р.

Ожидаемая доходность (CFt) за пять лет следующая:

Коэффициент дисконтирования составляет 20 %.

Определим чистые потоки денег по формуле CFt/(1+r)t, где:

CFt – потоки денег по годам;

r – коэффициент дисконтирования;

t – номер года по счету.

Тогда в 1-й год поток денег составит CFt / (1 + r) × t = 100 000 / (1 + 0,2)1 ≈ 83 333 руб. Во 2-й год будет равен ≈ 104 167 руб. В 3-й год мы получим ≈ 115 741 руб. В 4-й год чистый поток денег окажется равен ≈ 120 563 руб. В 5-й год ≈ 120 563 р.

∑CFi / (1 + r) × i = 83333 + 104167 + 115741 + 120563 + 120563 = 544 367 р.

Используя уже известную нам формулу, получаем:

Как мы знаем, оправданными будут считаться вложения при показателе > 0. В данном примере он превышает нулевую отметку.

Расчет NPV инвестиционного проекта: пошаговый алгоритм

Прежде чем внедрять автоматизацию проекта, оцените его перспективность.

1. Определите размер первоначальных вложений

Инвестиции должны приносить прибыль в долгосрочной перспективе. К примеру, строительное предприятие может купить бульдозер, найти крупные проекты, внедрить автоматизацию финансового учета и увеличить выручку. У подобных вложений всегда есть начальная сумма.

Представьте, что вы владеете ларьком и продаете яблочный сок. Вы хотите купить электрическую соковыжималку, чтобы увеличить объем сока, который вы производите. Если за технику придется отдать 100 долларов, то это будут первоначальные вложения. Со временем они помогут вам заработать в разы больше. Если вначале корректно рассчитать NPV, то можно понять, стоит ли вкладываться в покупку соковыжималки.

2. Примите решение, какой временной отрезок вы будете анализировать.

Разберем на примере. Фабрика по производству обуви приобретает доп. оборудование, так как хочет увеличить производство и заработать больше за определенный временной период. Так будет до того момента, пока техника не сломается. Поэтому для расчета ЧДД необходимо четко понимать, за какой период инвестиции смогут себя окупить. Этот отрезок может измеряться в любых единицах, но, как правило, за один период принимают год.

Вернемся к примеру с соковыжималкой. Гарантия на нее действует три года. Следовательно, перед нами три временных отрезка, поскольку спустя три года техника наверняка сломается и перестанет приносить прибыль, которую можно было бы потратить на автоматизацию бизнес-процессов.

3. Определите поток денег в течение одного отрезка времени

Вам необходимо вычислить поступления, которые возникнут благодаря вашим вложениям. Поток может быть известным или предположительным. Во второй ситуации организации придется потратить много времени и средств для найма аналитиков, которые вычислят этот показатель.

Предположим, по вашей оценке, приобретение соковыжималки за 100 долларов принесет дополнительные 50 долларов в 1-й год, 40 долларов во 2-й год и 30 долларов в 3-й год. Это будет возможно за счет сокращения времени, которое затрачивается на изготовление сока, а также затрат на заработную плату персонала.

4. Определите коэффициент дисконтирования

По правилу, в настоящее время любая сумма ценна в разы больше, чем в будущем. Сегодня вы можете открыть вклад, а через определенное время получить еще и проценты. Таким образом, даже 10 долларов сейчас стоят больше, чем эти же деньги в будущем.

Поскольку мы хотим вычислить показатель, нам нужно знать процентную ставку на инвестиционный счет или возможность инвестирования с таким же уровнем риска. Она получила название коэффициент дисконтирования (для расчета нам нужно перевести ее в десятичную дробь).

Зачастую для расчета этой ставки организации применяют средневзвешенную стоимость капитала. В простых ситуациях можно использовать норму дохода по счету, на который можно положить средства под проценты.

В нашей ситуации, если вы не будете покупать соковыжималку, то сможете вложить те же деньги в ценные бумаги и заработаете 4% годовых от исходной суммы. Следовательно, за ставку следует принять 0,04.

Как вы помните, в нашей ситуации три временных отрезка, поэтому рассчитать критерий по формуле нужно будет три раза. Это будет выглядеть так:

Первый год: 50 / (1 + 0,04) 1 = 50 / (1,04) = 48,08 долларов;

Второй год = 36,98 долларов;

Третий год = 26,67 долларов.

Сложите значения и вычтите из получившейся суммы исходные вложения.

Вам удастся посчитать средства, которые принесут инвестиции по сравнению с доходом от иных видов инвестирования под ставку дисконтирования. Помните, что корректность результата зависит от правильности расчета будущих потоков денег и ставки дисконтирования.

Какой можно сделать вывод?

Положительный результат свидетельствует, что проект принесет прибыль, которую вы сможете потратить на автоматизацию учета.

Отрицательное значение – признак того, что вам следует инвестировать капитал во что-то другое (здесь уже вам надо проработать новые цели, определиться с потребностями вашего бизнеса).

В примере показатель превышает нулевую отметку, поэтому покупка соковыжималки считается разумным решением.

Обратите внимание, что полученный показатель не демонстрирует, сколько вы выиграете после покупки техники. Он свидетельствует о том, что вы получите сумму почти на 12 долларов больше, чем ту, которую бы вы получили при вложениях в фондовых рынок под 4%.

Трудности по расчете показателя

При работе с NPV мало знать, что он означает и как его вычислить. Нужно иметь в виду некоторые особенности.

Ситуации, где чаще всего допускаются ошибки при расчете

Обо всем подробнее готовы рассказать в индивидуальной консультации. Есть вопросы по автоматизации и управлению бизнесом? Заполните форму ниже, и наши специалисты свяжутся с вами и подберут оптимальное решение.

Оценка инвестиционного проекта разными показателями

Дмитрий Рябых, CFA, генеральный директор группы компаний «Альт-Инвест»

– Приборы!

– 50!

– Что «50»?!

– А что – «приборы»?!

…о выборе показателей

Проект экономически эффективен, у него хорошее значение NPV и IRR. Что это значит? Хотя показатели эффективности кажутся совершенно стандартными и общепринятыми, в их расчетах есть очень много тонкостей, которые повлияют на итоговую цифру, а иногда и на решение, принимаемое на их основе. Для того, чтобы разобрать особенности оценки проектов с применением разных подходов, мы возьмем небольшой условный проект, рассчитаем его эффективность и сравним результаты для наиболее известных методик.

В качестве проекта будет использован следующий сценарий.

Предприятие, имеющее некоторое количество оборудования с остаточной стоимостью 500 млн. руб., и не производящее сейчас никакой продукции, готовит полную реконструкцию. В оборудование будет вложено 2 млрд. руб., в оборотный капитал (годом позже) вкладывается еще 300 млн. руб. Для этой цели берется кредит под 12% годовых на сумму 1,5 млрд. руб., остальные 800 млн. будут собственным вкладом акционера. Основные элементы прогнозной деятельности проекта приведены в таблице.

Будет ли этот проект эффективным, и если да, то в чем это выражается? Давайте начнем.

В первую очередь, надо обратить внимание на то, что начиная с 2015 года проект приносит чистую прибыль. В общей сложности за все годы суммарное значение чистой прибыли составляет 1,6 млрд. руб. Использовать эту цифру в выводах об эффективности проекта было бы совершенно неправильно, так как она игнорирует стоимость капитала и влияние времени, здесь получается, что каждый рубль, заработанный для нас в 2018 году имеет сегодня такую же ценность, что и рубль в 2014 году. Тем не менее, такой подход в оценке эффективности тоже можно встретить, особенно в документах, обосновывающих привлекательность проекта для государства. Просто отметим это как возможную цифру, которая будет указана после заявления о привлекательности проекта, но не будем включать ее в наш список показателей, это просто ошибка и никакая правильная интерпретация этой ошибки невозможна.

Прежде чем перейти к расчету правильных показателей, надо сделать несколько замечаний. В этой статье мы не обсуждаем правила расчета ставки дисконтирования, она просто выбрана на уровне 20% для собственного капитала и 12% для заемного. Все цены в прогнозе считаются номинальными, то есть учитывающими инфляцию, поэтому никаких дополнительных поправок на инфляцию не делается, дисконтирование производится с использованием значений на начало каждого отчетного периода. Также, при расчете свободного денежного потока и средневзвешенной стоимости капитала не учитывается влияние налога на прибыль на стоимость заемного капитала (это влияние отражено непосредственно в отчетах) и изменение структуры капитала со временем. В общем, мы концентрируемся сейчас только на общем смысле показателей, а остальное максимально упрощено.

1. Чистая приведенная стоимость (NPV)

Самый стандартный подход заключается в том, чтобы посчитать чистую приведенную стоимость (NPV) для проекта в целом. Для этого необходимо выделить чистый денежный поток проекта, в оценке бизнеса он также называется свободным денежным потоком для фирмы (FCFF). Затем он дисконтируется с использованием средневзвешенной стоимости капитала. Вот этот расчет (забегая вперед здесь рассчитан и IRR):

Итак, проект эффективен, а его показатель NPV равен 307 млн. руб. Из этого можно сделать вывод, что вложение денег будет выгодным. Правда остается один существенный вопрос. На начало проекта у нас уже было имущество на сумму 500 млн. руб. В денежных потоках оно не отразилось, так как куплено уже давно, следовательно на NPV никак не повлияло. Если бы мы вычли стоимость этого имущества из денежных потоков, то получили бы NPV=-193 млн. руб., и проект можно признать неэффективным. Но основная методика этого не предполагает, в расчете NPV здесь должны учитываться только денежные потоки, поэтому сейчас мы просто проигнорируем 500 млн. руб., отмечая это как недостаток методики [1].

Показатель NPV, рассчитанный по денежному потоку всего проекта, отражает общую эффективность инвестиций, с учетом того, какой именно капитал в целом использован для финансирования. При этом сами денежные платежи за капитал, такие как проценты по кредитам, в расчетах не присутствуют, они отражаются в ставке WACC. Эта ставка будет зависеть от того, какой доход требует на свои вложения акционер, какую процентную ставку установил банк и в каких долях вкладываются собственные и заемные средства. Иначе говоря, величина NPV существенно зависит от условий финансирования. Например, сейчас в проекте используется 35% собственных средств. Но если банк потребует, чтобы акционер вложил половину капитала проекта, то величина NPV упадет с 307 до 240 млн. руб. То есть, при всей фундаментальности и распространенности, у NPV обнаружилось уже два недостатка: плохой учет имеющихся активов и зависимость от схемы финансирования.

2. Внутренняя норма рентабельности (IRR)

Одна из перечисленных проблем относительно легко снимается расчетом другого показателя, внутренней нормы рентабельности. Показатель IRR это такая ставка дисконтирования, при которой NPV проекта будет равен нулю. В нашем проекте это 20,9%. Если в случае с NPV мы утверждали, что проект привлекателен при положительных значениях, то для ставки дисконтирования интерпретация будет звучать так: проект привлекателен в том случае, если его можно профинансировать капиталом, средняя стоимость которого ниже чем IRR проекта.

Рассчитать показатель IRR иногда бывает сложно, формулы у него нет и на практике его всегда находят просто подбором (так работает и формула в MS Excel). С его интерпретацией сложностей меньше, смысл показателя понятен. Однако не всегда этот тот ответ, который ищет инвестор. Дело в том, что и NPV, и IRR, которые мы только что рассчитали, отражают общую эффективность проекта, то есть смешивают вместе вопросы доходности собственного и заемного капитала. Это не очень удобно для принятия решений, ведь инвестор хотел бы понимать собственную рентабельность. Поэтому в оценке проекта появляется новая группа показателей.

3. Снова NPV, теперь для собственного капитала

Для расчета первого набора показателей использовался чистый денежный поток для фирмы, состоящий только из операционной и инвестиционной деятельности. Для того, чтобы посмотреть на проект глазами акционера, мы возьмем за основу расчетов чистый денежный поток для собственного капитала (FCFE). В нем из доходов компании вычитаются платежи в банк, то есть учитываются только те заработанные деньги, которые остаются в распоряжении акционера. Но зато и инвестиции учитываются только те, которые не покрываются суммой кредита и должны финансироваться из собственных средств. Вот как это будет выглядеть:

Легко заметить, что показатель NPV проекта снизился с 307 до 215 млн. руб., то есть с точки зрения акционера чистый приведенный доход от проекта немного ниже, чем с точки зрения всех вложений. Почему это произошло? Это достаточно распространенная картина и она вызвана тем, что заработанные средства направляются на погашение кредитов, а собственные доходы акционера откалываются на более поздние сроки. И теперь появляется причина посмотреть не только на начало проекта, где у нас присутствует имущество со стоимостью 0,5 млрд. руб., но и на конец. К концу прогнозного периода у акционера будет в собственности имущество с остаточной стоимостью 970 млн. руб., а также оборотный капитал на сумму 300 млн. руб. Но в денежных потоках это никак не отразилось и на эффективность проекта для акционера не повлияло. Если изучая предыдущие результаты, мы могли сказать, что в них присутствует интерес банка, а банку нужны именно денежные потоки, то сейчас игнорировать приобретение имущества на 1,3 млрд. руб. было бы странным. Следовательно, будет оправданным учет конечной стоимости проекта [2] и ее включение в чистый денежный поток. Если, например, опираться просто на балансовую стоимость активов в конце проект, то их учет приведет к росту NPV до 827 млн. руб.

4. И еще одно значение IRR

Рассчитанный для собственного капитала показатель IRR, даже без учета конечной стоимости имущества, оказался равен 31,9%. Это в полтора раза больше, чем для первой версии рентабельности. То есть NPV для собственного капитала ниже, чем для компании в целом, а вот IRR у собственного капитала намного больше.

Это происходит потому, что свободные денежные потоки с точки зрения акционера больше, чем с точки зрения компании (что и отразилось в более высоком значении внутренней нормы доходности), но и требования к доходу у акционера выше, а значит выше ставка дисконтирования. Она влияла на значение NPV, но не оказывает никакого влияния на значение IRR. Означает ли это, что проект предоставляет акционеру потенциальную возможность зарабатывать более 30% годовых? Не совсем так. Значение IRR отражает ожидаемую доходность только в том случае, если все полученные в проекте деньги акционер сможет реинвестировать под те же 31,9%. Но в нашем проекте он рассчитывает на 20% годовых на свои вложения, а доходность на деньги, получаемые из проекта, может быть и еще меньше. И чтобы учесть это, нам нужен новый показатель.

5. Модифицированная внутренняя норма рентабельности (MIRR)

Модифицированная IRR учитывает, что средства передаются в проект по ставке, определяемой как WACC, или как стоимость капитала. В нашем случае это будет та же ставка 20%, что и при расчете NPV, так как мы сейчас анализируем только инвестирование собственного капитала. В дополнение к этому, необходимо определить с какой доходностью акционер сможет вкладывать средства, поступающие из проекта. Допустим, это 10% годовых.

Тогда значение MIRR составит 25,7%. По сравнению с IRR, около 6% из прогнозируемой доходности исчезли. Эта разница отражает использованный нами сейчас более реалистичный подход к определению изменения стоимости денег с течением времени. Показатель MIRR имеет под собой хорошее теоретическое обоснование, но на практике распространен мало. Тем не менее, он регулярно встречается в оценке проектов, поэтому стоит запомнить, что помимо отличий в правилах расчета, для него характерны две особенности:

· в отличие от IRR, показатель MIRR зависит от выбранных текущих ставок дисконтирования;

· как правило, если IRR оказывается значительно выше ставки дисконтирования, то MIRR имеет значения примерно посредине между ставкой дисконтирования и IRR (в нашем примере это 20% и 31,9%; а значение MIRR=25,7%).

6 и 7. Экономическая прибыль

Мы отмечали раньше, что расчет NPV на основе денежных потоков ставит в особое положение то имущество, которое уже существует у компании на момент начала проекта. А ведь на действующем предприятии этого имущества может быть намного больше, чем инвестиций в сам проект. Отсюда возникла идея использования показателей, которые с одной стороны были похожи на NPV, в том смысле, что учитывали бы стоимость капитала и время, а с другой стороны, были бы ближе к текущей финансовой отчетности, отражая общие результаты работы. Для введения таких показателей была и еще одна причина. На действующем предприятии редко есть в готовом виде программа затрат на замену изнашиваемого оборудования больше чем на год вперед. Даже и на год план по текущим инвестициям есть не всегда. И чтобы как-то учесть эти будущие затраты, мы вспоминаем про амортизацию. Хотя это и не денежный поток, а просто учетная величина, амортизация примерно отражает на какую сумму износилось оборудования за отчетный год, поэтому можно просто посчитать, что на такую же сумму надо будет вложить средств в новое оборудование и тогда производственные фонды будут оставаться стабильными.

Так возникло понятие экономической прибыли (EP) [3]. Она опирается на величину операционной прибыли после налога (NOPAT) и стоимости капитала в денежном выражении. NOPAT очень напоминает показатель FCFF, но только вместо взятых из денежных потоков сумм инвестиций используется амортизация. Стоимость капитала рассчитывается с использованием уже знакомой нам ставки WACC, которая просто умножается на текущую балансовую стоимость капитала компании. Вот фрагмент расчета EP для нашего проекта:

8 и 9. Остаточная прибыль (residual income, RI)

Экономическая прибыль отражает доходность всего задействованного в компании капитала, то есть она является альтернативой показателю NPV, рассчитанному по денежным потокам всей фирмы. Если же необходимо оценить только эффективность собственного капитала, то нужный нам показатель будет называться остаточной прибылью. Показатель остаточной прибыли, рассчитанный ниже, очень похож на EP, но теперь стоимость заемного капитала просто включена в денежные потоки, вместо всего капитала используется только сумма собственного капитала, и ставка дисконтирования опирается тоже не на WACC, а на требуемую доходность собственного капитала. Как и в случае с EP, остаточную прибыль рассчитывают для каждого года отдельно, но ее можно собрать для всего проекта, просуммировав дисконтированные значения каждого года.

Итак, в нашем примере остаточная прибыль для акционера равна 88 млн. руб. Это положительное значение, но оно существенно ниже 215 млн. руб., которые предлагало нам значение NPV. Как и в случае с экономической прибылью, здесь более низкое значение показателя объясняется тем, что в оценку закладывается намерение сохранять производственные фонды стабильными и компенсировать износ.

Итоги

[3] Широко известен термин «экономическая добавленная стоимость», EVA®, который является товарным знаком фирмы Stern Stewart & Company, обозначающим экономическую прибыль.

[2] На практике имущественный вклад в проект обычно учитывают как покупку этого имущества по рыночной цене. Процедура требует аккуратного подхода, чтобы не завысить реальные размеры инвестиций, и в этой статье она просто не учитывается.

[1] В разных случаях используют термины «терминальная», «остаточная», «продленная» стоимость. Обсуждение методов ее расчета выходит за рамки темы статьи.