На фоне девальвации рубля у жителей РФ все чаще возникает вопрос, что будет с ипотекой в случае дефолта. Это логичный вопрос, ведь кредит на жилье оформляется на срок до 15-20 лет (иногда более). За этот период могут произойти разные ситуации, в том числе неспособность страны выполнять обязательства перед внешними кредиторами. В зоне риска оказываются и простые заемщики, которые оформили ипотеку. Ниже рассмотрим, чего ждать заемщикам на случай дефолта, и как действовать во избежание последствий.

Общие положения

Чтобы понять, что будет с кредитом, если будет дефолт, нужно разобраться с основными терминами. Многие люди путают три определения:

В нашей статье мы рассматриваем ситуация, что будет с ипотекой в случае дефолта. Для лучшего понимания нужно обратиться к истории. В 1998 года в период мирового кризиса Россия пережила сразу три упомянутых этапа. Сначала имела место деноминация. За ней последовал дефолт, а далее начался процесс девальвации.

В нашей статье мы рассматриваем ситуация, что будет с ипотекой в случае дефолта. Для лучшего понимания нужно обратиться к истории. В 1998 года в период мирового кризиса Россия пережила сразу три упомянутых этапа. Сначала имела место деноминация. За ней последовал дефолт, а далее начался процесс девальвации.

В августе 1998-го государство объявило о неспособности выполнять обязательства, из-за чего произошла резкая девальвация национальной валюты (в три раза). Такая ситуация привела к росту стоимости товаров и уменьшению курса внутренней валюты. Люди стали думать, что будет с ипотекой при дефолте, который уже коснулся страну. Многие так и не сумели расплатиться по долгам, из-за чего банки столкнулись с массовыми долгами. Это привело к росту процентных ставок. В тот период суды признавали форс-мажорность ситуации, но все равно становились на сторону банковских учреждений.

Что касается деноминации, здесь не происходит ничего страшного. Все, что меняется

количество нулей. Общие пропорции остаются неизменными, следовательно, финансовые проблемы исключены. Если рассматривать случай с девальвацией, все зависит от типа кредита (в национальной или зарубежной валюте), а также доходов человека. Но об этом еще поговорим ниже.

Влияние дефолта на ипотеку

Разбирая вопрос, что будет с кредитом, если будет дефолт, нужно учесть множество факторов — условия договора, наличие страховки и так далее. По статистике даже в нормальном режиме почти 5% заемщиков сталкиваются с трудностью погашения ипотеки на пятом-шестом году.

Если заемщик сталкивается с проблемами, к примеру, из-за потери работы, развода, появления ребенка, он может обратиться в банковское учреждение с просьбой отсрочить платеж на определенный период. Кредитор проверяет заемщика. Если он убеждается, что финансовые трудности имеют временный характер, оформляется реструктуризация или кредитные каникулы. Такая «пауза» зачастую выгоднее, чем в дальнейшем судиться с человеком, забирать квартиру, а впоследствии пытаться продать ее на торгах.

Более сложный вопрос, что будет с кредитами в случае дефолта государства. Когда экономистов спрашивают о возможности банкротства на уровне государства, они уверяют, что на ближайшие годы это невозможно. Причина в том, что у России практически отсутствуют внешние долги (наоборот, многие должны ей), а во-вторых, золотовалютный резерв создает большой запас прочности.

Но что будет, если рассматриваемая проблема все-таки произошла? Возникает вопрос, как дефолт в такой ситуации отразится на кредитах граждан. Здесь многое зависит от стабильности банковской системы. Если пострадает только один банк, где человек оформил ипотеку, его переведут в другое банковское учреждение. При этом выполнять обязательства все равно придется.

Другое дело, когда «под удар» попадает группа кредиторов. Случай с дефолтом показательный, ведь здесь целый ряд банков может оказаться на гране закрытия из-за неспособности выполнить свои обязательства. В такой ситуации государство может свернуть часть ипотечных программ. При этом первыми пострадают небольшие банки, которые ранее выдали ипотеку. Взять займ, если возникнет такой случай, будет труднее. Если уже оформлен кредит при дефолте в России, для заемщика ничего не меняется — он должен, как и ранее, выполнять обязательства.

Дефолт государства и ипотека: что будет

Проблема в том, что дефолт — это только первый этап, ведь за ним почти всегда идет девальвация, а именно обесценивание валюты. И вот здесь дефолт и ипотека несут более серьезные последствия для заемщика. Рассмотрим пример, когда рубль потерял в цене 200%, а займ уже оформлен. Что будет? Здесь возможно две ситуации:

Случай с дефолтом требует от банка оперативных действий. Он редко идет на уступки, ведь невыплата несет массовый характер. От получения денег напрямую зависит выживание кредитора, поэтому здесь не место для попущений. Можно, конечно, попросить отсрочку или реструктуризацию, но в большинстве случаев заемщик получит отказ.

С учетом сказанного возникает еще один вопрос, выгодно ли брать кредит перед дефолтом. Как отмечалось выше, неспособность государства расплачиваться по долгам почти всегда влечет за собой девальвацию. Следовательно, оформление ипотечного займа будет выгодно лишь тем людям, которые получают зарплату в валюте. При этом нужно быть уверенным, что из-за внутренних проблем финансовое состояние гарантированно не пошатнется.

Случай с дефолтом у банка: что будет с ипотекой

Работа банковской организации состоит из двух основных действий — выдача кредитных средств населению под процент и получение депозитов на хранение. При этом ставка по займам выше, чем по вкладам. Грубо говоря, на эту разницу и живет банк. Но любая финансовая структура может столкнуться с ситуацией, когда нет возможности выполнить обязательства перед заемщиками и инвесторами. Такие случаи характерны для частных финансовых организаций. В результате наступает риск банкротства (дефолта банка).

Заемщики ошибочно полагают, что платить ипотеку больше не нужно. Это не так. Право требования долга передаются «здоровой» финансовой структуре. При этом условия остаются неизменными. Человек и дальше следует условиям договора. По согласованию с заемщиками возможен пересмотре в лучшую сторону.

Пример из истории

Жители Аргентины столкнулись с вопросом, что будет с ипотекой в случае дефолта. Они не могли справиться с долгами, ведь курс валюты начал падать. Число людей, оказавшихся за чертой бедности, росло с катастрофической скоростью.

Здесь прочтите, что такое докапитализация банка, это тоже нужно знать.

Итоги

На данный момент гражданам РФ не нужно переживать и думать, что будет с ипотекой в случае дефолта. Но нужно понимать, что мир изменчив. Если сейчас золотовалютные резервы и отсутствие долгов является опорой, то уже завтра ситуация может поменяться. К примеру, из-за падения цен на нефть курс доллара также пойдет вниз. Дальнейшие обстоятельства могут развиваться по эффекту домино вплоть до дефолта.

Ставка и девальвация: что делать с ипотекой в кризис

Ипотечные заемщики, которые уже получили кредиты, не пострадают из-за повышения ключевой ставки Центробанком до 17%. Федеральный закон «О потребительском кредите» запрещает банку изменять ранее согласованные условия в сторону увеличения существующих денежных обязательств заемщика, напоминает вице-президент девелоперской компании RED Development Ольга Кузнецова.

Прежде чем принимать решение об ипотеке, нужно составить хотя бы примерный жизненный план на ближайшие 10-20 лет. Ввязываясь в столь рискованное предприятие, как ипотека, стоит для начала обдумать и тщательно взвесить все риски. Как отмечает руководитель направления внедрения персонального финансового планирования банка «БКС Премьер» Сергей Дейнека, практика показывает, что для абсолютного большинства людей собственное жилье представляет собой очень высокую ценность, однако не все осознают, какие берут на себя риски при приобретении его в ипотеку.

Во-первых, есть риск существенной переплаты. В России ставки по ипотечным кредитам крайне высоки. Зачастую размер переплаты по ипотечному кредиту превышает первоначальную стоимость выбранной квартиры. После повышения ключевой ставки Центробанком до 17% ставки для ипотечных заемщиков могут вырасти до 20%. Генеральный директор компании «Континент» Галина Гараева прогнозирует, что если при ставке ЦБ в 10,5% ипотечные подошли к 14%, а в ожиданиях были 15%, то при 17%, соответственно, вполне возможен рост до 20% и выше.

Во-вторых, существует риск потери финансовой стабильности. Любой человек, будь он наемным работником или собственником бизнеса, всегда подвержен риску потери постоянного дохода хотя бы на некоторое время. Причины этого могут быть разные: бизнес может развалиться, с работы могут уволить. Если же у вас есть обязательства по ипотеке, вы в любом случае должны продолжать их выполнение, несмотря на форс-мажорные обстоятельства.

В-третьих, нельзя забывать о валютных рисках. В кризис 2008г. в связи с обесцениванием рубля действующие ипотечные кредиты в валюте стали для многих источником больших проблем. Чтобы избежать рисков, следует придерживаться правила: брать кредит в той валюте, в которой у вас постоянный доход. В этом случае не страшна девальвация: ежемесячный платеж не вырастет с ее наступлением.

До кризиса 2008г. российские банки выдавали кредиты на ипотеку в различных валютах. Ставка по ним была ниже, чем по рублевым кредитам. Это привело к тому, что в начале 2008г. доля валютной ипотеки составила 18,5%. Каждый пятый ипотечный займ выдавался в валюте. По данным АИЖК, в этом году (за девять месяцев) россияне взяли 99,9% жилищных кредитов в рублях. На валютную ипотеку приходится лишь 0,1%.

Чтобы минимизировать риски при получении ипотечного кредита в нестабильных экономических условиях, нужно помнить еще несколько правил:

Гасить ли рублевую ипотеку

С экономической точки зрения досрочное погашение ипотечного кредита выгодно заемщику при низком уровне инфляции. В этом случае деньги со временем дешевеют медленно. «Если же уровень инфляции ожидается в течение срока действия кредита высокий, то расплату по кредиту имеет смысл отложить, чтобы расплачиваться «дешевыми» деньгами в будущем», – считает аналитик Александр Пыпин, партнер Provereno.ru.

По мнению Елены Валеевой, генерального директора агентства недвижимости «Century-21- Светлый Град», выгоднее сокращать срок, чем размер платежа, так как ускоренное погашение тела кредита позволяет быстрее избавиться не только от выплаты процентов, но и от уплаты всего кредита.

При досрочном погашении кредитор не имеет права взимать с заемщика еще не выплаченные им проценты за оставшийся срок кредита. Достаточно уведомить банк за тридцать рабочих дней до момента погашения.

Что делать в случае форс-мажора

От всех рисков защититься не получится, но наступление форс-мажора вовсе не означает потери квартиры. Ипотечные банки и АИЖК учли уроки предыдущих кризисов и готовы предложить заемщику, попавшему в трудную ситуацию, несколько сценариев решения проблемы.

Девальвация: что это и грозит ли она рублю в 2022 году

Что такое девальвация

Девальвация — это снижение курса валюты одной страны по отношению к твердым валютам других государств. То есть к тем, чья покупательная способность и курс стабильны. Например, это могут быть доллар и евро.

Девальвация и деноминация

Хотя термины и похожи, не стоит их путать между собой.

Деноминация — это изменение, обновление денежных знаков, чтобы было проще ими рассчитываться. Купюрам и монетам меняют номинал, и их число в обращении сокращается.

Например, ₽10 старого образца меняют на ₽1 нового или ₽100 тыс. превращаются в ₽100. Проводит такую операцию государство. Обычно это происходит, когда на купюрах появляется много нулей после гиперинфляции — очень высокого роста цен, выше 50%.

В России последнюю деноминацию провели в 1998 году. Старые банкноты заменили новыми с коэффициентом 1000:1. Это значит, что ₽1 тыс. превратилась в монету в ₽1, а банкнота в ₽500 тыс. стала банкнотой в ₽500.

При этом пропорционально покупательной способности цены на товары и услуги не меняются. Допустим, какой-то товар стоил ₽100 тыс., а стал стоить ₽100, но и у человека вместо ₽100 тыс. в кошельке теперь ₽100. Поэтому фактически он может купить столько же, сколько и раньше, только с помощью новых купюр.

Девальвация и инфляция

Инфляция — это рост общего уровня цен на товары и услуги, который снижает покупательную способность денег. То есть девальвация — это когда доллар, евро и другие иностранные валюты дорожают в обменниках и банках, а инфляция — это когда продукты дорожают в магазинах.

Например, год назад человек мог купить на ₽2 тыс. два пакета с продуктами, а теперь эти товары подорожали и денег хватит, чтобы заполнить только один пакет. В октябре 2021 года инфляция составила 8,13%.

Об инфляции дает представление индекс потребительских цен (ИПЦ), который измеряет изменение во времени стоимости потребительской корзины. В нее входит набор продуктов, непродуктовых товаров и услуг, необходимых для жизни. В частности, хлеб, одежда, обувь, услуги ЖКХ и многое другое.

Периодически потребительскую корзину пересматривают. В 2021 году в расчет ИПЦ включили расходы на маски, антисептики для рук, услуги сиделок, каршеринг, подписки на онлайн-сервисы и другое. Теперь Росстат каждый месяц отслеживает цены на 556 товаров и услуг.

Примеры девальвации рубля

Кризис 1998 года

В 1998 году девальвация рубля сопровождалась дефолтом. После распада СССР в 1991 году государству пришлось искать способы справиться с дефицитом бюджета, и для этих целей оно стало выпускать государственные краткосрочные облигации (ГКО). Их продавали в том числе зарубежным инвесторам.

В Азии бушевал кризис, и иностранные инвесторы стали выводить средства из рисковых активов, в том числе российских. Падение цен на нефть сильно ударило по экономике. Государство не смогло выполнить свои обязательства по долговым бумагам. Бывший тогда президентом России Борис Ельцин уверял, что девальвации не будет.

Тем не менее в августе 1998 года ЦБ перешел с плавающего на свободный курс рубля. На протяжении нескольких лет доллар держался в валютном коридоре и не превышал ₽6,25. После ввода свободного курса к началу сентября доллар достиг ₽21.

Обвал рубля в 2014 году

В ответ в июле США, а затем и Евросоюз объявили «секторальные» санкции, которые закрыли доступ российским эмитентам к дешевым «длинным» западным деньгам. Российские компании и банки больше не могли брать кредиты на Западе со сроком более 90 дней. У них больше не было возможности размещать новые выпуски валютных облигаций и привлекать акционерный капитал. «Резко возросшие политические риски и «побег» инвесторов из России привели к обесцениванию рубля», — отметил аналитик инвестиционной группы «Финам» Андрей Маслов.

По крупным экспортерам, например «Роснефти», также ударило падение цен на нефть, так как это означало снижение валютной выручки. Ее могло не хватить для погашения кредитов, а новые кредиты из-за санкций взять было нельзя. Осенью экспортеры сократили продажу валюты, отток капитала усиливался. В России спрос на валюту рос, но предложение падало.

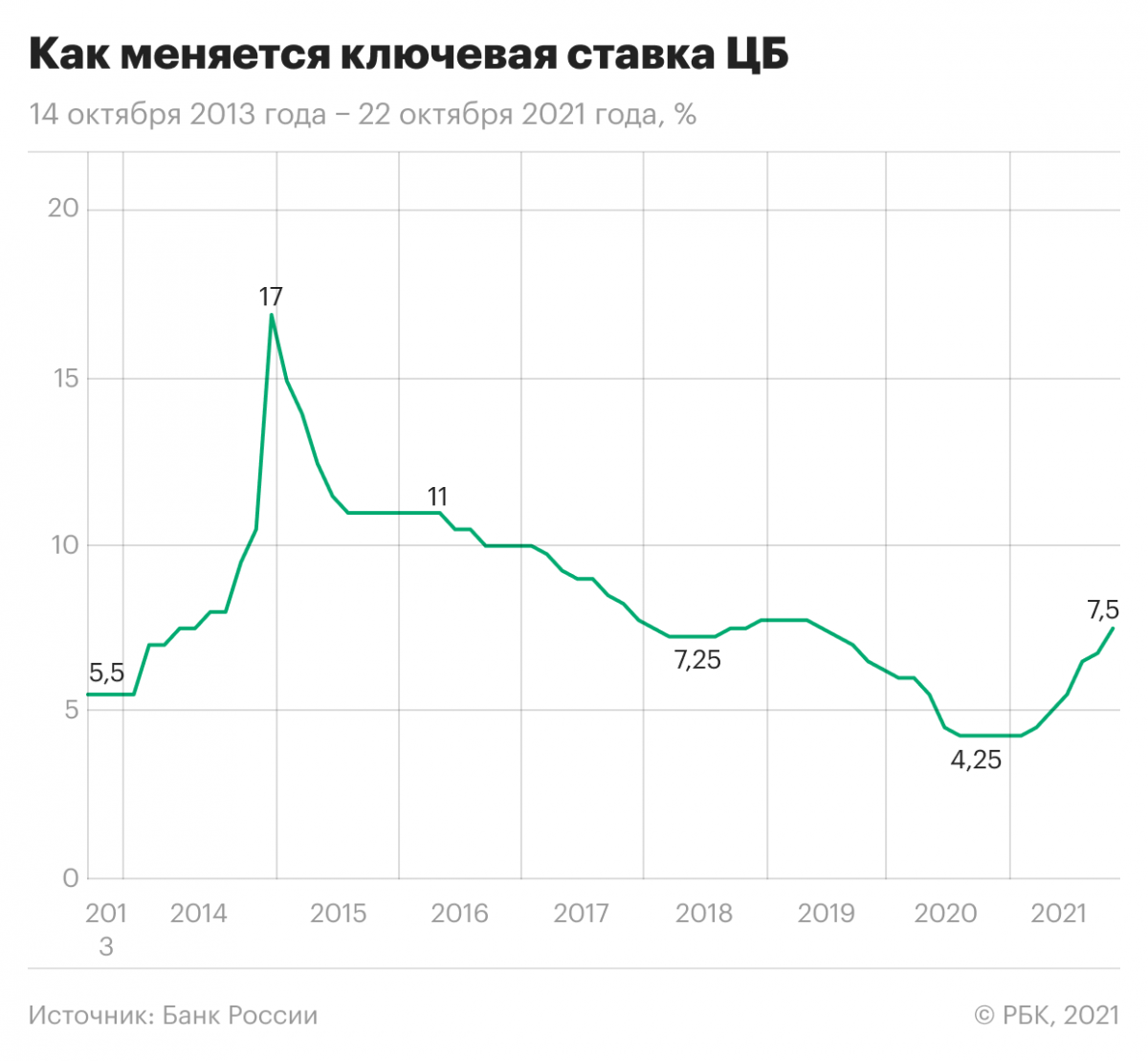

ЦБ периодически продавал валюту, чтобы на рынке ее было больше и рубль сильно не обесценивался, но это уже не помогало. В ноябре регулятор ввел плавающий курс рубля. На рынках росла паника. Банк России стал повышать ключевую ставку, к концу года он резко поднял ее с 6,5% до 17%.

Валютная интервенция — это покупки и продажи ЦБ страны иностранной валюты, чтобы частично или полностью контролировать курс национальной валюты. Эти операции регуляторы проводят с помощью своих золотовалютных резервов.

Ключевая ставка — это минимальный процент, под который ЦБ выдает кредиты коммерческим кредитным организациям. Она влияет на ставки по займам в банках и вкладам, на инфляцию, а также на курс рубля.

Когда ключевая ставка невысокая, то банки скупают иностранную валюту за рубли. В результате на рынке появляется много рублей, и курс национальной валюты снижается. Если ставка высокая, то спекуляции на валютном рынке становятся менее выгодными. Банки скупают рубли обратно, и в итоге рубль укрепляется. Кроме того, ключевая ставка влияет на доходность облигаций федерального займа (ОФЗ). Чем она выше, тем интереснее такие бумаги для инвесторов, в том числе иностранных, и чем больше Минфин продает ОФЗ, тем лучше для курса рубля.

В 2014 году после повышения ставки до 17% годовых ЦБ не стал проводить новую интервенцию. Трейдеры решили, что отказ регулятора продавать валюту означает, что Банк России уверен в дальнейшем падении рубля. Нефть дешевела, спрос на валюту был высоким, а рубль падал.

Чем опасна девальвация

Снижение курса рубля способствует росту экспорта, так как экспортер получает валютную выручку — зарабатывает в иностранной валюте. Чем слабее рубль, тем выше доход после перевода валютной выручки в рубли. В результате в бюджет также поступает больше средств от налогов. С другой стороны, импорт зарубежных товаров уменьшается, так как они становятся более дорогими в пересчете на рубли и менее конкурентоспособными. Таким образом, спрос на местную продукцию растет.

Однако повышение конкурентоспособности экспорта происходит при умеренном снижении валюты. Компании, которые получают валютную выручку, также часто покупают на валюту оборудование. «Девальвация так или иначе бьет по внутренней экономике, внутреннему потреблению достаточно сильно. Это приводит к росту ставок, в ряде случаев может приводить к дефолтам, а финансовая нестабильность достаточно сильная», — отметил Егор Сусин, управляющий директор Газпромбанка по направлению Private Banking.

Поскольку девальвация уменьшает стоимость денег по отношению к валютам других стран, она влияет и на тех россиян, которые путешествуют за границей. Допустим, вы планируете поехать в отпуск в Италию и хотите взять с собой €500 на общие расходы. Если курс евро резко поднялся с ₽60 до ₽70, а вы не успели вовремя поменять валюту, то вместо ₽30 тыс. вам понадобится ₽35 тыс. Или придется сократить расходы в путешествии.

Девальвация также приводит к росту темпов инфляции. Рост цен на импортную продукцию ведет к росту цен производителей, которые используют иностранное сырье, оборудование. Таким образом, увеличивается стоимость импортных товаров и услуг, снижается покупательная способность национальной валюты.

Маслов также выделил снижение уровня жизни. С 2014 года он сократился чуть более чем на 10%, отметил аналитик. Он добавил, что России как ориентированной на экспорт стране выгоден слабый рубль. Однако для населения проблема падения рубля — это в первую очередь проблема отсутствия роста зарплат, которая во многом связана с «ловушкой среднего дохода», в которую страна попала в 2010-х годах. Эта ловушка означает, что когда в стране достигается средний уровень доходов, ее экономический рост замедляется.

Что будет с кредитами и ипотекой, если случится девальвация

По словам Маслова, у всех банков существует сбалансированный портфель активов, который в случае девальвации рубля все еще должен оставаться относительно устойчивым. «Выплаты по рублевой ипотеке не изменятся драматически, а вот валютные ипотечники, безусловно, пострадали бы в таком случае», — отметил аналитик. По его мнению, не очень целесообразно брать ипотеку в валюте, в которой у вас нет дохода или внушительных сбережений.

Если вы оформляли ипотеку в долларах, а курс рубля по отношению к этой валюте сильно упал, то переплата вырастет, как и ежемесячные платежи. Если вы несколько лет уже выплачивали такую ипотеку, но произошла девальвация, то оставшийся долг может превысить стоимость квартиры в рублях.

Сусин рассказал, что девальвация приводит к повышению ставок и невозможности рефинансировать кредиты. При низкой ключевой ставке ЦБ кредиты становятся доступнее, а при высокой — наоборот. В 2014 году, когда Банк России повысил ставку до 17% годовых, банки тоже увеличили проценты по кредитам. Ипотеку стали выдавать под 17–20% годовых. Однако ставка по ипотеке и другим кредитам, которые вы уже взяли, не может измениться, если она не плавающая.

Как сохранить деньги при девальвации рубля

«На волне популярности персональных инвестиций хорошая идея — держать некоторую часть сбережений на брокерском счете, вкладываться в защитные активы и иностранные компании для лучшей диверсификации», — считает Маслов.

Еще с 1990-х годов в России многие люди хранят часть сбережений в долларах или евро, что также увеличивает устойчивость личного капитала в периоды сильной нестабильности, отметил аналитик. По словам Сусина, в последние полтора года склонность к сбережениям в валюте выросла и у бизнеса, и у населения. Кроме того, государство тоже хранит свои сбережения — резервы — в иностранной валюте.

Сохранить деньги при девальвации можно только заблаговременной диверсификацией, полагает Маслов. Диверсификация — это распределение средств по разным активам, чтобы снизить риски потерять деньги. По-другому можно сказать, что не стоит «класть яйца в одну корзину».

«Совет для рядового инвестора простой — диверсификация сбережений по валютам: часть средств хранить в рублях, часть — в долларах, часть — в евро. В каждой из этих частей можно приобрести консервативные долговые инструменты. Ставки по рублевым ОФЗ уже выше 8%», — порекомендовал Альберт Короев, начальник отдела экспертов «БКС Мир инвестиций».

Владимир Брагин, директор по анализу финансовых рынков и макроэкономики «Альфа-Капитала», отметил, что изменения курсов валют могут быть очень серьезными. Однако не нужно относиться к каждому колебанию курса как к поводу для каких-то резких движений, покупок или продаж активов. Как показывает практика, чем чаще человек их совершает, тем ниже становится покупательная способность сбережений, то есть тем меньше человек может позволить товаров и услуг на свои накопления.

По словам Брагина, девальвация и инфляция не опасны, если вы вкладываетесь в активы на долгий срок. Например, в акции. Их доходность может позволить преодолеть влияние падения курса валюты.

Будет ли девальвация рубля в России в 2022 году?

В 2022 году рубль вряд ли сильно обесценится, считает Максим Петроневич, старший экономист банка «Открытие». «Рубль временно ослаб на фоне обострения геополитической ситуации, однако фундаментально российская валюта остается одной из самых крепких по отношению к другим валютам развитых и развивающихся стран», — отметил он.

По его словам, в начале года вырастет приток валюты от торговли, в то время как цены на нефть и газ останутся высокими и ожидается рост их экспорта. Кроме того, ожидается сезонное снижение импорта после пиковых предновогодних закупок. Высокие процентные ставки продолжают удерживать отток капитала из России.

Более того, с высокой вероятностью произойдет приток капитала после того, как завершится цикл ужесточения денежно-кредитной политики, рассказал Петроневич. Такое было в 2016–2017 и 2019–2020 годах. Тогда инвестиции нерезидентов в российские ОФЗ резко росли, однако в этот раз они могут быть меньше из-за ожидаемого ужесточения политики Федрезерва США — американского ЦБ — и сохранения рисков новых санкций на операции с ОФЗ.

«Мы сохраняем наши ожидания укрепления рубля в конце 2021 года — первой половине 2022 года. Он может подорожать до уровня меньше ₽70 за доллар», — сказал экономист.

«Сейчас предпосылок для девальвации рубля не наблюдается, несмотря на то что расходятся новости о том, что ускорение инфляции и повышение ставки ЦБ непременно приведет к обесцениванию рубля», — отметил Маслов. По его словам, политические риски остаются важнейшими для российской валюты. Однако ее резких изменений, например введения новых санкций, сейчас не предвидится.

Как и Петроневич, Маслов считает, что рубль остается одной из самых устойчивых валют развивающихся стран. Согласно базовым прогнозам, в ближайшие несколько месяцев курс не превысит ₽74 за доллар.

Брагин считает, что в 2022 году курс может быть на уровне ₽70 за доллар. «Я думаю, что с учетом ситуации в экономике, госфинансах и подхода ЦБ к денежно-кредитной политике у рубля очень мало шансов устойчиво слабеть к другим валютам», — сказал он.

Сусин также не видит предпосылок к девальвации рубля. Предприятия и население за последние полтора года нарастили валютные активы. Кроме того, при текущих ценах на энергоресурсы, например нефть, рубль, скорее, может укрепиться, отметил он. По его словам, средний курс в 2022 году может составить ₽73 за доллар.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram