Если кредит предварительно одобрили

Мне предварительно одобрили кредит. Что дальше?

Если вы получили СМС с информацией о том, что у вас есть предварительно одобренное предложение, подайте заявку на кредит в Сбербанк Онлайн или посетите офис банка.

Зайдите в раздел «Кредиты» → «Взять кредит в Сбербанке» → выберите нужный вид кредита → укажите условия кредита как в СМС (сумму, срок и защиту) → внимательно проверьте все данные анкеты, укажите достоверную информацию о доходе и нажмите «Продолжить». Подтвердите заявку СМС паролем и дождитесь решение банка. Обычно нам достаточно двух минут, иногда может потребоваться до двух дней.

Как получить деньги по одобренной заявке?

Если заявка уже одобрена, вы можете получить кредит без визита в банк: просто подтвердите его оформление в Сбербанк Онлайн – и деньги будут зачислены на вашу карту. В разделе «Кредиты» на экране нажмите на одобренную заявку и следуйте подсказкам. Если этой кнопки нет, зайдите в Сбербанк Онлайн повторно или посетите офис банка.

Если вы не получаете зарплату или пенсию на счета в Сбербанке, и сумма кредита больше 300 000 руб., для получения обратитесь в офис Сбербанка, с документами подтверждающими доход.

Когда я получу деньги по одобренной заявке?

Получить свои деньги вы можете в течение 30 дней с момента одобрения заявки. Мы зачислим их в течение нескольких минут после подписания документов в Сбербанк Онлайн или в офисе.

На какую карту я получу деньги?

Кредит зачисляется на счет дебетовой карты, которую вы сами выберите на этапе зачисления в Сбербанк Онлайн. Важно, чтобы карта была:

Сколько дней Сбербанк рассматривает заявку на кредит

Как долго Сбербанк рассматривает заявку на кредит

Подать заявку на кредит Сбербанка можно двумя способами – в отделении или через интернет-банк.

Мы подали заявку через онлайн-банк, и стали считать сколько дней Сбербанк рассматривает заявку на кредит.

Этап 1. Заполнение заявки

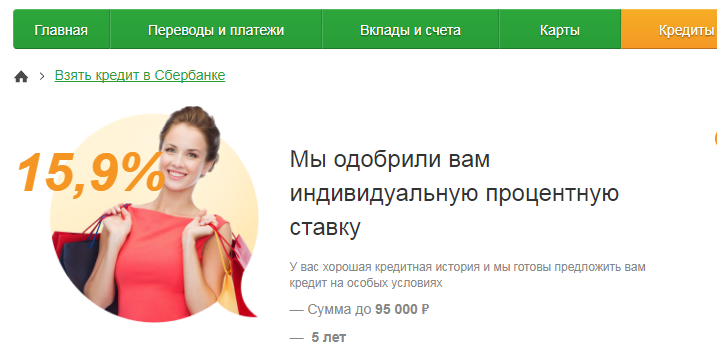

В целях экономии времени мы использовали второй вариант – через интернет-банк. У нас уже было предодобренное предложение по кредиту на сумму до 95 тыс. руб. Им мы и решили воспользоваться, решив, что по таким персональным предложениям срок рассмотрения заявки будет минимальным.

Выбрали условия по кредиту – сумму, срок, убрали программу страхования. Система автоматически определила процентную ставку и рассчитала ежемесячный платеж. Вы можете прямо сейчас рассчитать потребительский кредит на калькуляторе прямо на нашем сайте и узнать сумму ежемесячного платежа.

Так как условия были предодобренными, банк уже имел по нам минимальную информацию. Но все равно пришлось заполнить анкету полностью – за исключением паспортным данных и номер телефона – они были внесены.

В анкете указываются:

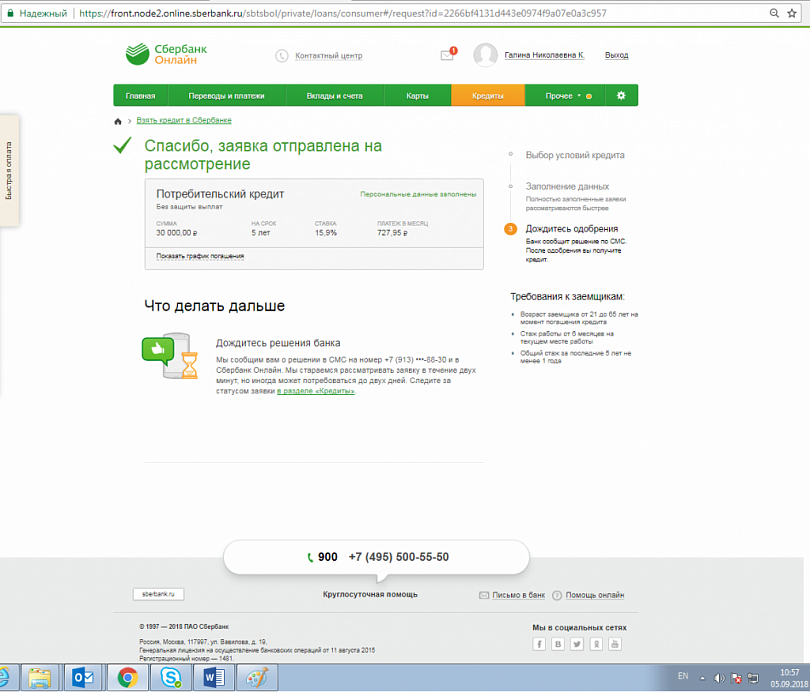

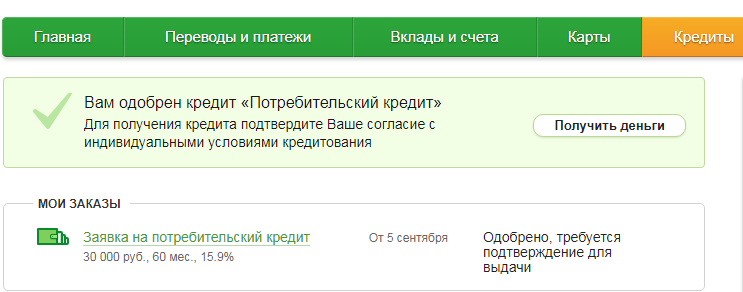

Когда заявка была заполнена на 100% – отправили ее на рассмотрение. Дата 05.09.18. Время 10.57.

Этап 2. Рассмотрение заявки

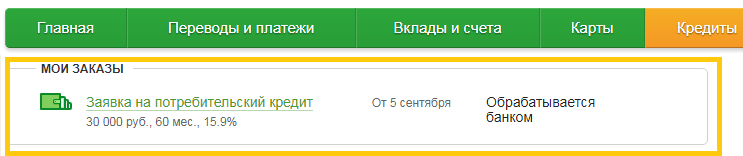

В разделе «Кредиты» статус заявки отображается в режиме онлайн. Сразу после оформления статус установлен такой: «Обрабатывается банком».

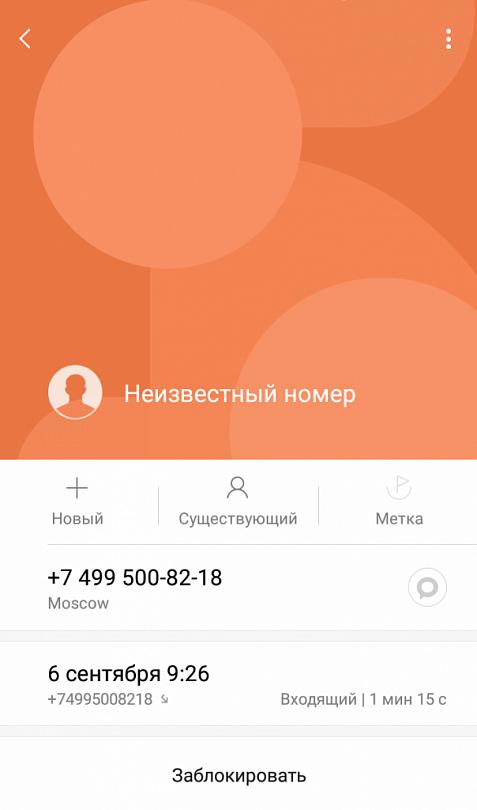

В течение всего дня неоднократно проверяли – статус не менялся. Позвонили в колл-центр банка. Сотрудник сообщил, что информация появится в базе только на следующий день после подачи заявки. Т.е. помочь ничем не смог. Первый звонок от сотрудника Сбербанка поступил рано утром следующего дня. 6 сентября. Время 9.26.

С момента подачи заявки прошло 23 часа. Менеджер уточнила еще раз параметры запрашиваемого кредита, цель кредитования. Поблагодарила и попрощалась.

Этап 3. Принятие решение по заявке

Спустя пару часов статус заявки в интернет-банке изменился на «Одобрено, требуется подтверждение для выдачи».

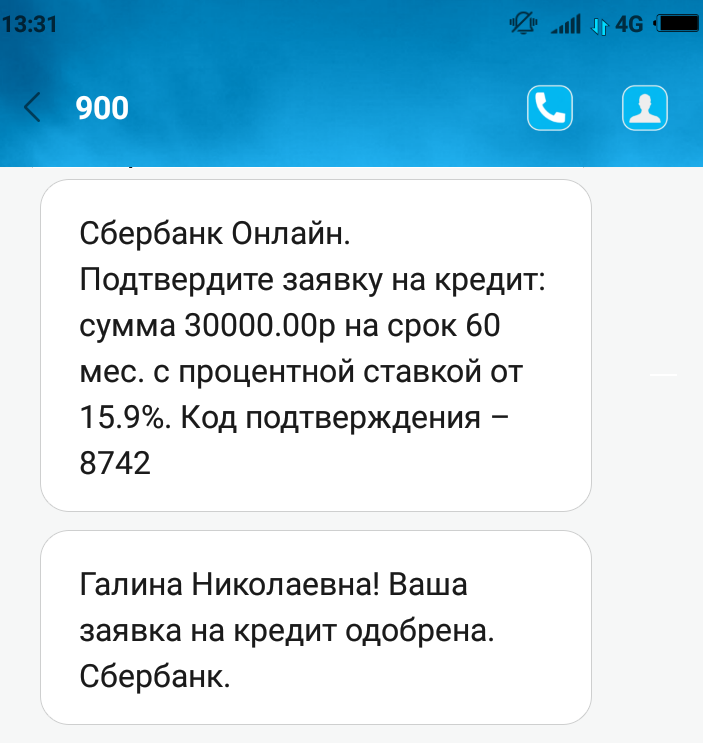

А еще через 2 часа пришло и долгожданное СМС-уведомление о том, что заявка на кредит одобрена. Дата 6 сентября. Время 13.31.

Ответ на вопрос долго ли Сбербанк рассматривает заявку на кредит нами был получен с помощью эксперимента. С момента подачи заявки до получения решения прошло 26,5 часов, т.е. чуть больше суток. Считаем опыт удачным, так как на сайте Сбербанка максимальный срок рассмотрения заявки на потребкредит 2 рабочих дня. Норматив выполнен досрочно. Чтобы узнать, сколько Сбербанк рассматривает заявку на кредит на приобретение жилья, дополнительно заявку мы подавать не стали, а поверили сайту банка, где указано, что срок рассмотрения ипотечной заявки не более 8 рабочих дней.

Кто рассматривает заявки на кредит в Сбербанке

Теперь ответим на вопрос, почему Сбербанк долго рассматривает заявку на кредит? Процесс рассмотрения заявки на кредит сложный и многоступенчатый. В нем участвуют несколько подразделений банка и большое количество специалистов. Сначала пакет предоставленных вами документов проверяется в отделе продаж на соответствие минимальным требованиям. Если документы им соответствуют, сотрудник оформляет анкету на получение кредита и копирует ваши документы.

Далее пакет документов передается в отдел сопровождения продаж, где проводится более глубокая проверка – повторно проверяется комплектность, осуществляется предварительный расчет платежеспособности, и если вы подходите под все требования – формируется заявка на выдачу кредита.

После чего подключается отдел андеррайтинга, где проверяется информация о клиенте. Это самый длительный по времени этап. Именно здесь запрашивается информация из пенсионного фонда, налоговой, бюро кредитных историй, а также производится звонок работодателю. Если на этом шаге андеррайтерами принято положительное решение по заявке, то оно возвращается в отдел продаж, который информирует клиента о том, что кредит одобрен.

Заявку на потребкредит Сбербанк рассматривает до 2-х рабочих дней, кредит на жилье – до 8 рабочих дней. В процессе рассмотрения заявки участвуют несколько подразделений банка и большое количество специалистов. Именно поэтому иногда возникают ситуации, когда банк не соблюдает нормативные сроки – например, может произойти накладка между взаимодействующими подразделениями, либо потребоваться дополнительная проверка заемщика.

Сколько Сбербанк рассматривает заявку на кредит?

Кредитные программы в Сбербанке отличаются условиями, требованиями к будущему заемщику и сроком рассмотрения заявок. От типа выбранного кредита зависит, какие документы понадобится собрать и приложить к заявлению. Бробанк выяснил, сколько времени Сбербанк рассматривает заявку на кредит. А также какие сведения он проверяет о своих потенциальных клиентах.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-70 лет |

| Решение | 2 мин. |

Подготовка документов

Бумаги, которые надо предоставить в банк напрямую зависят от выбранного кредита. Это может быть потребительский заем, ипотечный, под залог имущества или поручительство. И того, обслуживается ли клиент в Сбербанке или у него открыты счета в другом финансово-кредитном учреждении.

Тем, кто получает заработную плату на счета, открытые в Сбере, при подаче заявки на кредит понадобится меньше всего документов. Им достаточно общегражданского паспорта или другого документа, удостоверяющего личность, который по внутрибанковскому регламенту сможет его заменить. Например, такими документами может быть военный билет для военнослужащих срочной службы или вид на жительство. Но полный перечень документов приравненных к паспорту можно узнать только у сотрудника банка. Их разрешают использовать только в особых случаях. Поэтому лучше заранее уточнить, будет ли Сбербанк рассматривать заявку на кредит от таких граждан.

При подаче заявления на заемные средства превосходящие сумму заработной платы, понадобится собрать документы подтверждающие другие источники дохода. Либо подобрать другой тип кредитования, меньшую сумму или более продолжительный срок.

При подготовке бумаг важно учесть, какой срок действия каждой из них. Некоторые документы действительны в течение 30 календарных дней другие 15-ти.

Подача в Сбербанк на рассмотрение

При подаче пакета документов и оформлении заявки на кредит следует уточнить у представителя Сбербанка, сколько времени потребуется на ее рассмотрение. Официальная информация гласит, что на это уходит от 2-х минут до 2-х банковских дней для клиентов со счетами, открытыми в Сбере. Но в некоторых особых случаях сроки могут затянуться. Поэтому желательно заранее осведомиться, как долго ждать ответ в вашем конкретном случае.

Если все документы собраны, проверены на подлинность и соответствуют требованиям по заполнению, то сотрудник Сбербанка принимает заявку на кредит. Оценка заявления начинается с момента, когда запрос на заемные средства приобретает статус «Принято».

Сколько обрабатывается заявка

Срок рассмотрения заявки на кредит в Сбербанке напрямую зависит от типа кредитования, суммы и того, где обслуживается клиент. Для лиц, которые не обслуживаются в Сбере, сроки увеличиваются в среднем на 1-3 дня. На сайте банка размещены такие ориентировочные цифры по периодам ожидания решения:

Во всех случаях Сбербанк оставляет за собой право отложить вынесение решение на более долгий срок. Если объективные причины требуют более длительного изучения и оценки. Для ускорения процесса сотрудники банка рекомендуют подавать все заявки онлайн через мобильное приложение или личный кабинет.

По отзывам клиентов Сбербанк часто пользуется своим правом на увеличение срока. Скорее всего для детального изучения сведений о заемщике. Вот почему гражданам кажется, что банк долго рассматривает заявки перед принятием решения о выдаче кредита или их отклонении. Но в любом случае этот период не может превышать 30 календарных дней.

Способы и порядок подачи

Оформить заявление на выдачу кредита в Сбербанке можно:

При личном посещении составить заявку поможет сотрудник банка. Он подскажет, как заполнить поля и разъяснит все условия. Также менеджер сможет ответить на вопросы, которые возникнут при заполнении формы. Здесь же можно поинтересоваться, сколько дней потребуется Сбербанку на рассмотрение и вынесение решения.

При оформлении заявки онлайн указывают такую информацию:

Результат рассмотрения онлайн-заявки на кредит в Сбербанке и ответ по ним можно увидеть в личном кабинете или приложении. При положительном решении сотрудник свяжется по указанному номеру телефона или электронной почте.

Что будут перепроверять

Всё что проверяет банк, и какими принципами руководствуется при принятии решения на выдачу займов, не разглашается. Но есть перечень данных, которые точно будут запрашиваться по предполагаемому заемщику в разных службах и ведомствах. Во время рассмотрения заявки проверяют такие сведения:

Данные о кредитной истории

Кредитную историю и кредитный рейтинг предполагаемого заемщика банк оценивает в первую очередь. При подаче заявки клиент дает право Сбербанку на запрос его персональной информации, которая хранится в Бюро кредитных историй. Банк пользуется этим письменным разрешением и запрашивает все данные, которые когда-либо регистрировались в банках и МФО об этом клиенте:

Для уверенности, что сотрудники Сбербанка увидят объективную информацию о вас, желательно самостоятельно ознакомиться со своей кредитной историей. Бробанк рассказывает в своих статьях, где и как можно получить такую информацию бесплатно. Также свою кредитную историю можно получить и через Сбербанк

Данные паспорта

На официальном сайте УФМС можно самостоятельно проверить действительность своего паспорта. А сотрудники Сбербанка сделают это в обязательном порядке. Для этого в поля формы на сайте ФМС вводится номер паспорта, серия и цифровой динамический код с картинки.

Судебное производство

Сбербанк проверяет своих клиентов на то, чтобы в их отношении не было непогашенных судебных исков. На сайте ФССП хранится вся информация по задолженностям, алиментным платежам, коммунальным услугам или налоговым сборам, по которым были выдвинуты судебные иски.

Если вы знаете, что в отношении вас были исковые заявления, но они успешно погашены, желательно взять справку об этом. При обращении в банк такой документ сможет помочь. Не факт, что служба судебных приставов успела обновить сведения в своей базе данных, а наличие непогашенных долгов может стать причиной отказа в Сбербанке.

Дополнительные данные

Сотрудники Сбербанка обязательно проверят:

Если в залог предлагается имущество, то будут проверены сведения относительно него. Когда у претендента на кредит есть поручитель, то его проверяют по тем же критериям, как и самого будущего заемщика.

Зачисление и выдача заемных средств

Для зачисления средств клиенту открывают счет в Сбербанке или оформляют карту. По ней можно будет снимать заемные средства.

Сбербанк в условиях на кредиты указывает, что зачисление заемных средств на счет клиента происходит до истечения 30 календарных дней. Они высчитываются с даты подписания кредитного договора. В реальности на это уходит гораздо меньше времени. Чаще всего деньги зачисляются в тот же или на следующий рабочий день.

Если заемные средства со счета или карты решено снимать в кассе банка, то следует заранее уточнить лимит на беспроцентное снятие. Иногда выгоднее снимать средства 2-3 дня, но не платить при этом за обналичивание. Если сумма большая, то в ближайшем отделении может не оказаться такого объема денег. Закажите средства заранее на удобное вам отделение банка, где вы планируете снимать кредит.

Когда клиент оформляет ипотеку, то наличные средства на руки не выдают. Их перечисляют на счет продавца. Это происходит в тот момент, когда Росреестр подтвердит регистрацию обременения на реализуемое имущество в пользу банка. После выплаты ипотеки банк передаст имущество клиенту.

Комментарии: 2

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Сбербанк долго рассматривает заявку на кредит, что это значит?

Постоянным клиентам с хорошей кредитной историей Сбербанк одобряет заявки достаточно быстро. Они могут получить решение уже в течение нескольких часов после отправки анкеты и забрать деньги в тот же день. Но так бывает не всегда, порой банк длительно проверяет информацию, не давая никакого ответа. Почему Сбербанк долго рассматривает заявку и что это значит, разберем в нашей статье.

Постоянным клиентам с хорошей кредитной историей Сбербанк одобряет заявки достаточно быстро. Они могут получить решение уже в течение нескольких часов после отправки анкеты и забрать деньги в тот же день. Но так бывает не всегда, порой банк длительно проверяет информацию, не давая никакого ответа. Почему Сбербанк долго рассматривает заявку и что это значит, разберем в нашей статье.

Причины затягивания процесса

Практически все банки рассматривают кредитные заявки по единой схеме. Они анализируют множество факторов: доходы, банковскую историю, благонадежность и пр. На практике проверка клиента происходит следующим образом.

Каждым этапом рассмотрения заявки на потребительский кредит занимается отдельная структура банка. Затягивание проверки может быть на любом шаге, но чаще всего оно происходит на последнем, когда данные клиента изучает служба безопасности. Все остальные операции совершаются электронными системами и проходят достаточно быстро.

Срок зависит от кредитной программы

Срок проверки кредитной анкеты зависит вида займа, который вы хотите оформить. Быстрее всего рассматриваются анкеты на потребительские кредиты. Если человек является постоянным клиентом и получает зарплату на карту Сбербанка, он может узнать решение уже в течение нескольких минут. Остальным заемщикам придется подождать до 2 суток, особенно если речь идет о крупной сумме займа.

Важно! Иногда причина задержки в большом количестве кредитных заявок, особенно в период проведения акций.

Почему банк долго не дает ответ по ипотеке? Жилищные займы и потребительские под залог имущества проверяются немного дольше. Рассмотрение может затянуться на неделю. После оценки платежеспособности клиента и его кредитной истории требуется проверка еще и объекта недвижимости. Она необходима в связи с оформлением залога на весь период кредитования. Если вы не получили ответ по кредиту в течение 2-3 дней, не стоит волноваться, это нормальный срок проверки анкеты.

Сколько нужно ожидать?

Если речь идет о заявке на потребительский кредит, решение принимается быстро. При оформлении ипотеки или другого целевого займа придется подождать. На срок принятия решения влияют:

Если Сбербанк долго рассматривает заявку, значит, ему требуется больше времени на проверку. Например, есть поручители или созаемщики, данные по которым тоже нужно проанализировать. Хорошо это или нет, однозначно сказать нельзя, потому как предугадать решение банка не получится. Он может отказать и вполне благонадежному заемщику, и дать положительный ответ человеку со средней кредитной историей.

Как сделать так, чтобы одобрили кредит

Из этой статьи вы узнаете, как повысить свои шансы на получение кредита. Рассказываем о подводных камнях и делимся секретами.

Что проверяют банки

Для проверки заемщиков банки используют специальный регламент, в котором указаны обязательные критерии:

Отнеситесь ответственно к заполнению анкеты. Важно предоставить о себе достоверную, корректную информацию. Любая ошибка или ложь может негативно сказаться на решении банка о выдаче денег.

Что наверняка помешает одобрению

На решение банка могут повлиять как плохая кредитная история, так и ее отсутствие. Для повышения рейтинга потребуется много времени и усилий.

Если заемщик копит долги за услуги ЖКХ, эти данные могут отображаться в кредитной истории и послужить поводом для отказа в кредите.

При анализе данных банк учитывает официальный регулярный уровень дохода, чтобы избежать риска невозврата.

Перед оформлением займа попросите работодателя переводить заработную плату на счет в банке, в который хотели бы обратиться с кредитной заявкой. Так шансы на успех и сниженную процентную ставку станут выше.

Банк заботится о финансовой нагрузке клиента и самостоятельно анализирует его возможности.

Финансовые эксперты считают, что для комфортной жизни сумма ежемесячных платежей по всем долговым обязательствам не должна превышать 30-35% от дохода. Перед тем как подать заявку на новый заем, рассчитайте свою долговую нагрузку. Имейте в виду, что если она превышает 30%, то шансы получить деньги снижаются.

Некоторые кредитные программы предусматривают залог. Если заемщик не может предоставить обеспечение будущего займа, то в выдаче денег откажут.

Череда отказов в предоставлении кредита без видимых причин может быть следствием ошибок в кредитной истории. Например, из-за того, что предыдущий кредитор не вовремя подал сведения о закрытии задолженности в специализированное бюро, данные о долговой нагрузке отобразятся некорректно.

Неверно указанные данные могут быть расценены службой безопасности банка, как введение в заблуждение. В дальнейшем можно получить не только отказ в предоставлении займа, но и попасть в черный список кредитной организации.

Заемщик, предоставивший ложные сведения для повышения шансов одобрения, может столкнуться с серьезными проблемами и обвинением в мошенничестве.

Что способствует одобрению кредита

Факторы, повышающие шансы:

Официальное трудоустройство и стабильный заработок нивелируют риск невозврата денег. Работающий семьянин считается более ответственным плательщиком, поэтому такой заемщик чаще получает одобрение.

Подтвердить доход можно с помощью справки по форме 2-НДФЛ, ее выдает работодатель. Разумно предоставить информацию о других источниках заработка, например, сообщить о прибыли от сдачи недвижимости в аренду. Наличие дополнительного дохода повысит шансы заемщика.

Отсутствие просрочек по прежним кредитным обязательствам и низкая долговая нагрузка на момент обращения в банк также положительно сказываются на рассмотрении заявки.

Наличие ликвидного имущества, которое заемщик может предоставить в качестве обеспечения по займу, способствует одобрению кредита и влияет на снижение процентной ставки или увеличение предлагаемой суммы.

Имущество считается ликвидным, если его можно продать в короткие сроки по рыночной цене.

Диплом о высшем образовании служит дополнительным плюсом при рассмотрении заявки. Даже если в нем одни тройки.

Перед тем как подать заявку, изучите условия кредитного предложения и, если вы попадаете в указанную возрастную группу, смело обращайтесь с запросом.

Как повысить шансы на одобрение

Преимуществом послужит, если заемщик уже пользуется услугами банка: оформлена зарплатная карта, открыты вклад или расчетный счет.

Кредитор, обслуживающий зарплатный счет клиента, видит реальный уровень регулярного дохода, поэтому может согласовать заявку и предложить лучшие условия, нежели те, на которые заемщик претендовал бы по умолчанию.

Сколько времени рассматривают заявку

Средний срок рассмотрения обращения составляет от пяти минут до пяти рабочих дней. Многое зависит от типа кредитования и сопутствующих факторов:

Сбор нужных документов по некоторым программам может занять много времени, и в рассмотрение заявки оно не входит, однако в целом процесс оказывается довольно длительным. Лучше учитывать этот факт при выборе кредитного продукта, чтобы понимать, сколько дней или часов занимает вся процедура с момента обращения в кредитную организацию до получения ответа по заявке.

Что делать в случае отказа

Зависит от того, почему вам не согласовали кредит. Причин для отказа в предоставлении кредита может быть несколько:

Решение: многие банки предлагают специальные программы, направленные на оздоровление кредитной истории. Достаточно дисциплинированно следовать условиям договора на протяжении установленного периода, и дело сдвинется с мертвой точки.

Решение: для начала формирования кредитной истории можно оформить кредитную карту с небольшим лимитом, карту рассрочки или экспресс-кредит. Главное – вносить платежи в срок и не выходить на просрочки. При повторном обращении кредитная организация сможет одобрить большую сумму, полагаясь на уже появившийся опыт.

Иногда заемщики добросовестно исполняют свои обязательства, но спустя время по новым заявкам все чаще приходит отказ. В таких обстоятельствах нужно самостоятельно обращаться в бюро кредитных историй для проверки корректности переданных банком данных.

Лучшими способами обезопасить себя от негативного опыта кредитования и его последствий остаются финансовая дисциплина и грамотность. Людям, которые внимательно относятся к личному бюджету и способны им управлять, всегда доступны лучшие банковские предложения.