Как платить налог за компанию со своего личного счета

Уплата налогов за третьих лиц разрешена статьей 45 Налогового кодекса РФ. Самое главное, чтобы платежные документы на перечисление налога позволяли идентифицировать, за какого именно налогоплательщика уплачена указанная в платежке денежная сумма.

Любой человек вправе перечислить со своего счета налоги за супруга или супругу, за родственников, за детей или родителей, за свою компанию и т.п.

Организации могут перечислять налоги со своего счета за другие организации. Руководители вправе оплатить налоги компании за счет своих собственных средств.

Причины, по которым плательщик решил заплатить «не свои» налоги значения не имеют.

Погасить задолженность перед бюджетом можно как за текущий период, так и за прошлые налоговые периоды.

За компанию можно заплатить любые налоги, пени и штрафы, кроме НДФЛ за налогового агента, а также страховые взносы, кроме взносов на травматизм.

На сайте ФНС размещены подробные разъяснения на этот счет. При заполнении платежного поручения на уплату налога за третье лицо нужно руководствоваться Правилами, которые утверждены Приказом Минфина от 12.11.2013 № 107н.

Наличными или безналом?

Заплатить налоги за организацию за счет собственных средств можно только в безналичной форме.

Оплата налога за третье лицо наличными запрещена:

Наличными можно платить физлицу, в том числе ИП, при оплате налога за другое физлицо(!) или ИП.

Если вы, как обычный гражданин (в том числе ИП) платите налог за другого гражданина или ИП, вы можете заплатить налог наличными.

Если вы руководитель и платите налог за свою компанию, вы можете перечислить налоги только в безналичной форме.

Важно знать! После оплаты налога за третье лицо, потребовать возврата уплаченного налога нельзя. Поэтому, если заплатить больше, чем нужно, за возвратом переплаты может обратиться только то лицо, за кого был уплачен налог.

Как оформить платежное поручение при оплате налога за компанию

В платежном поручении необходимо указать компанию, за которую платится налог.

Особенно внимательно нужно заполнить поле «ИНН», в котором указывается ИНН того, чья обязанность по уплате налогов исполняется. Когда платите за свою компанию – ИНН компании.

В поле «Плательщик» нужно указать информацию о плательщике, чья обязанность по уплате налога исполняется: наименование организации, если за нее перечисляется налог.

С 2018 года ФНС России запустила сервис «Уплата налогов за третьих лиц». Он дает возможность быстро и правильно подготовить документы для уплаты налога за третье лицо и произвести ее.

Поля платежного поручения при уплате налога за третье лицо

Приведем в таблице правила заполнения основных полей налоговой платежки при оплате налога на третье лицо.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Оплата налогов онлайн

Сделайте процесс оплаты налогов простым и удобным

Оплата налогов онлайн

Сделайте процесс оплаты налогов простым и удобным

Оплата налогов онлайн

Сделайте процесс оплаты налогов простым и удобным

Оплата налогов онлайн

Сделайте процесс оплаты налогов простым и удобным

Всё под контролем

Оплачивайте новые налоги или проверяйте, есть ли задолженность

Не выходя из дома

Больше не нужно идти в банк или ФНС, чтобы оплатить налоги

Бесплатно

Не берём комиссию за платёж

Оплачивайте по QR–коду через мобильное приложение СберБанк Онлайн

Шаг 1. Зайдите в раздел «Платежи» и выберите «Оплата по QR или штрихкоду».

Шаг 2. Наведите сканер на QR-код вашей платежной квитанции.

Шаг 3. Дождитесь автозаполнения реквизитов, проверьте и произведите оплату.

Оплачивайте на сайте в личном кабинете СберБанк Онлайн

Оплачивайте по QR-коду через устройства самообслуживания

Контактная информация

Россия, Москва, 117997, ул. Вавилова, 19

© 1997—2021 ПАО Сбербанк.

СберБанк защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Налоги организации оплачивает директор

Автор: Борисова К. О., эксперт информационно-справочной системы «Аюдар Инфо»

С ноября 2016 года Налоговый кодекс допускает внесение налоговых платежей за налогоплательщика любыми лицами. То есть одна организация может заплатить за другую, равно как за ИП или физическое лицо. И наоборот: физическое лицо может погасить налоговую задолженность организации или ИП. Если лицо, совершающее платеж, и лицо, чья задолженность погашается, имеют одинаковый статус (организация платит за организацию, ИП за ИП, физлицо за физлицо), проблем в совершении платежа не возникает. Если статусы разные, в частности физическое лицо оплачивает налоги организации, то появляются технические сложности, которые препятствуют уплате налога. О сути проблемы и ее временном решении читайте в материале.

Зачем физлицу оплачивать долги организации?

Ситуации бывают разные, однако чаще всего необходимость внести налоговый платеж за организацию возникает при блокировке ее расчетных счетов. В этом случае учредитель или директор могут быть заинтересованы в погашении задолженности по налогам предприятия из личных средств путем перечисления нужной суммы с банковской карты. Еще одна причина, по которой может понадобиться уплатить налоги за организацию, – проблемы с банком. Так, если у банка отзывалась лицензия в тот момент, когда операции по счетам определенных юрлиц были приостановлены, данные юрлица фактически лишились возможности открытия новых расчетных счетов в других банках. Поэтому единственный шанс не усугублять ситуацию – оплатить налоги со счета иного лица (учредителя или директора).

Конкретная проблема

Клиент обратился с просьбой помочь сделать налоговый платеж за организацию с использованием платежной карты директора через онлайн-систему банка. Описание проблемы приводим ниже.

Есть ограничение на расчетном счете, поэтому за организацию налог платит директор через интернет-банк с личной карты. Выбираем через поиск номер ИФНС, КБК, куда и какой налог перечислять, ОКТМО, индекс документа – «0». Когда доходим до ИНН плательщика, нужно указать ИНН организации, за которую вносится сумма, система банка не пропускает данную комбинацию цифр, ведь ИНН юрлица состоит из 10 цифр, а ИНН физлица – из 12. Следующая преграда – поле «Статус плательщика». Необходимо выбрать статус «01» (налогоплательщик – юридическое лицо), а в справочнике, который предлагает банк физлицу, такого статуса просто нет. Получается, что налоговый кодекс разрешает директору производить уплату налогов за организацию, а в банковской платежной системе это реализовать невозможно.

Как видим, на данный момент существует техническая проблема в реализации прав физических лиц по внесению налоговых платежей за юридических лиц, несмотря на то что:

указанная возможность установлена п. 1 ст. 45 НК РФ, Письмом Минфина РФ от 07.04.2017 № 03-02-08/20918;

во исполнение положений ст. 45 НК РФ (в том числе) внесены изменения в Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ, утв. Приказом Минфина РФ от 12.11.2013 № 107н;

ФНС выпустила разъяснения по заполнению налоговых «платежек» за третьих лиц – см. Информацию «О налоговых платежах, перечисленных иным лицом» (размещена на сайте www.nalog.ru), Письмо от 17.03.2017 № ЗН-3-1/1850@.

По правилам поля 60 («ИНН»), 102 («КПП») и 101 («Статус») платежного поручения должны быть заполнены реквизитами лица, за которое уплачивается налог. А в поле 24 («Назначение платежа») сначала указываются ИНН и КПП (для физических лиц – только ИНН) лица, осуществляющего платеж, затем через двойную дробь («//») – наименование (Ф. И. О.) плательщика, чья обязанность исполняется, затем через двойную дробь («//») – иная необходимая информация.

![]()

При этом шаблоны поручений банковских систем не дают возможности физическому лицу указать в поле «ИНН плательщика» реквизиты юридического лица (ввиду несоответствия по количеству цифр), а в поле «Статус плательщика» проставить код 01.

Временное решение проблемы

На практике описанную выше техническую загвоздку (до ее системного решения, которое остается за банком) можно обойти так.

Шаг 1. Оформляем платеж

Физическое лицо уплачивает налоги юридического лица от собственного имени (желательно для проверки работоспособности предлагаемого варианта сделать платеж на небольшую сумму). В назначении платежа указывается следующее: «Название, ИНН, КПП юридического лица, за которое совершен платеж» // «Название налога».

Если по такому платежному поручению налог не будет зачислен в счет погашения задолженности юридического лица и будет значиться как невыясненный, физическому лицу необходимо обратиться в налоговый орган с заявлением об уточнении платежа.

В силу п. 7 ст. 45 НК РФ при обнаружении налогоплательщиком ошибки в оформлении поручения на перечисление налога, не повлекшей неперечисления этого налога в бюджетную систему РФ на соответствующий счет Федерального казначейства, он вправе подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату указанного налога и его перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика.

Шаг 2. Уточняем платеж

В заявлении можно уточнить реквизиты платежа, полагаясь при этом на разъяснения ФНС о налоговых платежах в пользу третьих лиц. В частности, акцентировать внимание, что платеж совершен во исполнение обязанности юридического лица по уплате соответствующей суммы налога, указать ИНН и КПП организации, ее статус – «01».

Технические сложности в уплате «чужих» налогов (физическим лицом за организацию) в очередной раз доказали неготовность кредитных организаций к реализации новых возможностей и требований, установленных налоговым законодательством. Так было с уплатой страховых взносов в I квартале 2017 года, так есть с налоговыми платежами за третьих лиц. Предложенная в нашей консультации схема уплаты налогов физическими лицами за юридических лиц временная, но работоспособная, поскольку она практиковалась и до внесения поправок в ст. 45 НК РФ (в связи с массовым отзывом у банков лицензий). Однако тогда лицу, осуществлявшему платеж, нужно было оформлять доверенность на совершение платежа. Сейчас этой необходимости нет.

Как заполнить платёжное поручение на уплату налогов за третье лицо?

Любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним можно заплатить за третье лицо. Разберёмся как это сделать правильно.

Ирина Пугачёва,

Главный бухгалтер группы компаний «Ваш Консультант»

Оплатить задолженность можно за текущий период и за прошлые. При этом не имеет значения, кем являются плательщик и лицо, за которое уплачивают налоги: организация, ИП или физлицо. То есть одна организация может уплатить налог за другую, а учредитель − за свою компанию. Отметим, что уплатить за третье лицо можно также страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога. Также не важны и причины, по которым плательщик решил заплатить « не свои » налоги.

Платёжку заполните в общем порядке, но с учётом следующих особенностей:

Данные о платеже и получателе уточните у того, за кого платите налог.

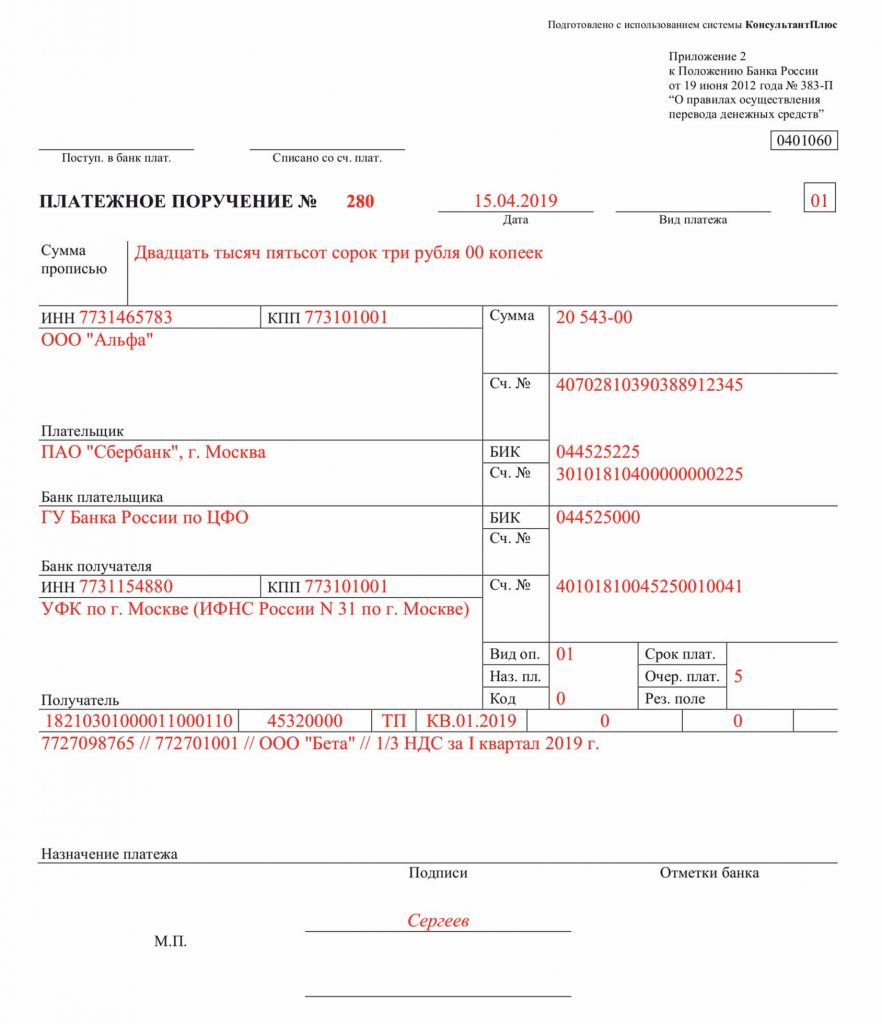

Этот пример заполнения платёжного поручения на уплату налога за третье лицо мы нашли в системе «КонсультантПлюс».

Я также подготовила для вас ТОП-6 вопросов, поступивших в Центр консультирования. Переходите по ссылке, будет интересно:

Если у вас есть предложения и темы, которые хотелось бы обсудить в нашем блоге – оставляйте комментарии.

Как директору оплатить налоги за организацию через сбербанк образец

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Может ли физическое лицо уплачивать налог за юридическое лицо?

Рассмотрев вопрос, мы пришли к следующему выводу:

Физические лица могут перечислять налоги со своего счета за другие организации.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Шашкова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter