Изменение структуры рабочего плана счетов, создание КПС с 2017г в 1С: Бухгалтерии государственного учреждения 8 + ВИДЕО

Начиная с 2017 года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС (классификационный признак счета) содержат код раздела и код подраздела расходов бюджетной классификации. В связи с этим, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 внесены изменения. Рассмотрим их подробнее в данной статье.

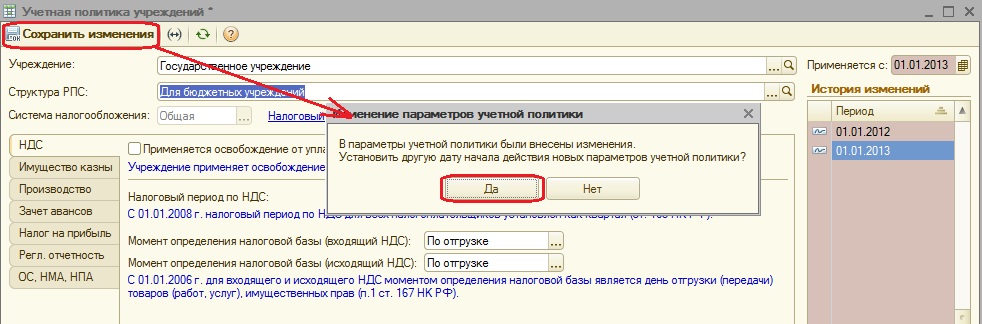

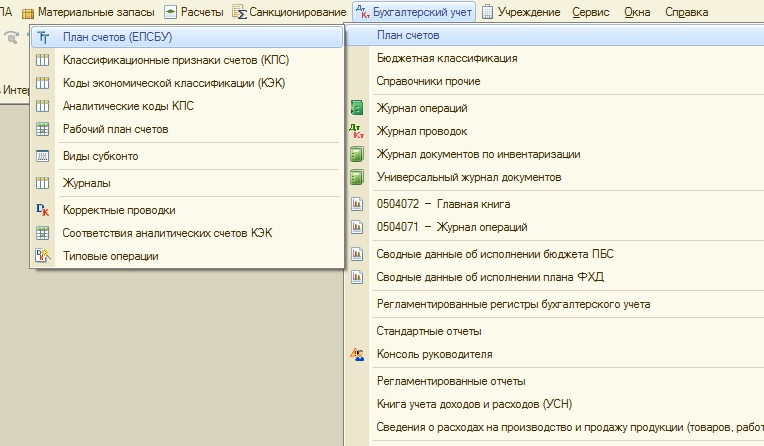

Итак, для того, чтобы перейти на новую инструкцию, нужно внести изменения в учетную политику. Заходим в справочник «Учреждения»

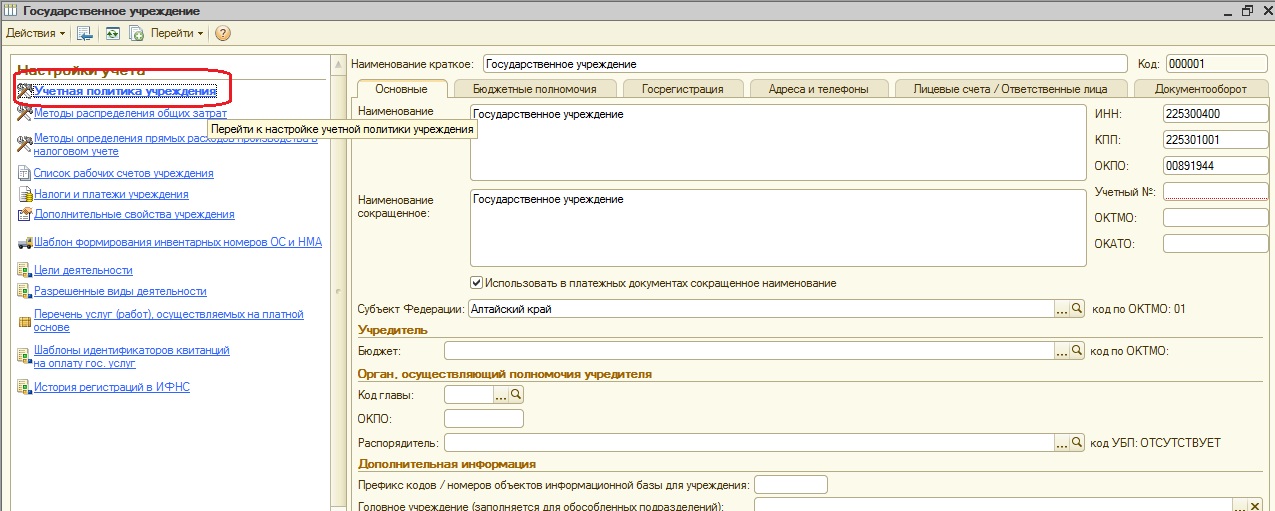

В настройках учета выбираем раздел «Учетная политика».

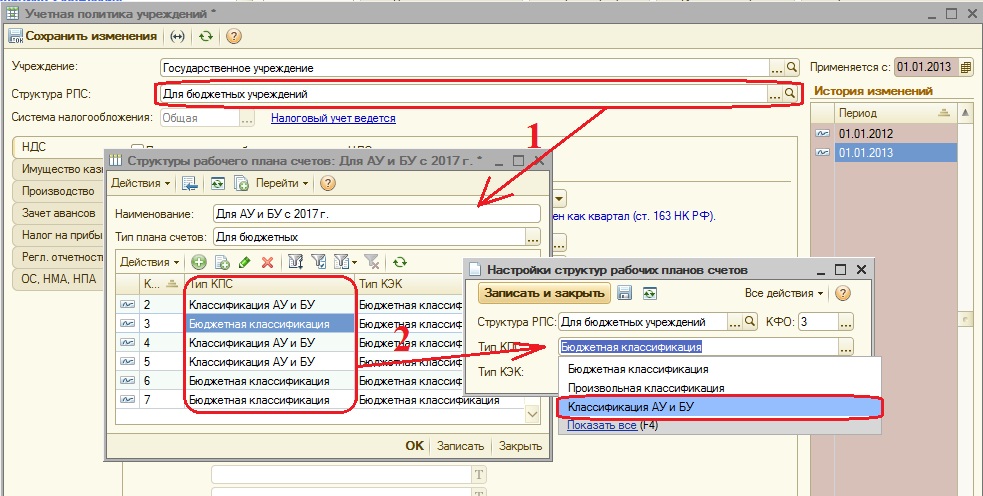

Заходим в раздел поля «Структура РПС», изменяем наименование. Можно поставить любое удобное вам либо взять из картинки снизу. И меняем тип КПС, выбирая «Классификация АУ и БУ».

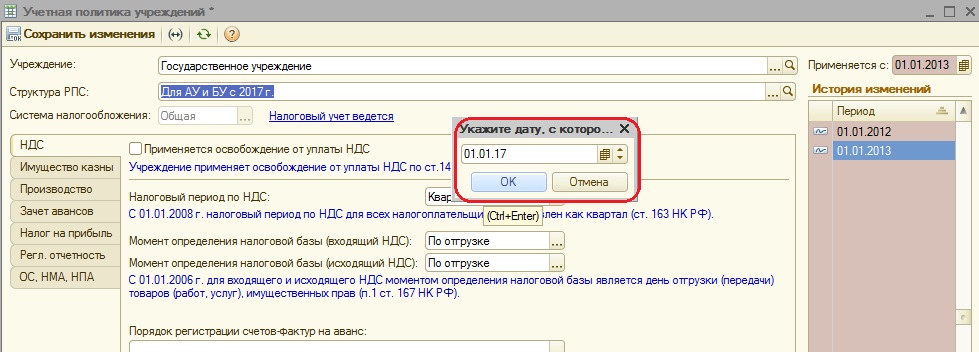

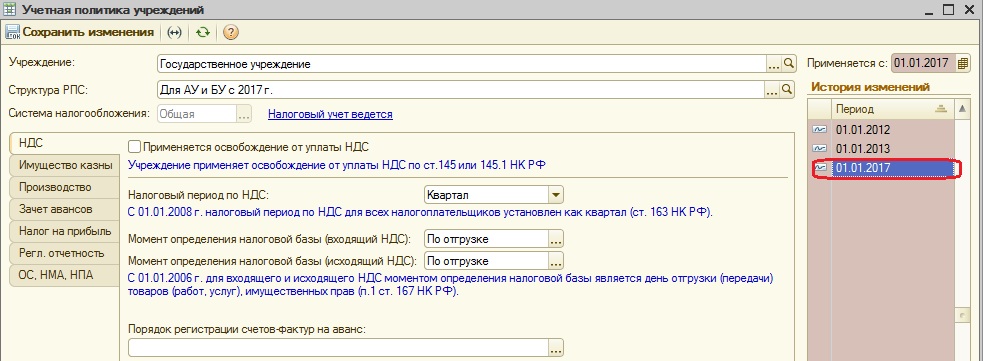

После этого сохраняем изменения и устанавливаем дату начала учетной политики – с 1 января 2017 года.

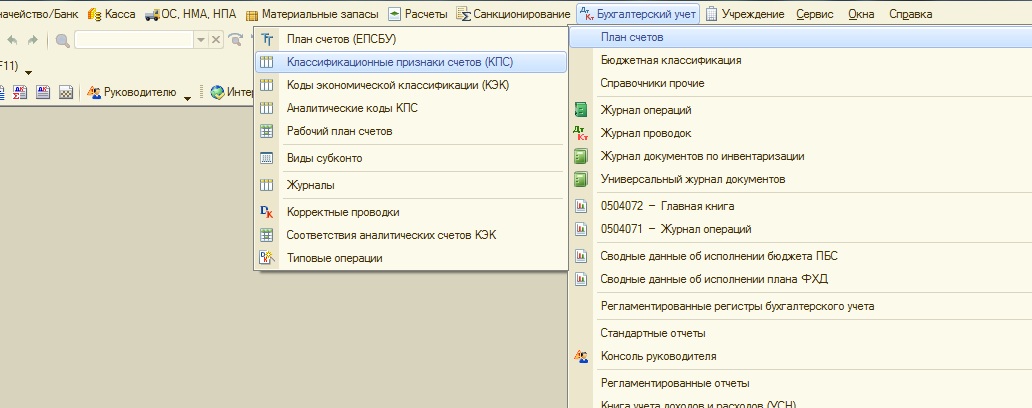

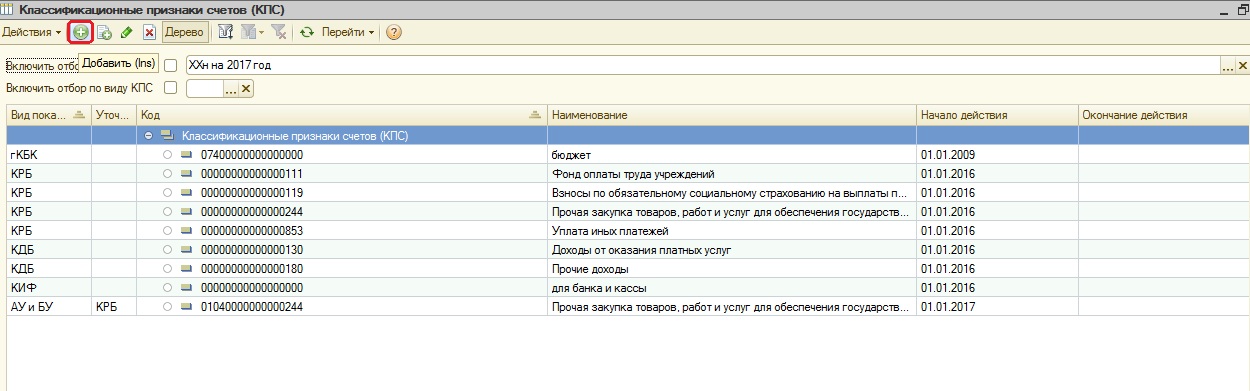

После того, как в учетной политике произвели необходимые настройки, переходим в справочник КПС.

Добавляем новый элемент

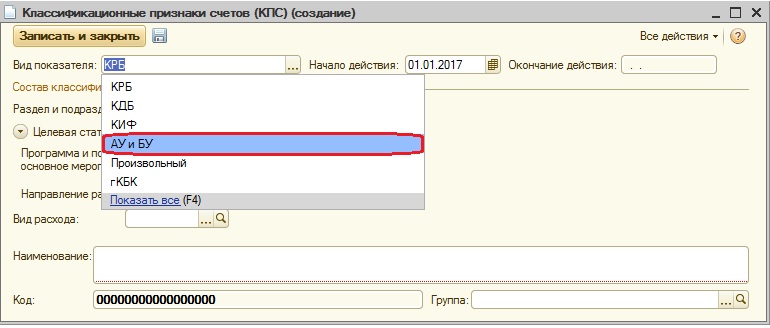

Выбираем вид показателя – «АУ и БУ».

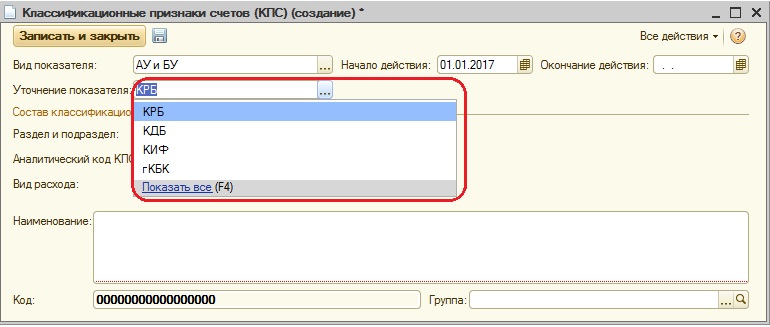

После этого появляется поле «Уточнение подраздела», в котором выбираем нужный вид КПС.

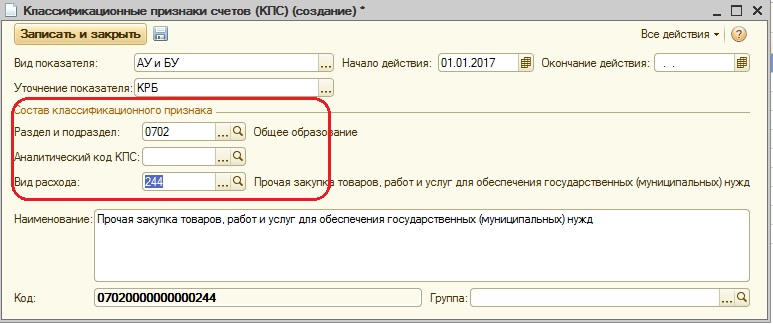

И далее заполняем состав классификационных признаков.

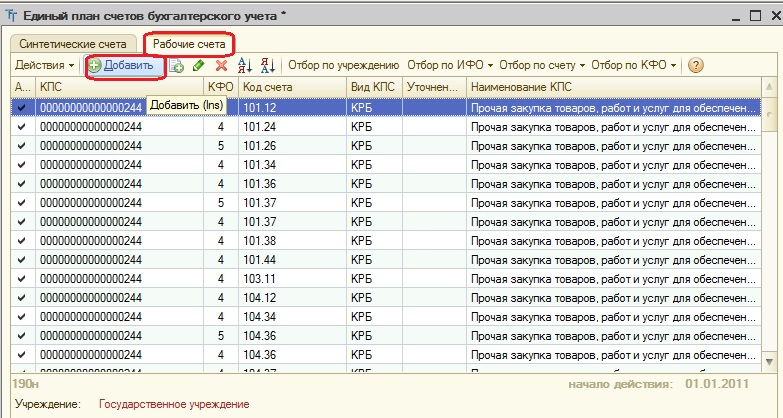

После того, как создали все необходимые КПС, нужно создать рабочие счета. В основном, вы будете создавать их уже в процессе работы, т.к невозможно сразу предугадать, какие счета вам понадобятся в дальнейшем, а создавать для всех подряд счетов нет смысла. Ниже покажу, как создавать рабочие счета.

Заходим в план счетов.

Переходим на вкладку «Рабочие счета» и нажимаем «Добавить»

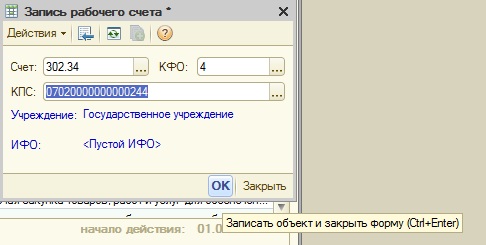

Выбираем счет, КФО и КПС из списка, который создали ранее, и нажимаем «ОК». Рабочий счет создан.

Также мы предлагаем вам посмотреть видеоурок «Формирование рабочего плана счетов бюджетных и автономных учреждений в 2017 г.»

Автор статьи: Наталья Стахнёва

Автор видео: Елена Зуева

Консультанты Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Изменение структуры рабочего плана счетов, создание КПС с 2017г в 1С: Бухгалтерии государственного учреждения 8 + ВИДЕО

Начиная с 2017 года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС (классификационный признак счета) содержат код раздела и код подраздела расходов бюджетной классификации. В связи с этим, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 внесены изменения. Рассмотрим их подробнее в данной статье.

Итак, для того, чтобы перейти на новую инструкцию, нужно внести изменения в учетную политику. Заходим в справочник «Учреждения»

В настройках учета выбираем раздел «Учетная политика».

Заходим в раздел поля «Структура РПС», изменяем наименование. Можно поставить любое удобное вам либо взять из картинки снизу. И меняем тип КПС, выбирая «Классификация АУ и БУ».

После этого сохраняем изменения и устанавливаем дату начала учетной политики – с 1 января 2017 года.

После того, как в учетной политике произвели необходимые настройки, переходим в справочник КПС.

Добавляем новый элемент

Выбираем вид показателя – «АУ и БУ».

После этого появляется поле «Уточнение подраздела», в котором выбираем нужный вид КПС.

И далее заполняем состав классификационных признаков.

После того, как создали все необходимые КПС, нужно создать рабочие счета. В основном, вы будете создавать их уже в процессе работы, т.к невозможно сразу предугадать, какие счета вам понадобятся в дальнейшем, а создавать для всех подряд счетов нет смысла. Ниже покажу, как создавать рабочие счета.

Заходим в план счетов.

Переходим на вкладку «Рабочие счета» и нажимаем «Добавить»

Выбираем счет, КФО и КПС из списка, который создали ранее, и нажимаем «ОК». Рабочий счет создан.

Также мы предлагаем вам посмотреть видеоурок «Формирование рабочего плана счетов бюджетных и автономных учреждений в 2017 г.»

Автор статьи: Наталья Стахнёва

Автор видео: Елена Зуева

Консультанты Компании «Мэйпл» по программам 1С для государственных учреждений

Понравилась статья? Подпишитесь на рассылку новых материалов

Как занести новый КПС?

Этот вопрос можно назвать одним из самых популярных среди пользователей программы «1С:Бухгалтерия государственного учреждения 8». Как правило, вопрос поступает от государственных учреждений, финансируемых из бюджета субъекта Российской Федерации, а также из бюджета муниципальных округов, намного реже от учреждений, финансируемых за счет средств федерального бюджета.

Почему данный вопрос возникает в некоторых случаях очень остро? Почему пользователи не могут найти в справочнике те или иные целевые статьи, виды расходов, статьи или подвиды доходов?

Ответам на эти вопросы посвящена данная статья.

После вступление в действие Федерального закона 83-ФЗ произошла самая масштабная за последние десятилетия реорганизация бюджетной сети, разделившая государственные учреждения на казенные (получатели бюджетных средств) и бюджетные с автономными (получатели субсидий из бюджетов соответствующего уровня).

Вступили в силу 7 новых инструкций, утверждающих правила ведения бухгалтерского учета, регистры первичных документов, а также формы квартальной и годовой отчетности.

Радикальные изменения претерпели следующие вопросы: бюджетным и автономным учреждениям было разрешено вести учет не по полной бюджетной классификации, а по произвольной классификации. Это не означало, что количество разрядов в бухгалтерских счетах уменьшилось, всего лишь было разрешено применять в соответствующих разрядах значение «0». Причем, если учредитель посчитает необходимым ввести свою ведомственную классификацию, то бухгалтерский учет в учреждении должен вестись с применением этой классификации.

К тому же, казенные учреждения – получатели средств из бюджета субъекта и бюджетов муниципальных округов и образований, работают с применением бюджетной классификации, утвержденной локальными нормативными актами и законами о бюджетах соответствующих субъектов и муниципальных округов.

Программа «1С:Бухгалтерия государственного учреждения 8» поддерживает актуальность бюджетной классификации, утвержденной приказами Министерства финансов Российской Федерации. На данный момент действует приказ Министерства финансов Российской Федерации от 21.12.2010 № 180н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации» с учетом внесенных изменений.

В типовую поставку релиза программы входит файл «federal.clax», который актуализирует бюджетную классификацию (согласно приказу Министерства финансов Российской Федерации) в информационной базе с помощью встроенной обработки «Обновление бюджетной классификации».

Поэтому не все государственные учреждения могут найти классификаторы, необходимые для ведения бухгалтерского и бюджетного учета.

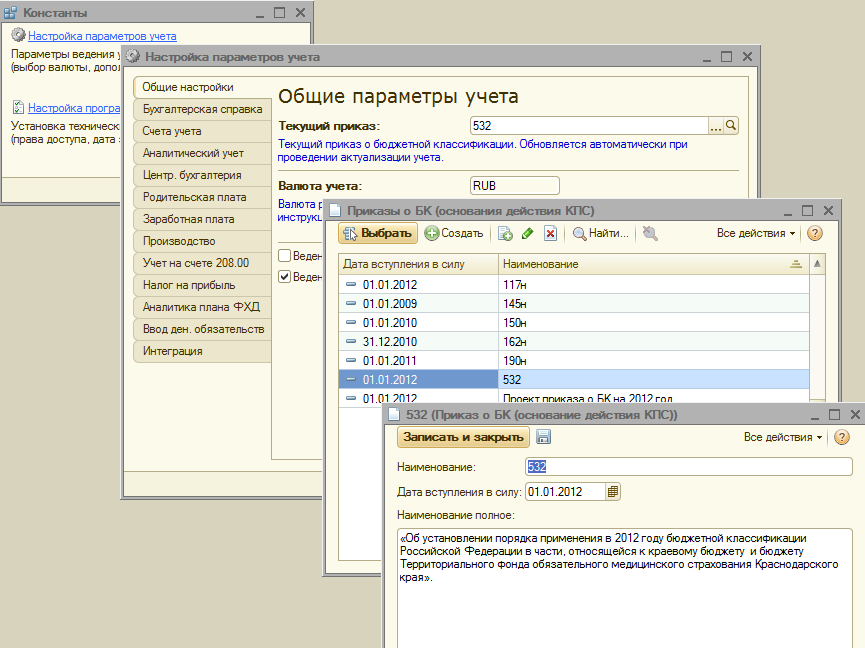

А теперь рассмотрим в пошаговом режиме, как в программе «1С:Бухгалтерия государственного учреждения 8» внести классификатор, утвержденный локальным нормативным актом, а именно, приказом Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532 «Об установлении порядка применения в 2012 году бюджетной классификации Российской Федерации в части, относящейся к краевому бюджету и бюджету Территориального фонда обязательного медицинского страхования Краснодарского края».

Требуется занести в справочник новые КПС (классификационный признак счета):

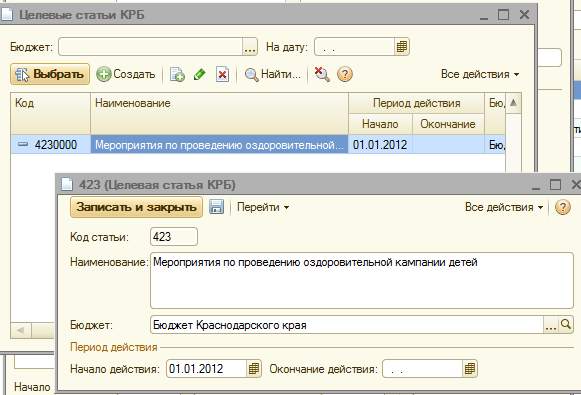

код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

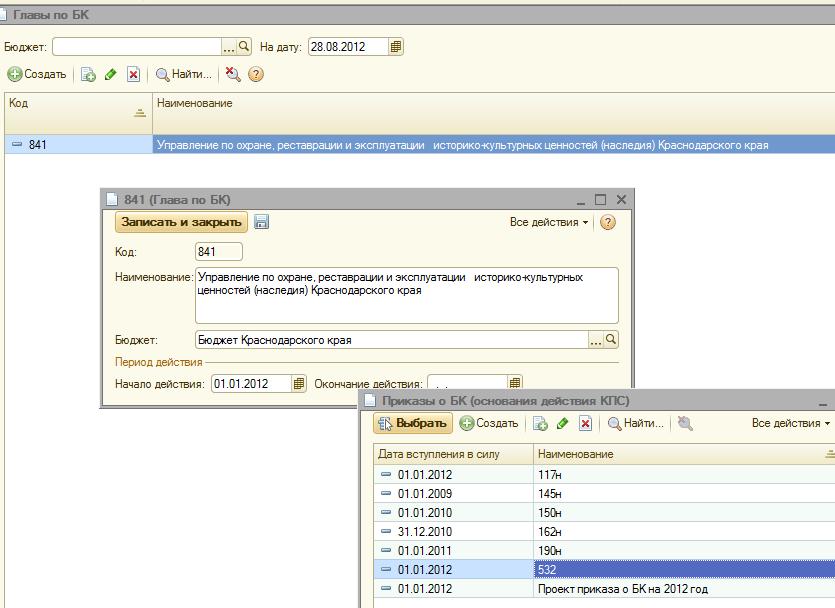

код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

При добавлении нового КПС в справочник КПС учреждения необходимо учесть несколько моментов:

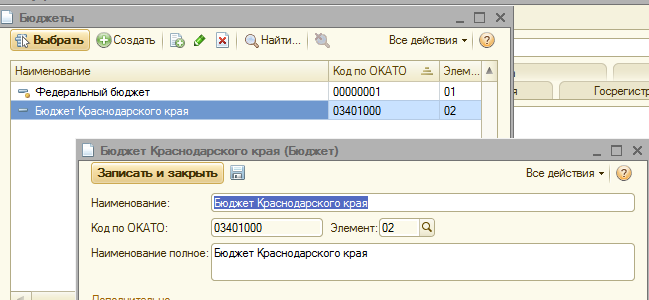

1. В справочник «Бюджеты» следует внести элемент с наименование соответствующего бюджета

2. В справочник «Приказы о БК» следует внести элемент с наименованием соответствующего локального нормативного акта

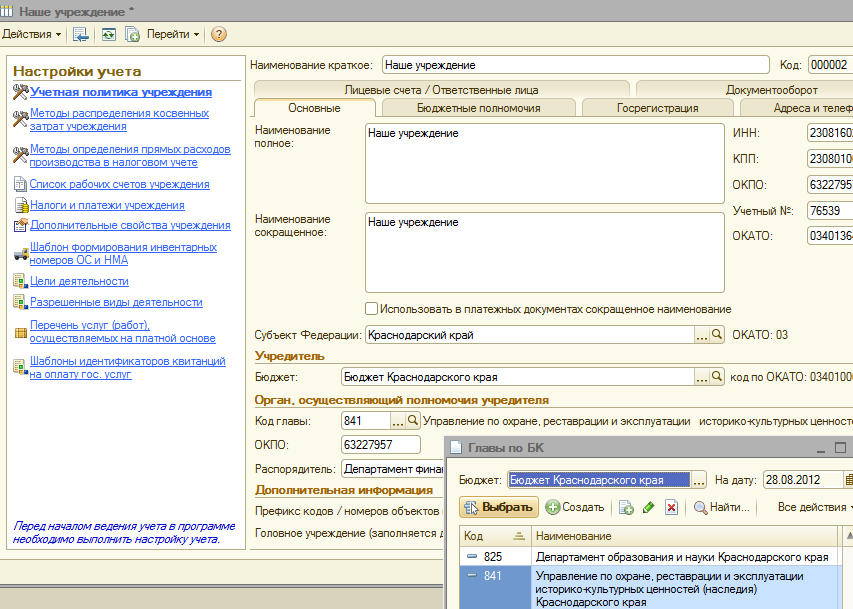

4. Проверить в карточке учреждения соответствие поля «Бюджет» и поля «Код главы» созданным элементам

После этого можно приступать к созданию нового КПС.

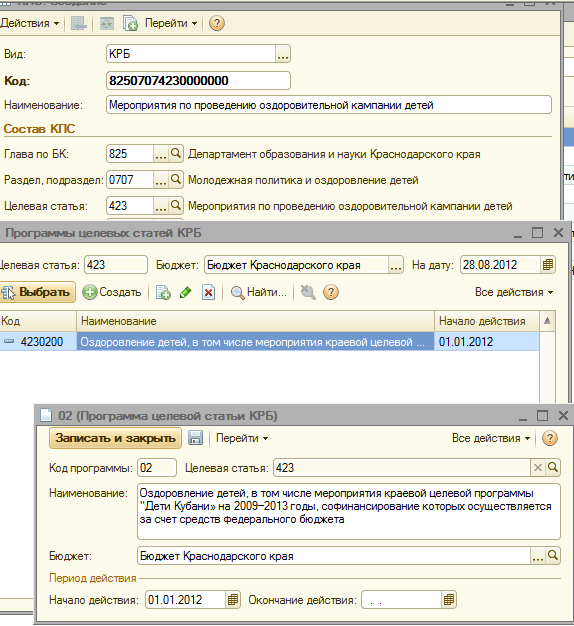

Создадим в справочнике код расходов бюджета 825 0707 4230203 013 – «Мероприятия, связанные с проведением оздоровительной кампании детей, находящихся в трудной жизненной ситуации, финансовое обеспечение которых осуществляется за счет средств краевого бюджета»

1. Устанавливаем вид классификатора «КРБ»

2. Выбираем из справочника главу по БК

3. Выбираем из справочника раздел, подраздел

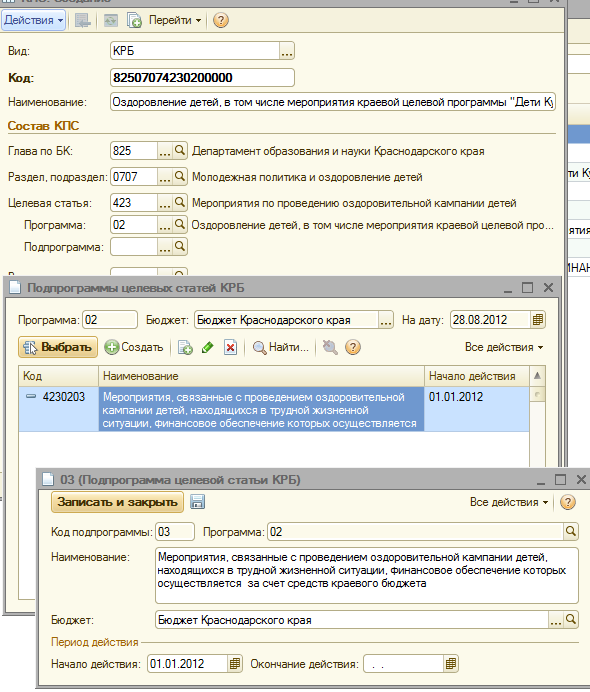

4. Заносим новый целевую статью (согласно структуре целевой статьи по приказу Департамента по финансам, бюджету и контролю Краснодарского края от 22.12.2011 г. №532)

5. Добавляем нужную программу

6. Добавляем необходимую подпрограмму в строгом соответствии с иерархией целевой статьи

7. Выбираем вид расходов, заносим наименование кода расхода в соответствии с Приложением №1 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

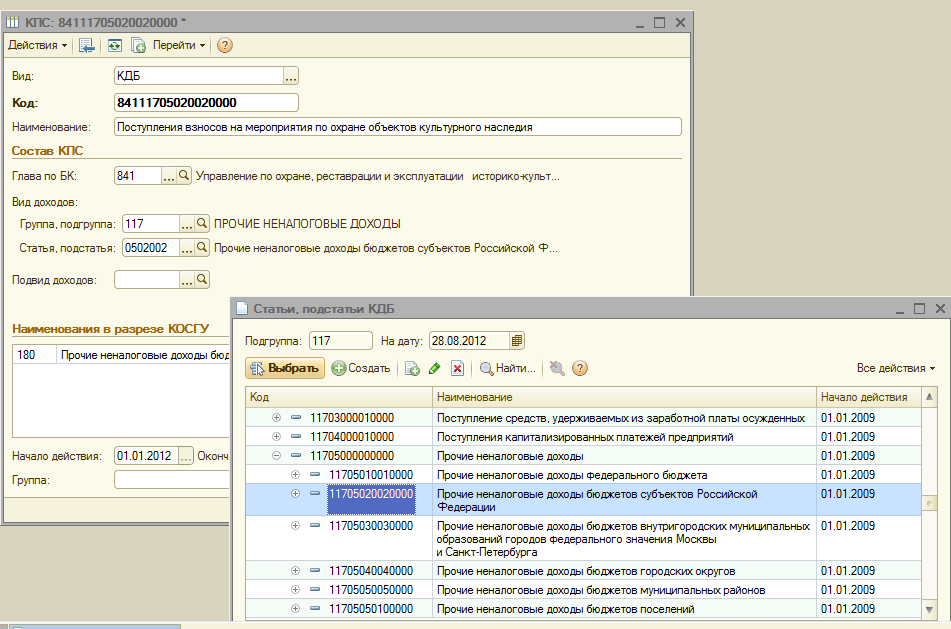

Теперь создадим в справочнике КПС учреждения код доходов бюджета 841 1 17 05020 02 0011 – «Поступление взносов на мероприятия по охране объектов культурного наследия»

1. Устанавливаем вид классификатора «КДБ»

2. Выбираем из справочника главу по БК

3. Выбираем группу, подгруппу доходов

4. Следующим этапом будет выбор статьи и подстатьи кода доходов

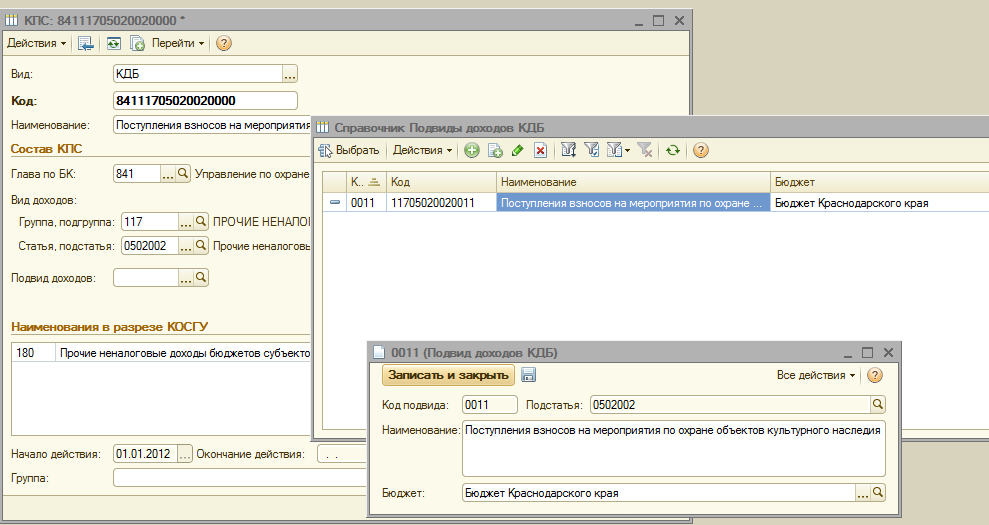

5. И в заключении добавим подвид доходов

8. Занесем наименование кода доходов в соответствии с Приложением № 3 к Приказу ДФБК 532 от 22.12.2012 года и сохраняем элемент.

1С:Бухгалтерия государственного учреждения 8: формирование кодов счетов расчетов в 2019 году

Нормативное регулирование

Согласно пункту 21 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н):

Выдержка из документа

«Номер счета Плана счетов (Рабочего плана счетов) состоит из двадцати шести разрядов. Аналитические коды в номере счета Рабочего плана счетов отражают:

Согласно пункту 3 Инструкции по применению Плана счетов бухгалтерского учета автономных учреждений (утв. приказом Минфина России от 23.12.2010 № 183н в ред. от 28.12.2018) при ведении автономными учреждениями бухгалтерского учета хозяйственные операции в зависимости от их экономического содержания отражаются на счетах утвержденного в рамках формирования учетной политики автономным учреждением Рабочего плана счетов, содержащих в 24-26 разрядах номера счета коды КОСГУ.

С 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

Например, статьи 560/660 КОСГУ детализированы следующими подстатьями (см. таблицу 1):

Наименование

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с участниками бюджетного процесса

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с государственными (муниципальными) бюджетными и автономными учреждениями

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с финансовыми и нефинансовыми организациями государственного сектора

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с иными нефинансовыми организациями

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с иными финансовыми организациями

Увеличение прочей дебиторской задолженности по расчетам с физическими лицами

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с наднациональными организациями и правительствами иностранных государств

Увеличение (уменьшение) прочей дебиторской задолженности по расчетам с нерезидентами

Аналогичные подстатьи по типам контрагентов предусмотрены для статей 540/640, 550/650, 730/830 КОСГУ.

Номера подстатей для статей 540/640, 550/650, 560/660, 730/830 КОСГУ и соответствующие им типы контрагентов приведены в таблице 2.

Тип дебитора/кредитора

Пояснения

Участник бюджетного процесса

— главные распорядители бюджетных средств; распорядители бюджетных средств;

— получатели бюджетных средств;

— государственные (муниципальные) бюджетные, государственные (муниципальные) автономные учреждения, осуществляющие в порядке, установленном законодательством Российской Федерации, полномочия соответственно федерального органа государственной власти (государственного органа), органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическими лицами, подлежащих исполнению в денежной форме;

— иные получатели бюджетных средств, имеющие право на принятие и (или) исполнение бюджетных обязательств от имени соответствующего публично-правового образования за счет средств соответствующего бюджета;

— главные администраторы доходов бюджетов; администраторы доходов бюджетов;

— главные администраторы источников финансирования дефицита бюджетов; администраторы источников финансирования дефицита бюджетов;

— органы управления государственными внебюджетными фондами и территориальными государственными внебюджетными фондами (п. 13.5.1 Порядка № 209н)

Финансовая/нефинансовая организация государственного сектора

— государственные (муниципальные) унитарные предприятия;

— государственные корпорации и компании, публично-правовые компании;

— корпоративные юридические лица, владельцем более 50 % акций (долей) которых являются публично-правовые образования или государственные (муниципальные) бюджетные, автономные учреждения (п. 9.5 Порядка № 209н)

Иная нефинансовая организация

— организации, занимающиеся производством товаров и оказанием нефинансовых услуг, работ (п. 10.4 Порядка № 209н)

Иная финансовая организация

— банки и небанковские кредитные организации, имеющие лицензию Банка России на осуществление банковских операций, а также юридические лица, предоставляющие на основании соответствующей лицензии услуги страхования, перестрахования, взаимного страхования, микрофинансовые организации, иные финансовые организации (п. 10.4 Порядка № 209н)

Наднациональная организация/правительство иностранного государства

По законодательству РФ к нерезидентам относятся:

— физические лица, имеющие постоянное место жительства за пределами РФ, в т. ч. временно находящиеся в России;

— юридические лица, созданные в соответствии с законами иностранных государств и имеющие местонахождение за пределами РФ, а также их филиалы и представительства в РФ, находящиеся в РФ иностранные дипломатические и иные официальные представительства;

— международные организации, их филиалы и представительства.

В графе «Пояснения» таблицы приведены ссылки на пункты Порядка № 209н. Курсивом выделены примеры, которые приводят методологи Минфина России на семинарах.

В соответствии с пунктом 2 Порядка № 209н коды КОСГУ используются для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Формирование кода счета расчетов в «1С:Бухгалтерии государственного учреждения 8»

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 (БГУ1) и редакции 2 (БГУ2) на основании анализа соответствия аналитических счетов расчетов и КОСГУ изменены настройки счетов расчетов: 204 00, 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 215 00, 301 00, 302 00, 303 00, 304 00.

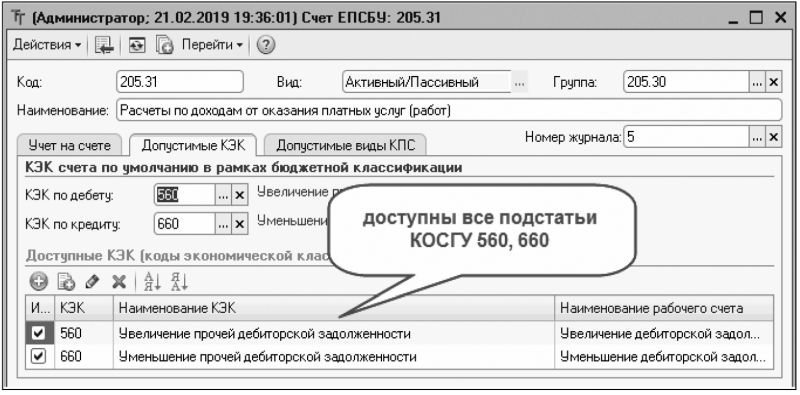

В карточках соответствующих счетов расчетов на закладке Допустимые КЭК в таблице Допустимые КЭК указаны возможные подстатьи статей 540/640, 550/650, 560/660, 730/830 КОСГУ, конкретизирующие тип контрагента, с которым формируются расчеты (рис. 1).

Если возможны все подстатьи соответствующей статьи, то в таблице Допустимые КЭК указаны группы КЭК.

В реквизитах КЭК по дебету и КЭК по кредиту остались старые коды, которые теперь стали группами.

В зависимости от стороны проводки они определяют группу КЭК (статью КОСГУ), по которой определяется код КЭК (подстатья КОСГУ). В Едином плане счетов бухгалтерского учета, утв. Приказом № 157н, некоторые аналитические счета расчетов соответствуют кодам КОСГУ.

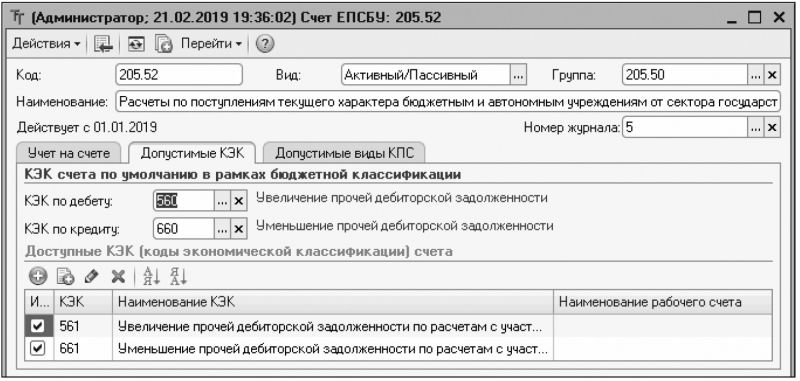

Если для счета установлено однозначное соответствие подстатье КОСГУ или нескольким подстатьям КОСГУ, они указаны в таблице Допустимые КЭК (рис. 2).

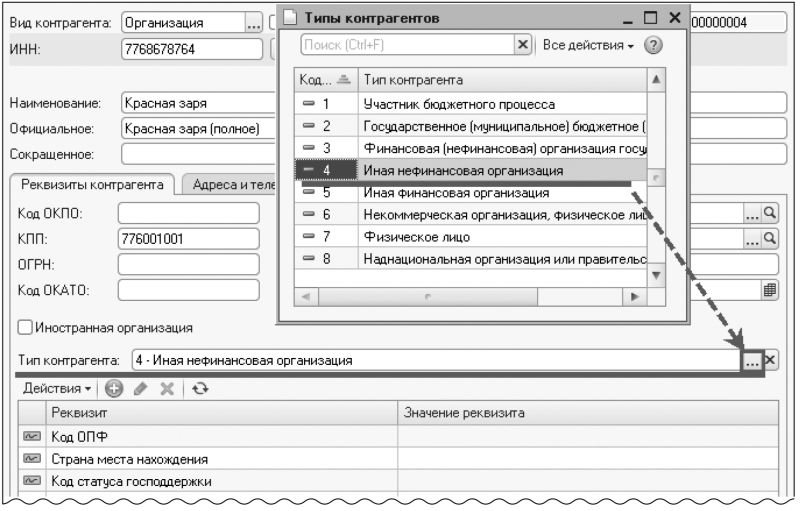

В целях автоматического формирования в коде счета расчетов подстатьи КОСГУ в карточке контрагента (элементе справочника Контрагенты) в реквизите Тип контрагента указывается соответствующее значение выбором из справочника Типы контрагентов, который содержит список типов согласно Порядку № 209н (рис. 3).

При обновлении на версии 1.0.55.7 БГУ1 и 2.0.60.31 БГУ2 реквизит Тип контрагента справочника Контрагенты был заполнен автоматически.

Формирование КЭК по типу контрагента

По статье КОСГУ и типу контрагента в коде счета формируется по умолчанию детальный код КЭК (подстатья КОСГУ).

Следует ли переносить остатки на начало года по счетам расчетов на детальные КЭК

Согласно пункту 2 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н (п. 5 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н):

Выдержка из документа

«При завершении текущего финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бухгалтерского учета очередного финансового года не переходят.»

Это означает, что в разрезе КОСГУ на начало года остатков по счетам 204 00, 205 00, 206 00, 207 00, 208 00, 209 00, 210 05, 210 06, 210 10, 215 00, 301 00, 302 00, 303 00, 304 00 быть не должно. По счетам увеличений есть оборот только по дебету (0 205 31 560). По счетам уменьшений есть только оборот по кредиту (0 205 31 660).

То есть по счетам увеличений, например, по КОСГУ 560 на 01.01.2019 есть остаток по дебету, и он равен обороту по дебету, по счетам уменьшений, например, по КОСГУ 660 есть остаток по кредиту, и он равен обороту по кредиту.

Пример

Если обороты по аналитическим счетам по КОСГУ 560/660 не закрыть, они будут бесконечно накапливаться, не неся никакой смысловой нагрузки. В программе «1С:Бухгалтерия государственного учреждения 8»:

Таким образом, переносить остатки на 01.01.2019 по счетам расчетов в связи с детализацией КОСГУ не требуется.

1С:Бухгалтерия государственного учреждения 8

В программе БГУ возможно ведение учета нескольких государственных (муниципальных) учреждений разных типов в единой информационной базе (централизованная бухгалтерия) с получением как общих, так и раздельных (по учреждениям и структурным подразделениям, выделенным на отдельный баланс) главных книг и балансов. При этом для каждого учреждения предусмотрено формирование и применение рабочего плана счетов, соответствующего его типу.

В этой статье мы рассмотрим некоторые первоначальные настройки, необходимые для полноценной работы.

Настройка рабочего плана счетов

2. Создание рабочего счета

План счетов в БГУ также создается отдельно для каждого учреждения, в зависимости от его типа и действующего для него приказа.

Регистр сведений «Рабочие счета» можно заполнять как заранее, так и при вводе хозяйственных операций.

Для ввода рабочего счета непосредственно в плане счетов следует перейти на закладку «Рабочие счета» и нажать клавишу Ins (или кнопку «+ Добавить»).

Рабочий счет вводится для текущего учреждения (учреждение, по которому установлен отбор, отражается в левом нижнем углу закладки «Рабочие счета»).

В форме ввода записи рабочего счета следует указать:

• конечный (не имеющий детализации) счет, выбором из плана счетов ЕПСБУ;

• код вида финансового обеспечения, выбором из доступных для счета значений;

• код КПС, выбором из справочника «Классификационные признаки счетов (КПС)». Соответствующий код предварительно должен быть введен в справочник.

При формировании рабочего счета список для выбора КПС формируется исходя из Типа плана счетов, заданного в учетной политике учреждения. Например, если в структуре рабочего плана счетов бюджетного учреждения для КФО=6 задан вид КПС «Бюджетная классификация», а для других КФО – «Произвольная классификация», то при вводе рабочего счета по КФО=6 будет отражен список из КПС только вида КРБ, КДБ или КИФ.

Элементы справочника «Классификационные признаки счетов (КПС)» имеют период действия (по действующему приказу), и так как КПС является частью рабочего счета, то и рабочий счет имеет период действия. В связи с этим регистр сведений «Рабочие счета» – периодический. Период действия рабочего счета определяется периодом действия составляющего его КПС.

Ввод рабочих счетов при оформлении хозяйственных операций позволяет создавать рабочие счета по мере необходимости, но предполагает определенную квалификацию пользователя или наличие четкой инструкции, в соответствии с которой следует формировать рабочие счета: по каким счетам, по какому КФО какие КПС применять.

Если на каком-то участке работает начинающий бухгалтер или операционист, рекомендуем предварительно настроить используемые на этом участке счета грамотным бухгалтером.