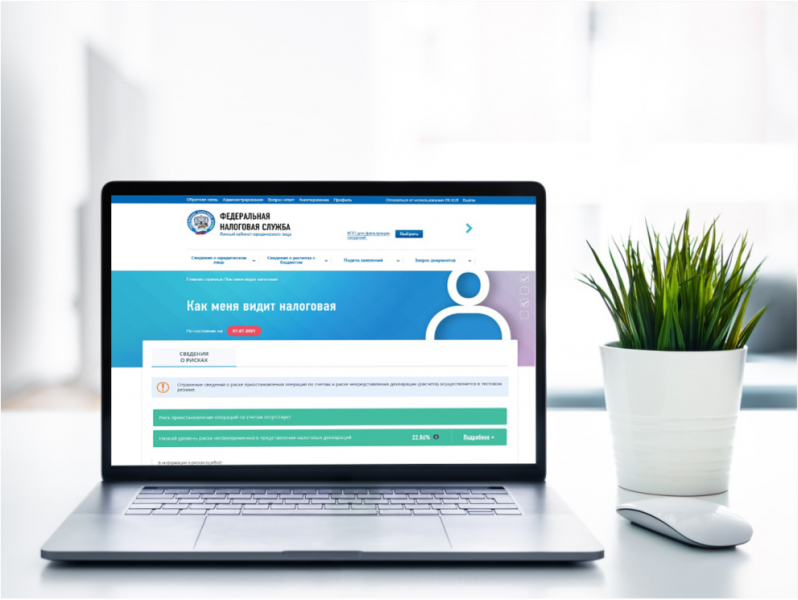

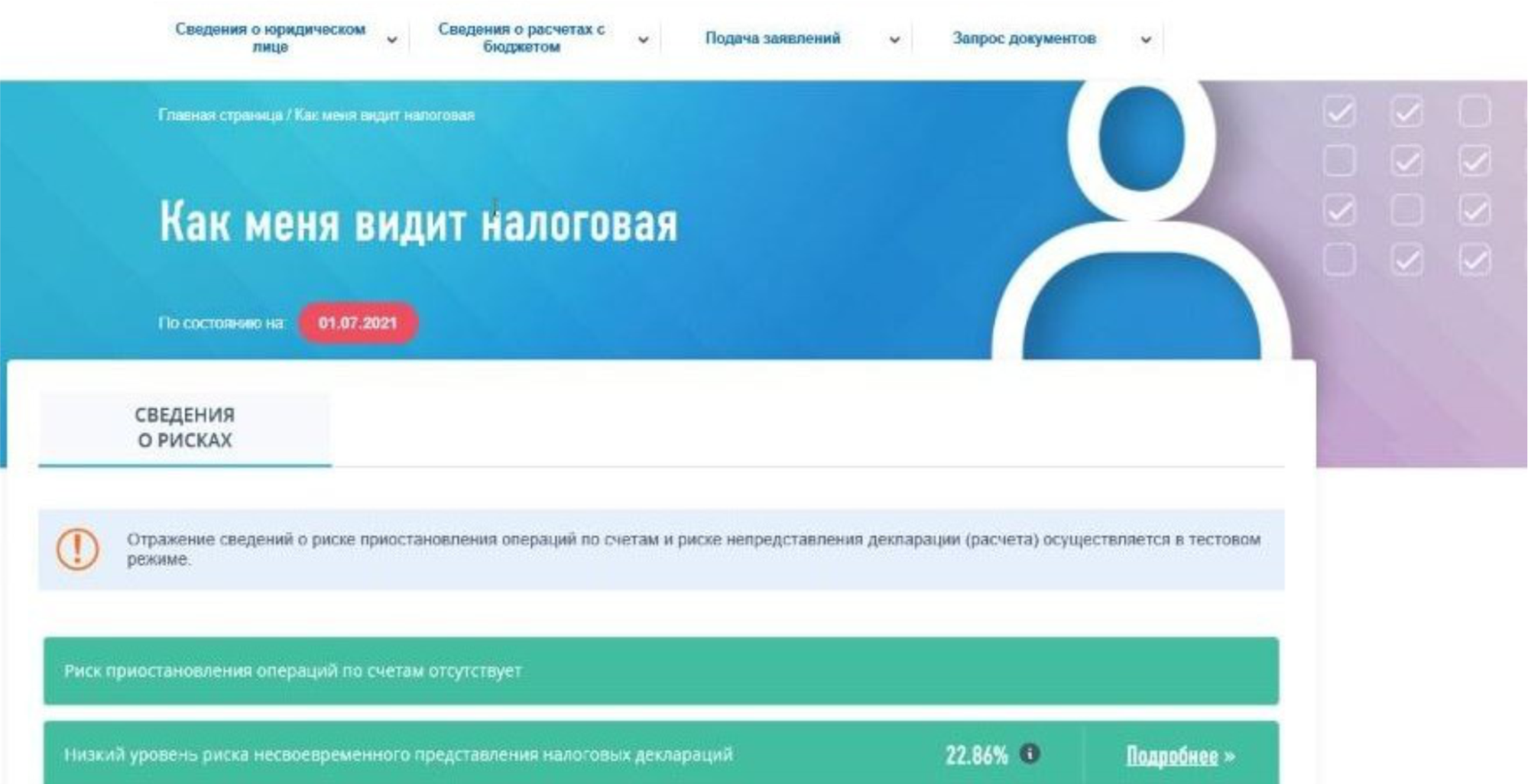

«Как меня видит налоговая» – новый сервис ФНС для юрлиц и предпринимателей

В личном кабинете для юридических лиц и для ИП на ОСНО появился новый раздел, из которого можно узнать о состоянии рисков, связанных с блокировкой счетов из-за налоговых нарушений.

Какие риски будет анализировать ФНС

Федеральная налоговая служба сообщила о начале работы нового сервиса, который будет предупреждать налогоплательщиков о возможном риске блокировки банковский счетов. Сервис уже доступен в личном кабинете юридических лиц и индивидуальных предпринимателей, работающих на общей системе налогообложения.

Налоговики планируют анализировать два вида рисков:

Новый сервис ФНС «Как меня видит налоговая». Источник: www.nalog.ru

Предполагается, что для оценки риска, связанного с задержкой деклараций, будут использоваться исторические данные по налоговой дисциплине за три прошедших года. Если налогоплательщик регулярно представляет декларации с нарушением срока, данный риск будет для него высоким.

«Прогнозирование риска несвоевременного представлений деклараций будет особенно востребовано для компаний с развитой филиальной сетью. Таким образом, головной офис может контролировать налоговую дисциплину на местах, тем самым, избегая риска блокировки счетов для всей компании», – считают в налоговом ведомстве.

Больше времени для устранения налоговых нарушений

В качестве ключевого преимущества нового сервис ФНС обозначила возможность заблаговременно узнавать о том, что счета организации будут блокироваться. Тем более, что изменения, внесенные в федеральное законодательство, обязали налоговые органы использовать такую меру как блокировка счетов не через 10 дней после просрочки, а через 20.

Налоговики собираются использовать этот временной промежуток для дополнительного информирования налогоплательщиков о возникающих рисках. Тем более, что при наличии нового сервиса о критической ситуации можно будет узнавать до того, как начнет действовать блокировка счетов, инициированная налоговыми органами.

Узнать больше о новом сервисе «Как меня видит налоговая» можно на сайте ФНС.

Экспертный комментарий к изменениям в Налоговом кодексе, которые связаны с увеличением срока, по истечении которого ИФНС вправе блокировать счета организаций, есть на сайте ИТС (при наличии действующей подписки).

«Как меня видит налоговая» – новый сервис ФНС для юрлиц и предпринимателей

В личном кабинете для юридических лиц и для ИП на ОСНО появился новый раздел, из которого можно узнать о состоянии рисков, связанных с блокировкой счетов из-за налоговых нарушений.

Какие риски будет анализировать ФНС

Федеральная налоговая служба сообщила о начале работы нового сервиса, который будет предупреждать налогоплательщиков о возможном риске блокировки банковский счетов. Сервис уже доступен в личном кабинете юридических лиц и индивидуальных предпринимателей, работающих на общей системе налогообложения.

Налоговики планируют анализировать два вида рисков:

Новый сервис ФНС «Как меня видит налоговая». Источник: www.nalog.ru

Предполагается, что для оценки риска, связанного с задержкой деклараций, будут использоваться исторические данные по налоговой дисциплине за три прошедших года. Если налогоплательщик регулярно представляет декларации с нарушением срока, данный риск будет для него высоким.

«Прогнозирование риска несвоевременного представлений деклараций будет особенно востребовано для компаний с развитой филиальной сетью. Таким образом, головной офис может контролировать налоговую дисциплину на местах, тем самым, избегая риска блокировки счетов для всей компании», – считают в налоговом ведомстве.

Больше времени для устранения налоговых нарушений

В качестве ключевого преимущества нового сервис ФНС обозначила возможность заблаговременно узнавать о том, что счета организации будут блокироваться. Тем более, что изменения, внесенные в федеральное законодательство, обязали налоговые органы использовать такую меру как блокировка счетов не через 10 дней после просрочки, а через 20.

Налоговики собираются использовать этот временной промежуток для дополнительного информирования налогоплательщиков о возникающих рисках. Тем более, что при наличии нового сервиса о критической ситуации можно будет узнавать до того, как начнет действовать блокировка счетов, инициированная налоговыми органами.

Узнать больше о новом сервисе «Как меня видит налоговая» можно на сайте ФНС.

Экспертный комментарий к изменениям в Налоговом кодексе, которые связаны с увеличением срока, по истечении которого ИФНС вправе блокировать счета организаций, есть на сайте ИТС (при наличии действующей подписки).

Блокировка счета налоговой в 2021 году: как проверить ее на сайте ИФНС и что делать

Как на сайте ФНС проверить наличие ограничений по счету

Вообще-то налогоплательщики должны узнавать о блокировке счетов от налоговиков. Согласно пункту 4 статьи 76 НК РФ, инспекторы обязаны не позднее следующего рабочего дня после вынесения решения о приостановлении операций по счету в банке направить владельцу счета копию соответствующего документа. Сделать это можно по телекоммуникационным каналам связи или через личный кабинет. Также копия может вручаться налогоплательщику (его представителю) лично.

Однако на практике ИФНС часто пренебрегает этой обязанностью. Тем более, что никаких негативных последствий за ее неисполнение не предусмотрено. Суды отказываются отменять «блокировочные» решения, о которых инспекторы не уведомили налогоплательщиков в соответствии со статьей 76 НК РФ (см., например, постановление ФАС Западно-Сибирского округа от 10.06.10 № А45-23256/2009). Поэтому в большинстве случаев информацию о блокировке счета налогоплательщики получают от своего банка. Также проверить наличие или отсутствие решения налоговиков о блокировке можно при помощи специального сервиса на сайте ФНС. Узнать можно о блокировке как своего счета, так и счета контрагента.

Для этого нужно выбрать в меню «Тип запроса» вариант «Запрос о действующих решениях о приостановлении». Далее в появившихся ниже полях указывается ИНН организации, а также БИК банка, в котором открыт проверяемый счет (если интересуют сведения о счете контрагента, соответствующие ИНН и БИК можно узнать из заключенного с ним договора). После этого нужно нажать кнопку «Отправить запрос». Результат проверки появится на этой же странице. Если ИФНС приняла решение о блокировке счета, будут указаны реквизиты этого документа.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. 76 НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/7288@).

С 1 июля 2021 года у ИФНС появилось право заранее информировать налогоплательщиков о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. 76 НК РФ ). Уведомление направляется не позднее, чем в течение 14 дней до дня принятия решения о «заморозке». Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС в разделе «Как меня видит налоговая» (во вкладке «Риск блокировки счета»; см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. 76 НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. 230 и п. 10 ст. 431 НК РФ).

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. 76 НК РФ).

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. 76 НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Чем грозит блокировка расчетного счета

«Заморозка» расчетного счета означает невозможность проводить оплату по сделкам с контрагентами, поскольку расходные операции по счету будут недоступны. Это может привести к просрочке соответствующих обязательств и, как следствие, к появлению требований об уплате установленных договором пеней и штрафов. Также нарушение срока оплаты по договорам может дать контрагенту право отказаться от договора и взыскать с нарушителя убытки.

Трудности в работе возникнут и в том случае, если заблокирован счет поставщика, подрядчика или исполнителя. Хотя доходные операции не «замораживаются», распоряжаться поступающими средствами налогоплательщик не сможет.

Что делать, если заблокирован расчетный счет

Если операции по счету приостановлены на основании решения ИФНС, нужно обратиться в инспекцию, чтобы выяснить причину блокировки. Как уже упоминалось, налоговый орган обязан направить налогоплательщику копию соответствующего документа не позднее следующего дня после блокировки счета (п. 4 ст. 76 НК РФ). Также право на получение решения ИФНС зафиксировано в подпункте 9 пункта 1 статьи 21 НК РФ.

Кроме того, сведения о причине блокировки имеются у обслуживающего банка. Поэтому, возможно, более быстрый путь получить данную информацию — обратиться к менеджерам кредитной организации. Если, конечно, банк сам не уведомил клиента о приостановлении операций по счету (см. « Банкам рекомендовали незамедлительно сообщать клиентам о блокировке счетов »).

После того, как выяснена причина ареста, можно предпринимать меры, направленные на разблокировку счета.

Как разблокировать расчетный счет

В большинстве случаев самый простой способ — совершить те действия, невыполнение которых стало причиной «заморозки». Так, если счет заблокирован за непредставление декларации, РСВ или 6-НДФЛ, то следует направить необходимый отчет. А если причина ареста — неуплата налога или взноса, то нужно перечислить платежи (в т.ч. со счетов третьих лиц; см.: « Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС »), и передать в ИФНС соответствующие сведения.

По общему правилу, решение об отмене ареста счета принимается инспекцией в течение следующего дня после получения документов, подтверждающих устранение причины блокировки. Еще один день требуется для передачи этого решения в банк. Таким образом, ограничения по счету должны быть сняты через два рабочих дня после того, как налогоплательщик совершил необходимые действия (п. 3.1, 3.2 и 4 ст. 76 НК РФ).

Но в некоторых случаях освободить счет от ареста вышеуказанным способом не получится. Это может быть следствием как специфики причины блокировки, так и неправомерности действий ИФНС. В этих ситуациях нужно поступить следующим образом.

Если причина блокировки — обеспечение решения по проверке, налогоплательщик может получить доступ к счету без обжалования соответствующего решения. Для этого надо пополнить баланс счета, чтобы он превысил доначисленные суммы. И тогда инспекция будет обязана «разморозить» счет в части превышения ( п. 9 ст. 76 НК РФ, письмо Минфина от 16.01.13 № 03-02-07/1-10). После этого можно переходить к обжалованию решения ИФНС, если на то есть причины.

Если же арест счета стал следствием ошибок или неправомерных действий инспекции, то единственный способ снять ограничения — обжаловать соответствующее решение.

Как оспорить решение о блокировке счета

Решение ИФНС о приостановлении операций по счету можно обжаловать в вышестоящий налоговый орган, то есть в управление ФНС по субъекту РФ. Для этого надо подготовить письменную жалобу с изложением всех мотивов, которые, по мнению налогоплательщика, свидетельствуют о незаконности решения. В жалобе нужно указать данные о налогоплательщике (ФИО и место жительства — для ИП, наименование и адрес — для организации), и сообщить сведения об обжалуемом решении (дата, номер, данные об ИФНС и лице, подписавшем решение). Также необходимо отметить, что вы требуете признать решение о блокировке незаконным и отменить его. Помимо этого, нужно обозначить, в каком виде вы хотите получить решение по жалобе: на бумажном носителе, по ТКС или через личный кабинет.

Жалоба подписывается руководителем организации (лично ИП) или другим уполномоченным лицом (по доверенности). Жалоба вместе со всеми прилагаемыми к ней документами (включая доверенность) сдается в инспекцию, которая приняла решение (п. 1 ст. 139 НК РФ). Сделать это можно в том числе в электронном виде через ТКС (п. 13 Порядка, утв. приказом ФНС от 20.12.19 № ММВ-7-9/645@).

Если решение УФНС не устроит налогоплательщика, можно подать повторную жалобу уже в центральный аппарат ФНС России, либо обратиться с заявлением в арбитражный суд. При этом надо учитывать, что досудебное обжалование не приостанавливает действие решения о блокировке счета (п. 5 ст. 138 НК РФ). А вот при судебном обжаловании налогоплательщик уже вправе просить о приостановлении решения и временной «разморозке» счета (п. 4 ст. 138 НК РФ).

Блокировка счета в 2021 году может причинить бизнесу значительные убытки. Не допустить этого поможет знание случаев, когда налоговая вправе «заморозить» счет, а также правил, которых надо придерживаться для скорейшего снятия ареста и получения доступа к денежным средствам. А чтобы оперативно узнать, было ли вынесено решение о приостановлении операций, можно проверить состояние счета на сайте ФНС.

«Как видит меня налоговая» — стоит пить корвалол, или ничего страшного?

Новый повод глотать корвалол для бухгалтеров — тестовая функция личного кабинета налогоплательщика «Как видит меня налоговая». Или пока не все так плохо?

«В личном кабинете на налог ру заметила новую вкладку „как видит меня налоговая“. Зашла ради интереса, ужас: риск блокировки счета высокий, и не видит массу сданных деклараций за несколько лет, но по обособленному подразделению, которое стоит в другой налоговой: 6-НДФЛ (сдаём) и прибыль (не должны сдавать), а также имущество по головной организации, недвижимости у нас нет. Что предпринять? Ехать разбираться, или это просто тест новой функции?».

Вот чем делятся в комментариях:

«Ну у меня он не видит отчет по ЕНВД за 3-4 кв. 19-го и 1-2 кв. 20-го (это в Москве), по прибыли с 9 мес. 2017 (еще в 13 году ЕНВД сменили на УСН) и транспортному налогу».

А вот еще мнение о личном кабинете:

«Скажу вот что, 6 месяцев пишу через этот самый налог,ру письма в ИФНС о возврате налога, и тут посчастливилось дозвониться до них, на что мне налоговая отвечает: мы ваших писем не видим, система работает коряво, пишите через ТКС! Отсылаю заявление подписанное ЭЦП на закрытие ИП — через личный кабинет, позвонила налоговая и говорит, так не отсылайте, мы не может принять заявление и открыть! Мое мнение: не доведена до ума программа, вот и вылезают ошибки! Формирую через этот сайт квитанции на оплату налогов, как умудряется система посадить платежи не на тот ОКТМО».

В общем, пока нет официального письма — пусть видит как хочет.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Налоговая пытается получить доступ к переводам на карты? Как на самом деле

О, свежая истерика. Пишут, что налоговая хочет получать информацию о переводах на карты без проведения проверки. Якобы теперь налоговая действительно сможет видеть все наши переводы. Вот даже есть скриншот письма:

Перевод: «Хотим получать доступ к переводам без официальной проверки. Можно нам такой закон?»

Угадайте, что это значит.

Что это значит?

Сейчас для запроса в банк нужна проверка, а для проверки — повод. Оформлять все это по каждому человеку слишком долго и дорого: работа инспектора, условно, стоит 10 тысяч рублей, а налогов там найдут на тысячу. Или не найдут. Сейчас так и происходит: инспектор не будет инициировать проверку, если не уверен, что есть шанс что-то доначислить — и желательно побольше.

Если удастся наладить контроль над счетами в автоматическом режиме, налоговая будет находить незадекларированные доходы быстрее и проще. Собираемость налогов вырастет, теневой бизнес сожмется, микробизнес на грани рентабельности умрет, а честному бизнесу станет немного легче. Может быть, не придется повышать налоги, чтобы выполнить программы господдержки и разные там указы. По крайней мере, задумка такая, а как получится с реализацией — посмотрим.

Что теперь будет?

Если все случится и в налоговый кодекс внесут поправки, они могут заработать задним числом. То есть налоговая получит информацию не с той даты, когда закон вступит в силу, а вообще за любой период или хотя бы за последний год.

Если у налоговой все получится, сначала это может быть просто расширение полномочий. Для запроса в банк уже не понадобится решение о проверке. А потом могут накатить автоматическую систему анализа всех переводов и платежей: будут сопоставлять их с онлайн-кассами, данными от работодателей, всевозможными ЕГАИС и прочими информационными системами. Появится такая огромная машина, которая будет видеть незадекларированные доходы и подозрительные переводы. Это может оказаться делом недалекого будущего: нечто подобное уже работает для компаний, скоро запустят приложение для самозанятых.

Зачем это налоговой?

Налоговая хочет контролировать, как вы платите налоги и все ли доходы декларируете. Вот что она будет искать.

Серые зарплаты. По официальным данным у человека зарплата 15 тысяч, а фактически приходит 50. Налоговая это увидит и сделает выводы. Прилетит работодателю.

Недвижимость в аренде. Налоговая получит жалобу от соседей, увидит регулярные поступления на карту, обратит внимание на странное назначение платежа, заметит, что есть несколько квартир в собственности, и может спросить, где налоги.

Продажа имущества. Сейчас налоговая знает только о продаже недвижимости и машин. Но иногда налоги надо платить и при продаже Айфона, техники или шубы. Такие доходы тоже можно обнаружить по выписке из банка.

Будут, конечно, и те, кто своим теневым бизнесом пытается из последних сил прокормить семью. Сейчас у них есть техническая возможность уклониться от налогов и заработать немного больше, а если хотелки налоговой исполнятся — может и пропасть.

Теперь все начнут платить много налогов?

Нет. Даже если банки будут обязаны передавать информацию о движениях и остатках по счетам без проверок, это не значит, что всем начнут начислять налоги.

Не со всех переводов на карту нужно их платить. Когда кто-то возвращает долг, налог не платят независимо от суммы. Долг можно взять наличными, а отдать на карту.

Когда один человек дарит другому сколько угодно денег, налога тоже нет.

Если получить деньги за купленный три года назад Макбук или даже Мерседес, налоговую такая сделка вообще не касается.

Можно каждый месяц получать от друзей по 100 тысяч рублей в счет долга или как денежный подарок и ничего не платить в бюджет. Это будет абсолютно законно. Письменный договор при этом заключать необязательно — хватит устных договоренностей.

Тем, кто не получает на карту доходы от нелегального бизнеса, не о чем волноваться. Налоговая может узнать о каких-то переводах, но ей придется еще доказать, что это доход, который положено декларировать. По крайней мере, по нынешнему законодательству.

А если на карту приходят деньги от клиентов?

Вот это уже рискованно. Если вы получаете деньги от бизнеса — за услуги, продажу товаров или аренду недвижимости, — с них нужно платить налоги. Налоговая постарается это доказать и доначислить налоги.

Вы физлицо и подрабатываете. Например, если сдаете собственную квартиру, берете попутчиков на «Бла-бла-каре» или иногда рисуете логотипы. С такого дохода не нужно платить страховые взносы, но нужно раз в год подать декларацию и заплатить 13%.

У вас бизнес без регистрации. Если вы купили несколько машин и занимаетесь грузоперевозками, открыли веб-студию и делаете по несколько сайтов в месяц — это уже предпринимательская деятельность. Тогда вас оштрафуют и начислят НДФЛ 13%, НДС 18% и страховые взносы. Плюс пени и штрафы.

Какова вероятность, что налоговая начнет видеть все мои деньги в автоматическом режиме?

Скажем прямо: вероятность довольно большая. Это произойдет не завтра и, может быть, даже не через год. Но налоговая уже сейчас видит все поступления бизнеса через кассы задолго до сдачи декларации. В следующем году в нескольких регионах обещают запустить приложение для самозанятых: о нем не говорили, а потом внезапно выяснилось, что все готово для нового налога.

Вполне возможно, наступит момент, когда ФНС будет контролировать все движения денег по всем счетам всех людей на территории России. Или как минимум будет получать информацию из банков без проверок и разрешения руководства, в один клик.

Может быть, автоматизированной системы пока вообще не будет или ее введут для самозанятых и только на добровольной основе. Пока налоговый кодекс устроен так, что для начислений инспектору все равно придется разбираться с каждым переводом: доход это, возврат долга или денежный подарок. Но те, кто получает на банковские счета много и часто, точно в зоне риска уже сейчас.

Что делать прямо сейчас, чтобы не попасть на налоги?

Вот как можно подстраховаться, чтобы вам не прилетело в двадцатых:

А это, случайно, не вброс?

Стоит ли паниковать?

Паниковать можно всегда, это ни на что не влияет. Сколько раз уже была паника в соцсетях, и ничего, никто не умер.