Как снизить процент по кредиту в Сбербанке

В разные годы займы в Сбербанке выдавались под разные проценты. Как следствие, у некоторых клиентов на данный момент ставка несколько выше, чем актуальная сейчас. Можно ли ее снизить до текущего уровня и как это сделать – читайте в этой статье.

В разные годы займы в Сбербанке выдавались под разные проценты. Как следствие, у некоторых клиентов на данный момент ставка несколько выше, чем актуальная сейчас. Можно ли ее снизить до текущего уровня и как это сделать – читайте в этой статье.

От чего зависит процентная ставка

Процентная ставка зависит в первую очередь от ставки Банка России. Именно он выдает Сбербанку кредит на то, чтобы кредитовать население. Во многих случаях Сбербанк использует не заемные, а собственные средства, однако ставка все равно привязывается к ставке Банка России. Сверху нее Сбербанк «добавляет» и свой процент, чтобы получать доход.

Таким образом, уменьшить процент по кредиту ниже того уровня, который был бы выгоден Сбербанку невозможно.

Снижение процентов по кредиту в Сбербанке

Снижение ставки по кредиту в Сбербанке практически не практикуется. С каждым клиентом заключен договор, в котором указана действующая ставка и она не подлежит изменению. Исключения делают, но крайне редко и на индивидуальных условиях. Ошибочно считается, что снижение процентов возможно при помощи услуги реструктуризации. Тем более, что данная возможность подходит далеко не всем. Должны выполняться определенные условия. Так, например, у клиента должны быть серьезные проблемы с финансами (допустим, он потерял работу, лишился трудоспособности и так далее). И, что более важно, реструктуризация практически никогда не предполагает снижение процентной ставки. Чаще всего банк идет на то, чтобы изменить валюту займа или увеличить срок кредитования. В обоих случаях размер платежа будет снижен без уменьшения процентной ставки, что поможет клиенту решить свои финансовые проблемы.

Как снизить процентную ставку кредита в Сбербанке

Для того, чтобы понизить процентную ставку в Сбербанке, существует только один более или менее реальный вариант: написать письмо и просить банк уменьшить процент:

Посетить любое отделение банка.

Обратиться к любому менеджеру.

Менеджер предложит написать письмо с обращением к руководству банка, в котором указывается просьба снижения ставки до актуального на момент подачи такого заявления уровня.

Менеджер примет письмо и зарегистрирует его.

Примерно через 1-2 месяца, после рассмотрения письма Кредитным Комитетом банка, будет принято решение. Следует учитывать, что практически во всех случаях банк отказывает в снижении ставки, но небольшой шанс всегда есть, так что пробовать все равно нужно.

Необходимые документы

В связи с тем, что у банка нет ни одного сервиса или услуги, при помощи которых можно было бы снизить ставку действующего кредита, конкретного перечня документов тоже не существует. Из основных, при обращении в банк, следует с собой взять:

Договор на обслуживание.

Любые документы, которые подтверждают тот факт, что клиент больше не может платить по действующим процентам.

Следует учитывать тот факт, что в большинстве случаев, если у клиента действительно есть уважительная причина для просьбы снизить ставку, вместо этого ему предложат оформить кредитные каникулы или реструктуризацию. Оба варианта не предполагают снижения ставки.

Условия рефинансирования

Рефинансирование никак не поможет клиентам Сбербанка снизить процентную ставку. Данная услуга актуальна только для клиентов других банков, которые хотят перейти на обслуживание в Сбербанк. В такой ситуации, действительно, финансовая организация идет на серьезные уступки: снижает ставку, увеличивает срок кредитования и так далее. Но все это не актуально для тех лиц, которые и так уже являются клиентами Сбербанка. Отдельно следует отметить тот факт, что рефинансирование чаще всего применяется лишь один раз для каждого конкретного кредита (или, если их несколько, они обычно объединяются в один). Условия:

Быть клиентом другого банка (не Сбербанка).

Иметь кредиты в другом банке и исправно выполнять все свои обязательства (без просрочек и так далее).

Минимальная сумма: 300 тысяч рублей.

Максимальная сумма: ограничена лишь финансовым состоянием потенциального клиента, а также суммой остатка долга в другом банке.

Срок кредитования: до 30 лет.

Преимущества и недостатки

Никаких недостатков в снижении процентной ставки, если это все же будет согласовано, нет.

Реструктуризации

У реструктуризации есть пара недостатков: с ее помощью невозможно снизить процентную ставку, а также, чтобы ее оформить, нужно доказать, что у клиента есть уважительная причина для подачи такого заявления. В остальном – сплошные преимущества.

Благодаря, например, увеличению срока кредита, сумма ежемесячного платежа может быть существенно уменьшена.

Рефинансирования

Как уже было сказано выше, рефинансирование актуально только для клиентов других банков. Из недостатков, помимо этого, можно отметить только тот факт, что можно рефинансировать кредит только один раз. Также, банки очень тщательно проверяют клиентов, которые запрашивают услугу рефинансирования. Если с кредитной историей не все хорошо, есть серьезная вероятность, что в рефинансировании откажут. Никто не хочет «забирать» проблемного клиента. К преимуществам можно отнести возможность оформить кредит на более выгодных условиях: сниженная процентная ставка, более длительный срок кредитования, объединение нескольких кредитов в один и так далее.

Перекредитования

Перекредитование – это и есть рефинансирование. Сервис выглядит следующим образом: клиент другого банка обращается в Сбербанк с просьбой перекредитования (рефинансирования). Если его заявку одобряют, то Сбербанк перечисляет другому банку всю сумму долга клиента. Этот платеж и является вариантом выдачи кредита новому клиенту, который пришел из другого банка. Фактически, денег он не видит, просто теперь будет должен конкретно Сбербанку. В отдельных случаях сумму кредита увеличивают и разницу заемщик может использовать в своих целях.

Снижение процентной ставки по кредиту в Сбербанке

Сбербанк России в 2020 году планирует новую стратегию потребительского кредитования. Она подразумевает более лояльные условия по займам для клиентов банка, новые банковские продукты, что приведет к увеличению возможностей потребителя. Как считают специалисты, на протяжении нынешнего года инфляция будет снижаться, поэтому ставки упадут. Банк рассматривает снижение процента по кредитам при соблюдении заемщиком некоторых условий кредитования или при попадании клиента в установленную социальную категорию. Заемщик может рассмотреть снижение тарифа для действующего займа или выбрать другой с подходящей ставкой.

Факторы, влияющие на ставку по потребительскому кредиту

В Сбербанке потребительские займы, предоставляемые на базовых или специальных условиях, характеризуются фиксированными процентными ставками. Их уровень изменяется соответственно с суммой ссуды и периода действия. Изменение тарифа на увеличение или уменьшение колеблется на несколько процентов.

Это не относится к ипотечным продуктам, таким как покупка жилья на первичном или вторичном рынке, строительство жилья, выкуп земли, гаража и т. д. Ипотечные программы предполагают другой порядок расчета процентов, где сумма и срок кредитования не учитываются, а важными факторами являются размер стартового платежа и действия льготных параметров.

Факторы, влияющие на ставку по ипотеке

Процент по ипотеке изменяется на основании особенности льготных параметров. Выбирается и вводится один или несколько таких параметров, скидки складываются, это помогает достигнуть результатов, тогда снижение достигает 3−4 процентов.

Фактор, уменьшающий вознаграждение по ипотечным программам, – государственная поддержка, то есть использование бюджетных денег для выплаты долга по займам. Государственные программы и подпрограмма для поддержки молодых семей с несколькими малолетними детьми отличаются низкой процентной ставкой.

Однако последующее снижение процентов на стадии анализа заявки и разбора условий ипотечного продукта с участием государства однозначно не предполагается. На такие кредиты нет льгот и специальных условий Сбербанка. Такого рода подпрограммы исполняются в пределах государственной программы, поэтому имеют самую невысокую ставку.

Пример различий процентов по ипотечному кредиту

Минимальная ставка по основной программе ипотечного кредитования на готовое жилье составляет 10,2 процента и имеет тенденцию к дальнейшему повышению. В то же время для ипотеки с господдержкой для семей с детьми, которая осуществляется в рамках основной программы, процентная ставка составляет неизменную величину – 6%.

Способ формирования ставки по кредиту

Функционирование финансовых учреждений, независимо от формы собственности банков, по формированию тарифа по кредитам регулируется Центральным Банком России. Нормы законодательства РФ по этому вопросу банкам необходимо учитывать, работать они обязаны в пределах закона и с соблюдением прав граждан.

Закон, регулирующий работу банков, – ФЗ «О банках и банковской деятельности» № 395−1 от 1990 г., последняя редакция – 2018 г. Закон определяет, что банки устанавливают тариф по договоренности с клиентами. Изменять процент ставки и метод подсчета банк может только по соглашению с заемщиком.

Снижения процентов по потребительским кредитам

Получить снижение вознаграждения для займов, за исключением ипотечных, можно благодаря специальным условиям. Это факт выплаты зарплат или пенсий через систему Сбербанка.

Для таких клиентов созданы базовые условия зависимости от срока кредитования и размера займа.

Тарифы при сроке кредитования до 5 лет составляют 12,4 — 19,4% в зависимости от суммы ссуды; от 5 до 7 лет ставка 13,9 — 19,9%.

Для клиентов, получающих отчисления из Пенсионного фонда или зарплаты с официального места работы через расчетные счета, ставка уменьшается на 1%, так как банк в результате получает выгоду из-за вовлечения в систему дополнительного объема финансов.

Еще один способ снизить ставку от 0,5 до 1%, заключается в том, чтобы оформить кредитную заявку через сервис «Сбербанк Онлайн», не обращаясь в офис. Такой метод предполагает существование у клиента личного кабинета. Способ действителен только для кредитов сроком до 5 лет.

Снижения процентов по ипотечным кредитам

В каких случаях банк снизит проценты

Решение о кредитовании принимается в индивидуальном порядке, процент по кредиту рассматривается также для каждого заявителя. Учитывается благонадежность, платежеспособность, кредитная история заемщика. Поэтому тарифы отличаются для каждого конкретного клиента.

Руководство банка устанавливает свод правил возможных изменений ставок, которые строго соблюдаются. Проценты рассчитывается кредитным калькулятором с учетом всех данных, как итог выдаются всевозможные варианты, которые не зависят от работника банка и желания клиента.

Исключение составляет процесс рефинансирования, который предполагает получение нового займа на более выгодных условиях с целью погасить кредиты в других банках. Этот процесс обуславливает снижение вознаграждения.

Уменьшаются выплаты процентного вознаграждения при дифференцированных платежах во второй половине периода кредитования. Однако это не влияет на показатель ставки и относится к перераспределению процентов.

Пример кредита с высокой ставкой

Существуют специализированные кредиты с высокими процентными ставками, по которым снижение процентов невозможно. Например, заем на развитие подсобного хозяйства, ставка по которому в 2020 году составляет 17%.

Советы для получения кредита

Пример как снизить процентную ставку до 10,5%

Клиент получил одобрение на рефинансирование в другом банке и пришел с этим одобрением в Сбербанк, написал заявление и приложил одобрение другого учреждения с процентной ставкой 9,5−10%. Банк предложил 10,5%. Обе стороны подписали дополнительное соглашение к договору займа.

Как снизить ставку по ипотеке и не получить отказ от банка

2020 год стал рекордным для российского ипотечного рынка благодаря снижению ставок и запуску льготной программы. По оценкам «Дом.РФ» и Frank RG, объем выданных кредитов к концу октября достиг 3,25 трлн руб. Это больше, чем за весь рекордный 2018 год, когда россияне взяли кредиты на 3,01 трлн руб.

Немалую лепту в рост рынка вносит рефинансирование — на него приходится около 13% выдач, говорится в исследовании «Дом.РФ» и Frank RG.

Снизить процент по ипотеке удается не всем. Банки нередко отказывают в рефинансировании заемщикам по разным причинам — от несоответствия требований условиям программы до незаконной перепланировки квартиры. Вместе с экспертами рассказываем, почему банки могут отказать в рефинансировании и как минимизировать этот риск.

Причины отказа в рефинансировании

Банки не обязаны объяснять причины отказа в рефинансировании и часто этим пользуются. Поэтому понять, из-за чего конкретному заемщику отказали в рефинансировании сложно, отметил аналитик ГК «Финам» Алексей Коренев. Однако есть несколько общих причин, по которым банк может отказать в снижении ставки.

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она позволяет полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. Благодаря рефинансированию заемщик может снизить ставку, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа.

Рефинансировать ипотечный кредит можно в банке, где он изначально был взят, или в другом банке. Перед рефинансированием банк проверяет заемщика: его кредитную историю, уровень доходов, оценивает объект недвижимости. Поэтому подходить к этой процедуре нужно так же тщательно, как и к оформлению ипотеки.

По словам аналитика, одна из причин для отказа — если заемщик недавно уже рефинансировал ипотеку, и банк воспринимает это как «попытку играть в свою пользу». Вторая причина — ипотечный кредит выдан менее полугода назад. Банку невыгодно рефинансировать такую ссуду, особенно если реструктуризация будет происходить у него же — ставка же будет ниже.

Поводом для отказа могут стать и ошибки при оформлении документов, незаконная перепланировка в квартире, о которой станет известно во время оценки объекта, а также отсутствие страховки, которая входит в обязательные условия снижения ставки. Отказать банк может из-за своей политики, если не считает рефинансирование приоритетом для себя в данный период.

Причиной для отказа также являются просрочки по кредиту, плохая кредитная история и несоответствие программе рефинансирования, например, по сумме кредита или его сроку, рассказали в пресс-службе ВТБ. Либо заемщик хочет рефинансировать большую сумму, чем брал изначально: вместо 2 млн руб., указывает 3 млн руб., это прямой повод для отказа добавил Алексей Коренев.

«В таких случаях заемщику стоит через полгода повторно обратиться в банк, либо пересмотреть условия по кредиту. Например, снизить долговую нагрузку или обратиться в другой банк, у которого иная риск-политика или условия кредитования», — рассказали в ВТБ. При этом в банке отметили лояльность к клиентам, которые обращаются за рефинансированием. За последние 11 месяцев ВТБ увеличил объем рефинансирования ипотеки втрое, снизив ставки по более чем 100 тыс. кредитов на 220 млрд руб.

Что делать, чтобы вам не отказали

Чтобы снизить вероятность отказа в рефинансировании, эксперты рекомендуют следовать нескольким рекомендациям. Во-первых, нужно понять, действительно ли ставка по новому ипотечному кредиту будет выгоднее. Рефинансирование повлечет дополнительные расходы: повторную оценку залога, страховку, оплату госпошлин и оформление документов.

«Целесообразность рефинансирования зависит от процента по действующему договору и от того, в какой период кредитования клиент его проводит — в первые годы после получения ссуды или ближе к середине срока. Сейчас рефинансировать ипотечный кредит выгодно, если разница между текущей и новой ставкой составляет не менее 1,5 п. п.», — отметила младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина.

Не стоит рефинансировать «свежую» ипотеку, поскольку это лишает банк дохода, и вероятность отказа будет высока. По мнению экспертов, лучше хотя бы полгода-год выплачивать ипотечный кредит, а после уже подать заявку на рефинансирование.

Обращаться за рефинансированием повторно в случае отказа стоит через пару месяцев. «Можно вновь подавать заявку именно в тот банк, в котором вам отказали. За это время могла измениться его политика или требования к рефинансированию. В последнее время многие банки стали рефинансировать жилищный заем для своих ипотечных клиентов, чтобы их удержать», — отметил Алексей Коренев.

При выборе банка эксперты рекомендуют ориентироваться на топ-20. «Эти банки наиболее надежные, многие из них поддерживаются государством. Они имеют возможность держать низкие ставки по кредитам и у них уже отработаны технологии рефинансирования», — пояснил аналитик ГК «Финам».

Перед подачей заявки на рефинансирования специалисты советуют тщательно изучить требования к программе и условия — лимиты, сроки, ограничения по возрасту. Если у заемщика есть долги по кредитам, необходимо сначала их погасить, и лишь спустя полгода подавать заявку на рефинансирование.

Кроме того, нужно оценить свой уровень финансового состояния. С момента оформления ипотеки он может измениться как в лучшую сторону, так и худшую сторону. Перед одобрением заявки на рефинансирование, банк потребует справку о доходах, поэтому лучше чтобы они были как минимум на том же уровне, когда заемщик брал ипотеку. В целом рекомендуется, чтобы на ежемесячную оплату кредита уходило не более 40-60% общего дохода заемщика.

Как снизить процентную ставку по кредиту в Сбербанке

Ставка по кредиту — ключевой параметр, определяющий общий размер переплаты. Если речь о большой ссуде, которые граждане часто берут именно в Сбербанке, то часто даже разница в 0,5-1% становится весьма существенной. Если учесть, что ставки по новым кредитам банк регулярно снижает, понятно, что действующие клиенты тоже хотят уменьшить процент.

Рассмотрим, как снизить процентную ставку по кредиту в Сбербанке, реально ли это вообще. Разберем и влияние ключевой ставки ЦБ на рыночные проценты по ссудам. Как сделать так, чтобы кредит оказался более выгодным. Все подробности — на Бробанк.ру.

| Макс. сумма | 1 500 000 Р |

| Ставка | От 5% |

| Срок кредита | До 7 лет |

| Мин. сумма | 100 000 руб. |

| Возраст | 23-70 лет |

| Решение | От 15 минут |

Почему Сбербанк снижает актуальные ставки

Если речь о конкретном кредитном договоре, который уже заключен, о снижении по нему ставки просто так точно говорить не приходится. Если там указаны 18% годовых, на их основании и построен график. Он остается неизменным, пока клиент не закрыл договор. Но некоторые изменения в схему выплат все же внести можно.

Другое дело — новые кредиты, в последнее время ставка по ним регулярно уменьшается. Все дело в политике Центрального Банка РФ, который регулярно понижает уровень ключевой ставки.

Что такое ключевая ставка? Если говорить коротко и просто, то это процент, под который ЦБ РФ выдает деньги банкам. Банки, в свою очередь, используют привлеченный капитал для выдачи ссуд гражданам и бизнесу.

Действует стандартный принцип торговли: купить подешевле, продать подороже. Банк берет в ЦБ РФ деньги под 4,25%, а продает кредиты под 15-20%, если не больше.

От размера ключевой ставки напрямую зависят ставки по вкладам и кредитам. Если регулятор снижает значение, то и банки вскоре на соответствующий уровень уменьшают актуальный для новых заемщиков процент. Обычно волна доходит до рынка через 1-2 месяца, и первым объявляет о снижении ставки именно Сбербанк.

Динамика снижения ключевой ставки ЦБ РФ:

Текущего значения в 4,25% не было никогда за всю историю ведения ключевой ставки. То есть сейчас именно тот момент, когда банковские ссуды стали максимально дешевыми. И понятно, что те люди, которые буквально год назад брали кредит по более высокой ставке, желают переоформить ссуду под процент, актуальный на данный момент.

За последний год в связи с уменьшением ключевой ставки проценты по кредитам снизились на 3-3,5 пункта. И именно те заемщики, которые брали деньги в долг год назад, задаются вопросом, как снизить процент по кредиту в Сбербанке.

Реально ли вообще снизить ставку по кредиту

Сбербанк вообще никак не регламентирует эту ситуацию. То есть у него нет отлаженной схемы, которая предполагала бы возможность уменьшения процента по действующему кредиту.

Безусловно, вы можете обратиться в банк, написав в свободной форме заявление с просьбой уменьшить процент по текущему кредиту, но надеяться на что-то не особо стоит. Обычно, если речь о простом потребительском кредите, банк шлет отказ, предлагая иную форму выхода из ситуации — рефинансирование.

Программа рефинансирования в Сбербанке

Практически все российские банки, выдающие потребительские ссуды, предлагают и их рефинансирование. Это переоформление на новых условиях. Выдавший кредит банк значения не имеет: может быть как “родным”, так и сторонним.

Проще говоря, выдается новый кредит для гашения старого. Суть операции — изменение условий по текущей ссуде, в том числе и процентной ставки. Если прежний кредит был выдан под 19%, то новый договор может быть заключен под 12-13%. То есть разница может оказаться весомой.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,9% |

| Срок кредита | До 7 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 22 лет |

| Решение | 1 день |

Тарификация рефинансирования потребительского кредита в Сбербанке:

При рефинансировании можно перекрывать одновременно до 5-ти ссуд разных банков. Срок заключения нового договора клиент может выбрать любой удобный.

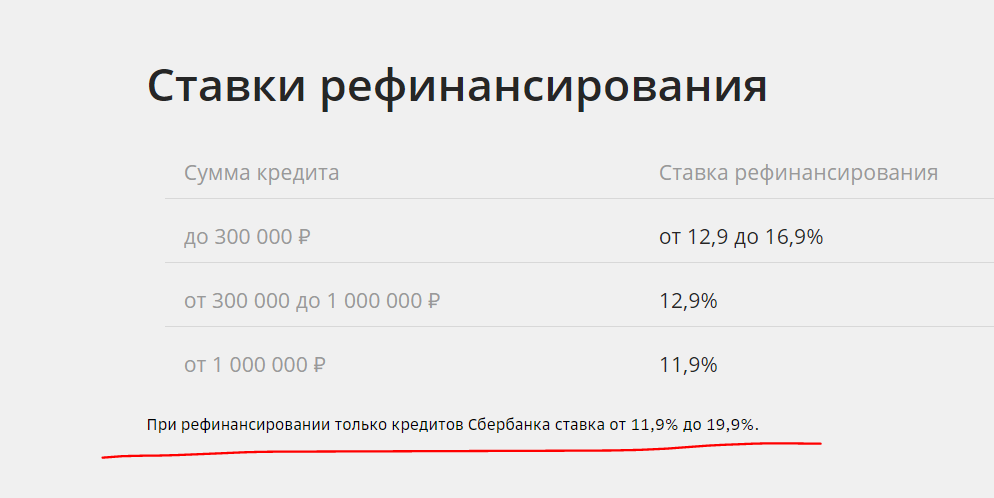

Ставки по рефинансированию Сбербанка:

Если изучить условия программы, то становится понятным, что Сбербанк не заинтересован в рефинансировании собственных кредитов. Об этом говорит и повышенное ограничение по минимальной сумме сделки, и увеличенные ставки для собственных клиентов.

Этому есть логичное объяснение. Рефинансирование — это возможность привлечения новых качественных клиентов из других банков. Поэтому для переманивания и устанавливаются более лояльные условия: это работа на перспективу, потом с этим человеком можно работать и по другим направлениям. А если клиент и так уже пользуется продуктами Сбербанка, зачем предлагать ему что-то особо выгодное?

Рефинансирование в других банках

Есть смысл рассмотреть предложения о рефинансировании других банков страны. Имеется высокая вероятность того, что там можно будет заключить более выгодный договор и существенно снизить актуальную ставку.

Предложения других банков:

То есть предложения других банков даже выгоднее, чем самого Сбербанка. Напомним, что он устанавливает для собственных клиентов ставки по рефинансированию в диапазоне 11,9-19,9%.

Прежде чем прибегать к рефинансированию, делайте расчет выгодности операции. Если с момент заключения договора со Сбербанком прошло больше третьей части срока, смысла может не оказаться вообще.

Как проходит перекредитование в другом банке

Сначала все же рекомендуем обратиться в Сбербанк, подать заявление на уменьшение процента по текущему кредиту. Запрос рассматривается около месяца, после выносится решение. Если отказано, подайте заявку на рефинансирование. Точная ставка будет известна только по итогу рассмотрения. Если она не устроит, окажется высокой, тогда анализируйте предложения других банков.

По итогу сделки кредит, выданный ранее Сбербанком, закрывается досрочно. Сумма переводится в другой банк под новые условия. Теперь платить нужно другой организации согласно обновленному графику.

Если речь об ипотеке

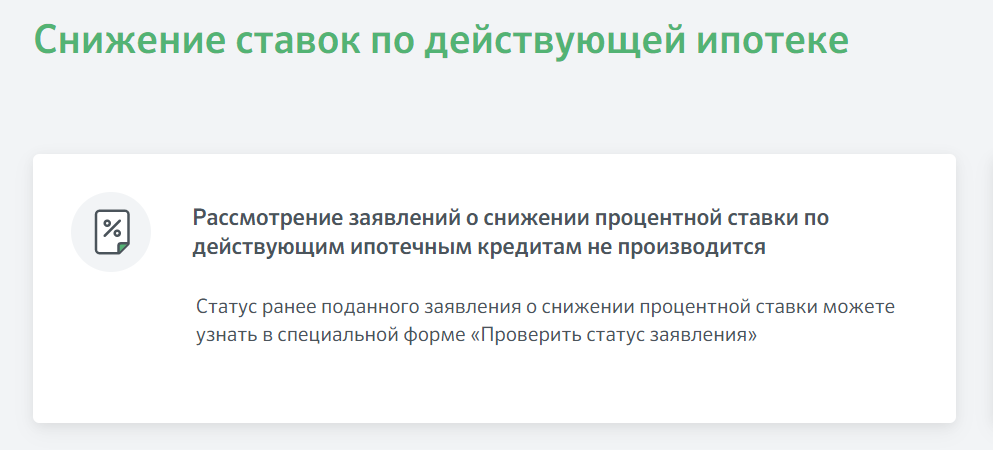

Ипотека — совсем другое дело. Отношение к таким заемщикам несколько иное. Люди реально подают заявки в Сбербанк на снижение процента по ипотеке и получают положительные решения. Об этом говорят отзывы ипотечных клиентов Сбербанка.

Но. Ранее заявки принимались на специальном онлайн-сервисе Сбербанка Домклик. Если сейчас зайти в раздел приема онлайн-заявлений, в нем висит информационная табличка о том, что запросы на уменьшение ставок по жилищным ссудам не принимается:

Так что, выполнить это действие невозможно. В России нет закона, который бы обязывал банки снижать ставки по действующим кредитам в связи с уменьшением ключевой ставки ЦБ. Они делают это на свое усмотрение, поэтому особо рассчитывать на снижение переплаты не стоит. Есть действующий договор, подписанный заемщиком, и тот обязуется соблюдать его в полном объеме.

Ипотечные заемщики также могут обращаться за рефинансированием жилищного кредита в сам Сбербанк или в сторонние банки. Процедура несколько сложнее, так как в сделке участвует залог. По процессу она схожа с оформлением новой ипотеки. И тоже рефинансирование не всегда окажется в итоге выгодным.

Источник информации:

Комментарии: 11

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: