Совместный счет

С 2018 года граждане получили право открывать в банках совместные счета. То есть это счет, которым одновременно пользуются несколько человек. Чаще всего речь идет о семьях, например, доступ дается мужу и жене. И для многих такой вариант банковского обслуживания окажется действительно удобным.

Совместные счета — это альтернатива дополнительным банковским картам. Это две разные формы обслуживания, при которых счетом могут распоряжаться несколько граждан. На Бробанк.ру рассмотрим подробно новый формат обслуживания, что он собой представляет, кто и как может пользоваться совместными реквизитами.

Законодательное регулирование

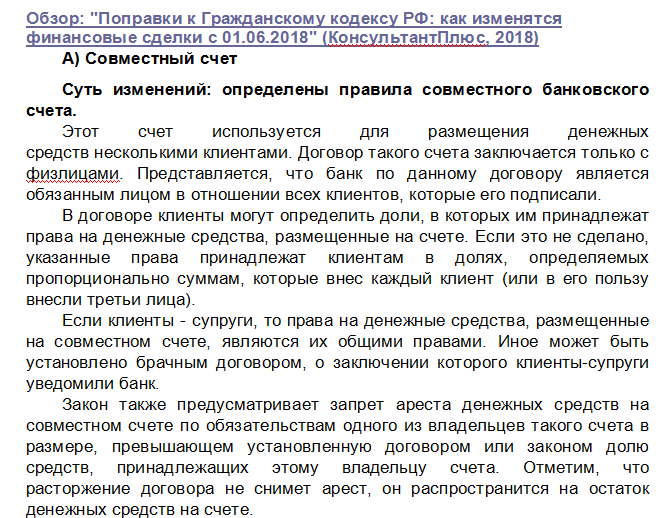

Право на открытие совместных счетов банки и граждане получили только в 2018 году. Это позволили сделать поправки к ГК РФ о финансовых сделках от 1 июня 2018 года. Раньше в России несколько граждан не могли получить доступ к одним реквизитам, и семьи пользовались единственным вариантом подобного обслуживания — дополнительными картами.

В случае с дополнительной картой один человек открывает счет и привязывает к нему дебетовую карту. После заказывает на свое же имя дополнительные платежные средства и передает их в пользования другим людям. Счет у всех этих карт один, открытый на имя начального пользователя.

Что говорит закон:

Последний аспект особо важен. Если счет открыт супругами, то при возникновении долга у одного пристав может наложить арест на все деньги. Исключение — если есть брачный договор, определяющий доли пользования супругов. Но в целом, если учесть, что имущество супругов делится 50/50, можно обратиться в суд и вернуть часть арестованного.

Если же речь не об официальных супругах, и в договоре определены доли пользования, тогда под арест попадает только доля должника. И даже если после этого расторгнуть договор, арестованная сумма уже не вернется.

Что собой представляют совместные счета

Чаще всего речь идет именно о супругах, которые ведут совместный бюджет. Общий счет для многих семей — более удобный вариант ведения расчетов. Все поступающие деньги сливаются в один “котел”, из него же и расходуются. Кроме того, так гораздо проще вести домашнюю бухгалтерию и анализировать расходы.

Для многих семей совместный счет — более удобный вариант обслуживания, поэтому они и ищут банк, где его открыть. К сожалению, предложений не так много, так как банки сами решают, какие услуги предоставлять населению. И выпуск дополнительных карт банкирам более интересен, поэтому предложение еще придется поискать.

При открытии таких реквизитов банк заключает договора со всеми, кто будет иметь доступ к счету. И по каждому договору он будет нести обязательства, как и вторая сторона. При этом возможно установить три варианта распоряжения деньгами:

К счету также можно подключить онлайн-банк, владельцы получают привязанные к нему дебетовые карточки. Каждый может зайти в общий банкинг, просмотреть выполненные операции, сделать какой-то перевод, оплатить коммунальные услуги и так далее.

Что предлагают российские банки

Общий счет в банке на двух человек и более готовы открывать далеко не все банки, эта услуга им особо не выгодна. Но найти подходящее предложение все же возможно, пусть и выбор будет крайне ограниченным.

Крупнейшие российские банки Сбербанк и ВТБ услугу открытия совместных счетов не предоставляют. Их клиенты могут только выпускать дополнительные карты.

Из крупных российских банков открыть совместный счет предлагает только Альфа-Банк. К одним реквизитам можно подключить до 4 человек, причем даже детей от 7 лет. Но это все же не тот счет, который предусматривает закон для термина “совместный”. Просто действующий клиент Альфа-Банк дает доступ к своему счету членам семьи через онлайн-банк. Реальные договора совместного пользования не заключаются.

Райффайзенбанк готов предложить только совместный доступ в онлайн-банк. То есть счет открывается на имя одного человека, который может дать доступ к нему другим людям. Тинькофф для пользования совместным счетом предлагает только выпуск дополнительных карт.

Так что, пока что рынок совместных счетов в России совершенно не развит. Возможно, вскоре ситуация как-то поменяется, в других странах это востребованный сервис. У нас пока что он на поток не поставлен.

Как в итоге вести совместную бухгалтерию

На деле невозможность открытия реальных совместных счетов — не проблема. На рынке есть инструменты, позволяющие семьям и иным гражданам пользоваться счетами совместно. Самый простой вариант — просто выпустить дополнительные карты к основному счету.

Как это выглядит:

В итоге будет один онлайн-банк, управляемый владельцем счета. Он сможет устанавливать лимиты на операции по дополнительным карточкам, отслеживать операции, может и сделать блокировку карты.

Конечно, это совсем не то, что совместный счет. Все же здесь “рулит” один человек, тогда как при совместном использовании граждане имеют идентичные права и возможности по управлению деньгами. В случае с дополнительными картами прослеживается четкая зависимость от главного владельца счета.

Неудобно и то, что на дополнительную карту нельзя оформить получение зарплаты, она же принадлежит другому человеку. Поэтому, чтобы слить деньги в общий бюджет, нужно будет пользоваться переводом.

Совместный доступ с детьми

В последнее время очень актуальным становится возможность привязки ребенка к банковскому счету родителя. Это отличная банковская услуга, формирующая финансовую грамотность несовершеннолетнего.

Так, родитель может открыть в банке счет и привязанную к нему дебетовую карту и после открыть дополнительную детскую карту. Родитель может отслеживать операции ребенка, управлять лимитами, пополнять эту карточку. При этом ребенок тоже получает доступ в специальный адаптированный детский банкинг. На сегодня отличные сервисы в этом направлении предоставляют Сбербанк и Тинькофф.

Открываем Совместный счет в банке: условия и особенности

Для упрощения ведения семейного бюджета многие супруги решают открыть общий расчетный счёт. В прошлом финансово-кредитные организации выпускали только дополнительные карточки к счёту одного из членов семьи, однако с 2018 года семьям стали доступны совместные счета. О том, что собой представляют семейные счета, а также другую полезную информацию вы узнаете из данной статьи.

Что такое совместный счет?

С 2018 года в соответствии со статьей 845 Гражданского Кодекса банки могут осуществлять открытие счета такого типа.

Преимущественно их открывают семьи, а потому их и стали называть семейными, хотя счёт могут также открывать родственники или друзья.

В законе не предусмотрены ограничения на количество человек, однако финансово-кредитные организации их устанавливают.

Так, например, в случае Альфа-Банка к общему счёту можно присоединить вплоть до четырех человек.

Каждый, кто будет использовать счет совместного владения, должен заключить договор в банке. При этом всем совладельцам будет выдана карта, ничем не отличающаяся от обычных банковских карточек: можно производить покупки в магазинах и интернет-магазинах, оплачивать жилищно-коммунальные услуги, а также снимать средства со счета.

История трат полностью отображается для каждого владельца счёта в выписке или мобильном приложении.

Карты к счёту в зависимости от выбранного банка могут быть выданы бесплатно, либо за деньги.

В договоре могут быть выбраны такие схемы распоряжения денежными средствами:

Допустим, что один из супругов кладёт 40 тыс. рублей, а второй — 70 тыс. рублей. Столько же они и смогут потратить. Совместный счет супругов позволяет увидеть расходы каждого из них и понять, какая сумма может быть потрачена без ощутимого ущерба бюджету.

Один из супругов получает 40 тыс. рублей ежемесячно, а второй — в диапазоне от 20 до 50 тыс. рублей. Доходы второго из супругов варьируются, однако нужно ежемесячно платить за коммунальные услуги и школу. Поэтому было принято решение о разделении доли по 50%. Если один из супругов пополнит счёт на 20 тыс. рублей, а второй на 40 тыс. рублей, тогда первый сможет половину, то есть 30 тыс. рублей.

Если один из совладельцев счёта имеет задолженность (штрафы, налоги) перед банком или государством, тогда счёт с большой вероятностью будет арестован.

Без заключенного брачного договора счёт полностью арестуют, поскольку по закону имущество супругов является общим.

Если же у супругов имеется брачный контракт, тогда будет наложен арест в пределах той суммы, которая фигурирует в договоре на открытие счёта. Так, допустим, если один из супругов должен государству 12 тыс. рублей, а на совместном счету имеется 20 тыс. рублей и по договору супруги могут распоряжаться половиной от суммы счёта, тогда государство может арестовать лишь 10 тыс. рублей.

Зачем нужны совместные счета

Преимущества совместных счетов были наглядно продемонстрированы в ходе двух экспериментов, которые были проведены в 2018 году для определения того, как совместный счет влияет на принятие решений о покупках в семьях:

Также в ходе исследования было установлено, что владельцам индивидуальных счётов свойственно расходовать больше средств на развлечения, в то время как при совместном счете совершаются преимущественно практические покупки.

Отличия совместного счета и дополнительной карты

Многие банки вместо совместного счёта предлагают дополнительные карты, привязанные к счёту.

При семейном счёте все участники являются его владельцами. При оформлении дополнительной карточки только один будет считаться основным держателем карты.

Карта может быть открыта не только на имя владельца, но и на чужое имя. Одновременно с этим она всегда привязывается к основному счёту и выпускается в аналогичной валюте, однако могут иметь место быть исключения.

| Действия по счету/карте | Владельцы совместного счета | Владелец основной карты | Владелец дополнительной карты |

|---|---|---|---|

| Пополнение | Да | Да | Да/Нет |

| Перевод денег | Да | Да | Да/Нет |

| Съем наличных | Да | Да | Да/Нет |

| Проверка баланса | Да | Да | Да |

| Оплата услуг и покупок | Да | Да | Да |

| Просмотр истории трат | Да | Да | Да/Нет |

| Запрашивать выписку по счету | Да | Да | Да/Нет |

| Возможность подключения других участников | Да | Да | Нет |

| Возможность устанавливать лимит трат | По условиям договора | Да | Нет |

| Возможность пользоваться овердрафтом | Да | Да | Нет |

Дополнительная карточка может быть заказана к кредитной или дебетовой карточке. Как правило, выпуск бесплатный, а обслуживание обойдется несколько дешевле основной карточки.

Так, например, владелец может платить 500 рублей ежегодно за обслуживание основной карточки и 400 рублей за дополнительную карту. Есть организации, за карты которых и вовсе не нужно платить.

Условия доступа, пополнения и просмотра операций могут отличаться. Так, например, при открытии дополнительной карточки в Сбербанке пополнение может осуществлять только держатель, устанавливается лимит трат, однако история покупок видна для всех. Иначе говоря, применение дополнительных карточек накладывает некоторые ограничения на владельцев.

Подключение и закрытие открытого счета

Каждый участник заключает договор для совместного счета, а также открывать общий счёт. Подключение нового участника к счёту может быть осуществлено без каких-либо временных ограничений.

При брачном договоре все средства по умолчанию будут общими, если в договоре не будут указаны иные условия.

Расторжение договора осуществляется в одностороннем порядке без необходимости получать согласие других владельцев счёта. Например, если счёт открыт на супруга, супругу и её родителей и первый из них пожелает расторгнуть договор, то счёт так и останется совместным, но уже только для супруги и её родителей. Одновременно с этим муж получает свою долю в соответствии с договором.

Такая возможность предусматривается на случай развода или отсутствия желания вести совместный бюджет.

Если открытие счета выполнялось на двоих, но один из владельцев скончался, тогда банк займется переоформлением услуги, сделав счёт индивидуальным. Однако распоряжаться денежными средствами на нём удастся только после того, как будет завершено вступление в наследство. Процедура получения средств может быть упрощена, если в банке сразу будет составлено завещательное распоряжение в соответствии со ст. 1128. При этом нет необходимости заверять его у нотариуса, однако это актуально в случае вклада или конкретного счета.

Общий банковский счет может быть открыт далеко не в каждом банке. Наиболее приближённое к тому, что разрешено на законодательном уровне, предлагают Райффайзенбанк и Альфа-Банк.

Стоит изучить условия в конкретной финансово-кредитной организации и только после этого принимать решение.

Где можно открыть семейный счёт

Если говорить о том, можно ли открыть совместный счет, то сейчас это можно сделать во многих банках. В частности договор совместного счета супругов может быть заключен с такими кредитными организациями:

Договор совместного счета

В случае договора о совместной деятельности клиентами могут выступать сугубо физические лица: супруги, члены религиозной группы, родственники, друзья и так далее. Если заключается брачный договор, тогда имеет место быть режим общей совместной, долевой и одновременно с этим индивидуальной собственности. В других случаях возникает правовой режим общей долевой собственности.

Перечисленные обстоятельства определяют содержание прав и обязанностей, как клиентов, так и финансово-кредитной организации.

Подключение дополнительных карт

Дополнительные карточки привязываются к главному счёту, а потому открыть их сможет только владелец счёта. В случае с Альфа-Банком сделать это можно посредством мобильного приложения. Для клиентов Сбербанка и SBI предусмотрена возможность оставить заявку. В случае Тинькофф действует заказ карты через чат или мобильное приложение.

Карту можно получить в отделении банка или курьерской доставкой. Владелец может установить лимит трат и прочие ограничения для дополнительной карточки.

При необходимости заблокировать карту стоит сообщить об этом банку. Обычно закрытие дополнительной карточки осуществляется через мобильное приложение.

Главным преимуществом дополнительных карт является то, что они позволяют легко переводить денежные средства членам семьи. К тому же благодаря такой системе можно:

Также некоторые банки предлагают владельцам карт дополнительный кэшбэк и программы лояльности.

Совместный банковский счет и дополнительные карты имеет как плюсы, так и минусы.

К недостаткам можно отнести то, что если владелец счёта умрет, то все, кому он предоставил доступ к счёту, лишаются возможности воспользоваться средствами. Главный счёт и привязанные к нему карточки будут заблокированы. Средства будут возвращены только спустя 6 месяцев в процессе наследования.

Как начать вести совместный бюджет Можно ли открыть счет на двоих и как отслеживать общие расходы

Совместные траты — одна из первых проблем, с которой сталкиваются пары. Нужно договориться, какой вклад вносит каждая сторона, как и на что тратятся деньги. Кроме того, нужно понять, как организовать весь процесс: стоит ли заводить общий счет и скидывать на него деньги для общих расходов, нужно ли начинать пользоваться программой для учета личных финансов или таблицы в Excel будет достаточно? Вместе с экспертами мы разобрались, как вести общий бюджет и обсуждать финансовые вопросы с партнером.

О чем нужно договориться, планируя общий бюджет

Советы директора по коммуникациям финансового маркетплейса «Сравни.ру» Александры Красновой

Деньги — больная тема для многих пар. По статистике проблемы с деньгами много лет являются второй по популярности причиной разводов.

Первый шаг к созданию семейного бюджета — поговорить о деньгах со своим партнером. К сожалению, в России пока нет культуры обсуждения финансовых вопросов. Многим до сих пор это кажется неромантичным или неприличным. Но никакие серьезные отношения невозможны без распределения финансов, поэтому говорить о деньгах нужно и важно.

Каковы будут ваши финансовые отношения

Каковы будут ваши финансовые отношения

Каковы будут ваши финансовые отношения

Каковы будут ваши финансовые отношенияКак вы рассчитываете жить — деньги будут зарабатывать оба партнера или только один? Это очень важно понять, чтобы ни для кого не было неприятных сюрпризов и обманутых ожиданий.

Каковы ваши цели

Каковы ваши цели

Каковы ваши целиМало кому хватает денег на все, поэтому разные цели неизбежно вызовут споры и конфликты. Чтобы свести конфликты к минимуму, обсудите приоритеты каждого из партнеров и постарайтесь прийти к компромиссу.

Какие траты вы планируете

Какие траты вы планируете

Какие траты вы планируетеДоговоритесь о том, сколько вы тратите на общие нужды (еду, квартиру, интернет, ремонт и прочее). И кто это оплачивает — вы вместе, кто-то один, по очереди. Проговорите, кому сколько примерно нужно на личные расходы (одежду, косметику, хобби).

Расходы можно распределять как угодно. Кто-то может отвечать за все бытовые расходы, кто-то за расходы на развлечения и так далее. Комбинации зависят только от индивидуальных особенностей партнеров.

Создайте финансовую систему своей семьи

Создайте финансовую систему своей семьи

Создайте финансовую систему своей семьиПосле того как вы все распишете, надо найти идеальные финансовые инструменты. Например, если вы вместе тратите деньги на продукты, нужно завести счет и привязать к нему две карточки с большим кешбэком в продуктовых магазинах. Если откладываете деньги, то найти вклад, который вам будет обоим удобно пополнять, и так далее.

Как завести общий счет

Банковский счет можно открыть только на одного человека, но к нему можно выпустить карты для разных владельцев. По словам руководителя команды роста некредитных продуктов Райффайзенбанка Павла Лоуцкера, к одному счету может быть выпущено не более трех карт, а всего на клиента не более пяти. В этом случае баланс всех карт будет единым — это баланс счета, к которому привязаны карты. Если у вас есть счет в Райффайзенбанке и вы хотите выпустить к нему карту на другого человека, нужно прийти в отделение и оформить банковскую доверенность на управление счетом. После этого владелец новой карты сможет не только распоряжаться деньгами со счета, но и видеть баланс и всю историю операций.

Банк «Тинькофф» предлагает оформить такую карту онлайн — в приложении банка достаточно выбрать пункт «Заказать доп. карту», на следующей странице вас спросят, хотите вы оформить ее на себя или на другого человека. Владелец такой карты сможет тратить деньги с вашего счета и пополнять его, но не увидит всей истории операций — ему будут доступны только те, что совершил он сам. Для отслеживания совместных трат это может быть не очень удобно, но с анализом расходов могут помочь специальные сервисы.

Всё в семью: что такое совместный счёт и как он работает в России

Создание общего бюджета — наиболее распространённая в России стратегия управления семейными финансами. Такой схемы придерживаются, по данным ТАСС, не менее 49% россиян.

Для того чтобы сводить семейный дебет с кредитом стало проще, государство ввело новую услугу — совместный счёт. Несмотря на то, что в Европе и США семейный банкинг — довольно развитая ниша, для России такой формат является новым. Рассказываем, что такое совместный счёт и как он работает в российских банках.

Что такое семейный счёт

Совместный счёт — это современная альтернатива выпуску дополнительных карт. Такой счёт открывается на имя сразу нескольких людей. Как правило, число владельцев не превышает четырёх.

Каждый совладелец получает пластиковую карту, которая по функциям не отличается от личной. Расходы по счёту видны всем владельцам в мобильном приложении или выписке.

Чаще совместный счёт заводят родственники или супруги, поэтому его называют также семейным.

В России услуга появилась в 2018 году и регулируется статьёй 845 ГК РФ. Открывать такой счёт могут только физические лица.

Зачем открывать совместный счёт

В 2018 году американские ученые провели исследование, чтобы выяснить, как вид банковского счёта — личный или семейный — влияет на тип трат.

Первый эксперимент. Участникам предложили купить кружку для кофе или для пива. Владельцы совместного счёта выбрали более практичный вариант — кофейную кружку.

Второй эксперимент. Участники выбирали, на покупку какой одежды потратить деньги — повседневной или праздничной. После покупки их просили определить необходимость обосновать своей паре мотивы трат. Большинство владельцев общего счёта считали, что должны аргументировать, почему купили ту или иную вещь.

Анализ годовых расходов участников эксперимента показал, что владельцы личного счёта тратят больше денег на развлечения, а владельцы общего счёта — на практичные вещи.

Таким образом, исследование показало, что владельцы семейного счёта тратят деньги более рационально.

Ещё 3 причины открыть семейный счёт

1 Упростить ведение семейного бюджета.

По данным Аналитического центра НАФИ, 51% россиян следят за доходами и расходами. Из них только 32% подсчитывают финансы «в уме».

Выписки по счёту — отличная альтернатива записям в блокноте или программам для ведения бюджета. С открытием семейного счёта вести учёт доходов и расходов станет проще.

2 Научить ребёнка финансовой грамотности.

Как показывает практика, чем раньше вы научите ребёнка грамотному обращению с деньгами, тем проще ему будет в дальнейшем. Совместный счёт — это удобный инструмент для обучения финансовой грамотности. А чтобы застраховать себя от значительных денежных потерь, на карту ребёнка можно установить денежный лимит при заключении договора с банком.

3 Финансово помочь близким.

В определённый момент родители становятся финансово зависимы от детей. Семейный счёт позволит вам деликатно проявить свою заботу о них.

Как открыть и закрыть семейный счёт

По закону при открытии совместного счёта договор с банком заключает каждый его совладелец. Нового пользователя можно подключить в любое время. Соответственно, чтобы закрыть общий счёт, необходимо согласие каждого участника.

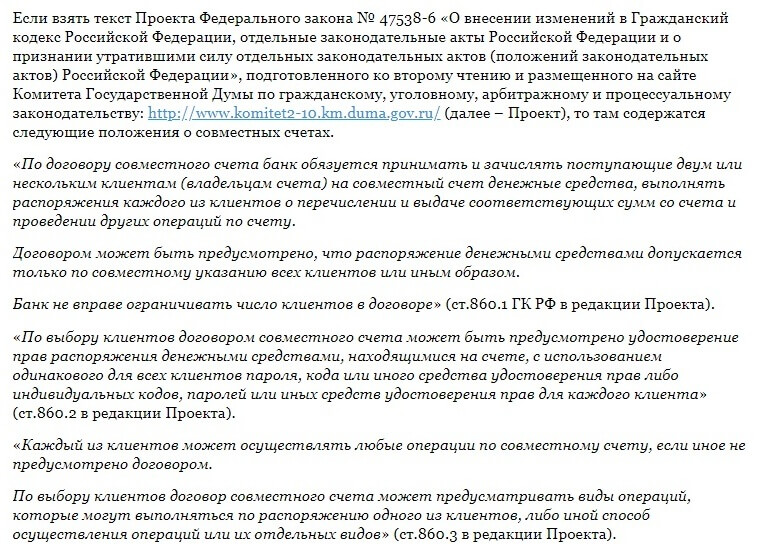

При этом, согласно ст. 860.6 ГК РФ в редакции законопроекта предполагалось также наделить совладельцев правом расторгать договор в одностороннем порядке.

Работало бы это по следующей схеме.

В окончательную редакцию эти пункты не вошли, поэтому о тонкостях, которые могут сопровождать закрытие счёта, пока остаётся только догадываться.

Условия распоряжения деньгами на совместном счёте

Договор предлагает два варианта распоряжения денежными средствами на счёте:

Если счёт открывают супруги, возможность разделения на доли на них не распространяется. Права на денежные средства, в таком случае, равные, если иное не предусмотрено брачным договором. О его наличии необходимо уведомить банк, в котором супруги открывают общий счёт.

Важно: при возникновении у одного из супругов задолженности перед государством или банком судебный пристав может арестовать счёт. Если условия распоряжения денежными средствами не регулируются брачным договором, арест накладывается на весь счёт.

При наличии брачного контракта, арестовывают только долю, указанную в банковском договоре. Например, супруг получил штраф в 10 тысяч рублей. На счёте лежит только 8 тысяч, а по договору деньгами распоряжаются в соотношении 50% на 50%. Значит арестовать можно только половину суммы, то есть 4 тысячи рублей.

Как совместный счёт работает в российских банках на практике

Мы описали, как должен выглядеть совместный счёт по закону. Теперь смотрим, как эта услуга воплощается в России на практике.

Предложения по открытию совместного счёта на рынке банковских услуг пока единичные. Более того, за таким форматом по сути скрывается услуга выпуска дополнительных карт, которая предполагает, что участники не являются в полной мере совладельцами счёта и не имеют на него равных прав.

Семейный счёт и дополнительные карты: в чём разница

Дополнительная карта — это карта, которая выпускается плюсом к основной. Главное отличие таких карт от семейного счёта, в том, кто является владельцем.

Семейный счёт открывают на нескольких участников, а владельцем дополнительной карты считается человек, на чье имя открыт счёт в банке. Это значит, что практически все операции — например, замена карты — выполняются в присутствии хозяина счёта.

Разберём подробней особенности владения дополнительными картами и семейным счётом.