Представление к поощрению (образец)

Поощрение сотрудника начинается с составления документа, подтверждающего выполнение условий для вознаграждения. Разберемся для чего нужно представление о поощрении и как его составить.

Основания для поощрения сотрудника

Основаниями для поощрения сотрудника могут стать:

Условия вознаграждения работников желательно прописать в отдельном документе — Положении о мотивации сотрудников. Подробнее с составлением этого документа можно ознакомиться в этой статье.

Составлять отдельный документ необязательно. Основания для поощрения можно прописать в уставе, коллективном договоре при правилах внутреннего трудового распорядка.

Что такое представление о поощрении

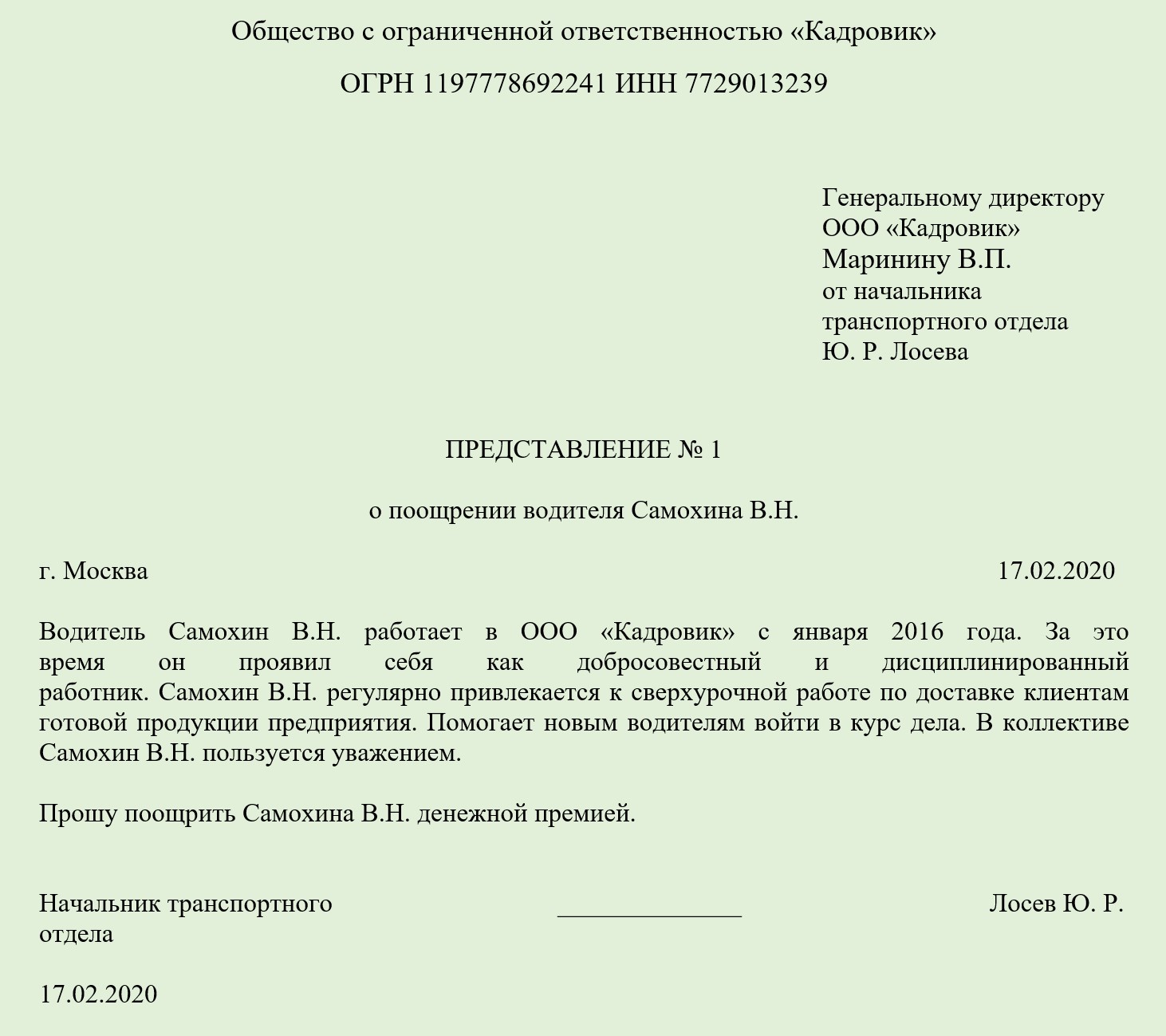

Представление о поощрении — документ, в котором непосредственный начальник сотрудника дает оценку его работе и подтверждает выполнение условий, необходимых для поощрения. Кроме начальника этот документ может составить сотрудник отдела кадров или иное лицо, имеющее на это соответствующие полномочия.

Представление к поощрению нужно, если директор организации не может оценить работу сотрудника самостоятельно. В компаниях с небольшим количеством работников, контролируемых непосредственно руководителем, представление может не составляться.

Образец представления о поощрении

Унифицированной формы этого документа нет. Вместо представления просьбу о поощрении можно изложить в форме ходатайства или служебной записки с указанием:

В представлении можно также указать на отсутствие у сотрудника дисциплинарных наказаний, штрафов и взысканий.

После составления представление направляется директору компании на рассмотрение. В случае согласия с ним руководитель ставит на документе свою резолюцию и издает приказ о поощрении.

После выдачи вознаграждения сведения о нем заносятся в трудовую книжку сотрудника (п. 4 ст. 66 ТК РФ). Данные о регулярных премиях, не относящихся к поощрению, в трудовую вносить не нужно (п. 25 Правил ведения и хранения трудовых книжек, утв. Постановлением Правительства РФ от 16.04.2003 № 225).

Образец представления на премию сотрудника

Варианты премирования

Оплата труда у каждого конкретного работодателя может формироваться из нескольких составных частей (ст. 129 ТК РФ):

Состав применяемой системы оплаты за труд фиксируется в специальном внутреннем нормативном акте работодателя (положении об оплате труда или коллективном договоре). В этом же документе или в отдельном, именуемом положением о премировании (или о стимулирующих выплатах), записываются правила назначения и выплаты премий (ст. 135 ТК РФ). Для отдельных работников, премирование которых происходит в индивидуальном порядке, эти правила могут быть внесены в трудовые договоры с ними.

Когда стимулирующие выплаты входят в систему оплаты труда, они имеют регулярный характер и выплачиваются с определенной периодичностью за определенные показатели. К их числу относятся, например, премии ежемесячные, ежеквартальные, ежегодные, на которые право у работника возникает, если:

Вместе с тем система оплаты труда может предусматривать и выплату премий разового характера, которые будут связываться с определенными нерегулярно возникающими событиями. К ним возможно отнесение событий как связанных с достижениями в трудовой деятельности, так и не связанных с ней. В число последних входят, например, премии к юбилеям, праздничным датам.

Эксперты КонсультантПлюс разъяснили какие виды поощрений предусмотрены для работников и как правильно оформить такие выплаты:

Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Если разовая премия не предусмотрена системой оплаты труда, это послужит для работодателя поводом не учитывать ее в затратах, а отнести в прочие расходы, которые нельзя будет учесть в базе по налогу на прибыль. Но для работника она все равно войдет в его доход и будет облагаться НДФЛ и страховыми взносами на общих основаниях.

О том, как разовые премии учитывают в расчете среднего заработка, читайте в статье «Учитывается ли премия при расчете отпускных?».

Когда нужна служебная записка о представлении сотрудника на премию

Регулярные премии, предусмотренные системой оплаты за труд, не требуют оформления каких-либо дополнительных документов для рассмотрения вопроса о премировании сотрудника. Процедура назначения и выплаты таких премий уже предусмотрена внутренним нормативным актом о премировании.

Но для разовых нерегулярно выдаваемых премий требуется уточнение ряда показателей, существенных для премирования:

Право принятия окончательного решения о выплате премии — как регулярной, так и нерегулярной — все равно остается за руководителем организации. Только в первом случае он утверждает итоги распределения премиального фонда, а во втором должен принять решение о выплате или невыплате премии.

Подробнее о начислении премии можно увидеть здесь.

Как оформить представление на премию: образец

Представление на премию, которое можно также именовать ходатайством о премировании или служебной запиской о представлении на премию, составляется в произвольной форме и может быть оформлено сразу на нескольких работников. Составляет представление обычно руководитель того подразделения, в котором трудится работник. Но оно может быть подано и иным лицом. Например, работником отдела кадров.

Представление адресуется руководителю организации, принимающему решение о выплате премии. В нем обязательно указывают должность и Ф. И. О. лица, подающего этот документ.

В основной части представления излагают суть обращения: в связи с чем, кого (должность и Ф. И. О.), за какой период, в какой форме и каком объеме предлагается премировать. Дополнительно здесь могут быть приведены:

В заключительной части представление должно содержать подпись лица, подающего этот документ, с расшифровкой подписи. Обязательно наличие даты составления.

Образец служебной записки о представлении на премию можно увидеть на нашем сайте.

Итоги

Составление служебной записки о представлении на премию потребуется при необходимости выплаты разовой премии нерегулярного характера как входящей в систему оплаты труда, так и назначаемой за пределами этой системы. В представлении, адресуемом руководителю организации, указывается круг премируемых лиц и приводятся значения показателей, необходимых для назначения премии (повод, период, форма и размер).

Премирование работников: правила оформления

Ст. 191 Трудового кодекса предусматривает, что за добросовестное исполнение трудовых обязанностей работодатель может поощрять своих работников. Как в этом случае все правильно оформить?

О том, какие премии выплачиваются в компании, работник должен узнать при приеме на работу. Причем это касается не только производственных премий, которые могут быть положены за выполнение каких-то обязательств, но и разовых премий — к свадьбе, рождению ребенка, окончанию вуза и другим событиям.

В ст. 68 ТК РФ говорится, что до подписания трудового договора работодатель обязан ознакомить работника под роспись с Правилами внутреннего распорядка, иными локальными нормативными актами, непосредственно связанными с его трудовой деятельностью, коллективным договором, в котором, помимо всего прочего, может содержаться информация и о премировании.

Если компания заключает с работником договор ГПХ, то есть нанимает его как исполнителя, который выполняет обязанности по договору возмездного оказания услуг, то ни о какой премии речи быть не может. Поэтому, если при заключении договора ГПХ работодатель использует слово «премия», он сильно рискует — такой договор может быть переквалифицирован в трудовой. Поощрить человека, с которым заключен договор ГПХ, работодатель может, написав об изменении цены по договору.

Работник должен знать, как считается премия и что ему необходимо сделать, чтобы ее получить. Это важно, поскольку в ст. 252 НК РФ сказано, что все начисления принимаются в качестве расходов в том случае, если они отражены в трудовых и (или) коллективных договорах.

Работодатель должен отразить премирование одним из способов:

В любом случае действует один принцип: взяв в руки коллективный договор, мы должны через Положение о премировании или через коллективный договор выйти на порядок начисления премий.

Иногда организация прописывает в трудовом договоре, что премия начисляется по решению руководителя. Однако этот вариант — рискованный, и он не является гарантией того, что налоговый эксперт лояльно отнесется к такой формулировке.

Виды премий

Можно выделить два вида премий:

1. Премии, которые предусмотрены системой оплаты труда на основании конкретных показателей и условий премирования, разработанных в компании.

Такие премии — часть материальной мотивации работников, они обладают стимулирующим характером. Выплачиваются с периодичностью (ежемесячная, годовая, квартальная и др.) и обычно устанавливаются в определенном размере.

2. Разовые премии, которые не входят в систему оплаты труда.

Выплачиваются сотруднику за определенные достижения, многолетнюю добросовестную работу, выполнение срочного и важного задания или к знаменательным событиям (например, к юбилеям и профессиональным праздникам).

Выплата разовой премии осуществляется по одностороннему усмотрению работодателя. Основанием является Приказ руководителя.

Удобное и безошибочное ведение кадрового учета в веб-сервисе

Приказ на премию

Приказ руководителя оформляется по унифицированным формам, утвержденным Постановлением Госкомстата РФ от 05.01.2004 № 1: Форма Т-11 или Форма Т-11А (для премирования группы работников).

В Указаниях по применению и заполнению форм говорится, что Форма Т-11 и Форма Т-11А:

На основании приказа вносится запись в личную карточку работника (Форма Т-2 или Форма Т-2ГС (МС)) и его трудовую книжку.

При оформлении всех видов поощрений, кроме денежных вознаграждений (премий), допускается исключение из Формы Т-11 реквизита «в сумме ______ руб. _____ коп».

При заполнении Формы Т-11 указываются ФИО, структурное подразделение, вид поощрения (благодарность, ценный подарок, премия и т.д.). Если речь идет о материальной помощи и ценных подарках как элементах премирования, то, согласно п. 28 ст. 217 НК РФ, НДФЛ не исчисляется, если материальная помощь не достигла 4 000 руб. в год, а если достигла, то НДФЛ начисляется только с превышения и отдельно льготируется, тоже в размере 4 000 руб., нарастающем с начала года, подарок.

Арбитражная практика показывает, что подарок — это не деньги, а вещь. Тем не менее иногда налоговая расценивает как подарок и деньги. Поэтому нужно быть готовыми к неоднозначному подходу налоговой к подобным ситуациям.

Алгоритм премирования сотрудников

Если с работником заключается трудовой договор, то нужно учитывать несколько важных деталей. Согласно ст. 57 ТК РФ, условия оплаты труда, в том числе надбавки, доплаты и поощрительные выплаты, являются обязательными для включения в трудовой договор.

Трудовой договор должен ясно давать понять, при каких условиях и в каком размере будет выплачиваться премия.

Правильно обозначить в трудовом договоре условия о премировании можно следующими способами:

Такой вариант используется редко, так как не дает возможности при необходимости изменить текст трудового договора. Работодатель может это сделать только в том случае, если точно будет уверен в готовности работника подписать измененный вариант.

Если работодатель все же принимает решение включить премию в трудовой договор, то он должен указать ее размер: сумму или порядок ее определения — формулу. Это может быть сумма, которая умножается на определенные коэффициенты, зависящие от того, какие работы выполняются сотрудником, где он работает (допустим, на Крайнем Севере).

Если премия прописана в трудовом договоре, то не выплатить её компания не имеет право. В противном случае работник может обратиться в суд.

При этом в коллективном договоре указывается, кто, как и за что премируется. Однако внести изменения в коллективный договор еще сложнее, чем в трудовой договор. Поэтому большинство организаций выбирают третий вариант.

Документ удобен тем, что не является двусторонним и подписывается одним лицом. Но в трудовом договоре обязательно должна быть ссылка на Положение.

Положение о премировании

Положение о премировании пишется на всю организацию, соответственно, распространяется на всех работников. При этом в одной организации может быть несколько Положений о премировании. Так, например, можно разработать документ для каждого филиала компании.

Содержание Положения о премировании:

Иногда в Положении о премировании пишется основание для депремирования. Однако, чтобы у трудовой инспекции не возникало лишних вопросов, лучше избегать слова «депремирование», а использовать термины «повышающий коэффициент» и «понижающий коэффициент».

Лишение премии за нарушение дисциплины

В Информации Роструда от 10.12.2018 уточняется, что при начислении премии работодатель вправе установить условия ее полного лишения или снижения ее размера. Одним из таких условий может быть дисциплинарный проступок.

«Установление критериев для лишения премии или снижения ее размера относится к компетенции работодателя, за исключением случаев, когда, например, условия премирования определены в соглашении», — разъясняет Роструд.

В то же время суд может взыскать невыплаченную премию, если будет доказано, что к дисциплинарной ответственности работник привлечен незаконно.

Как учитываются премии при расчете среднего заработка

Расчет среднего заработка определяется ст. 139 ТК РФ и Постановление Правительства от 24.12.2007 № 922. Этот вопрос, в частности, детализируется в п. 15 Постановления.

Постановление определяет не больничные, а отпускные и командировочные, поскольку во время командировок начисляется средняя заработная плата. Поэтому п. 15 пункт относится к этим двум случаям.

В п. 15 сказано, что при определении среднего заработка учитываются:

Если в расчетном периоде было начислено несколько премий за один показатель, то включается какая-то одна премия. Допустим, у менеджеров по продажам в зависимости от продаж начисляются три премии: 1 % с объема продаж, 0,5 % от продаж как поощрение особо успешных менеджеров и 5 % от продаж из фонда премирования. Соответственно, в данном случае будет включаться в расчет только одна премия, так как все перечисленные премии выплачиваются по одному и тому же основанию.

Если у вас одна премия начисляется за продажи, а вторая — за выход на работу в выходные, тогда включать нужно обе премии, потому что эти выплаты идут по разным показателям.

Такие премии включаются, если были начислены за какой-то период больше месяца, но не больше расчетного периода. Включаются по одной за каждый показатель (например, если выплачивалась премия по итогам работы за квартал и еще была премия отдельным сотрудникам за выполнение срочных заданий).

Такие премии включаются в расчет в размере месячной части за каждый показатель за каждый месяц расчетного периода.

Например, это может быть премия по окончании большого проекта, который длился несколько лет. В этом случае за год расчет будет включен в размере 1/3.

Как правило, такая премия начисляется в феврале. В связи с этим нередко возникает вопрос: что делать, если сотрудник уволился в конце января? Нужно ли начислять ему премию в этом случае? Ответ на вопрос содержится во внутренних документах компании. Если в них прописано, что премия выплачивается по итогам года, то работник, отработавший 12 месяцев и уволившийся по окончании года, должен ее получить.

Если же во внутренних документах прописано, что работник, который уволился до начисления премии, не имеет права на нее, то работник не вправе претендовать на выплату. Законодательство по этому вопросу не дает указаний.

Согласно Постановлению № 922, вознаграждение по итогам работы за год, начисленное за предшествующий событию календарный год, учитывается независимо от времени его начисления.

Нужно ли платить годовую премию работнику, уволившемуся в октябре?

В Апелляционном определении Верховного суда Республики Карелия от 25.09.2018 № 33-3344/2018 рассматривается ситуация, когда работодатель, издав приказ о годовой премии, которая выплачивалась с учетом отработанного времени, не внес в списки сотрудника, уволившегося за два месяца до окончания года.

Суд посчитал, что такие действия имеют дискриминационный характер (сотрудника поставили в неравное положение с остальными) и взыскал с компании премию.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как подобрать основание для премирования, чтобы расходы не урезали?

Премия по ТК

Основания для премирования работников, порядок и сроки его проведения устанавливает сама конкретная фирма своими внутренними документами (ст. 135 ТК РФ).

Для налогового учета выплата премий за те или иные показатели должна быть предусмотрена Правилами внутреннего трудового распорядка, Положением о премировании, коллективным или трудовым договором. Только в этом случае ее можно отнести к расходам при расчете налога на прибыль. Если таких документов нет, то сумму премии при налогообложении прибыли не учитывают, даже если она выплачена на основании приказа директора (п. 21 ст. 270 НК РФ).

Самая распространенная система премирования – так называемое общее премирование. Размеры, как правило, невысокие – либо в процентах от оклада, либо в фиксированных суммах. Премия назначается общим приказом по итогам месяца или квартала. Могут быть определены сотрудники, допустившие нарушения и лишенные премии.

Формулировки приказов весьма однообразны:

Другой вариант премирования – поощрение не всех сотрудников, а наиболее отличившихся. И размеры премий в этом случае повыше, они могут быть даже больше оклада. При индивидуально ориентированном премировании поощряют, как правило, не за период, а за конкретные успехи. В приказе должна быть наиболее точная формулировка достижения.

Вот здесь-то компании чаще всего и попадаются.

Налоговики изучают основания для премирования и очень часто находят причины отказов в принятии расходов и доначисляют налог, подводя это под экономическую необоснованность.

Формулировки приказов на премирование не должны быть расплывчатыми. Из них должно следовать, что сотрудник премируется за то, что он принес максимальную пользу компании.

Убыток – не повод для отказа от премирования

Многие компании премируют своих самых ценных сотрудников даже при получении убытков.

В такой ситуации инспекция наверняка будет снимать расходы, как необоснованные. Можно ли им как-то противостоять?

Можно. Главный аргумент: премия назначена не за прибыльность бизнеса, а за другие достижения, которые способствовали увеличению выручки.

Варианты можно придумать разные, к примеру:

При этом важно в приказе расписать конкретно, какой и с кем был заключен выгодный контракт, какое конкретно срочное или особо сложное задание сотрудник выполнил и т. д.

Постановление АС Поволжского округа от 17 февраля 2015 г. № Ф06-20220/2013 демонстрирует, что при премировании работника за внедрение новых моделей продукции нужно иметь детализированную информацию о них, а также о новых источниках финансирования, появившихся в связи с их внедрением.

Главное, чтобы было ясно: премия выписана не за увеличение или достижение прибыли в работе фирмы, а за увеличение выручки. То есть это другой показатель деятельности. Даже при увеличении выручки по итогам периода может быть получен убыток.

Лучше, если в документах на премирование говорится не о прибыли, а о выручке. Инспекции будет сложно это опровергнуть, а тогда и доначисление налога можно будет оспорить (см., к примеру, постановление ФАС Московского округа от 6 февраля 2014 г. № А40-33091/13).

Если не достигнут результат, за который положена премия

Наличие убытка – это не единственное основание, по которому налоговики могут снять расходы на премии.

Другая причина, на которой компании как раз попадаются довольно часто – это премирование по показателю, который не достигнут.

Вот довольно яркий пример.

Работника премировали «за урегулирование отношений с контрагентом». Налоговики установили, что приказ с такой формулировкой противоречит другим документам. Действительно: фирма судилась с контрагентом, но спор проиграла. А в чем при этом заключается «урегулирование отношений», пояснить не смогла.

Вывод, который поддержали суды: премия выдана без оснований и является экономически не оправданной (Постановление АС Московского округа от 20 октября 2017 г. № А40-163997/2016).

А как же стоило написать? Можно было подойти по-другому, указав другие достижения этого же работника в этом же деле. Например, ведение переговоров с контрагентом, в результате чего тот отозвал часть своих претензий; общая отсрочка даты окончательных расчетов, которая выпала на период, когда фирма преодолела период временных финансовых трудностей и т. д.

Конечно, все это нужно еще и подтвердить документально: перепиской, отчетами, справками и др.

Помните: премируя работников, важно правильно подобрать основание для поощрения и обеспечить документальное подтверждение. Тогда расходы не снимут.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Порядок поощрения работников

Для повышения производительности труда и мотивации сотрудников работодатель может ввести в организации систему стимулирования. Одним из ее методов является поощрение работников. Рассмотрим основные виды поощрений и порядок их назначения.

Что такое поощрение

Поощрение — метод стимуляции работников за добросовестный и профессиональный труд. Вознаграждая сотрудника за хорошо выполненную работу, вы не только мотивируете его и дальше усердно трудится, но и стимулируете остальной коллектив.

Отсутствие в организации системы мотивации персонала ведет к снижению производительности труда. Ведь если работник, качественно и быстро выполняющий работу, остается незамеченным руководителем, то стимул трудиться больше остальных у него снижается. Зачем тогда стараться?

В тоже время неграмотное стимулирование может привести к негативным последствиям: конфликтам в коллективе, снижению заинтересованности в работе и т. д.

Подходы к стимулированию сотрудника

Чтобы стимуляция имела положительный эффект, нужно придерживаться следующих принципов при назначении поощрений:

Все меры поощрения должны основываться на законе. Их виды, порядок и сроки назначения нужно прописать в отдельном локальном нормативном акте. Таким документом, как правило, является Положение о мотивации работников. Назначение и выдача поощрения должна оформляться документально на каждом этапе: начиная с представления на вознаграждение и заканчивая приказом о его назначении.

Оценка работы каждого сотрудника должна быть объективной и непредвзятой. При определении мер поощрения нужно оценить вклад каждого работника в общее дело: как начальника, так и рядового специалиста.

Система поощрения, утвержденная в компании, доводится до сведения каждого сотрудника путем ознакомления под роспись с соответствующим ЛНА. Поощрение желательно проводить публично: на собрании или торжественном мероприятии. Это повысит авторитет работника и его значимость в коллективе.

Размер и вид вознаграждения должен соответствовать вкладу сотрудника в конечный результат. Чем больше сотрудник старался и достиг — тем больше и лучше поощрение. Это нужно учитывать и при вознаграждении руководящего состава.

Помимо основных видов поощрения, установленных ТК РФ, работодатель может установить дополнительные, предусмотренные ЛНА.

Виды поощрений

Все виды поощрений можно разделить на:

К материальному поощрению относится денежная премия или ценный подарок. Им может стать также компенсация стоимости оздоровительного отдыха, беспроцентный заем на покупку квартиры и т. п.

К моральному поощрению относится благодарность, почетная грамота, похвала, нагрудный значок или фото на доске почета. Моральное поощрение не менее важно: публичное признание успеха повышает самооценку сотрудника и его престиж среди коллег.

Регулярное поощрение, чаще в виде премии, выдается по итогам конкретного периода времени (месяца, квартала, полугодия), если сотрудник выполнил условия премирования. Порядок назначения этого вида вознаграждения нужно прописать в ЛНА. Для разового поощрения отдельный ЛНА можно не утверждать, достаточно соответствующего приказа. Если вознаграждается директор, то дополнительно составляется протокол собрания учредителей или решение единственного участника.

Основными видами поощрения являются: объявление благодарности, выдача премии, награждение ценным подарком, почетной грамотой или присуждение звания лучшего по профессии (ст. 191 ТК РФ). Дополнительные виды поощрения устанавливаются работодателем и определяются уставом, коллективным договором или правилами внутреннего трудового распорядка. Дополнительным поощрением может стать абонемент в фитнес-клуб, скидка на продукцию компании, подарочный сертификат.

К локальному поощрению относится вознаграждение сотрудника за успехи внутри компании. За особые трудовые заслуги перед обществом и государством сотрудника могут представить к государственной награде.

Общие виды поощрений, применимые ко все сотрудникам, предусмотрены ТК РФ. Специальные действуют только для отдельных категорий работников, например, занятых на госслужбе. Такими поощрениями являются представление к очередному званию или чину, денежное поощрение за безупречную службу и т. п.

Основания для поощрения

Поощрять сотрудников можно за:

Основания для назначения поощрения обязательно нужно прописать в ЛНА и подтвердить документально. В противном случае, у налоговиков могут возникнуть сомнения в правомерности включения этих затрат в расходы по налогу на прибыль.

Порядок поощрения сотрудников

Порядок поощрения состоит из следующих этапов:

Выполнение условий поощрения

Основания назначения поощрения прописываются в одном из следующих документов:

Составляется непосредственным руководителем сотрудника. В нем указываются основания для поощрения работника и обоснованность его назначения. Подробнее о порядке составления этого документа можно узнать в статье «Представление к поощрению (образец)».

Этим документом оформляется поощрение генеральному директору в компании, где несколько учредителей. Ведь самому себе назначить вознаграждение руководитель не вправе. Подробнее о составлении этого документа можно узнать в статье «Премия директору: образец протокола общего собрания учредителей».

Составляется для поощрения директора в компании с единственным участником. Если учредитель исполняет функции руководителя, он может поощрить сам себя. В остальных случаях самопоощрение (самопремирование) не допускается. Подробнее о составлении решения можно узнать статье «Решение единственного учредителя о премировании директора».

Издание приказа о поощрении

Приказ составляется в свободной форме или по унифицированному образцу. Типовые формы приказа о поощрении по форме Т-11 и Т-11а утверждены Постановлением Госкомстата РФ от 05.01.2004 № 1.

Унифицированная форма Т-11 используется при поощрении одного сотрудника, форма Т-11а — при поощрении нескольких работников.

Внесение сведений о поощрении в кадровые документы

Данные о вознаграждении вносятся в трудовую книжку сотрудника и личную карточку.