Как обратиться в ФАС за разъяснением

Запрос разъяснений ФАС – это обращение с целью получения комментариев, относительно применения норм антимонопольного законодательства. Подается в письменном, электронном виде или через форму на официальном сайте.

В каких случаях обращаются в антимонопольную службу

Антимонопольное законодательство представляет собой совокупность правовых норм, регулирующих правоотношения деятельности организаций в области рекламы, контрактной системы, закупки товаров, работ и услуг отдельными юрлицами, градостроительной деятельности. Юридический статус разъяснений ФАС характеризуется как правовая позиция государственного органа, не являющаяся нормативно-правовым актом. Среди оснований обращения выделим следующие:

Как подготовить запрос

Обязательной формы документа на законодательном уровне не установлено. Применяются общераспространенные правила составления обращений в государственные органы. Для физических лиц применима ст. 7 Федерального закона от 2 мая 2006 г. № 59-ФЗ. В обращении следует указать:

Такие же требования предъявляются к обращениям юридических лиц. Документ подписывает полномочное лицо. Дополнительно следует указать ОГРН и ИНН юридического лица. В качестве приложения прикладывается документ-основание подписанта: доверенность, решение участника. По своей инициативе заявитель вправе приложить документы, способствующие быстрому решению вопроса. Непредставление документов, подтверждающих доводы заявления, не является основанием для отказа в принятии обращения. Рассмотрим пример письма в ФАС по обстоятельствам непреодолимой силы.

(наименование или ФИО)

______________________________________ совершило следующие действия ______________________________________ Это подтверждается ______________________________________. На основании вышеизложенного прошу дать разъяснения по данному вопросу и направить ответ в письменной форме. Подтверждающие документы прилагаю.

Как передать обращение

Законодательно предусмотрена возможность передачи в письменной и электронной форме. В первом случае письмо поставщика в ФАС подается посредством обращения в государственный орган и предоставления документов. На своем экземпляре попросите поставить отметку о регистрации с указанием входящего номера, даты и подписи должностного лица. При направлении почтой используйте заказное уведомление. Обязательно сделайте опись вложения. Так вы подтвердите перечень отправленных документов.

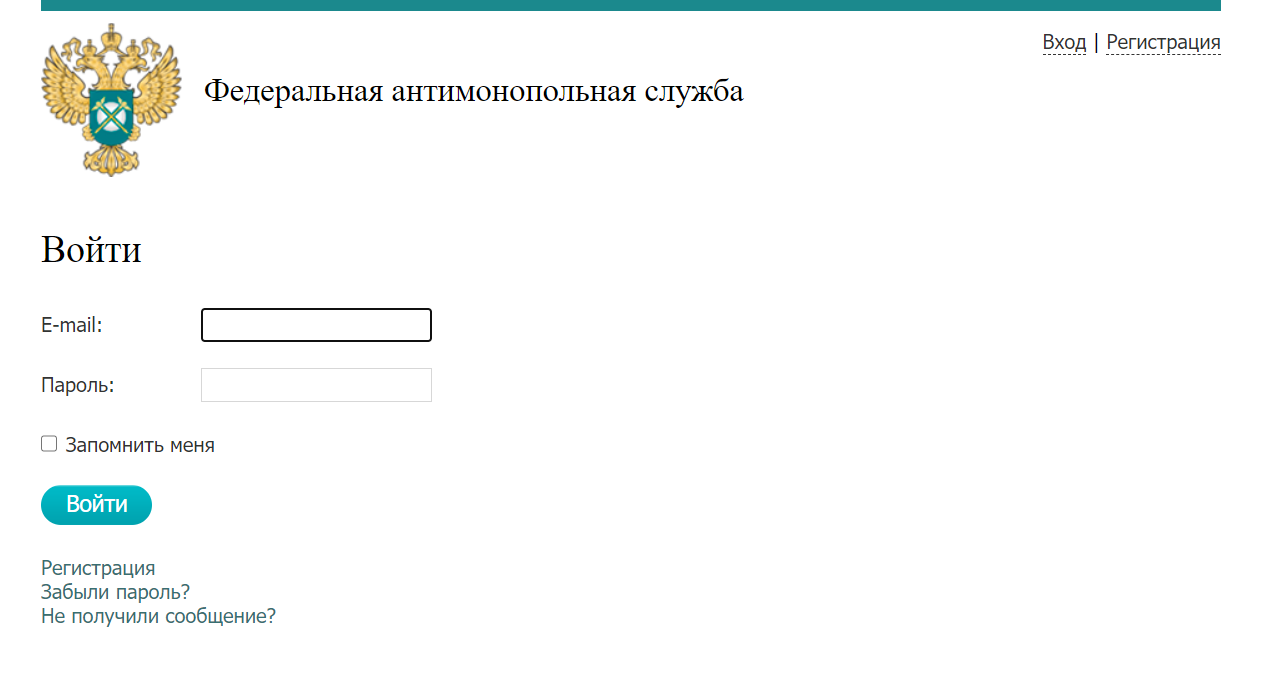

Заявление в электронном виде подается через портал государственных и муниципальных услуг или через сайт ведомства. Если обращение о разъяснении подается в форме электронного документа, обязательно наличие электронной подписи. Рассмотрим поэтапно порядок обращения через сайт ведомства.

Шаг 1. Заходим на официальный сайт Федеральной антимонопольной службы. В верхней части главной страницы выбираем поле «Написать в ФАС». Пролистываем до конца открывшееся окно и выбираем вкладку «Написать письмо».

Шаг 2. Выберите управление, где рассматривается заявление, и укажите контактные данные: телефон, адрес электронной почты.

Шаг 3. Изложите текст вашего обращения. При заполнении формы вы вправе указать несколько контактных лиц по заявлению.

Шаг 4. Прикрепить подтверждающие файлы. Ограничение на размер прикрепляемого файла составляет 10 мегабайт. Нажмите «Направить письмо».

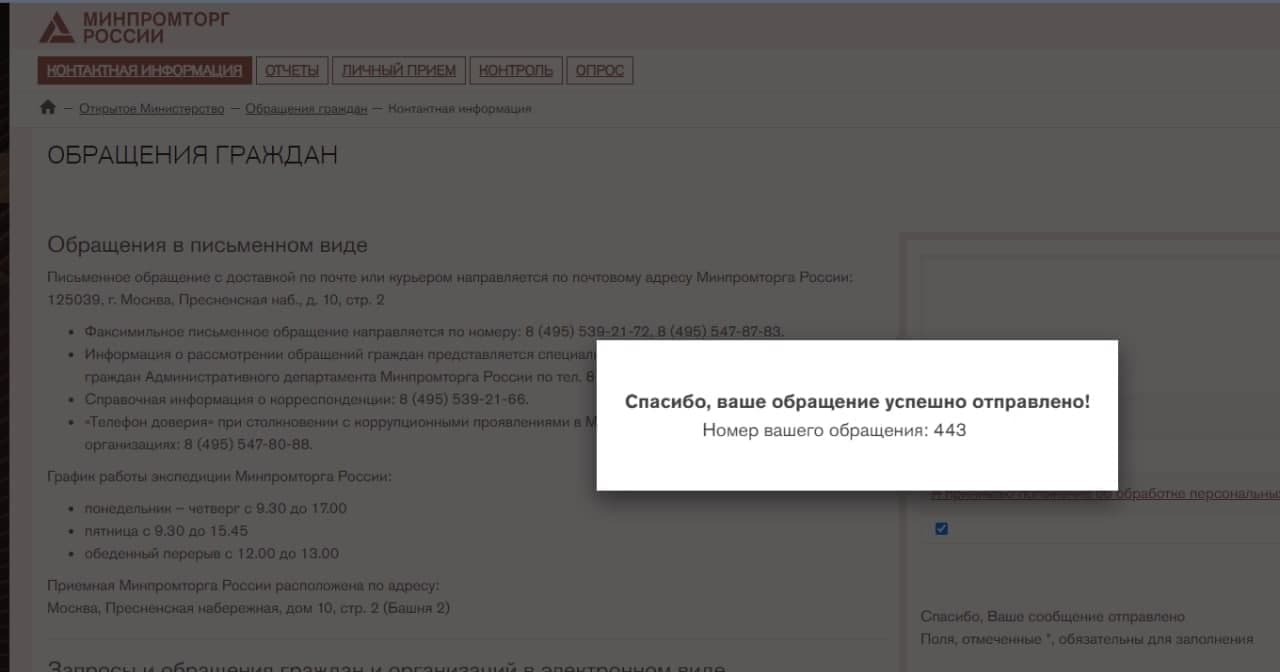

После отправки документа вам придет уведомление с номером и датой регистрации. Ход рассмотрения отслеживают на сайте в разделе «Обратиться в ФАС».

Вам в помощь образцы, бланки для скачивания

Скачать образец письма-разъяснения от физического лица (разъяснение законодательства о госзакупках)

Скачать образец, как написать письмо в ФАС от физического лица (разъяснение антимонопольного законодательства)

Скачать образец обращения в ФАС от юридического лица (разъяснение об условиях аукциона)

Обращаемся с запросом в финансовые и налоговые органы

Г.Н. Химич, эксперт журнала «Российский налоговый курьер»

Публикация подготовлена при участии специалистов Сводно-аналитического управления ФНС России

Нередко налогоплательщикам нужно получить информацию или разъяснения из официальных источников, например из финансовых или налоговых органов. Как определить, куда надо обращаться? Как правильно составить запрос и какие документы следует к нему приложить?

Куда и с каким вопросом обращаться

Налоговые органы согласно пункту 1 статьи 21 НК РФ предоставляют налогоплательщикам бесплатную информацию:

— о действующих налогах и сборах;

— законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах;

— порядке исчисления и уплаты налогов и сборов;

— правах и обязанностях налогоплательщиков;

— полномочиях налоговых органов и должностных лиц.

Кроме того, налогоплательщики вправе получать от налоговых органов формы налоговой отчетности и разъяснения о порядке их заполнения.

От Минфина России налогоплательщики могут получать письменные разъяснения по вопросам применения федерального законодательства о налогах и сборах. За разъяснениями регионального налогового законодательства надо обращаться в финансовые органы субъектов Российской Федерации, а нормативных правовых актов местного значения — в органы местного самоуправления. Ответы на свои вопросы налогоплательщики получают на бесплатной основе.

Вопросом о том, чем отличается информация о порядке исчисления налогов и сборов, предоставляемая налоговыми органами, от разъяснений по вопросам применения налогового законодательства, за которыми нужно обращаться в финансовые органы, задаются многие налогоплательщики. По сути, чтобы правильно исчислить налог, надо правильно применить налоговое законодательство.

Налоговые органы предоставляют информацию, которая непосредственно содержится в Налоговом кодексе и нормативных правовых актах, принятых в соответствии с ним. Например, о том, как правильно определить налоговую базу и исчислить налоги (сборы), о налоговых и отчетных периодах, сроках уплаты, льготах и т. д.

ПРИМЕР 1

И.И. Иванов направил в налоговую инспекцию обращение с вопросом: имеет ли налогоплательщик право на социальный налоговый вычет в размере стоимости комплексного курса лечения ожогов 30% поверхности тела?

Инспекция сообщила И.И. Иванову, что налогоплательщик вправе применить указанный вычет при соблюдении требований статьи 219 НК РФ, учитывая, что указанный курс лечения включен в Перечень дорогостоящих видов лечения, утвержденный постановлением Правительства РФ от 19.03.2001 № 201. Кроме того, инспекция разъяснила порядок предоставления социального налогового вычета, включая требования, перечисленные в статье 219 НК РФ.

Однако довольно часто на практике возникают нестандартные ситуации и вопросы, на которые в Налоговом кодексе и сопутствующих ему документах ответов не содержится. Субъекты налоговых отношений могут столкнуться и с противоречиями в законодательных актах. Тогда за разъяснениями следует обращаться в Министерство финансов РФ или соответствующие региональные (местные) органы. Финансовые органы разъясняют неточности, неясности и таким образом устраняют пробелы в законодательстве о налогах и сборах.

Заметим, что многие налогоплательщики по сложившейся традиции обращаются со спорными вопросами о применении налогового законодательства в налоговые инспекции. Мотив простой: налогоплательщики считают, что важнее знать позицию того органа, который фактически проводит налоговые проверки.

Однако это мнение ошибочно. Налоговые инспекции не имеют права давать разъяснения по этим вопросам. В таких случаях они должны в 5-дневный срок переадресовать запрос в Минфин России, финансовые органы субъектов РФ или органы местного самоуправления. При этом налогоплательщик должен быть уведомлен, что его запрос переадресован.

ПРИМЕР 2

ГУП «Восток» обратилось в налоговую инспекцию с просьбой разъяснить следующие вопросы.

1. По какой ставке НДС облагается реализация работ, непосредственно связанных с перевозкой товаров, которые помещены под таможенный режим международного таможенного транзита?

2. Учитываются ли при определении налоговой базы по налогу на прибыль организаций инвестиции, полученные при проведении инвестиционных конкурсов, если в отчетности они не учтены отдельно?

3. Каков порядок обложения налогом на прибыль организаций дохода государственного унитарного предприятия от реализации безвозмездно переданного имущества с учетом того, что статьей 43 Бюджетного кодекса установлено, что средства, полученные от такой реализации, зачисляются в соответствующие бюджеты в полном объеме?

Поскольку первые два вопроса требуют разъяснений о налоговой ставке и порядке определения налоговой базы, ответы на них руководителю ГУП «Восток» дала налоговая инспекция. Третий же вопрос затрагивает разъяснение содержащих противоречия положений Налогового и Бюджетного кодексов. Поэтому инспекция направила вопрос по почте в Минфин России, уведомив об этом ГУП «Восток».

Налогоплательщики нередко выражают недоумение по поводу того, что вышестоящая организация пересылает их обращение в нижестоящую. Основной причиной такого «невнимания» к проблемам налогоплательщиков является то, что о способе решения данного вопроса уже проинформированы нижестоящие органы. И в этом случае ответ налогоплательщику будет дан налоговым органом по месту его учета.

Как правильно оформить запрос

ПРИМЕР 3

Индивидуальный предприниматель А.А. Сидоров направил в налоговую инспекцию по месту своего учета обращение. В нем он сообщил, что намерен начать деятельность на валютном рынке «Интернет-Биржа Валют». В связи с этим он попросил разъяснить, как будет облагаться указанная деятельность и какие налоги ему надо будет заплатить.

Налоговая инспекция, рассмотрев обращение А.А. Сидорова, направила ему ответ с отказом в разъяснении его вопроса. Инспекция обосновала это тем, что в настоящее время А.А. Сидоров не признан налогоплательщиком по деятельности, которую он намерен вести.

Еще одна рекомендация налогоплательщикам. Если в обращении есть ссылка на различные документы (к примеру, на судебные постановления или решения налоговых органов), их оригиналы или копии целесообразно приложить к запросу. Одного лишь указания на содержание этих документов недостаточно. Для составления исчерпывающего ответа налоговым и финансовым органам необходимо ознакомиться с самим документом. Ведь не исключено, что налогоплательщик в своем запросе может неточно отразить суть документа.

К ответам, полученным из Минфина России, надо относиться очень внимательно. Подтверждением тому, что изложенные в ответе разъяснения — это официальная позиция министерства, является подпись министра финансов Российской Федерации, его заместителей, директора Департамента налоговой и таможенно-тарифной политики и его заместителей. На это указано в письме Минфина России от 06.05.2005 № 03-02-07/1-116.

ПРИМЕР 4

Руководитель ЗАО «Енисей» направил обращение в Управление ФНС России по г. Москве. В обращении указывалось, что налоговая инспекция в результате выездной налоговой проверки приняла в отношении ЗАО «Енисей» неправомерное решение о привлечении к налоговой ответственности.

Руководитель ЗАО «Енисей» просил вышестоящую инстанцию отменить это решение. При этом к запросу не были приложены оспариваемый акт налоговой инспекции и возражения налогоплательщика.

УФНС России по г. Москве направило в адрес ЗАО «Енисей» ответ с отказом в рассмотрении жалобы. Основанием для отказа послужило то, что документы, необходимые для рассмотрения жалобы, отсутствуют.

Сегодня телекоммуникационные технологии получили большое распространение. Поэтому налогоплательщики часто обращаются в налоговые органы либо по электронной почте, либо оставляя свой вопрос на сайте. Естественно, в этом случае невозможно подтвердить полномочия лица, которое подписало запрос. В таких ситуациях налоговые органы руководствуются Порядком приема и рассмотрения обращений в ФНС России в электронном виде. Порядок размещен на сайте ФНС России www.nalog.ru.

Обращения с неполной или неточной информацией об отправителе не рассматриваются. Не принимаются также к рассмотрению обращения, в которых содержатся вопросы, не относящиеся к компетенции ФНС России или требующие в соответствии с установленным порядком наличия удостоверяющих реквизитов (подписи, печати и др.).

Документы, переданные в электронном виде без использования в установленном порядке технологии электронной подписи, не имеют юридической силы. Данный способ может применяться для передачи документов, не требующих удостоверения их подлинности.

Таким образом, если в обращении налогоплательщика, направленном на сайт налогового органа, поставлен вопрос о конкретной хозяйственной ситуации, возникшей в процессе деятельности, то ответ может не содержать необходимой информации. Ведь в этом случае для решения вопроса необходимы удостоверяющие реквизиты (подпись, печать и др.). Поэтому лучше в обращении изложить вопрос в общей форме, а не затрагивать конкретную ситуацию.

И последнее. Налогоплательщики должны обращаться в налоговые органы по месту своего учета. Обращение в вышестоящие налоговые органы возможно только в том случае, если налогоплательщик сомневается в правильности ответа или ответ вообще не получен. Причем запрос налогоплательщика и ответ уполномоченного лица могут быть как устными, так и письменными. Что касается запроса в финансовые органы, то он всегда должен быть письменным.

Кто вправе подписать запрос

Уполномоченный представитель организации действует на основании доверенности, оформленной согласно гражданскому законодательству. Следовательно, запрос в финансовые или налоговые органы должен подписать либо руководитель, либо уполномоченный представитель. Последний прикладывает к запросу доверенность либо ее копию, заверенную руководителем организации.

Если запрос подписал не руководитель, а, например, главный бухгалтер или юрисконсульт и документы, подтверждающие его полномочия, не представлены, налоговый орган откажет в рассмотрении такого обращения. Причина тому — отсутствие оснований для рассмотрения. Право на получение информации или разъяснений имеет только законный или уполномоченный представитель организации.

Обратите внимание: обращения учредителей, не являющихся законными или уполномоченными представителями, также не рассматриваются.

Сотрудники аудиторских, консалтинговых и юридических фирм могут быть уполномоченными представителями организации-налогоплательщика. Поэтому при наличии доверенности они также могут обращаться с запросами в компетентные органы, но при условии, что делать это они будут от имени своих клиентов. Налоговые и финансовые органы не обязаны разъяснять фирмам, специализирующимся на оказании консультационных услуг, налоговое законодательство в связи с проблемами их клиентов. В то же время такие фирмы могут обратиться в государственные органы как налогоплательщики.

Если разъяснение ошибочно

Нет, нельзя. Выполнение письменных разъяснений по вопросам применения налогового законодательства, если они даны финансовыми органами (другими уполномоченными государственными органами) или их должностными лицами в пределах их компетенции, является обстоятельством, исключающим вину налогоплательщика. Об этом сказано в подпункте 3 пункта 1 статьи 111 НК РФ. Если же разъяснение выходит за пределы полномочий соответствующего государственного органа, вина налогоплательщика не исключается.

ПРИМЕР 5

В результате выездной проверки ООО «Березка» должностные лица налоговой инспекции выявили грубое нарушение правил учета доходов и расходов организации. В связи с этим налогоплательщику был вручен акт налоговой проверки, в котором указывалось на подтвержденный факт правонарушения.

Руководитель ООО «Березка» Н.Н. Петров не признал себя виновным, заявив, что руководствовался разъяснениями налогового органа. Однако письмо инспекции, на которое ссылался Н.Н. Петров, содержало разъяснение по вопросам бухгалтерского учета. А поскольку вопросы бухучета и отчетности относятся к компетенции Минфина России (а не ФНС России), должностные лица инспекции привлекли ООО «Березка» к налоговой ответственности за совершенное правонарушение.

Возможна и другая ситуация. Ошибочный ответ был обнародован в средствах массовой информации, и им воспользовался другой налогоплательщик. Это также привело к налоговому правонарушению.

Можно ли в этом случае применить к налогоплательщику меры налоговой ответственности? Нет, нельзя. Поскольку такой ответ был подписан уполномоченным должностным лицом (а мы рассматриваем только этот вариант), он считается официальной позицией государственного органа. При этом не имеет значения, адресовано разъяснение непосредственно налогоплательщику, который направил запрос, или неопределенному кругу лиц. Такой вывод следует из пункта 35 постановления Пленума ВАС РФ от 28.02.2001 № 5 «О некоторых вопросах применения части первой Налогового кодекса Российской Федерации» и письма Минфина России от 21.09.2004 № 03-02-07/39.

Ответ должен быть дан в течение 30 календарных дней с даты поступления запроса. При необходимости срок рассмотрения обращения может быть продлен, но не более чем на 30 дней. Об этом, а также о причинах продления необходимо проинформировать заявителя. Ответ на запрос дается в простой, четкой и понятной форме с указанием фамилии, имени, отчества и номера телефона исполнителя.

Как написать запрос на разъяснение законов в Минфин, ФАС и другие госорганы

В спорных ситуациях участники закупок опираются на законы и правоприменительную практику. Но что если однозначных ответов нет? Тогда можно написать запрос в органы, которые контролируют сферу закупок. Куда писать, что учесть при обращении и сколько времени ждать ответ?

иллюстратор — Маргарита Федосеева

иллюстратор — Маргарита Федосеева

Кому полезен инструмент

Чаще всего этим инструментом пользуются две аудитории:

Что общего при подаче запроса

В алгоритме обращения в разные госорганы есть общие моменты:

Содержании запроса тоже ценят одни и те же моменты:

В чем разница

Минфин

С какими вопросами обращаться

— трактовка действующих и новых правил 44-ФЗ и 223-ФЗ,

— коллизии «закупочных» законов с другими нормативными актами,

— пробелы в законодательстве.

— Чтобы отправить обращение, сначала нужно дождаться проверочного кода на свою электронную почту.

— Через сутки придет письмо с номером обращения, но без указания на какое обращение. Это неудобно, когда вы отправляете несколько запросов на разные темы. Рекомендуем самостоятельно фиксировать, у какого обращения какой номер.

— Ограничение для приложений — 25 Мб.

— Обращение регистрируют в течение 3 дней.

Как долго отвечают

до 30 дней. На практике отвечают быстрее остальных ведомств.

С какими вопросами обращаться

— разбор ситуаций, по которым нет практики,

— Сначала приходит номер обращения, и потом номер отслеживания. По номеру отслеживания можно узнать статус. Но по сути есть только один вариант — дождаться ответа на почту.

— Можно добавить соавтора — он тоже получит ответ.

— Ограничение для приложений — до 10 Мб файл.

— Запрос регистрируют до трех дней.

Как долго отвечают

30 дней. На практике ответа раньше можно не ждать. Могут брать дополнительные 30 дней.

Минпромторг

Минпромторг

С какими вопросами обращаться

— Закупки с ограничением или условиями допуска (нацрежим) — например, по постановлениям правительства № 616, № 617.

— Ведение реестра товаров из России и ЕвразЭС, реестра радиоэлектронной продукции.

— Не очень удобная форма отправки обращения, особенно поле ввода емейла.

— Непонятно, какой объем файла можно прикрепить.

— Сразу присылают один номер.

Как долго отвечают

Выводы

Выводы

Выводы

ВыводыДаже несмотря на то, что разъяснения не имеют законодательной силы, они все равно полезны на практике: помогают решать споры, доказывать правоту в судах и перед проверяющими органами. Но также учтите:

Наши эксперты активно используют инструмент подачи запросов в госорганы: накопили базу ответов на сложные вопросы, запрашивают разъяснения у нескольких ведомств. Результатами мы периодически делимся в статьях. Если вы столкнулись с неоднозначной ситуацией на практике, отправьте вопрос нашим экспертам. Вместе с ними вы решите, что требует закон в вашем случае и надо ли писать разъяснение в госорган.

Ответим на вопросы

Пишем письмо в ФАС о разъяснении: пошаговая инструкция

Письмо в ФАС о разъяснении — это запрос от заказчика или поставщика в антимонопольную службу о корректности трактовки нормативов действующего контрактного законодательства.

| Скачать бланк письма в ФАС пустой |

| Скачать образец письма в ФАС о разъяснении заказчику порядка проверки обоснования НМЦК |

| Скачать образец письма в антимонопольную службу от поставщика о правомерности требования сертификата происхождения товара |

В каких случаях обращаются в антимонопольную службу

Помощь ФАС потребуется при возникновении спорных ситуаций. Если заказчик или поставщик обнаружили в документах ошибки или нарушения законодательства, они запрашивают разъяснения у ФАС. Информационная поддержка ведомства понадобится и при отсутствии практики рассмотрения жалоб по возникшим вопросам. Подробнее: «Последние разъяснения ФАС: одобрение крупных сделок, конкретные показатели в заявке, доптребования к поставщикам и другие».

Как подготовить запрос

Инструкция, как написать письмо в ФАС для разъяснения норм законов или разрешения спорной ситуации:

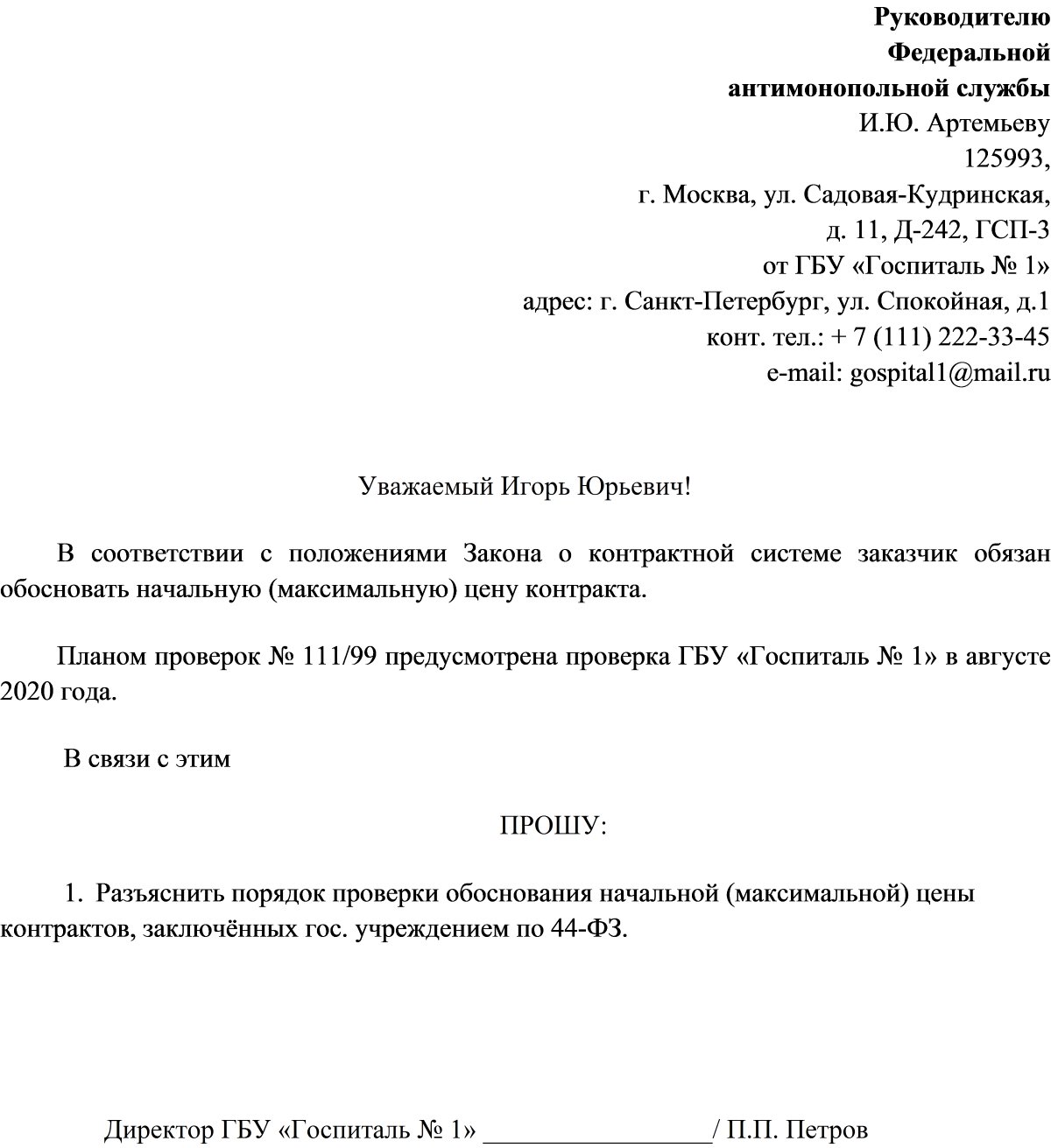

Вот образец, как правильно написать письмо в ФАС о правомерности требований заказчиком копии сертификата о происхождении товара.

Руководителю Федеральной антимонопольной службы

г. Москва, ул. Садовая-Кудринская,

Адрес: г. Санкт-Петербург, ул. Первая, д. 1

тел.: + 7 (123) 456-78-90

Уважаемый Игорь Юрьевич!

Частью 3 статьи 14 Закона о контрактной системе установлено, что в целях защиты основ конституционного строя, обеспечения обороны страны и безопасности государства, защиты внутреннего рынка Российской Федерации, развития национальной экономики, поддержки российских товаропроизводителей нормативными правовыми актами правительства Российской Федерации устанавливаются запрет на допуск товаров, происходящих из иностранных государств, работ, услуг, соответственно выполняемых, оказываемых иностранными лицами, и ограничения допуска указанных товаров, работ, услуг для целей осуществления закупок.

Пунктом 6 части 5 статьи 66 Закона о контрактной системе установлено, что вторая часть заявки на участие в электронном аукционе должна содержать документы, подтверждающие соответствие участника такого аукциона и (или) предлагаемых им товара, работы или услуги условиям, запретам и ограничениям, установленным заказчиком в соответствии со статьей 14 Закона о контрактной системе, или копии этих документов.

Согласно пункту 1 части 6 статьи 69 Закона о контрактной системе заявка на участие в электронном аукционе признается не соответствующей требованиям, установленным документацией о таком аукционе, в случае непредставления документов и информации, которые предусмотрены частью 5 статьи 66 Закона о контрактной системе, а также в случае несоответствия указанных документов и информации требованиям, установленным документацией о таком аукционе, наличия в указанных документах недостоверной информации об участнике такого аукциона на дату и время окончания срока подачи заявок на участие в таком аукционе.

Вместе с тем вышеуказанные положения Закона о контрактной системе применяются с учетом положений нормативных правовых актов, устанавливающих соответствующий запрет или ограничение. Указанными нормативными правовыми актами может быть установлен перечень и виды документов, которые предоставляются участниками закупки в составе заявок в качестве документа, подтверждающего страну происхождения товара, в целях применения нормативного правового акта, устанавливающего запрет или ограничение на допуск товаров, работ, услуг, происходящих из иностранных государств.

В отдельных случаях нормативными правовыми актами, устанавливающими соответствующий запрет или ограничение на допуск товаров, происходящих из иностранных государств, предусмотрено, что подтверждением страны происхождения товара является сертификат о происхождении товара, выдаваемый уполномоченным органом (организацией) государства — члена Евразийского экономического союза.

В соответствии с положениями Закона о контрактной системе все необходимые документы для участия в электронном аукционе направляются участником такого аукциона оператору электронной площадки в электронной форме, в том числе документы о соответствии участника аукциона и (или) предлагаемых им товара, работы или услуги условиям, запретам и ограничениям, установленным заказчиком в соответствии со статьей 14 Закона о контрактной системе. При этом Законом о контрактной системе и подзаконными нормативными правовыми актами не установлена обязанность участника закупки предоставлять заверенную производителем копию сертификата о происхождении товара.

Однако ряд заказчиков требует от участников заверенную производителем копию сертификата о происхождении товара.

На основании вышеизложенного

Генеральный директор ООО «Альфа» _________________/ И. И. Иванов

Как передать обращение

Письмо в ФАС передают:

Как скоро придет ответ

Статус обращения проверяют там, где подали заявку. Если ее подавали лично, то проверьте по телефону ведомства, если на портале «Госуслуги», то в личном кабинете. Если отправляли через ЛК на официальном сайте ФАС, то перейдите в раздел «Обратиться в ФАС», затем выберите «Проверить статус обращения».

Запрос рассматривают в течение 30 дней в рамках федерального закона №59-ФЗ от 02.05.2006. Если специалистам ведомства потребуется дополнительная информация, то срок рассмотрения сдвигается еще на 30 дней. Если практика по жалобе уже есть, то обращение рассмотрят за 7 дней.

В приеме жалобы откажут, если:

Если в письме не сформулирована проблема или вопрос к ведомству, его оставят без рассмотрения.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.