Ипотека в США

Соединённые Штаты Америки — страна, которая занимает лидирующие позиции в мире по доступности жилья и низким ставкам по кредитованию. В статье затронем особенности ипотеки, обратим внимание на ставки и условия предоставления кредита для граждан и неграждан США.

Америка – страна с выгодным ипотечным кредитованием, как для самих американцев, так и для иностранцев

Общие положения об ипотеке в США

Многие полагают, что ипотека — разновидность кредита, но, с юридической точки зрения, это неправильно. Ипотека — это не сам кредит, а обеспечительная мера, предусмотренная законодательством США.

Когда человек берёт в банке кредит на приобретение дома, этот дом становится предметом залога, чтобы в случае неисполнения обязательства покупателем, банк мог получить права на это недвижимое имущество. Если же весь кредит выплачен, залоговое обязательство прекращается, и дом переходит в полную собственность покупателя.

Прежде всего, нас интересует особенности кредита на жилые дома в Америке.

Порядок предоставления кредита

Сегодня взять кредит на дом и вместе с ним ипотеку могут как граждане США, так и лица, его не имеющие, но при этом условия будут заметно различаться. Кроме того, есть упрощённый и полный порядки предоставления кредита.

Другая особенность — это возможность получить кредит на покупку не только нового дома, но и недвижимости на вторичном рынке, а также ещё не построенного жилья, и проценты будут не сильно отличаться в этом случае. Во многих странах (например, в России) это невозможно.

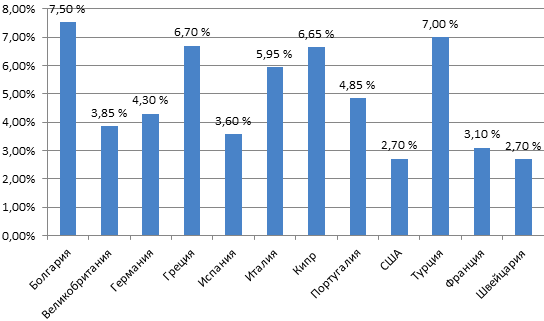

Ставки по ипотеке в разных странах мира

Кроме того, если учитывать такие факторы, как уровень жизни в Америке, размер ставок, надёжность финансовой системы, можно сделать вывод, что брать кредит в этой стране очень выгодно. Теперь разберём каждый аспект подробнее.

Виды ипотеки

Кредит на приобретение недвижимости в США называется mortgage. При этом кредиты бывают двух видов: с фиксированной процентной ставкой (Fixed-Rate Mortgage) и с плавающей (Adjustable-Rate Mortgage).

Подавляющее большинство заёмщиков предпочитают первый вид, поскольку здесь ставка меняться не может: за всё время кредитования будет применяться та, что прописана в кредитном договоре.

Особенность плавающей ставки в том, что она здесь обычно на 1-2 процента ниже, однако банк имеет право поднимать её, хотя в принципе может оставить без изменений. Обычно на практике бывает так: в течение 5-10 лет банк обязуется кредитовать по фиксированной ставке, но по истечении этого срока он имеет право изменить её (понизить или повысить).

Таким образом, второй вид сопряжён с определённым риском, выгоднее он в основном тем, кто собирается потом продавать дом.

Виды ипотеки в Америке, залог, процентная ставка – об этой следующий видеоматериал.

Ипотека для граждан США

Кандидат на одобрение ипотеки, являющийся гражданином Америки, должен:

На этом основные требования заканчиваются, хотя у отдельных банков могут быть свои требования, но не столь существенные.

Ипотека для россиян и других иностранцев

Получить кредит в Америке иностранцу довольно трудно, и сейчас на практике есть немало случаев отказа банков сотрудничать с гражданами из других государств. К сожалению клиенты из России и стран СНГ — одни из самых нежелательных для банков США. Несмотря на это, по статистике около половины иностранных граждан покупают жильё в США в кредит.

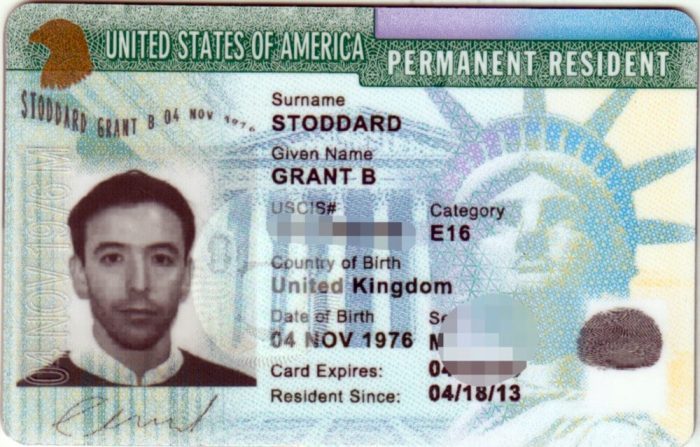

Без Грин-карты получить ипотеку в США не удастся

Итак, если вы рассматриваете вариант купить американскую недвижимость в кредит, то главные особенности будут следующими. Стоимость жилья в разных штатах Америки можно посмотреть здесь.

Потребуется представить в банк дополнительные документы. В частности, рекомендательные письма от других банков, справку из бюро кредитных историй, грин-карту. По большей части это нужно для гарантий банку, что кредит будет выплачен.

Все документы (как основные, так и рассмотренные нами дополнительные) должны быть переведены на английский язык.

Процентная ставка

К сожалению, для иностранцев ставка будет выше: как правило, на 1-1,5 процента — и по фиксированной, и по плавающей.

Вообще в Америке ставки выше чем в странах Европы, но существенно ниже, чем в России. Долгие годы в США ставки держались на уровне 3-4%, но сейчас наблюдается их рост. К началу 2021 года она варьируется в районе 5-6%.

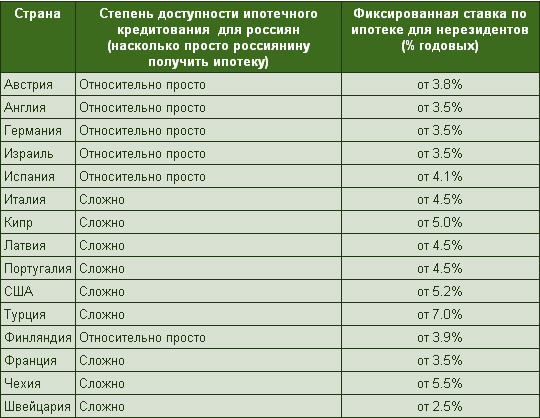

Насколько сложно взять ипотеку гражданам РФ за границей

Напомним, что плавающие ставки могут быть несколько ниже, а ставки для иностранцев — выше, причём на 1-1,5%. Таким образом, россиянину, намеревающемуся приобрести дом в США, сегодня следует рассчитывать в среднем на ставку в размере 7,5-8%, хотя опять-таки нужно помнить, что каждый случай индивидуален.

Иностранному гражданину придётся совершить дополнительные действия: оценить жильё (около 500 долларов), застраховать его (около 2% от стоимости дома). Страховать желательно каждый год.

Кроме того, предусмотрен штраф за досрочное погашение кредита (3% от оставшегося долга в первый год, 2% во второй и 1% в третий).

Напомним, что отдельно придётся потратиться на перелёт, временное проживание в Америке и прочие формальные нюансы. Поэтому, если вы всё же задались целью купить жильё в Америке, лучше, если эта цель будет оправдана переездом в Соединённые Штаты.

Прежде чем взять ипотеку, нужно рассчитать сумму платежа, которая будет не слишком обременительна, а уже затем обращаться к лендеру – кредитору. Подробнее в следующем видеоролике.

Документы

Дополнительные документы для иностранных лиц мы уже рассмотрели, теперь поговорим об основных. Итак, лицо, желающее взять кредит в американском банке под ипотеку, должно представить:

Дистанционный способ получения кредита для иностранцев

Если у вас имеется открытая американская виза, вам необязательно приезжать в Америку для оформления всех формальностей кредита и ипотеки. Вы можете сделать это дистанционно. Нужно будет воспользоваться услугами организаций, которые специально занимаются этими вопросами, или можно обратиться к юристам.

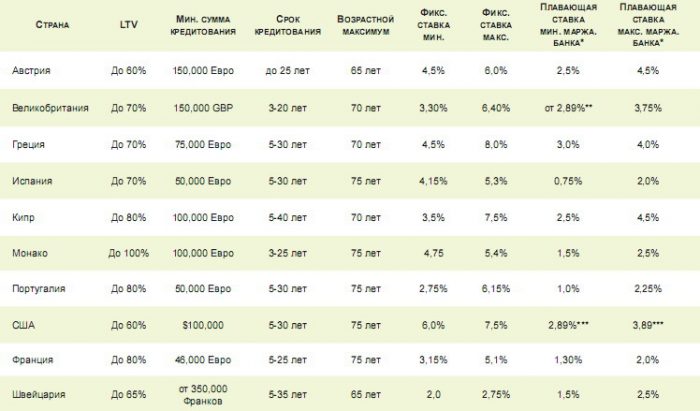

На каких условиях дают ипотеку в разных странах, в частности в США

Суть в том, что документы заверяются в российском консульстве США, а затем отправляются почтой. Способ в целом довольно оптимальный и выгодный.

Прочие расходы

Мы уже говорили про оценку жилья, эта процедура обойдётся в сумму от 350 до 2000 долларов, однако при стоимости объекта более одного миллиона долларов, заплатить придётся вдвое больше.

Отдельно вам нужно будет оплатить услуги банка по оформлению ипотеки (около 35 долларов).

Потребует уплаты и сбор (примерно 2% от общей суммы кредита).

Первоначальный взнос

Чаще всего он составляет от 10 до 50% суммы кредита (при этом для иностранцев он выше, чем для граждан). Однако некоторые банки могут предоставлять кредит по более низкому первому взносу либо вообще без него. Поэтому потенциальному заёмщику рекомендуется хорошо поискать более выгодные варианты кредитования, предложений на рынке очень много.

Ипотеку в России взять проще, зато в США её легче отдать

Размер кредита

Обычно банки США предоставляют средства на сумму от 100 тысяч и до 20 миллионов долларов. Хотя у каждого банка есть свои особенности, внимательно изучите предложения различных банков.

Срок кредита (ипотеки)

Конкретный срок указывается в кредитном договоре между банком и гражданином. Минимальный срок обычно составляет 5 лет. Если обратиться к практике, то наиболее часто кредит под залог недвижимости (ипотеку) предоставляется на 15-30 лет.

Где выгоднее приобретать недвижимость?

Самая дорогая недвижимость США находится в штатах Калифорния и Гавайи (цена в несколько раз выше, чем в среднем по Америке). Но в других штатах вы можете купить дом заметно дешевле. К ним относится Джорджия, Мичиган, Аризона, Филадельфия и Флорида. Соответственно в них вы сможете быстрее выплатить кредит.

Лучшие штаты для жизни в Америки – список здесь.

Полезное видео. На что стоит обращать внимание при покупке недвижимости в Америке. Рекомендуем посмотреть.

Итоги

Таким образом, взять обеспеченный ипотекой кредит на покупку недвижимости в США вполне реально. И хотя гражданину России будет сложнее, но, если у вас хорошая кредитная история и имеются достаточные денежные средства на счетах, банк с большой долей вероятности одобрит кредит.

Ипотека в России и за рубежом в I половине 2021 года

Ипотека в России с прошлого года достигла своей исторической привлекательности. Ставки по ним, за счет госсубсидирования, стали минимальными. Это спровоцировало бум на рынке целевых займов на покупку жилья. Каждый месяц устанавливались новые рекорды по сумме и числу заключенных договоров. Сервис Brobank.ru решил сопоставить текущие условия отечественного рынка с заграничным. То есть сравнивается ипотека в России и за рубежом в I половине 2021 года по уровню переплаты. Отдельно рассмотрены дополнительные параметры.

Ипотека в России в I половине 2021 года – процентные ставки

Условия по отечественной ипотеке будут взяты в одной вариации. В частности, на основе данных ЦБ РФ о среднем уровне ставки на рынке по заключенным соглашениям. То есть с учетом всех программ целевых займов на покупку жилья, которыми фактически пользовались клиенты.

Если опираться на последние опубликованные данные регулятором, то средняя ставка по ипотеке составляет 7,24% годовых. Такой показатель зафиксирован в марте 2021 года. Даже при расчете среднестатистического уровня по итогу I квартала он не поменяется. То есть это значение и будет принято во внимание для дальнейшей оценки.

Сразу важно отметить, что анализ касается только первой половины 2021 года. Причина – учет программы с господдержкой. Именно она в основном повлекла снижение средней ставки по рынку до указанного предела. Годом ранее, до внедрения этого предложения, она находилась на уровне 8,68% годовых. То есть была больше почти на 1,5% годовых. Это существенный факт, который необходимо учитывать в будущем – после закрытия программы.

Ипотека за рубежом в I половине 2021 года – переплата

Отечественные целевые займы на покупку жилья будут сопоставляться с аналогичными продуктами шести стран. В частности, США, двумя – постсоветского пространства, а также тремя – ЕС. В каждом случае взято по три банка. Сопоставляя их минимальные и максимальные уровни переплаты рассчитывается средняя ставка для отдельного банка. Затем – для государства.

Здесь же важно отметить – у многих стран используется ипотека с плавающей ставкой. Она меняется в зависимости от ставки рефинансирования, устанавливаемой регулятором. В некоторых случаях может встречаться заиление о фиксированной переплате, но нередко это условие действует в течение отдельного периода. Например, первых пяти лет после заключения сделки.

В то же время, учитывая популярность такой практики, приходится принимать во внимание именно эти варианты. По ним предусматриваются текущие условия. Либо расчет ориентировочной полной стоимости ипотеки, опирающийся на действующие параметры.

Америка отличается от большинства других стран тем, что в ее банках доступно сразу два варианта целевых займов на покупку жилья. За основу взяты программы с фиксированной ставкой. Средний ее уровень находится в пределах 2,83% годовых. Хотя, любой клиент может запросить и плавающий уровень переплаты.

| Банк | Средняя переплата (% годовых) |

| Wells Fargo Bank | 2,78 |

| Citibank | 2,94 |

| Bank Of America | 2,76 |

Ипотека в странах Европы в I половине 2021 года

Как и в случае с потребительскими кредитами, а также займами – Европа неоднородна. Переплата по ипотеке в каждом государстве отличается. Поэтому были выбраны три страны с максимально разнящимися ставками.

Германия

Забегая наперед, здесь самая выгодная ипотека. Причем не только среди стран ЕС, но и в целом в разрезе всех анализируемых государств. Средний уровень переплаты по договорам целевого займа на покупку жилья в Германии составляет 1,18% годовых.

| Банк | Средняя переплата (% годовых) |

| Deutsche Bank | 1,10 |

| HypoVereinsBank | 1,00 |

| Postbank | 1,45 |

Франция

Сразу важно отметить, что здесь действует отдельная программа финансирования первого жилья – под 0% годовых. Она во внимание не принята, так как нацелена только на отдельный сегмент граждан. Общая ипотека доступна в среднем с переплатой 2,4% годовых.

| Банк | Средняя переплата (% годовых) |

| Societe Generale | 2,70 |

| BNP Paribas | 2,01 |

| LCL S.A. | 2,49 |

Польша

Польша может выступать отражением и большинства других стран Европы. Например, ставки и условия по ипотеке здесь сопоставимы с Испанией. Средний полученный уровень переплаты находится на уровне 3,38% годовых.

| Банк | Средняя переплата (% годовых) |

| Santander Bank Polska | 3,45 |

| PKO Bank Polski | 3,72 |

| Bank BNP Paribas | 2,96 |

Постсоветское пространство

Выбор государств опирался на два параметра. Первый – соседство. Второй – отличающиеся принципы выдачи ипотеки. В одной стране – Украине по большей части применяется принцип фиксированной ставки. В Беларуси – чаще переменной.

Средний уровень переплаты в банках Украины – 16,55% годовых. Причем это с учетом государственной программы субсидирования ипотеки по так называемой программе «под 7% годовых». Нюанс заключается в том, что по другим предложениям ставки больше. Плюс, даже госпрограмма подразумевает дополнительные комиссии. Например, за оформление займа.

| Банк | Средняя переплата (% годовых) |

| Ощадбанк | 15,87 |

| ПриватБанк | 18,18 |

| УкрГазБанк | 15,62 |

В Беларуси практикуется переменная переплата. Включает уровень ставки рефинансирования регулятора и маржу банка. Лишь у находящейся третьей в списке фиксированная переплата. В первый год действия договора используется льготная ставка – 9,99-10,99% годовых. Далее – указанная в таблице. В целом, средний уровень по стране – 18,08% годовых.

| Банк | Средняя переплата (% годовых) |

| Беларусбанк | 20,00 |

| Приорбанк | 17,12 |

| БТА Банк | 17,13 |

Сравнение ставок: ипотека в России и за рубежом в I половине 2021 года

Отечественные программы ипотечного кредитования далеко не самые выгодные. Даже существенную конкуренцию составить предложениям банков США и Европы им достаточно сложно. Стоимость займов в России в два, а порой и более раз выше.

В то же время не стоит забывать о том, что именно условия рынка диктуют правила кредитования. Например, можно взять только один из многочисленных факторов — стабильность национальной валюты. Причем выдаются в России массовому потребителю целевые займы только в рублях. То есть этот нюанс касается практически каждого потребителя.

Резкие падения стоимости национальной валюты случаются чаще, чем раз в 15-20 лет. То есть происходят один-два раза в период погашения среднестатистического договора. С долларами США и евро таких частых колебаний не наблюдается. Соответственно, у зарубежных банков, в отличие от отечественных, риски по этому пункту гораздо меньше.

Переход на плавающую ставку в текущих реалиях не позволил бы сделать существенно дешевле ипотеку в России. Ведь она будет зависеть от определяющего денежно-кредитную политику параметра. В частности, ключевой ставки ЦБ РФ. Ее уровень на момент сбора данных и подготовки материала — 5,0%. То есть даже это условие больше, чем у других стран переплата. Плюс, необходимо увеличивать ставку на маржу кредитной организации.

В завершении, возвращаясь к одному из факторов рынка, влияющих на итоговые условия, можно отметить, что в России действовала валютная ипотека. Она была гораздо привлекательней программ в рублях. Правда, только по уровню процентной ставки. В процессе обслуживания долга оказалось, что риски падения стоимости рубля превысили изначально планируемую выгоду. Поэтому все зависит от условий рынка.

Другие условия по ипотеке в России и за рубежом

Если в комплексе оценивать рынок, то ипотека в России и за рубежом в I половине 2021 года сопоставима. Отличие – процентные ставки. В частности, их уровень и принцип применения – плавающая или фиксированная. Во всех странах достаточное разнообразие программ.

Помимо узкопрофильных для отдельных стран, как в случае с покупкой первого жилья во Франции по 0% годовых, есть и общедоступные. Например, почти везде за счет займа можно приобрести квартиру или получить деньги в долг на строительство дома.

Дополнительно стоит отметить, что в подавляющем большинстве государств популярно предложение рефинансирования ипотеки. Как минимум, оно предлагается всеми банками США и принятых во внимание стран ЕС. То есть продуктовые линейки отечественных целевых займов в общей структуре сопоставимы с зарубежными. Естественно, если не брать специализированные. Например, как дальневосточная ипотека в России, которой, естественно, не моет быть за рубежом.

Что касается дополнительных услуг, то здесь так же, как и в России, они присутствуют. Так, практически везде требуется страховать жилье. Естественно, за счет клиента. Иногда, в обязательном порядке приходится покупать дополнительную услугу и в отношении заемщика.

Хотя, встречаются и забытые россиянами траты. Например, комиссии банка за оформление займа. То есть расходы не в пользу третьих лиц, в частности, оценка, регистрация сделки и собственности, а именно оплата кредитной организации за выдачу ипотеки.

Плюс, во многих странах клиентам предлагается снизить ставку. Например, за счет активного использования дебетовой карты, оплаты разовой комиссии в момент выдачи ипотеки, приобретения личной страховки, если она не является обязательной, и т.д.

Запрашиваемый минимальный первоначальный взнос так же, как и в России колеблется в пределах 15-30% от цены жилья. То есть в целом рынки схожи. Отличающиеся черты зависят от окружающих условий, формирующих детали долговых обязательств. В частности, переплату и узкопрофильные программы кредитования.

Источники:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Ипотека в США для американцев и иностранных граждан

Как известно, одной из главных составляющих американской мечты есть ни что иное, как собственный дом. Ни для кого не секрет, что Соединенные Штаты Америки входят в список самых выгодных стран в области кредитования, в особенности ипотечного. Низкая процентная ставка по кредитам, лояльное отношения к заемщикам и высокий уровень жизни в стране, позволяют американцам брать кредиты, не задумываясь о многогодовом бремени его погашения.

Прежде всего давайте разберемся в понятиях ипотеки, ипотечного кредитования и кредита под залог недвижимости.

Банковская сделка в предоставлении вам потребительского кредита, например, на покупку машины, в залог вашей недвижимости (собственником которой вы являетесь), будет считаться «кредитом под залог недвижимости».

Что такое mortgage?

Какая процентная ставка в США на кредитование недвижимости?

Американцы всегда стоят перед выбором, какой вариант «мортгейдж» для них будет более выгодным. Размер плавающей процентной ставки всегда ниже фиксированной (на 1-2%), но на него существенно влияют условия, связанные с состоянием экономики США на момент пересмотра банком размера ставки. Взяв такую ипотеку, заемщик своего рода «играет в рулетку» с процентной ставкой, и не имеет возможности в перспективе распределять свои расходы. В зависимости от условий такого кредита, плавающая процентная ставкаможет не меняться в первые 3, 5, 7 лет (3ARM, 5ARM, 7ARM) с момента оформления ипотеки, после чего может быть поднята до граничных значений (CAP), к примеру, с начальных 3% до 7%, из которых 4% составит CAP. По окончанию фиксированного периода, банк ежегодно будет пересматривать размер ставки до полного погашения заемщиком кредита, и в крайне редких случаях в сторону уменьшения. Такой вид ипотеки предпочитают те, кто планирует погасить кредит за небольшой промежуток времени. Ставки по такому кредиту в среднем варьируются от 3,1% до 4,5%. На сегодняшний день ставка на пятилетние ипотечные кредиты (ARM) в среднем составляет 2,85%.

Вариант ипотеки с фиксированной процентной ставкой, в связи с отсутствием рисков, все больше привлекает американцев. Им пользуется 75% заемщиков. Зачастую потенциальные покупатели недвижимости выжидают момент экономической стабильности в стране, при котором размер ставки FRM не слишком высок и весь период кредитования платят менее низкий процент.

90% американцев желая приобрести недвижимость в кредит выбирают ипотеку сроком на 30 лет с фиксированной процентной ставкой. Средняя ставка по такому кредиту на начало 2016 года составляет 3,72%.

Помимо выгодных условий кредитования, государство США предоставляет своим гражданам возможность рефинансирования ипотеки (погашение остатка кредита путем оформления кредита в другом банке с меньшей процентной ставкой), а также создает всевозможные программы ипотечного кредитования для малообеспеченных граждан, ветеранов, жертв катастроф (которые лишились жилья), пенсионеров, граждан, использующих энергосберегающие системы, и т.д.

Из главных особенностей ипотеки в США можно выделить следующие:

Взять в кредит недвижимость в США могут люди, достигшие 25 лет, но не старше 75 лет.

Есть ли шанс у иностранных граждан взять ипотеку в США?

Банки США неохотно связываются с иностранными клиентами, в том числе с гражданами стран СНГ, ссылаясь на высокий уровень рисков. Одним из веских аргументов предоставить вам ипотечный кредит, является доверительное письмо от крупнейшего мирового банка, в котором вас должны позиционировать, как платежеспособного клиента.

Первое, что вам понадобиться сделать для получения ипотеки, это открыть счет в американском банке на территории США (срок оформления от 14 до 30 дней). На счету должно быть достаточно средств для внесения первоначального взноса, оплаты счетов по сделке и дополнительного резерва. Сумма резерва не должна быть меньшей суммы 12-ти ежемесячных ипотечных выплат, страховки на недвижимость, стоимости оценки приобретаемой недвижимости, всех налогов и сборов, которые оплачиваются в процессе сделки.

Также вам потребуется рекомендательное письмо от банка, который находится в вашей родной стране и в котором у вас открыт счет сроком не менее двух лет. Помимо этого, денежные средства должны соответствовать вашему годовому доходу, который вы так же должны письменно подтвердить.

Банк может предоставить вам кредит в размере от 100 тыс. дол. до 20 млн. дол., при первоначальном взносе до 30%, что значительно выше, чем для граждан США. В среднем срок оформления кредита составляет 45 дней.

Получить ипотечный кредит иностранцы (с открытой американской визой) могут удаленно. Процедура оформления такой сделки потребует привлечения адвоката либо организации, специализирующейся на оформлении таких сделок иностранцам. Все необходимые справки и письма отправляются почтой, при обязательном заверении их в консульстве США (в вашей стране).

Процентная ставка по ипотечному кредиту для иностранцев выше, чем для граждан США, и составляет 5-7% (а в некоторых банках до 8-10%).

В этой статье мы рассмотрели лишь вершину айсберга системы ипотечного кредитования в США, поэтому хотим обратить Ваше внимание, что без помощи опытного специалиста, иностранцу в этой области разобраться будет весьма сложно.