Как законно не платить кредит

Многие банковские должники думают о том, можно ли не платить кредит, как избавиться от текущего обязательства. По факту: есть договор, условия которого заемщик должен соблюдать, и ключевой принцип кредитования — возвратность средств. Но все же есть способы законно избавиться от долга, только все это не так просто.

Рассмотрим, как законно не платить кредит, когда это возможно, как привести долг к полному прощению. Это кажется нереальным, но инструменты по избавлению от текущих кредитных долгов есть. Их и рассмотрим на Бробанк.ру.

Как не платить кредит законно: 3 варианта

Должники могут быть удивлены, но у них есть сразу три способа избавления от текущего кредитного бремени. Обратите внимание, что речь о просроченных обязательствах. Если ссуда погашается по графику, повода для ее неоплаты нет: банк сразу начнет стандартную процедуру взыскания.

Здесь больше ставится вопрос о том, можно ли списать кредиты. То есть если у человека есть проблемное обязательство, по которому прошел суд, тогда варианты есть. Это:

Если банк пока что не обратился в суд, то только он решает, что делать. И прощать долг он точно не будет. Списать кредит можно в том случае, если банк не смог самостоятельно взыскать задолженность и подал иск в суд, и теперь делом занимаются приставы.

Официальное банкротство физического лица

Это единственный вариант, при котором ждать суда не обязательно. Но это и самый сложный путь. К тому же, затратный, как бы это странно ни казалось. Вопрос банкротства гражданина решается в арбитражном суде, куда и нужно подать исковое заявление.

Процедура непростая, имеет много юридических нюансов, поэтому часто должники обращаются к помощи фирм, занимающихся сопровождением таких дел. Понятно, что делают это они не на бесплатной основе, а берут за свои услуги плату.

Кроме этого придется заплатить 25 000 финансовому управляющему, госпошлину в 300 рублей, почтовые расходы, за публикацию в СМИ информации о банкротстве и пр. Расходы только на это — минимум 50 000. А еще нужно заплатить сопровождающей фирме.

Как видно, процедура совсем недешевая, да и небыстрая, поэтому к ней прибегают не так часто. Банкротство физического лица актуально в том случае, если сумма долгов гражданина большая, тогда есть смысл заняться этим делом.

Как не платить кредит законно и начать спокойно жить:

При признании гражданина банкротом все кредитные и иные виды долгов полностью списываются. Но при этом может быть инициировано изъятие имущества (кроме единственного жилья), причем должник еще и будет платить за это финансовому управляющему.

Если у должника есть доход, позволяющий выплачивать долг, ему вместо банкротства могут составить план реструктуризации. Тогда платить придется.

Как обнулить кредит по упрощенному банкротству

С 1 сентября 2020 года в России вступил в силу Федеральный Закон №289. Именно он позволяет гражданам пройти упрощенную процедуру банкротства без привлечения арбитражного и иного суда. И самое главное — процесс полностью бесплатен для должника.

Кроме кредитов и займов списать таким образом можно долги по алиментам, налогам, договорам поручительства, по возмещению вреда здоровья. Главное условие — сумма списываемых долгов находится в рамках 50 000 — 500 000 рублей.

Речь о долгах, по которым прошло судебное разбирательство, и открыто исполнительное производство. Самое главное — это производство должно быть закрыто за невозможностью взыскания по п 4. ч 1. ст. 46.

Для начала нужно заглянуть в базу производств ФССП, которая находится в свободном доступе. Там отражается полный перечень судебных долгов гражданина. Если долг признается невозможным к взысканию по причине отсутствия у должника счетов, доходов и имущества, дело закрывается по 4. ч 1. ст. 46., что и отражается в базе. Вот тогда и можно списать кредиты и иные долги.

Закрытые долги вскоре снова могут стать актуальными, если собственник долга подаст заявление приставу. Чтобы этого не случилось, как раз и проводят упрощенное банкротство.

Порядок прохождения упрощенного банкротства:

В отведенный законом срок в 6 месяцев проводится проверка, делается оценка финансовому положению должника, подаются запросы по факту наличия собственности. Если с него реально нечего взять, проводится банкротство.

Списание долга

В целом, упрощенное банкротство “вылилось” именно из возможности списания долга за невозможностью его погашения. Если человек думает о том, как законно не платить кредит Тинькофф, Сберу или любому другому банку, он должен дождаться суда, открытия исполнительного производства и его окончательного закрытия.

То есть после суда долг передается приставу, который применяет стандартные меры взыскания: арест карт и счетов, списание 50% от зарплаты в счет долга, поиск имущества для изъятия. Если в течение долгого времени все меры остались безрезультатными, пристав закрывает исполнительное производство.

Но это не значит, что все, кредит списан. Банк вскоре снова возобновит производство. Но если ничего не изменится, дело снова будет закрыто. Бесконечно банк держать на балансе этот долг не может, поэтому рано или поздно просто спишет его, признав безнадежным. Но это будет далеко не сразу, поэтому после закрытия дела лучше оперативно идти в МФЦ и делать упрощенное банкротство.

Так что, дело не безнадежное. У должников есть даже 3 варианта действий, и каждое из них ведет к списанию долгов. Если оценить объективно, то при небольшой сумме долга до 500 000 лучше сделать упрощенное банкротство, тем более что ничего сложного в нем нет.

Как не платить кредит

Это статья не для тех, кто хочет услышать волшебное заклинание – и банковский долг исчезнет. А для тех, кто попал в тяжелую финансовую ситуацию и думает, как не платить кредит временно, а не уклониться от обязанности вовсе.

«Не плачу кредит, что будет?» – последствия неуплаты

Для начала нужно понять, какие последствия вызовет неуплата долга.

Сперва клиенту звонят менеджеры банка и просят рассчитаться с задолженностью. Если требование не выполнено, дело неплательщика передается банковским коллекторам. Они звонят и требуют выплатить долг с большей настойчивостью.

Если и это не подействовало, долг переходит к коллекторским агентствам. Они работают по-разному: кто-то назойливо названивает, кто-то угрожает. Естественно, угрозы незаконны. Единственное право коллекторов – постоянно звонить неплательщику, кроме периода с 11 вечера до 6 утра.

Если и после этих действий долг не уменьшается, дело переходит в суд. Итог – взыскание средств. Если денег нет, судебные приставы забирают имущество и продают на аукционах.

![]()

Если сумма долга крупная, неплательщика может настигнуть и уголовная ответственность.

Как не платить кредит законно?

В тяжелую финансовую ситуацию может попасть любой. Потеря работа, ухудшение здоровья – и кредит становится неподъемным. Что делать?

Нужно идти в банк и писать заявление с просьбой отсрочки по платежам. Решение банка зависит:

Банки не отменяют ежемесячные платежи, но могут разрешить платить только проценты, а не долг. Период кредитования вырастет, общая сумма долга тоже. Но зато будет временная передышка, чтобы привести дела в порядок.

Законный метод не платить кредит вовсе – воспользоваться помощью страховой компании, если наступил страховой случай (например, утрата трудоспособности).

Как законно не платить кредиты

Способы законной неуплаты кредита

Сроки исковой давности по кредиту

Исковая давность по кредиту составляет 3 года. Эта норма установлена ст. 196 ГК РФ. Течение срока начинается с момента последнего контакта должника с банком. Некоторые банки, при просрочке более 90 дней сразу подают к истребованию всю сумму долга. Так работают Сбербанк России, ВТБ. Другие банки сначала передают дело коллекторам, пробуют взыскать долг в досудебном порядке, на это требуется время. Должников много и, иногда, банки о них забывают.

Срок исковой давности начинает течь с того момента, как банк узнал о просрочке. Однако существуют разные мнения судей по этому вопросу: некоторые считают датой отсчета окончание действия договора, другие дату последнего платежа или дату отправки официального письма заемщику. После отказа суда в удовлетворении претензий банка, должник может чувствовать себя спокойно.

Можно ли выкупить свой долг?

Выкуп долга у банка по договору цессии возможен другим лицом, в соответствии с законодательством. Перепродажа долга самому заемщику теоретически возможна, однако на это не пойдет сам банк. Такую сделку можно оспорить как фиктивную, если возникнет такая необходимость. Продажа кредита производится за 25-30 % от суммы задолженности, поэтому при его покупке должник может значительно сэкономить.

Выкуп долга возможен либо у коллекторов, либо через посредников, занимающихся просроченными долгами. Коллекторы могут перепродать долг, если банк уступил его им по договору цессии. На перепродажу долга банки идут при просрочке выплат потребительских кредитов. Ипотечное или автокредитование подразумевает залог имущества, в этих случаях банк предпочтет реализовать предмет залога, а не выставлять кредит на продажу.

Возможные риски и последствия

Невыплата кредита даже на законных основаниях влечет за собой правовые последствия для заемщика. При договоре с банком о реструктуризации или отсрочке выплат, отдавать долг придется в любом случае. После окончания действия отсрочки, желательно погасить часть «тела» кредита во избежание переплат. Реструктуризация кредита также увеличивает суммы конечной выплаты по процентам.

Банкротство физического лица налагает определенные ограничения. Начать жить спокойно после списания долга не получится. Финансовый управляющий в течение трех лет имеет право признать недействительной любую сделку осуществленную банкротом с привлечением большой денежной суммы. Все траты должника находятся под контролем управляющего. В течение тех лет банкроту запрещено занимать руководящие должности и регистрироваться в качестве ИП. Новый кредит взять вряд ли удастся, так как возлагается обязанность в течение пяти лет уведомлять банки о своем банкротстве при подаче заявки на кредитование. Также при банкротстве все имущество должника выставляется на реализацию. Вырученные средства идут на погашение долга.

Как это влияет на кредитную историю?

Все данные по выплате кредитов вносятся в кредитную историю. Если имела место невыплата кредита или отсрочка по нему, сведения будут направлены в БКИ. Даже если суд откажет в взыскании задолженности по истечению срока исковой давности, кредитная история все равно будет испорчена. По этой причине могут возникнуть сложности с получением кредитов в дальнейшем.

Когда не платить кредит нельзя?

Заемщик обязан производить выплаты по кредитному договору, если банк не идет на встречу и не предоставляет кредитные каникулы. В этом случае, причины указанные для предоставления льготы по выплате не признаны уважительными.

Также придется выплачивать задолженность при увольнении, если оно произошло по собственному желанию заемщика или по основаниям, не указанным в договоре страхования и страховщик не признал случай страховым. Невыплата долга без законных оснований влечет за собой неприятные для должника последствия. Банк вначале отдает договор в отдел по работе с просроченной задолженностью, затем коллекторам. Начинаются звонки контактным лицам и на работу должника. Также при просрочке более 90 суток, банк имеет право обратиться в суд за судебным приказом на взыскание долга. Судебный приказ передается в Управление федеральной службы судебных приставов, для взыскания долга.

Как не платить кредит банку?

Есть законные способы не платить за кредит банку. Если возможности платить действительно нет, то кредит можно списать, закрыть. В этой статье мы рассмотрим, по каким причинам можно не платить по кредитным договорам, какие для этого есть законные основания.

Причины утраты платежеспособности

Исполнение обязательств может быть прекращено из-за следующих обстоятельств:

Важно: кредитор обращает внимание на то, отметился ли заявитель в центре занятости, о чем имеется соответствующая пометка в трудовой книжке.

Как не платить кредит законными способами

Экономический кризис, который затронул почти каждую российскую семью, диктует новые правила решения финансовых проблем, в том числе в сфере кредитных отношений с банками и МФО. Каждый решает для себя, к какому способу прибегнуть. Все они легитимны и проверены на практике. Итак, рассмотрим их подробнее.

1. Переговоры с банком о пересмотре действующих условий

Вопреки общему мнению, кредитор вовсе не заинтересован в том, чтобы поставить должника в безвыходное положение. Напротив, кредитные организации охотно идут на переговоры, будучи заинтересованными в урегулировании вопроса мирным путем. Банкам и МФО невыгодно «раздувать» конфликт по каждому факту неисполнения долговых обязательств. Это хлопотно, затратно и неэффективно. Поэтому при обращении клиента большинство компаний охотно пойдут на уступки и пересмотрят размер и график платежей, особенно при небольшой сумме задолженности. В этом случае может быть предложен один из следующих вариантов:

2. Использование страховки

Если при получении кредита был оформлен договор страхования, то должник имеет полное право сформировать заявление на погашение задолженности перед банком за счет средств страховой компании. Однако причина, по которой его платежеспособность ухудшилась, должна подходить под один из страховых случаев, описанных в приложении к договору. В противном случае страховщик откажет в возмещении (2, англ.).

3.Оформление банкротства

Банкротство или несостоятельность гражданина означает признание судом его неспособности производить выплаты по своим кредитным обязательствам в ближайшие 5 лет.

Процедура признания клиента банкротом может длиться несколько месяцев и обойдется примерно в 100 тыс. рублей, учитывая юридическое ведение сделки от подачи заявления до вынесения решения суда.

Основной закон, регулирующий этот процесс – ПА № 127-ФЗ от 26.10.02 г., согласно которому гражданин, имеющий долг свыше 500 000 рублей и более 3 месяцев его не выплачивающий, может оформить заявление о признании своей несостоятельности через суд. Для удовлетворения ходатайства заявитель не должен иметь ликвидное имущество, кроме основного жилья, если оно не находится в ипотеке. Также заявление должно быть подано в течение 30 дней после того, как должник понял, что не в состоянии исполнять кредитные обязательства.

4. Приобретение долга третьим лицом

Довольно частая практика в российской банковской системе – переуступка прав требования по проблемным кредитам. Поэтому можно заключить договор со специальной организацией, которая выкупит долг у заимодавца. Конечно, в этом случае возвращать его все равно придется, но в значительно меньших размерах.

5. Обращение в антиколлекторскую компанию

Если переговоры не увенчались успехом, страховая компания отказала в выплате, а оформление банкротства нецелесообразно – самое время обратиться к кредитному юристу.

Эти специалисты берут на себя всю работу с кредитором, помогая не платить заем и оставаться при этом в пределах действия правового поля.

Обычно их услуги требуются на этапе, когда в дело вступает коллекторская служба или банковский отдел по взысканию задолженности. Должника начинают беспокоить постоянные телефонные звонки с напоминанием о непогашенном долге. Могут использоваться и другие методы устрашения.

Кредитный юрист, как правило, действует по следующему алгоритму:

Важно: согласно ст.808 ГК договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает 10 000 руб. А если заимодавец – юридическое лицо, то независимо от суммы.

Это первое, что надо сообщить взыскателю, напоминающему о займе, полученному в режиме онлайн, то есть без письменного оформления сделки. Если кредит выдан в удаленном формате, что часто практикуется МФО, то рычаги воздействия на штрафника отсутствуют. Учитывая же, что и суммы по такой схеме обычно выдаются минимальные, можно смело игнорировать звонки и письма настырных взыскателей, поскольку кредитор больше потеряет, пытаясь вернуть эти заемные средства.

Само инициирование судебного разбирательства, даже если нужные лазейки в законе не найдены, уже дает понять, что клиент настроен серьезно и не боится вступить в такую форму состязательного процесса.

Истечение срока давности

Не все это знают, но у кредитных обязательств есть срок давности, по истечении которого заимодавец не имеет право требовать уплаты долга. Этот срок составляет 3 года (4, англ.).

По окончании указанного периода кредитный договор считается обычной доказательной базой самого факта существования кредита, утратив юридическую силу. Однако законом не запрещено взыскателям продолжать звонить и писать должнику. Если же кредитор все же подаст в суд, то благодаря истекшему сроку давности шансы выиграть процесс значительно повышаются.

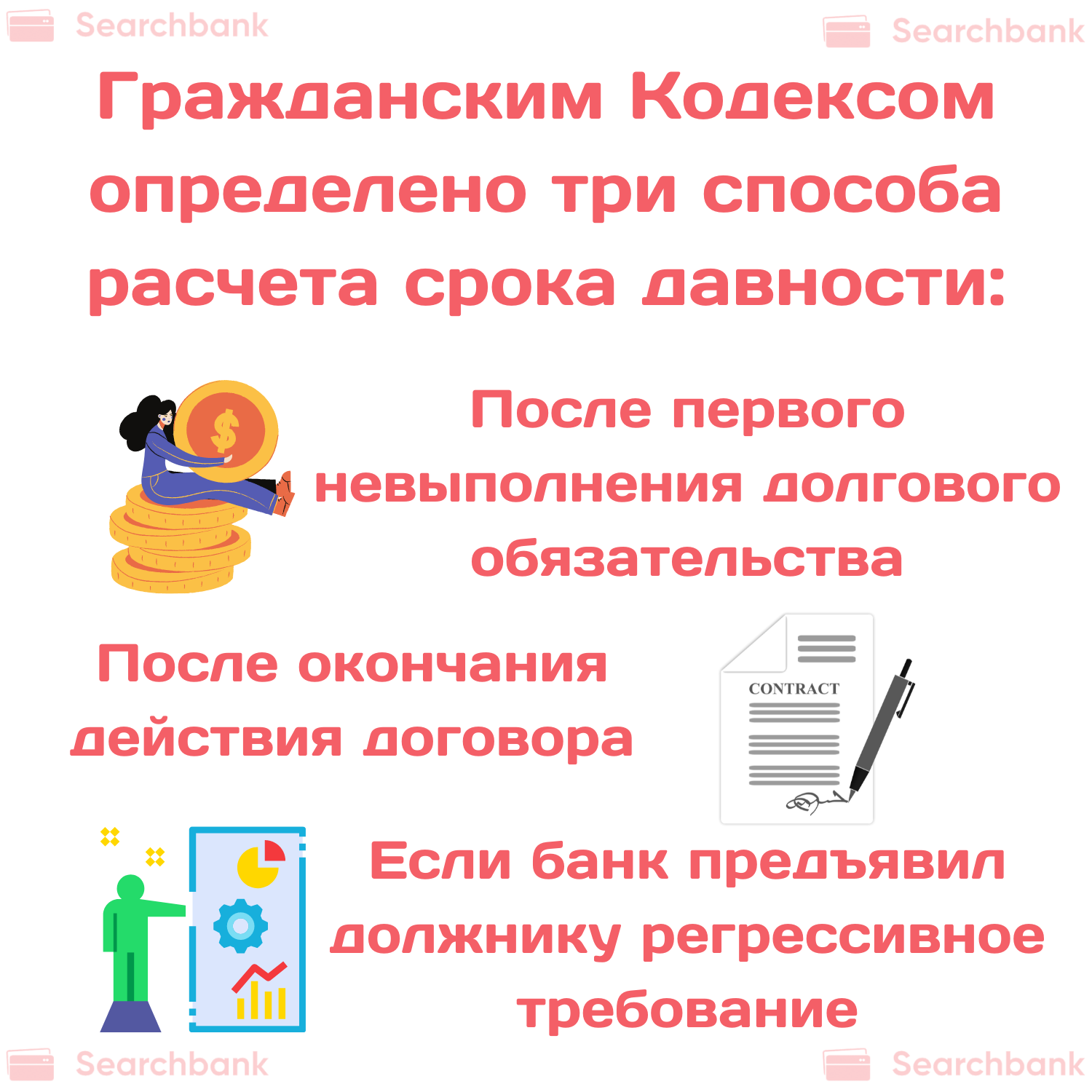

Гражданским Кодексом определено три способа расчета этого значения:

Для кредитных организаций наиболее выгоден второй вариант исчисления. Поэтому грамотные юристы при составлении кредитного договора прописывают ссылку на определение исковой давности именно по этой схеме.

Внимание: не советуем предпринимать крайние меры, продавая имущество и уезжая из города в попытке скрыться от судебных исполнителей до истечения срока давности. Кредитор вправе направить заявление и инициировать повторный судебный процесс, поэтому этот период может достигать и 10, и 20 лет. Прятаться придется очень долго.

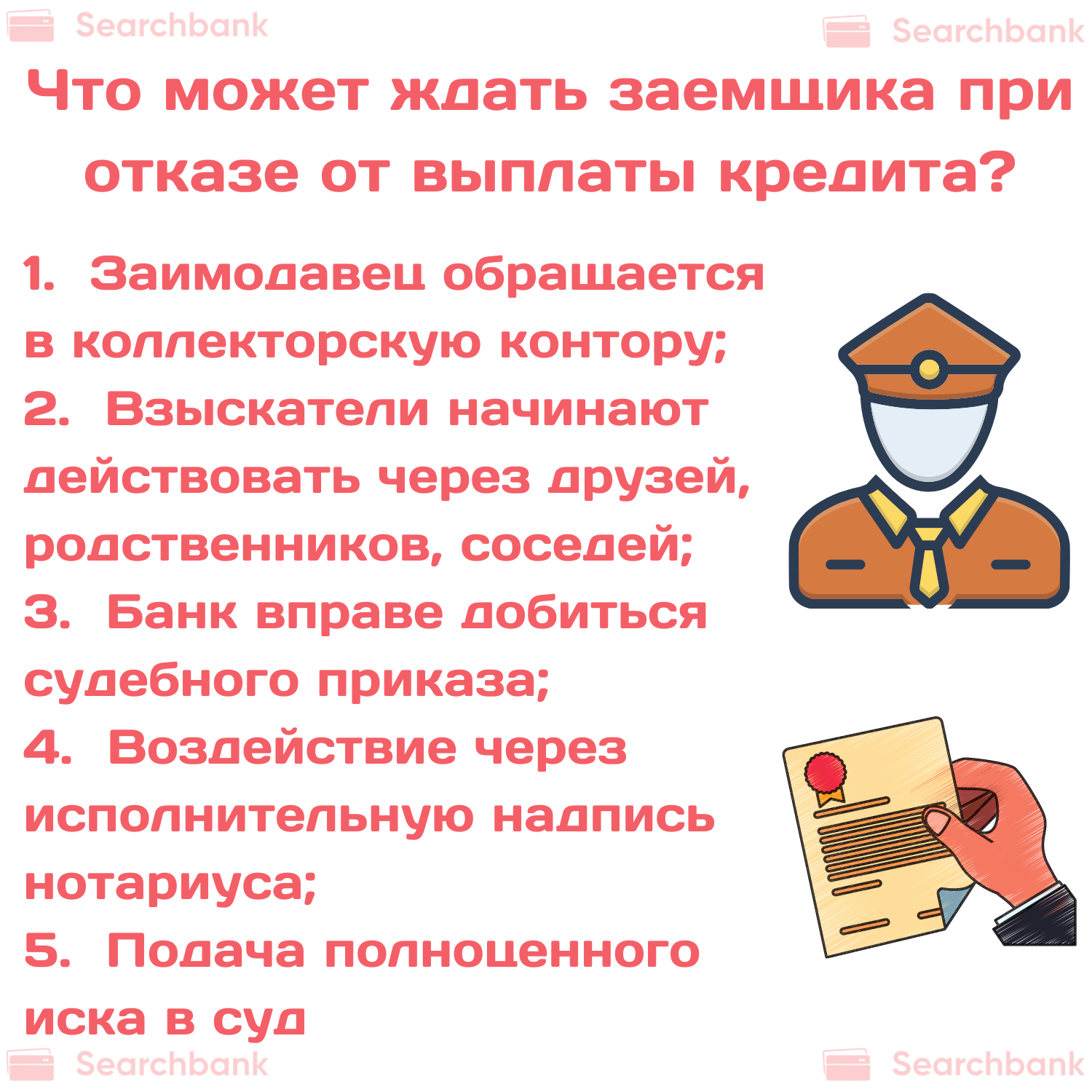

Что может ждать заемщика при отказе от выплаты кредита?

Еще один важный момент: взыскатели любят запугивать должников судебными разбирательствами и долгими тяжбами, оказывая моральное давление. На самом деле, по статистике, 90% гражданских разбирательств в суде проходят в заочной форме. Так что это просто очередной хитрый трюк.

Конечно, лучше не доводить до этой стадии конфликта и попытаться найти решение на этапе переговоров с кредитором. Как минимум, удастся сэкономить свое время и нервы. Если согласия достигнуть не удалось, то не стоит пугаться назойливых коллекторов и их пустых угроз. Обратитесь за помощью к грамотному юристу и выработайте с ним эффективную стратегию защиты интересов.

Автор статьи: Мордосова Анна

7 способов избавиться от кредитов или снизить долговое бремя

В настоящей статье мы разберем способы списать задолженность по кредиту, избавиться от долга или снизить долговое бремя перед банком, поговорим о плюсах и минусах каждого способа.

Чтобы “выйти из долговой ямы”, должник может выбрать один из следующих законных способов оптимизировать или вообще списать долг перед банком.

Способ № 1: Реструктуризация долга

Способ № 2: Рефинансирование

Рефинансирование кредита, несмотря на некую созвучность со словом “реструктуризация”, имеет совершенно иное значение. Рефинансирование предполагает, что заемщик получает новый кредит в банке для погашения действующего кредита. При этом выдать новый кредит может как иной банк, так и тот же банк, с которым заключен кредитный договор. Данный способ избавиться от кредита также является временным, потому что у заемщика появляются новые долговые обязательства перед банком, то есть предоставляется отсрочка по времени внесения платежа по новому кредиту, новый срок кредита. Кроме того, иногда заемщики могут получить новый кредит на более выгодных условиях (например, при понижении ставки по кредиту, при получении кредита в другом банке). Для того чтобы узнать условия рефинансирования и облегчить долговую нагрузку, рекомендуем оставить заявку на кредит во многих банках, узнать, одобрят они или нет вам кредит и, если одобрят, то на каких условиях, узнать все дополнительные расходы при рефинансировании (например, расходы на страховку). Минус данного способа в том, что потребуется время и дополнительные действия для рефинансирования кредита, при этом рефинансирование не всегда приводит к положительному экономическому результату (особенно с учетом расходов на переоформление), а, как правило, дает только отсрочку по времени.

Способ № 3: Списание долга в связи с истечением срока давности

Способ № 4: Государственная программа по списанию долга

Часто данную программу еще именуют «кредитной амнистией». Итак, какие же правила “кредитной амнистии” действуют? Начнем с того, что данные правила установлены Постановлением Правительства № 373 от 20.04.2015 года. Последняя редакция начала действовать 13.10.2018 года. Данное постановление гласит, что оно направлено на реализацию программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации. Какие же условия получения данной помощи от государства предусмотрены постановлением Правительства?

Для участия в данной государственной программы должны быть одновременно соблюдены следующие условия:

Данные категории граждан законодатель относит к социально незащищенным категориям граждан РФ, которые имеют право на данную помощь государства.

Приведем пример расчета: В семье 3 человека, доход имеют 2 из них. Член семьи № 1 получил в течение 3 месяцев, предшествующих дате подачи заявления: 30000 рублей, 50000 рублей и 40 000 рублей. Его среднемесячный доход за 3 месяца составил: (30000 + 50000 + 40000) / 3 = 40000 рублей. Член семьи № 2 получила в течение 3 месяцев, предшествующих дате подачи заявления: 20000 рублей, 15000 рублей и 30 000 рублей. Ее среднемесячный доход за 3 месяца составил: (20000 + 15000 + 30000) / 3 = 21 667 рублей. Среднемесячный доход на каждого члена семьи за 3 месяца: (21 667 + 40000) / 3 = 20 556 рублей в месяц.

Для оформления реструктуризации ипотечные заемщики представляют кредитору (заимодавцу) письменное заявление о реструктуризации и документы, подтверждающие соответствие заемщика условиям программы помощи.

Способ № 5: Внесудебное банкротство физического лица

С 01 сентября 2020 года заемщики получили возможность списать долги по кредиту без обращения в арбитражный суд. Внесудебное банкротство проводится через Многофункциональные центры предоставления государственных и муниципальных услуг. При этом данная процедура проводится быстро (в течение 6 месяцев) без привлечения финансового управляющего и абсолютно бесплатно (даже государственная пошлина не уплачиваются, нет почтовых расходов и расходов на публикации). Плюсы такой процедуры очевидны: должник может быстро и бесплатно списать все долги по кредиту перед банком.

Однако минусы у данной процедуры тоже есть. Во-первых, такая процедура подойдет не всем заемщикам (закон устанавливает четкие критерии для оформления внесудебного банкротства через МФЦ). Во-вторых, после признания заемщика банкротом во внесудебном порядке на него распространяются те же ограничения, что и при судебном банкротстве. Также должник не сможет провести внесудебную процедуру банкротства в течение 10 лет после завершения прошлой процедуры, поэтому необходимо быть особенно осмотрительным в финансовых вопросах. В отличие от судебного банкротства при банкротстве через МФЦ должник не сможет зарегистрироваться в качестве ИП не только в том случае, если на дату подачи заявления он являлся индивидуальным предпринимателем, но и в случае прекращения деятельности ИП в течение 1 года до подачи заявления.

Способ № 6: Судебное банкротство физического лица

б) при наличии имущества банкротство может быть невыгодно, так как имущество продается с торгов, как правило, по заниженной цене ( об имуществе, которое исключается из конкурсной массы, читайте по ссылке )

в) могут быть оспорены сделки, совершенные в течение 3 лет до подачи заявления о банкротстве, если они были незаконны

Юрист по банкротству бесплатно проанализирует информацию и даст рекомендацию, подходит ли вам банкротство, какой порядок (внесудебный или судебный) необходимо применить в вашем случае.

Способ № 7: Антикризисное управление имуществом заемщика

При наличии активов у заемщика зачастую целесообразно привлечь специалиста для выхода из “долговой ямы”, который составит план по выходу из предбанкротного состояния (проанализируете имеющиеся активы, оценит их стоимость при реализации или передаче во временное пользование, договорится с банком о реструктуризации долга, изучит варианты рефинансирования). Но данная мера применима только при наличии активов, кроме того, перед тем, как довериться такому специалисту, нужно внимательно изучить его резюме, опыт работы, рекомендации, дабы не попасться мошеннику и вместо выхода из кризиса, потерять активы.

Оставить заявку

В настоящей статье мы разберем способы списать задолженность по кредиту, избавиться от долга или снизить долговое бремя перед банком, поговорим о плюсах и минусах каждого способа.

Чтобы “выйти из долговой ямы”, должник может выбрать один из следующих законных способов оптимизировать или вообще списать долг перед банком.

Способ № 1: Реструктуризация долга

Способ № 2: Рефинансирование

Рефинансирование кредита, несмотря на некую созвучность со словом “реструктуризация”, имеет совершенно иное значение. Рефинансирование предполагает, что заемщик получает новый кредит в банке для погашения действующего кредита. При этом выдать новый кредит может как иной банк, так и тот же банк, с которым заключен кредитный договор. Данный способ избавиться от кредита также является временным, потому что у заемщика появляются новые долговые обязательства перед банком, то есть предоставляется отсрочка по времени внесения платежа по новому кредиту, новый срок кредита. Кроме того, иногда заемщики могут получить новый кредит на более выгодных условиях (например, при понижении ставки по кредиту, при получении кредита в другом банке). Для того чтобы узнать условия рефинансирования и облегчить долговую нагрузку, рекомендуем оставить заявку на кредит во многих банках, узнать, одобрят они или нет вам кредит и, если одобрят, то на каких условиях, узнать все дополнительные расходы при рефинансировании (например, расходы на страховку). Минус данного способа в том, что потребуется время и дополнительные действия для рефинансирования кредита, при этом рефинансирование не всегда приводит к положительному экономическому результату (особенно с учетом расходов на переоформление), а, как правило, дает только отсрочку по времени.

Способ № 3: Списание долга в связи с истечением срока давности

Способ № 4: Государственная программа по списанию долга

Часто данную программу еще именуют «кредитной амнистией». Итак, какие же правила “кредитной амнистии” действуют? Начнем с того, что данные правила установлены Постановлением Правительства № 373 от 20.04.2015 года. Последняя редакция начала действовать 13.10.2018 года. Данное постановление гласит, что оно направлено на реализацию программы помощи отдельным категориям заемщиков по ипотечным жилищным кредитам (займам), оказавшихся в сложной финансовой ситуации. Какие же условия получения данной помощи от государства предусмотрены постановлением Правительства?

Для участия в данной государственной программы должны быть одновременно соблюдены следующие условия:

Данные категории граждан законодатель относит к социально незащищенным категориям граждан РФ, которые имеют право на данную помощь государства.

Приведем пример расчета: В семье 3 человека, доход имеют 2 из них. Член семьи № 1 получил в течение 3 месяцев, предшествующих дате подачи заявления: 30000 рублей, 50000 рублей и 40 000 рублей. Его среднемесячный доход за 3 месяца составил: (30000 + 50000 + 40000) / 3 = 40000 рублей. Член семьи № 2 получила в течение 3 месяцев, предшествующих дате подачи заявления: 20000 рублей, 15000 рублей и 30 000 рублей. Ее среднемесячный доход за 3 месяца составил: (20000 + 15000 + 30000) / 3 = 21 667 рублей. Среднемесячный доход на каждого члена семьи за 3 месяца: (21 667 + 40000) / 3 = 20 556 рублей в месяц.

Для оформления реструктуризации ипотечные заемщики представляют кредитору (заимодавцу) письменное заявление о реструктуризации и документы, подтверждающие соответствие заемщика условиям программы помощи.

Способ № 5: Внесудебное банкротство физического лица

С 01 сентября 2020 года заемщики получили возможность списать долги по кредиту без обращения в арбитражный суд. Внесудебное банкротство проводится через Многофункциональные центры предоставления государственных и муниципальных услуг. При этом данная процедура проводится быстро (в течение 6 месяцев) без привлечения финансового управляющего и абсолютно бесплатно (даже государственная пошлина не уплачиваются, нет почтовых расходов и расходов на публикации). Плюсы такой процедуры очевидны: должник может быстро и бесплатно списать все долги по кредиту перед банком.

Однако минусы у данной процедуры тоже есть. Во-первых, такая процедура подойдет не всем заемщикам (закон устанавливает четкие критерии для оформления внесудебного банкротства через МФЦ). Во-вторых, после признания заемщика банкротом во внесудебном порядке на него распространяются те же ограничения, что и при судебном банкротстве. Также должник не сможет провести внесудебную процедуру банкротства в течение 10 лет после завершения прошлой процедуры, поэтому необходимо быть особенно осмотрительным в финансовых вопросах. В отличие от судебного банкротства при банкротстве через МФЦ должник не сможет зарегистрироваться в качестве ИП не только в том случае, если на дату подачи заявления он являлся индивидуальным предпринимателем, но и в случае прекращения деятельности ИП в течение 1 года до подачи заявления.

Способ № 6: Судебное банкротство физического лица

б) при наличии имущества банкротство может быть невыгодно, так как имущество продается с торгов, как правило, по заниженной цене ( об имуществе, которое исключается из конкурсной массы, читайте по ссылке )

в) могут быть оспорены сделки, совершенные в течение 3 лет до подачи заявления о банкротстве, если они были незаконны

Юрист по банкротству бесплатно проанализирует информацию и даст рекомендацию, подходит ли вам банкротство, какой порядок (внесудебный или судебный) необходимо применить в вашем случае.

Способ № 7: Антикризисное управление имуществом заемщика

При наличии активов у заемщика зачастую целесообразно привлечь специалиста для выхода из “долговой ямы”, который составит план по выходу из предбанкротного состояния (проанализируете имеющиеся активы, оценит их стоимость при реализации или передаче во временное пользование, договорится с банком о реструктуризации долга, изучит варианты рефинансирования). Но данная мера применима только при наличии активов, кроме того, перед тем, как довериться такому специалисту, нужно внимательно изучить его резюме, опыт работы, рекомендации, дабы не попасться мошеннику и вместо выхода из кризиса, потерять активы.

119180, пер. 1-й Голутвинский, д. 3-5, стр. 1, 1 этаж

Политика конфиденциальности

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

1.2. Настоящая Политика конфиденциальности определяет политику Оператора в отношении обработки персональных данных, принятых на обработку, порядок и условия осуществления обработки персональных данных физических лиц, передавших свои персональные данные для обработки Оператору (далее – субъекты персональных данных) с использованием и без использования средств автоматизации, устанавливает процедуры, направленные на предотвращение нарушений законодательства Российской Федерации, устранение последствий таких нарушений, связанных с обработкой персональных данных.

1.3. Политика конфиденциальности разработана с целью обеспечения защиты прав и свобод субъектов персональных данных при обработке их персональных данных, а также с целью установления ответственности должностных лиц Оператора, имеющих доступ к персональным данным субъектов персональных данных, за невыполнение требований и норм, регулирующих обработку персональных данных.

1.4. Персональные данные Субъекта персональных данных – это любая информация, относящаяся к прямо или косвенно определенному или определяемому физическому лицу.

1.5. Оператор осуществляет обработку следующих персональных данных Пользователей:

1.6. Оператор осуществляет обработку персональных данных Субъектов персональных данных в следующих целях:

1.7. Оператор осуществляет обработку персональных данных субъектов персональных данных посредством совершения любого действия (операции) или совокупности действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств, включая следующие:

2. ПРИНЦИПЫ ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

2.1. При обработке персональных данных Оператор руководствуется следующими принципами:

2.2. Обработка персональных данных Оператором осуществляется с соблюдением принципов и правил, предусмотренных:

3. ПОЛУЧЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ.

3.1. Персональные данные субъектов персональных данных получаются Оператором:

3.2. Оператор получает и начинает обработку персональных данных Субъекта с момента получения его согласия.

3.3. Согласие на обработку персональных данных дается субъектом персональных данных с момента начала использования сайта, в том числе, путем проставления отметок в графах «Я согласен на обработку персональных данных, с условиями и содержанием политики конфиденциальности», посредством совершения субъектом персональных данных конклюдентных действий.

3.4. Субъект персональных данных может в любой момент отозвать свое согласие на обработку персональных данных. Для отзыва согласия на обработку персональных данных, необходимо подать соответствующее заявление Оператору по доступным средствам связи. При этом Оператор должен прекратить их обработку или обеспечить прекращение такой обработки и в случае, если сохранение персональных данных более не требуется для целей их обработки, уничтожить персональные данные или обеспечить их уничтожение в срок, не превышающий 30 (Тридцати) дней с даты поступления указанного отзыва.

3.5. В случае отзыва Субъектом персональных данных согласия на обработку персональных данных, Оператор вправе продолжить обработку персональных данных без согласия Субъекта персональных данных только при наличии оснований, указанных в Законе о персональных данных.

3.6. Субъект персональных данных вправе выбрать, какие именно персональные данные будут им предоставлены. Однако, в случае неполного предоставления необходимых данных Оператор не гарантирует возможность субъекта использовать все сервисы и продукты Сайта, пользоваться всеми услугами Сайта.

3.7. Субъект персональных данных в любой момент может просматривать, обновлять или удалять любые персональные данные, которые включены в его профиль. Для этого он может отредактировать свой профиль в режиме онлайн в личном кабинете или отправить электронное письмо по адресу info@dvitex.ru.

4. ПОРЯДОК ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ

4.1. Оператор принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

4.3. Для авторизации доступа к Сайту используется Логин и Пароль. Ответственность за сохранность данной информации несет субъект персональных данных. Субъект персональных данных не вправе передавать собственный Логин и Пароль третьим лицам, а также обязан предпринимать меры по обеспечению их конфиденциальности.

4.4. При передаче персональных данных Оператор соблюдает следующие требования:

4.5. Оператор вправе раскрыть любую собранную о Пользователе данного Сайта информацию, если раскрытие необходимо в связи с расследованием или жалобой в отношении неправомерного использования Сайта, либо для установления (идентификации) Пользователя, который может нарушать или вмешиваться в права Администрации сайта или в права других Пользователей Сайта, а также для выполнения положений действующего законодательства или судебных решений, обеспечения выполнения условий настоящего Соглашения, защиты прав или безопасности иных Пользователей и любых третьих лиц.

4.6. Третьи лица самостоятельно определяют перечень иных лиц (своих сотрудников), имеющих непосредственный доступ к таким персональным данным и (или) осуществляющих их обработку. Перечень указанных лиц, а также порядок доступа и(или) обработки ими персональных данных утверждается внутренними документами Третьего лица.

4.7. Оператор не продаёт и не предоставляет персональные данные третьим лицам для маркетинговых целей, не предусмотренных данной Политикой конфиденциальности, без прямого согласия субъектов персональных данных. Оператор может объединять обезличенные данные с иной информацией, полученной от третьих лиц, и использовать их для совершенствования и персонификации услуг, информационного наполнения и рекламы.

4.8. Обработка персональных данных производится на территории Российской Федерации, трансграничная передача персональных данных не осуществляется. Оператор оставляет за собой право выбирать любые каналы передачи информации о персональных данных, а также содержания передаваемой информации.

4.9. Личная информация, собранная онлайн, хранится у Оператора и/или поставщиков услуг в базах данных, защищенных посредством физических и электронных средств контроля, технологий системы ограничения доступа и других приемлемых мер обеспечения безопасности.

4.10. Субъект персональных данных осознаёт, подтверждает и соглашается с тем, что техническая обработка и передача информации на Сайте Оператора может включать в себя передачу данных по различным сетям, в том числе по незашифрованным каналам связи сети Интернет, которая никогда не является полностью конфиденциальной и безопасной.

4.11. Субъект персональных данных также понимает, что любое сообщения и/или информация, отправленные посредством Сервера Оператора, могут быть несанкционированно прочитаны и/или перехвачены третьими лицами.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. В случае возникновения любых споров или разногласий, связанных с исполнением настоящих Правил, Субъект персональных данных и Оператор приложат все усилия для их разрешения путем проведения переговоров между ними. В случае, если споры не будут разрешены путем переговоров, споры подлежат разрешению в порядке, установленном действующим законодательством Российской Федерации.

5.2. Настоящие Политика конфиденциальности вступают в силу для Субъекта персональных данных с момента начала использования Сайта Оператора и действует в течение неопределенного срока.

5.3. Настоящие Политика конфиденциальности могут быть изменены и/или дополнены Оператором в любое время в течение срока действия Правил по своему усмотрению без необходимости получения на то согласия Субъекта персональных данных. Все изменения и/или дополнения размещаются Оператором в соответствующем разделе Сайта и вступают в силу в день такого размещения. Субъект персональных данных обязуется своевременно и самостоятельно знакомиться со всеми изменениями и/или дополнениями. При несогласии Субъекта персональных данных с внесенными изменениями он обязан отказаться от доступа к Сайту, прекратить использование материалов и сервисов Сайта.