Как ИП посчитать и перечислить НДФЛ с зарплаты работника

Какие налоги должен ИП платить за работников? Такой вопрос часто задают на нашем форуме. Как именно надо посчитать и перечислить НДФЛ при выплате дохода работникам по трудовым договорам будет объяснено в этой статье.

На самом деле никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты, которую выдает. Причем именно удерживает и перечисляет в бюджет, а не платит за свой счет. Это называется налоговое агентство. Основная ставка налога 13%. Есть и другие ставки, но они либо не касаются выплат работникам, либо для тех граждан, кто проводит в России менее 183 дней в году. Все ставки НДФЛ можно найти в статье 224 Налогового кодекса.

С каких доходов работника ИП должен удержать НДФЛ

Как считается база для расчета налога и сам налог

Пример: зарплата у работника ИП 30000 рублей. Считаем налог за март: складываем зарплату за три месяца З0000 30000 30000=90000 руб.; умножаем базу на ставку налога 13% 90000×13%=11700 руб.; вычитаем ту сумму НДФЛ, которую удержали с зарплаты за январь и февраль и получаем налог, который надо перечислить в бюджет 11700-7800=3900 руб.

Обратите внимание! НДФЛ не бывает с копейками. Сумма налога менее 50 копеек отбрасывается, а сумма налога 50 копеек и более округляется до полного рубля.

Как применять налоговые вычеты?

Пример: заработная плата у работника составляет 30000 рублей. У него есть двое детей и он написал заявление на вычеты. Вычеты он сможет получить за январь-ноябрь. За декабрь вычет уже не будет положен, потому что доход за январь-декабрь составит 360 000 рублей.

Пример: считаем заработную плату за март месяц при наличии у работника двоих детей. Налогооблагаемая база за 3 месяца 90000 руб., стандартные вычеты за три месяца (1400 1400) х 3=8400 руб. 90000-8400=81600×13%=10608 руб. Вычитаете НДФЛ, удержанный у работника за январь и февраль и получаете сумму налога, которую надо удержать за март и перечислить в бюджет.

Когда удерживать и перечислять НДФЛ?

Расчет НДФЛ происходит на последний календарный день месяца, при этом считаются считается зарплата, положенная за весь месяц, включая выплаченный аванс. Исчисленный за истекший месяц НДФЛ удерживается при первой же выплате заработной платы.

По общему правилу НДФЛ нужно перечислить в бюджет не позже следующего рабочего дня после выплаты дохода.

Пример: оклад работника 30000 руб. 20 января ему был выплачен аванс в размере 13000 руб. НДФЛ 20 января не исчисляется и не перечисляется в бюджет. На дату 31 января рассчитывается налоговая база и НДФЛ с неё: 30000×13%=3900 руб. 5 февраля работнику выплачивается зарплата за январь с учетом ранее выплаченного аванса 30000-3900-13000=13100 руб. НДФЛ в размере 3900 перечисляется в бюджет не позднее следующего рабочего дня после выплаты.

Перечислять НДФЛ раньше, чем он будет удержан нельзя. Уплата налога за счет налогового агента запрещена (кроме случая, когда НДФЛ доначислен налоговиками при проверке). Не стоит и рассчитывать НДФЛ раньше последнего дня календарного месяца.

Если ИП выплачивает отпускные и больничные, то НДФЛ с этих выплат удерживается в день их выплаты. Т.е. работник получает отпускные уже за минусом налога. А вот перечисляется НДФЛ в бюджет не позднее последнего числа календарного месяца, в котором такие выплаты производились

При этом и отпускные (больничные) и НДФЛ с них будут учитываться при расчете налога за этот календарный месяц:

Пример: работник в январе проболел три дня и ему выплачено пособие по временной нетрудоспособности 25 января в размере 668-87(НДФЛ)=581 руб. НДФЛ уплачен 26 января. Кроме того, работник получил 20 января аванс 13000. Считаем НДФЛ за январь: 24700 (зарплата за не полностью отработанный месяц) 668 (больничный)=25368×13%=3298 руб. 5 февраля работник получает зарплату 24700-13000-3211=8485 руб. 6 февраля в бюджет перечисляется удержанный НДФЛ 3211 руб. (3298 руб. минус ранее уплаченный 87 руб.)

Куда и как перечислять НДФЛ

ИП, которые работают на ПСН или ЕНВД, платят НДФЛ за работников по месту постановки на учет. Но только если эти работники участвуют в деятельности, которая облагается ПСН или ЕНВД.

Пример: у ИП две системы налогообложения, УСН и ЕНВД. На учете как плательщик ЕНВД он стоит на территории другого города, т.е. не в том, где зарегистрирован как ИП. У него два работника, один занят в деятельности по ЕНВД, другой в деятельности по УСН. НДФЛ будет платится в две налоговые инспекции.

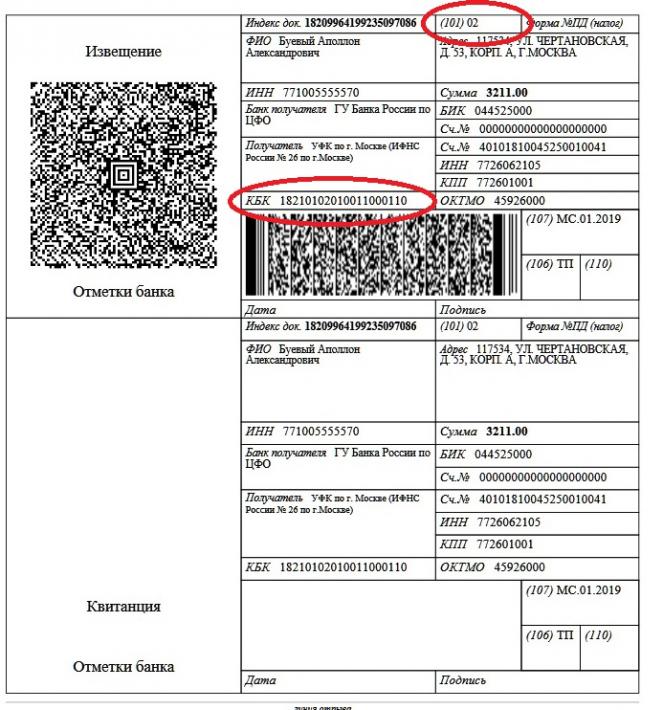

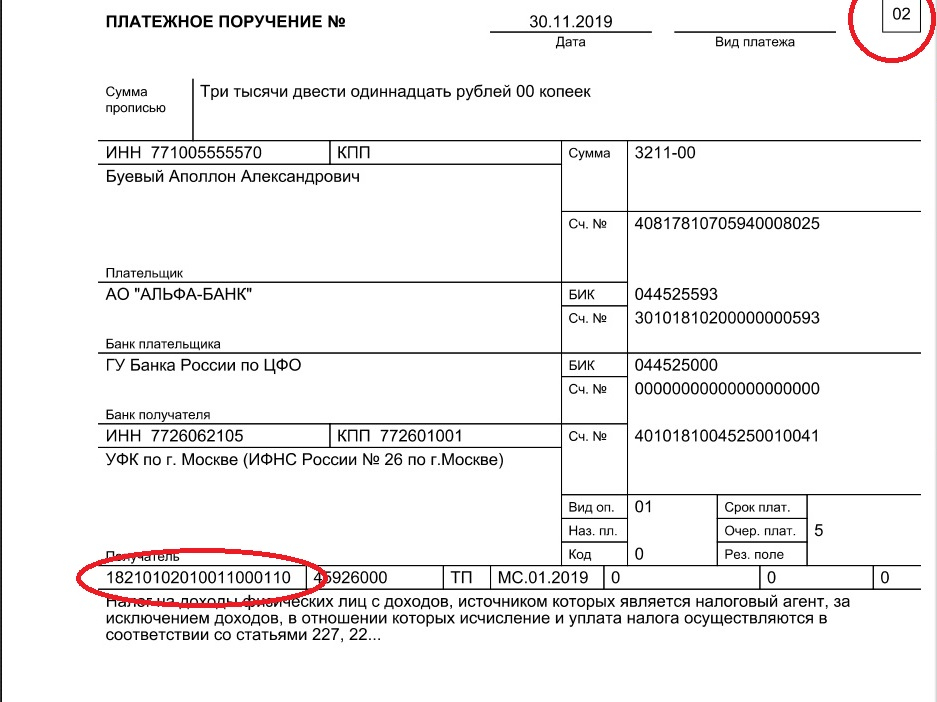

Образцы квитанции и платежного поручения, сформированные через сервис ФНС:

Отчетность налогового агента по НДФЛ

Обратите внимание! Справка 2-НДФЛ существует в двух вариантах. Работникам выдается справка вот на таком бланке. Сформировать справку можно в нашем инструменте.

6-НДФЛ сдается четыре раза в год: за 1 квартал не позднее 30 апреля, за 1 полугодие не позднее 31 июля, за 9 месяцев не позднее 31 октября и за год не позднее 1 марта (новый срок, действует с 2020 года).

2-НДФЛ сдается один раз в год, не позднее 1 марта (новый срок, действует с 2020 года)

Обе формы обязаны сдавать в электронном виде работодатели, имеющие 10 и более работников.

Сформировать отчетность можно в бесплатной программе налогоплательщик ЮЛ.

А если ИП выплачивает физлицу деньги по договору оказания услуг или выполнения работ, т.е. не по трудовому?

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Как мы делим доход с государством

На что мы отдаем часть зарплаты

Помимо НДФЛ физические лица платят налоги на имущество, транспорт и землю. О них мы расскажем в следующих статьях

Что такое НДФЛ и кто его платит

НДФЛ — это налог на доходы физических лиц, то есть ваши. В основном государству полагается 13% с доходов. Но есть исключения. Например, если вы собрали все крышечки «Кока-колы» и выиграли 5000 рублей, НДФЛ может составить 35%.

Обычно все расчеты по НДФЛ ведет ваш работодатель. Он выступает налоговым агентом — платит налоги за вас. Вы получаете на руки зарплату уже за вычетом этого налога. А все хлопоты по начислению и выплате налога берет на себя бухгалтер фирмы.

крайний день подачи декларации за предыдущий год

Если работодатель забыл удержать налог или если у вас нет налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно. Вы обязаны подать в налоговую инспекцию декларацию по форме 3- НДФЛ не позднее 30 апреля следующего года.

Когда считать и платить НДФЛ самостоятельно

Куда уходит НДФЛ

Все налоги поступают в консолидированный бюджет РФ — свод бюджетов всех уровней. То есть в федеральный, бюджет субъекта, города и района в совокупности.

Бюджет — это список расходов и доходов. Сколько денег Россия и ее субъекты планируют получить и на что хотят их потратить. Основной источник доходов любого бюджета — налоговые отчисления.

Каждый субъект, город и район утверждает свой бюджет. Они принимаются друг за другом: сначала федеральный, затем бюджет субъекта и дальше ниже.

Согласно статьям 56 и 61 бюджетного кодекса большая часть НДФЛ — 85% — поступает в бюджет субъекта, то есть в Москву, Петербург, Севастополь, республики, края и области. Остальные 15% распределяются в местные бюджеты. То есть, например, 85% всех поступлений НДФЛ Москва оставляет у себя, а 15% отдает в Мосрентген, Воскресенск и Троицк.

доля НДФЛ в бюджете Москвы на 2015 год

Сколько и на что вы отдаете

Вот как эти деньги будут распределены в 2018 году

Выводы

« НДФЛ — не единственный налог и не единственный наш платеж в пользу государства. Есть еще пенсионные и страховые отчисления, налоги на имущество, а еще мы поголовно платим НДC. У государства много каналов сбора налогов, но сегодня мы говорим именно о НДФЛ.» — почему пост о налогах и выплатах пишет юрист, а не бухгалтер или экономист? Как можно вообще свалить все в одну кучу и нести в народные массы такой бред? Кого автор подразумевает под формулировкой «мы платим в пользу государства»? НДФЛ и социальные отчисления платят разные субъекты трудовых отношений из разных источников. НДФЛ — это налог на все доходы физического лица. Их платит работник/физлицо из своих доходов, как правильно отмечено, в случае с зарплатой, за него удержанием с зарплаты и переводом в соотвествующие органы бюджета занимается работодатель, но суть есть суть — плательщик — физлицо, источник — его доход. Пенсионные, социальные и медицинские отчисление оплачивает из своих источников работодатель. И эти средства выплачиваются не в пользу государства, как НДФЛ, а в пользу работника в соответствующие фонды!

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2021 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2021 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Понятие и ставки подоходного налога в 2021 году

Подоходный налог (НДФЛ) — налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

Ставки подоходного налога зависят от статуса физлица и вида дохода:

дивидендам, выплачиваемым нерезидентам

доходам по ценным бумагам российских компаний

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. — на 1-го ребенка;

1 400 руб. — на 2-го ребенка;

3 000 руб. — на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 — 1 400 — 1 400 — 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2021 году

Понятие и ставки подоходного налога в 2021 году

Подоходный налог (НДФЛ) – налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

Ставки подоходного налога зависят от статуса физлица и вида дохода:

— доходам резидентов РФ;

— доходам беженцев и граждан ЕАЭС, полученным при исполнении трудовых обязанностей на территории РФ

— дивидендам, выплачиваемым нерезидентам;

— доходам физлиц, превысившим планку в 5 млн. рублей за год (подробности см. здесь).

доходам по ценным бумагам российских компаний

— выигрышам в сумме более 4 тыс.руб.;

— процентам по вкладам в части превышения суммы процентов, исчисленной исходя из увеличенной на 5% ставки рефинансирования ЦБ и т.д.

Больше о ставках НДФЛ смотрите в в рубрике «Ставка (НДФЛ)».

Когда перечислять НДФЛ при выплате зарплаты за месяц двумя частями, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

Подробности см. в этом материале.

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

Проверьте, правильно ли вы облагаете НДФЛ заработную плату и иные выплаты работникам, с помощью советов от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Об особенностях уплаты НДФЛ при выдаче зарплаты по частям читайте в статье «Как платить НДФЛ при выдаче зарплаты частями?».

Когда удержать НДФЛ, если зарплата за декабрь 2020 года выдана 31-го числа, читайте здесь.

О том, как в один день платить налог за разные месяцы, читайте в статье «В поле 107 платежки по НДФЛ можно указывать «МС»».

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. – на 1-го ребенка;

1 400 руб. – на 2-го ребенка;

3 000 руб. – на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 – 1 400 – 1 400 – 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Как отразить НДФЛ с зарплаты в отчете 6-НДФЛ, пошагово разъяснили элксперты Консультант. Получите пробный доступ к системе К+ и бесплатно переходите к подсказкам от экспертов.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

О заполнении других реквизитов платежного поручения при уплате налогов читайте в рубрике «Реквизиты для уплаты налогов и взносов в 2020-2021 годах»

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Подробнее о санкциях за нарушение сроков перечисления НДФЛ читайте в материале «Какая ответственность предусмотрена за неуплату НДФЛ?».

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Подскажите как и где я могу узнать реальную сумму уплаченных налогов за меня за 2020г?

Правда ли, что если работодатели оплатили эти 13% только в 2021 году за 2020, то эти суммы к возврату я смогу получить только в следующем?

Если налоги реально оплачены работодателем с пометками «за 2020г» то в какой год они попадают для возможности налогового вычета?

Есть ли какие-то штрафы для физ.лиц из-за недобросовестности работодателя?

Про штрафы работодателю за несвоевременную уплату налога я уже почитала, но не могу найти информацию по такому узкому вопросу как мой. Заранее спасибо за ответ.

Вам нужно зайти в личный кабинет налогоплательщика и скачать справку 2-НДФЛ либо запросить ее у работодателя. Всю сумму налога, которая указана в справке Вы вправе заявить к вычету вне зависимости от того уплатил ли ее Ваш работодатель или нет. Даже если за 2020 не заплатил, ФНС получив отчетность по НДФЛ за 2020 год, должна была выставить инкассо на расчетный счет работодателя.

2. Или заставить работодателя срочно подать уточняющий 2НДФЛ за 2020г, дождаться обновления информации у налоговой и получить всю положенную мне сумму, при этом ничего не потерять, ну и не бегать сто раз с подачей 3НДФЛ и возвратом.

Но тогда необходимы основания к которым можно апеллировать, почему они обязаны это сделать и в кратчайшие сроки.

Правда ли, что если работодатели оплатили эти 13% только в 2021 году за 2020, то эти суммы к возврату я смогу получить только в следующем периоде?

Если налоги реально оплачены работодателем с пометками «за 2020г» то в какой год они попадают для возможности налогового вычета?

На основании какой статьи\положения налоговая может затребовать у работодателя уточняющий 2НДФЛ и почему они не сделали этого до сих пор за полгода как?

3. Есть ли какие-то штрафы для физ.лиц из-за недобросовестности работодателя?

Поэтому я не понимаю сейчас как лучше сделать, чтобы получить ВСЕ свои деньги. положенные к вычету:

1. Подать сейчас на ту сумму, что есть и видит налоговая, но тогда оставшуюся сумму непонятно как и когда забирать у гос-ва и не потеряю ли я эту «недоплату» впоследствии? Не врет ли работодатель, что могу забрать их в следующем периоде?

Да. Вы имеете право обратиться в налоговую. Если дети не особенные, возврат будет примерно 182 рубля на 1 ребенка в месяц.

Стандартный вычет на ребенка — это сумма, на которую уменьшается доход при расчете налоговой базы для НДФЛ. В результате налоговая база сокращается, а налог начисляют на меньшую сумму.

Этот вид налогового вычета положен родителям ребенка и их супругам, а также усыновителям, попечителям и опекунам. Сумма вычета зависит от того, какой ребенок по счету и состояния его здоровья:

на первого ребенка — 1400 рублей,

на второго — 1400 рублей,

на третьего и последующих — 3000 рублей,

на ребенка-инвалида I или II группы — 12 000 рублей — родителю или усыновителю, 6000 рублей — опекуну, приемному родителю или попечителю.

При расчете налога сумму вычета каждый месяц вычитают из дохода, который облагается НДФЛ. С того месяца, в котором доход превысит 350 000 рублей с начала года, вычет не предоставляют. С начала следующего года снова появляется право на ежемесячный стандартный вычет. И так до тех пор, пока ребенку не исполнится 18 лет или 24 года, если он учится очно.

Стандартный вычет на ребенка можно получить двумя способами: по декларации и через работодателя. Вот что нужно делать, чтобы уменьшить или вернуть НДФЛ с его помощью.

У работодателя. На работе можно получить вычет по заявлению в текущем году. Заявление достаточно написать один раз при рождении ребенка, заключении договора или позже.

В налоговой. По декларации вычет заявляют за прошедшие годы — максимум за три года. Если подавать декларацию в 2021 году, в ней можно заявить стандартный вычет за 2020,2019 и 2018 годы.

Если не получили вычет на ребенка у работодателя, заявите о своем праве в декларации за прошедшие годы. Понадобится форма 3-НДФЛ.