Какие платежи возможны в случае блокировки счета

Если заблокирована только часть денег

Если заблокирована только часть денежных средств на счете, то в части остатка налогоплательщик может осуществлять любые расходные операции, а также переводы электронных денежных средств (абз. 4, 6 п. 2 ст. 76 НК РФ).

Данное правило не применяется при блокировке счета в связи с непредставлением декларации, расчета 6-НДФЛ, РСВ, а также в связи с неисполнением предусмотренных п. 5.1 ст. 23 НК РФ обязанностей по установлению с ИФНС электронного документооборота. В этом случае счет блокируется полностью, так как недоимки (пеней, штрафов) у налогоплательщика не образуется.

Если денег на счетах налогоплательщика достаточно для погашения недоимки, можно направить в налоговый орган заявление о разблокировке (п. 9 ст. 76 НК РФ). Подготовить такое заявление вам поможет образец от экспертов КонсультантПлюс. Посмотреть и скачать его вы можете, получив бесплатный доступ к системе.

Если заблокированы все денежные средства

Если заблокированы все денежные средства, которые есть на счете, то могут осуществляться только следующие платежи (п. 1 ст. 76 НК РФ):

Напомним, что очередность эта такова:

Таким образом, полное приостановление операций по счету безусловно распространяется на платежи четвертой и пятой очереди. Что касается третьей очереди, то приостановление касается платежей, документы по которым поступили позже поручения налогового органа на перечисление налогов и сборов. Так полагают в Минфине (см. письма от 06.03.2014 № 03-02-07/1/9689, от 05.03.2014 № 03-02-07/1/9544, от 05.03.2014 № 03-02-07/1/9538 и др.). Однако эксперты КонсультантПлюс считают, что с заблокированного счета можно совершать больше платежей. Их рекомендации вы можете найти в Путеводителе «Практическое пособие по уплате налогов. Взыскание недоимки, пеней, штрафов», бесплатно получив полный доступ к системе.

Итоги

Блокировка счета налоговой не означает, что вы вообще не можете осуществлять платежи. Она может быть как полной, так и частичной, поскольку на ряд платежей приостановление не распространяется.

Блокировка счета налоговой в 2021 году: как проверить ее на сайте ИФНС и что делать

Как на сайте ФНС проверить наличие ограничений по счету

Вообще-то налогоплательщики должны узнавать о блокировке счетов от налоговиков. Согласно пункту 4 статьи 76 НК РФ, инспекторы обязаны не позднее следующего рабочего дня после вынесения решения о приостановлении операций по счету в банке направить владельцу счета копию соответствующего документа. Сделать это можно по телекоммуникационным каналам связи или через личный кабинет. Также копия может вручаться налогоплательщику (его представителю) лично.

Однако на практике ИФНС часто пренебрегает этой обязанностью. Тем более, что никаких негативных последствий за ее неисполнение не предусмотрено. Суды отказываются отменять «блокировочные» решения, о которых инспекторы не уведомили налогоплательщиков в соответствии со статьей 76 НК РФ (см., например, постановление ФАС Западно-Сибирского округа от 10.06.10 № А45-23256/2009). Поэтому в большинстве случаев информацию о блокировке счета налогоплательщики получают от своего банка. Также проверить наличие или отсутствие решения налоговиков о блокировке можно при помощи специального сервиса на сайте ФНС. Узнать можно о блокировке как своего счета, так и счета контрагента.

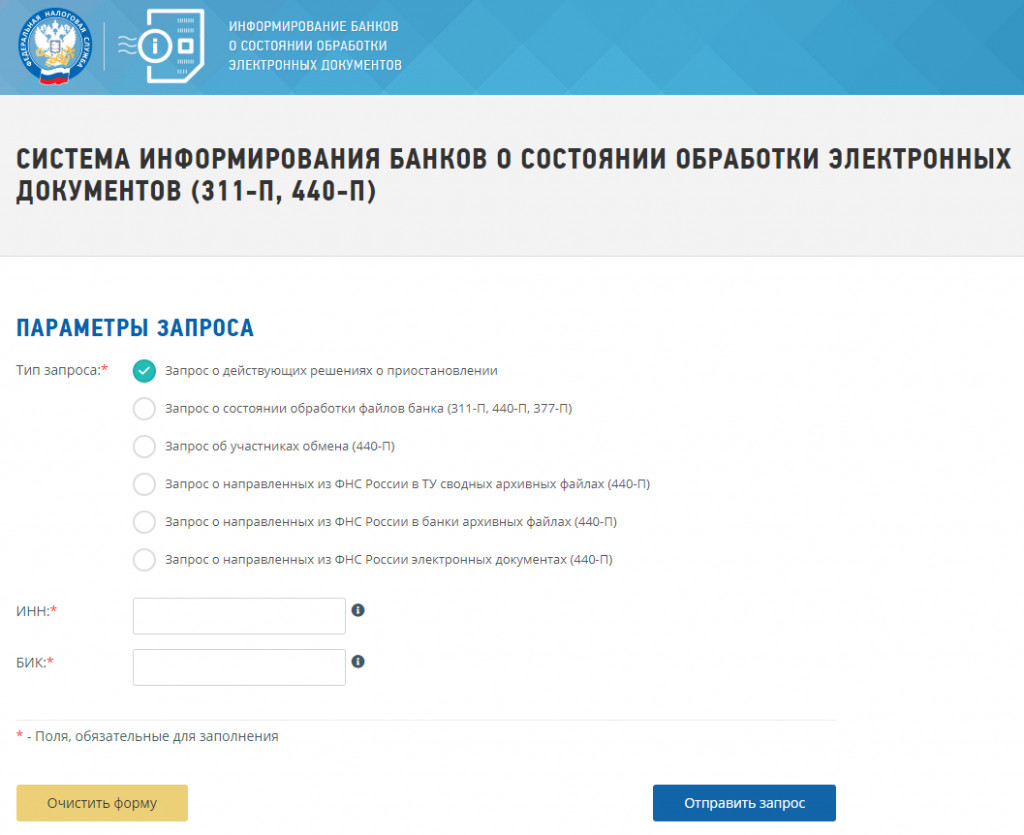

Для этого нужно выбрать в меню «Тип запроса» вариант «Запрос о действующих решениях о приостановлении». Далее в появившихся ниже полях указывается ИНН организации, а также БИК банка, в котором открыт проверяемый счет (если интересуют сведения о счете контрагента, соответствующие ИНН и БИК можно узнать из заключенного с ним договора). После этого нужно нажать кнопку «Отправить запрос». Результат проверки появится на этой же странице. Если ИФНС приняла решение о блокировке счета, будут указаны реквизиты этого документа.

Причины введения ограничений по счету

Налоговая инспекция может приостановить операции по счету в пяти случаях. Три из них связаны с «документальными» нарушениями, а два — с неуплатой налогов и других платежей.

Начнем с первой группы. ИФНС вправе заблокировать счет, если в течение 20 рабочих дней после окончания установленного срока не сданы декларация по итогам налогового периода, расчет по страховым взносам или 6-НДФЛ (подп. 1 п. 3 и п. 3.2 ст. 76 НК РФ). Существует закрытый перечень причин, по которым отчетность по налогам и взносам не считается представленной (см. «По каким основаниям налоговики не примут отчетность, сданную после 1 июля»).

ВАЖНО

За непредставление промежуточной отчетности, даже если она называется декларацией (например, по налогу на прибыль), а также бухгалтерской отчетности счета не блокируются. Об этом неоднократно заявляли чиновники Минфина (письма от 04.07.13 № 03-02-07/1/25590 и от 19.08.16 № 03-11-03/2/48777) и ФНС (п. 20 приложения к письму от 17.04.17 № СА-4-7/7288@).

С 1 июля 2021 года у ИФНС появилось право заранее информировать налогоплательщиков о риске ареста банковского счета в связи с непредоставлением отчетности (п. 3.3 ст. 76 НК РФ ). Уведомление направляется не позднее, чем в течение 14 дней до дня принятия решения о «заморозке». Прочитать его можно в личном кабинете налогоплательщика на сайте ФНС в разделе «Как меня видит налоговая» (во вкладке «Риск блокировки счета»; см. «Блокировать счета за несданную отчетность будут по новым правилам»).

Следующий повод для «заморозки» счета касается лиц, которые обязаны сдавать отчетность в электронной форме по телекоммуникационным каналам связи через оператора ЭДО (электронного документооборота). Если в течение 10 рабочих дней с даты появления этой обязанности, налогоплательщик не заключил договор, необходимый для электронного документооборота с ИФНС, его счет могут заблокировать (п. 5.1 ст. 23 и подп. 1.1 п. 3 ст. 76 НК РФ).

СПРАВКА

К числу лиц, обязанных отчитываться в электронном виде, относятся крупнейшие налогоплательщики, а также организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Кроме того, это вновь созданные организации со среднесписочной численностью работников более 100 человек (п. 3 ст. 80 НК РФ). Наконец, это почти все организации и ИП, которые сдают декларации по НДС (п. 5 ст. 174 НК РФ), а также те, кто выплачивает доходы более чем 10 физлицам в год (п. 2 ст. 230 и п. 10 ст. 431 НК РФ).

Еще одно «документальное» нарушение связано с несоблюдением регламента электронного документооборота с инспекцией. Счет могут заблокировать, если налогоплательщик более чем на 10 рабочих дней задержал направление в ИФНС электронной квитанции о приеме по ТКС требования о представлении документов, пояснений или уведомления о вызове в инспекцию (подп. 2 п. 3 ст. 76 НК РФ).

Вторая группа оснований для ареста счета включает в себя две ситуации. Первая — вынесение инспекцией решения о взыскании налогов, сборов, взносов за счет денег на банковских счетах (п. 2 ст. 76 НК РФ). Напомним, что ИФНС может вынести такое решение только после того, как истек срок добровольной уплаты, который обозначен в требовании, адресованном налогоплательщику. Вторая ситуация — обеспечение взыскания сумм, указанных в решении по итогам проверки. Такое возможно, если ИФНС уже наложила запрет на отчуждение (передачу в залог) другого имущества, но его «бухгалтерская» стоимость меньше доначисленной недоимки (подп. 2 п. 10 ст. 101 НК РФ).

Чем грозит блокировка расчетного счета

«Заморозка» расчетного счета означает невозможность проводить оплату по сделкам с контрагентами, поскольку расходные операции по счету будут недоступны. Это может привести к просрочке соответствующих обязательств и, как следствие, к появлению требований об уплате установленных договором пеней и штрафов. Также нарушение срока оплаты по договорам может дать контрагенту право отказаться от договора и взыскать с нарушителя убытки.

Трудности в работе возникнут и в том случае, если заблокирован счет поставщика, подрядчика или исполнителя. Хотя доходные операции не «замораживаются», распоряжаться поступающими средствами налогоплательщик не сможет.

Что делать, если заблокирован расчетный счет

Если операции по счету приостановлены на основании решения ИФНС, нужно обратиться в инспекцию, чтобы выяснить причину блокировки. Как уже упоминалось, налоговый орган обязан направить налогоплательщику копию соответствующего документа не позднее следующего дня после блокировки счета (п. 4 ст. 76 НК РФ). Также право на получение решения ИФНС зафиксировано в подпункте 9 пункта 1 статьи 21 НК РФ.

Кроме того, сведения о причине блокировки имеются у обслуживающего банка. Поэтому, возможно, более быстрый путь получить данную информацию — обратиться к менеджерам кредитной организации. Если, конечно, банк сам не уведомил клиента о приостановлении операций по счету (см. « Банкам рекомендовали незамедлительно сообщать клиентам о блокировке счетов »).

После того, как выяснена причина ареста, можно предпринимать меры, направленные на разблокировку счета.

Как разблокировать расчетный счет

В большинстве случаев самый простой способ — совершить те действия, невыполнение которых стало причиной «заморозки». Так, если счет заблокирован за непредставление декларации, РСВ или 6-НДФЛ, то следует направить необходимый отчет. А если причина ареста — неуплата налога или взноса, то нужно перечислить платежи (в т.ч. со счетов третьих лиц; см.: « Как заполнить платежку при уплате налога за иное лицо: пояснения ФНС »), и передать в ИФНС соответствующие сведения.

По общему правилу, решение об отмене ареста счета принимается инспекцией в течение следующего дня после получения документов, подтверждающих устранение причины блокировки. Еще один день требуется для передачи этого решения в банк. Таким образом, ограничения по счету должны быть сняты через два рабочих дня после того, как налогоплательщик совершил необходимые действия (п. 3.1, 3.2 и 4 ст. 76 НК РФ).

Но в некоторых случаях освободить счет от ареста вышеуказанным способом не получится. Это может быть следствием как специфики причины блокировки, так и неправомерности действий ИФНС. В этих ситуациях нужно поступить следующим образом.

Если причина блокировки — обеспечение решения по проверке, налогоплательщик может получить доступ к счету без обжалования соответствующего решения. Для этого надо пополнить баланс счета, чтобы он превысил доначисленные суммы. И тогда инспекция будет обязана «разморозить» счет в части превышения ( п. 9 ст. 76 НК РФ, письмо Минфина от 16.01.13 № 03-02-07/1-10). После этого можно переходить к обжалованию решения ИФНС, если на то есть причины.

Если же арест счета стал следствием ошибок или неправомерных действий инспекции, то единственный способ снять ограничения — обжаловать соответствующее решение.

Как оспорить решение о блокировке счета

Решение ИФНС о приостановлении операций по счету можно обжаловать в вышестоящий налоговый орган, то есть в управление ФНС по субъекту РФ. Для этого надо подготовить письменную жалобу с изложением всех мотивов, которые, по мнению налогоплательщика, свидетельствуют о незаконности решения. В жалобе нужно указать данные о налогоплательщике (ФИО и место жительства — для ИП, наименование и адрес — для организации), и сообщить сведения об обжалуемом решении (дата, номер, данные об ИФНС и лице, подписавшем решение). Также необходимо отметить, что вы требуете признать решение о блокировке незаконным и отменить его. Помимо этого, нужно обозначить, в каком виде вы хотите получить решение по жалобе: на бумажном носителе, по ТКС или через личный кабинет.

Жалоба подписывается руководителем организации (лично ИП) или другим уполномоченным лицом (по доверенности). Жалоба вместе со всеми прилагаемыми к ней документами (включая доверенность) сдается в инспекцию, которая приняла решение (п. 1 ст. 139 НК РФ). Сделать это можно в том числе в электронном виде через ТКС (п. 13 Порядка, утв. приказом ФНС от 20.12.19 № ММВ-7-9/645@).

Если решение УФНС не устроит налогоплательщика, можно подать повторную жалобу уже в центральный аппарат ФНС России, либо обратиться с заявлением в арбитражный суд. При этом надо учитывать, что досудебное обжалование не приостанавливает действие решения о блокировке счета (п. 5 ст. 138 НК РФ). А вот при судебном обжаловании налогоплательщик уже вправе просить о приостановлении решения и временной «разморозке» счета (п. 4 ст. 138 НК РФ).

Блокировка счета в 2021 году может причинить бизнесу значительные убытки. Не допустить этого поможет знание случаев, когда налоговая вправе «заморозить» счет, а также правил, которых надо придерживаться для скорейшего снятия ареста и получения доступа к денежным средствам. А чтобы оперативно узнать, было ли вынесено решение о приостановлении операций, можно проверить состояние счета на сайте ФНС.

Как заплатить налоги, если ФНС заблокировала счет?

Комментарий юриста:

Право ФНС России заблокировать расчетный счет организации определено в ст. 76 Налогового кодекса РФ, которая содержит исчерпывающий перечень причин, по которым банковские операции могут быть временно приостановлены:

Как следует из письма Минфина от 21.04.2015 N 03-02-08/22548, в число таких документов входят требования о представлении документов и о представлении пояснений, а также уведомления о вызове представителей организации в налоговую инспекцию.

Кроме этого, операции по счету могут приостановить по причинам, указанным в п. 10 ст. 101 НК РФ. Если в ФНС России решат, что организация не исполняет решение, которое было принято по результатам камеральной или выездной проверки, по причине того, что совокупная стоимость его имущества, по данным бухгалтерского учета. меньше суммы недоимки, пеней и штрафов. Однако в этом случае перед блокировкой счета орган ФНС России должен вынести решение об обеспечительных мерах в виде запрета на отчуждение (передачу в залог) всего имущества такого юрлица.

Сразу надо сказать, что Пенсионный фонд, ФСС и Росстат не имеют права блокировать банковские счета организаций и ИП. Равно, как и ФНС во всех остальных случаях нарушений налогового законодательства, таких как несвоевременное предоставление авансовых расчетов или бухгалтерского баланса. Нет права примеять эту меру и при непредоставлении расчета по страховым взносам.

Рассмотрим каждый случай блокировки счета.

1. Блокировка расчетного счета за неисполнение требований налоговиков об уплате налога или страховых взносов.

Эта причина предусмотрена п. 2 ст. 76 НК РФ, в котором сказано, что ФНС может ограничить банковские операции должника только в пределах суммы недоимки, требование об уплате которой ему было выставлено. Блокируются все банковские счета и с них списываются средства до полного погашения недоимки. В случае наличия остатков средств на нескольких заблокированных счетах допустимый лимит может быть превышен.

2. Блокировка расчетного счета за несвоевременное представление декларации.

Если налогоплательщик задержался со сдачей любой из деклараций, предусмотренных НК РФ, более чем на 10 дней, ФНС имеет право ограничить все операции по его банковским счетам. Это предусмотрено п. 3 ст. 76, а также п. 6 ст. 6.1 НК РФ. Это право у налоговиков есть только в отношении непредоставления налоговых деклараций, опоздание со всеми остальными отчетами к таким последствиям не приводит. Счет блокируется полностью, его владелец не может им распоряжаться в полной мере. Закон разрешает исключительно проводить платежи, связанные с трудовыми отношениями и уплатой налогов и сборов.

3. Блокировка расчетного счета при отсутствии квитанции о приеме налогоплательщиком электронных документов от ФНС.

Возможность ограничить операции в банке в случае непредставления в ФНС электронной квитанции о получении документов или требований действует с 1 января 2015 г. Соответствующие требования предусмотрены в ст. 23 НК РФ. Налогоплательщики в шестидневный срок обязаны подтверждать получение от ФНС документов, высылаемых в их адрес. Электронная квитанция может быть отправлена в налоговую через телекоммуникационные каналы связи при получении следующих документов:

ФНС блокирует счет при непредставлении квитанции в течение шести дней, однако решение может быть вынесено в течение 10 дней после истечения этого срока. Поэтому у налогоплательщика остается время исправить оплошность и не допустить блокировку. Счет блокируется полностью. Допускаются обязательные платежи в такой же очередности, как при блокировке за отсутствие декларации.

Как разблокировать расчетный счет, заблокированный налоговой инспекцией?

Схема действий в каждой из причин введения ограничений похожая, поскольку включает всего три важных шага. Результат прямо зависит от скорости и точности исполнения всех действий.

Шаг 1. Выяснение причины, по которой были введены ограничительные меры.

В отделении банка, в котором открыт расчетный счет, нужно выяснить, на основании какого именно решения ФНС были приостановлены операции. Работники кредитной организации должны сообщить дату и номер этого документа. После этого нужно подъехать в орган ФНС и по реквизитам решения уточнить, кем и за что оно было вынесено. Чаще всего решение доходит до адресата по специализированным каналам связи немного позже, чем в банк. Выяснение причины таких мер позволит сократить время на решение проблемы.

Шаг 2. Устранение причины.

Когда причина, по которой наступили столь неприятные последствия, известна, нужно ее быстрее устранить. Если существовала недоимка по налогу, ее нужно погасить. Если была задержка с декларацией, отчет необходимо направить в ФНС. При отсутствии электронной квитанции ее необходимо передать, одновременно исполнив все требования из документа, которого она касалась. Об устранении причин обязательно необходимо как можно скорее известить ФНС.

Если ограничительные меры связаны с несдачей отчета или сдачей его в неправильном формате (на бумаге вместо ТКС), то нужно оформить подключение к одному из спецоператоров связи для сдачи отчетности электронно.

Шаг 3. Информирование ФНС об устранении нарушения.

Обычно разблокировка происходит в течение суток после того, как инспекция получит деньги в бюджет либо требуемые отчеты или документы. Для гарантии можно обменяться с ФНС электронными документами (например, есть личный ключ или организация пользуется услугами специальных посредников) и проинформировать инспекцию о том, что нарушение устранено. Статьей 76 НК РФ установлены следующие максимальные сроки снятия ареста со счетов налогоплательщика:

До введения специализированных каналов электронной связи разблокировка счетов занимала больше времени, потому что решение ФНС в банк о снятии ограничений доставлялось курьерами. Сейчас в отношениях ФНС с банками налогоплательщики не задействованы, и обмен данными занимает считанные минуты.

1. Недоимка погашена, а операции не возобновились.

Разница во времени между совершением платежа и поступлением денежных средств в бюджет может достигать три дня. Ускорить процесс разблокировки можно путем представления в ФНС доказательств совершения уплаты налога. Это могут быть выписка из банка или оригинал платежного поручения с отметкой банка.

2. Счет заблокирован в одном банке, а другой банк отказал в открытии счета.

До 2014 года при блокировке счета в одном банке можно было открыть другой счет и работать через него. Теперь банкам запрещено открывать новые расчетные счета тем ИП и организациям, у которых приостановлены операции по действующим счетам. Поэтому придется все равно устранять причину.

Поможем разблокировать расчетный счет заблокированный по решению ФНС.

Работаем дистанционно.

Записаться на консультацию можно, позвонив по телефону в офис или отправив сообщение на нашем сайте.

Офис в Орле: улица Максима Горького 47д

телефон: +7 (800) 511-62-06

Офис в Туле: проспект Ленина 57, офис 115

телефон: +7 (487) 244-05-20

Если заблокирован счет. Алгоритм действий

Инициатором блокировки счетов могут являться налоговая, приставы, суд и наши любимые банки.

Чтобы узнать, как банки контролируют наличку в 2021-2022 году, посмотрите видеозапись вебинара «Как теперь будут контролировать наличку. 115-ФЗ в 2021 году».

Естественно, рекомендуем детально изучить данную статью в первоисточнике.

Если же сократить ее содержание до практического минимуму, то налоговая блокирует счет в трех случаях:

Приставы налагают арест в соответствии со статьями 70 и 81 Федерального закона № 229-ФЗ «Об исполнительном производстве». Суть в том, что получая документы из ФССП банк осуществляет безакцептное списание денежных средств со счета в соответствующем размере, и блокирует счет только в случае нехватки на нем денежных средств. Соответственно, если счет заблокировали приставы, то денег на нем скорее всего уже нет. Если деньги еще на счету, то времени совсем не много, и действует условия четвертой очереди (об очередности далее).

Суд. Определение судебного органа предполагает полную приостановку расчетных операций по счету. Блокировки подлежат все движения независимо от очередности списания средств, установленным Гражданским Кодексом, характером поступлений и назначением расчетов. Осуществляется в рамках уголовного, гражданского и арбитражного производств.

Банки. Блокируют счет со ссылкой на антиотмывочный закон (115-ФЗ), часто по минимальным основаниям, выводя предпринимателей на оплату «заградительных тарифов». Если не вестись на поводу у банковских клерков, то шансы вывести деньги обычно очень хорошие.

Дальше немного подробнее разберём каждый из случаев.

Даже если счёт в блоке с него могут уйти деньги. Это происходит если основание списания денег «сильнее» основания блокировки.

Правила очередности (пригодятся при блокировке счета налоговой и иногда приставами)

1. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом.

2. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности:

Разбираемся с налоговой

Здесь имеются разночтения.

Анализ ст.76 НК РФ и 855 ГК РФ дает повод банкам к вольностям касательно того, можно ли выполнять платежи третьей очереди при блоке налоговой либо нет. Пока никаких официальных разъяснений нет.

Есть случаи, когда банки дают выгнать ДС по третьей очереди (платежки с зарплатой), также часто встречаются отказы.

Поэтому для гарантированного обхода блока налоговой следует ориентироваться на 1 и 2 очереди платежей.

ИП — в выгодном положении, могут создать первую очередь платежей по алиментам, причем не обязательно на детей (на взрослых недееспособных граждан тоже хороший вариант).

Для организаций подходит вторая очередь — самый распространенный способ — получить исполнительный документ по задолженности по заработной плате.

Три варианта исполнительных документов — собственно исполнительный лист, судебный приказ, удостоверение КТС (комиссии по трудовым спорам). Они являются исполнительными документами согласно ст. 12 Федеральный закон от 02.10.2007 N 229-ФЗ (ред. от 31.12.2017) «Об исполнительном производстве».

Приставы — их очередь блокировки — четвертая. Останавливаться на этом не будем.

Суды — очередность не применяется.

Банки

Хватит гуглить ответы на профессиональные вопросы! Доверьте их экспертам «Клерка». Завалите лучших экспертов своими вопросами, они это любят!

Ответ за 24 часа (обычно раньше).

Вся информация про безлимитные консультации здесь.

Налоговая заблокировала счет в банке, а мне надо платить зарплаты и аренду. Что делать?

Налоговая имеет право заблокировать расчетные и валютные счета компании и даже счета в драгоценных металлах. Как правило, таким образом ФНС наказывает тех, кто вовремя не платит налоги и не сдает отчетность, но иногда счета блокируют по ошибке. В любом случае для компании это чревато срывом сроков по расчетам с поставщиками и подрядчиками, ухудшением репутации, отказом в кредитах и упущенной выгодой.

За что могут арестовать счет

Налоговая вправе заморозить счет по статье 76 Налогового кодекса, если компания:

Иногда в программах ФНС случаются технические сбои: например, теряются платежи или не отражаются сведения о системе налогообложения предприятия. Тогда могут по ошибке заблокировать счета добропорядочных фирм и предпринимателей.

Какие счета блокируют

Под раздачу попадают все счета нарушителя, открытые на основании договора банковского счета: расчетные, валютные, в драгметаллах. Если счета открыты в нескольких банках, блокируют все. А вот ссудные, залоговые, депозитные и транзитные счета не трогают.

Пока решение налоговой в силе, предприниматель или юрлицо не смогут открыть новый счет, депозит или вклад в другом банке.

Как работает блокировка счета

У налоговой нет доступа к счетам, поэтому она отправляет решение в банке — и тот в течение одного рабочего дня обязан выполнить требование. Копию решения инспектор отправляет налогоплательщику. Но если предприятие не подключено к электронному документообороту и письмо с решением идет по почте, то счет заблокируют раньше, чем оно дойдет. Тогда можно запросить у банка номер и дату решение, позвонить в свою инспекцию и спросить, на каком основании арестовали счет. Кстати, сообщать клиенту о блокировке счета банки не обязаны, хотя некоторые из них присылают уведомления.

Еще можно постоянно мониторить сервис налоговой: зайдите на сайт, выберите пункт о приостановлениях, введите ИНН и БИК и посмотрите, есть ли блокировка.

Спросите в своем банке, присылает ли он уведомления о блокировке: если нет, то ежедневные проверки на сайте налоговой помогут избежать неожиданностей.

Если налоговая заблокировала счет, компания не сможет платить зарплаты, оплачивать счета счета поставщиков, платить за офис и совершать другие расходные операции. Разморозят счет только тогда, когда предприятие рассчитается с налоговой.

Зато принимать оплату на расчетный счет можно без ограничений. Например, клиенты могут расплачиваться за товары или услуги — деньги зачислятся.

Налоговая может заблокировать счет полностью или частично — это зависит от причины блокировки.

Частичная блокировка

Если у предприятия есть недоимка по налогам, штрафам или пеням, то налоговая заблокирует только указанную в требовании сумму задолженности. Остальную часть денег можно тратить по своему усмотрению. Но есть нюанс: сумму долга арестуют сразу на всех счетах. Например, если у компании есть недоимка в 25 тысяч рублей и три расчетных счета, то налоговая заморозит по 25 тысяч рублей на каждом из них.

Полная блокировка

Если компания вовремя не сдала налоговую отчетность или не направила квитанцию о приеме документов, налоговая заморозит все деньги на счетах.

Какие платежи доступны при аресте счета

Важно! Социальные выплаты к приоритетным платежам не относятся. Пока арест не снят, предприятие не сможет оплатить работникам больничные, пособия по беременности и родам, уходу за ребенком.

Как разблокировать счет

Как только налоговая убедится, что ее требования выполнены, снимет блокировку.

Как ускорить снятие ареста со счета

При наличии долгов перед бюджетом процесс снятия блокировки может затянуться. Даже если компания погасила задолженность как только узнала об аресте счета, платеж через казначейство может идти до трех дней. А пока деньги до налоговой не дойдут, решение о блокировке не отзовут. Выход: подать в налоговую заявление с просьбой снять ограничение по счету и приложить к нему копии платежных документов.

Если инспекция заморозила несколько счетов на одну и ту же сумму и денег на них хватает на погашения долга, можно написать в ИФНС заявление в свободной форме и попросить снять арест с излишне заблокированных счетов.

Чтобы подтвердить, что денег на оплату требования хватит, к заявлению надо приложить банковские выписки.

Важно! ИФНС согласится снять арест под гарантию только того банка, который включен в перечень Минфина.

Как возместить убытки

Если инспекция заблокировала счет неправомерно или нарушила сроки снятия ареста, то она должна компенсировать неудобства налогоплательщику деньгами. Сумма компенсации — это проценты от замороженной суммы, рассчитанные по ставке Центробанка за каждый день просрочки снятия ареста или незаконной блокировки.

Более того, налогоплательщик может попытаться взыскать с инспекции упущенную выгоду. Но для этого нужно собирать доказательную базу и отстаивать свою позицию в суде.

Случай из практики

Организация регулярно размещала свободные средства на депозитах. В очередной раз она собиралась положить на депозиты три миллиарда рублей и отправила в банки заявления на размещение средств. Но внезапно в тот же день поступило необоснованное решение о блокировке счетов. Из-за ареста счета банки отказали компании в открытии депозитов. За период блокировки организация понесла убытки в размере неполученных процентов, а это почти два миллиона рублей. Суд обязал инспекцию возместить упущенную выгоду (постановление АС Уральского округа от 19.10.2018 № Ф09-6763/18 по делу № А47-11579/2017).

Итоги

Блокировка счета — эффективная мера воздействия на компании и ИП со стороны налоговиков. Замороженный счет функционирует в ограниченном режиме и деятельность предприятия парализуется.

Если предприятие не может ждать, пока налоговая сама снимет арест, стоит обратиться в налоговую в заявительном порядке. К заявлению надо приложить документы, которые подтвердят, что предприятие выполнило все требования контролирующего органа.

За нарушение сроков снятия блокировки или незаконный арест счета с инспекции можно взыскать проценты. Они начисляются за период, в течение которого налогоплательщик не мог пользоваться своими деньгами. При наличии доказательной базы можно через суд взыскать с налоговиков упущенную выгоду.