Недоимка по налогам: в чём её суть и чем она угрожает компании

Как налоговики взыскивают недоимку: пошаговый алгоритм

Несвоевременная уплата налогов в бюджет – явление в бизнесе нередкое. При этом далеко не всегда недоимка бывает связана со злым умыслом руководства компании. Зачастую недоплаты вызваны ошибками в расчёте налогов или при заполнении платёжных поручений, невнимательностью бухгалтера к срокам уплаты налогов и т.д. О том, когда возникает недоимка и чем она грозит бизнесу, в своём корпоративном блоге рассказала бухгалтерская компания 1С-WiseAdvise.

Чем отличается недоимка от задолженности по налогам? Согласно статье 11 Налогового кодекса, недоимка – это сумма налога (сбора, страховых взносов), не уплаченная вовремя. Из этого определения следуют два вывода:

Во-первых, недоимка представляет собой именно сумму обязательного платежа в бюджет (то есть, налога, сбора, взноса). И не включает начисленные санкции за неуплату (пени и штрафы).

Во-вторых, речь идёт именно о просроченном платеже. То есть о налоге (сборе, взносе), не перечисленном в бюджет своевременно.

Задолженность перед бюджетом – понятие более широкое. Во-первых, когда говорят о такой задолженности, подразумевают не только налоговые долги, но и долги по санкциям – пеням и штрафам. Во-вторых, налоговая задолженность – это не всегда просроченные платежи. То есть, задолженность может быть текущей или просроченной.

Например, компания сдала декларацию по НДС за III квартал 21 октября (в то время, как крайний срок сдачи – 25 октября). В декларации НДС заявлен к уплате на сумму 9000 рублей. По правилам, которые установлены статьей 174 Налогового кодекса РФ, НДС надо платить равными долями в течение трёх месяцев, следующих за отчётным кварталом, не позже 25 числа каждого из этих месяцев. Предположим, что фирма перечислила часть налога в сумме 3000 рублей 22 октября. Таким образом, у неё числится задолженность перед бюджетом по НДС на сумму 6000 рублей (9000 рублей минус 3000 рублей). Но такая задолженность не считается недоимкой, это текущий долг. Ведь 1/3 налога компания заплатила вовремя. А перечислить следующую часть она должна только 25 ноября.

Другой пример. По общему правилу, отпускные выплачивают сотрудникам за три дня до начала отпуска. При выплате отпускных с них удерживают НДФЛ (п. 1 ст. 223 Налогового кодекса РФ). Формально в этот момент у организации (налогового агента) возникает задолженность перед бюджетом по НДФЛ. Но такая задолженность тоже является текущей. Ведь перечислить налог в бюджет в этом случае компания обязана в последнее число месяца, в котором выплатили отпускные (п. 6 ст. 226 Налогового кодекса РФ).

Итак, вот главные различия между недоимкой и задолженностью перед бюджетом:

недоимка – это всегда просроченный долг, в то время как задолженность может быть как просроченной, так и текущей;

недоимка включает в себя только сумму неуплаченного налога (сбора, взноса). А задолженность перед бюджетом – это налог (сбор, взнос) плюс санкции.

Это может произойти в силу разных обстоятельств, например, следующих:

бухгалтер ошибся при исчислении облагаемой базы или суммы налога либо умышленно занизил налогооблагаемую базу. Это выяснилось при камеральной или выездной проверке;

сумма налога (сбора, взноса) была рассчитана правильно и верно отражена в декларации, а ошибка возникла при заполнении платёжного поручения;

сумма налога (сбора, взноса) исчислена, отражена в декларации и указана в платёжке верно, но платёж отправлен по неправильным реквизитам (например, не на тот КБК). Это было выявлено при сверке расчётов с бюджетом;

бухгалтер «забыл» заплатить налог вовремя.

В зависимости от того, по какой причине возникла недоплата, различаются виды и степени ответственности.

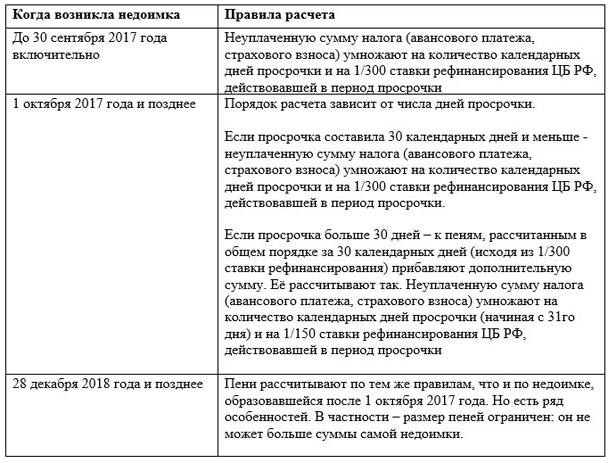

Если налог (сбор, взнос) не заплатить в положенный срок, на сумму недоплаты будут начислены пени. Порядок их расчёта зависит от того, когда именно возникла недоимка.

Такой порядок следует из статьи 75 Налогового кодекса РФ, пункта 9 статьи 13 закона от 30 ноября 2016 года № 401-ФЗ, статьи 9 закона от 27 ноября 2018 года № 424-ФЗ, писем Минфина от 1 августа 2017 года № 03-02-07/1/48936, от 10 июля 2017 года № 03-02-07/1/43489.

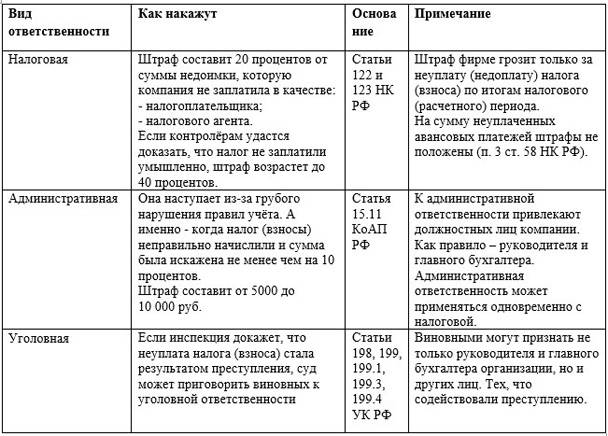

Помимо пени, организацию могут привлечь к налоговой ответственности. А её руководство – к ответственности административной и, в особо тяжёлых случаях – уголовной. Здесь важно обратить внимание на следующий момент. Компанию и её должностных лиц накажут, если налог (сбор, взнос) не заплатили из-за ошибок в расчёте либо неправомерных действий. Иными словами, ответственность наступит, только если недоимка возникла по причине неправильного исчисления налога или умышленного занижения его суммы.

Если же бюджетный платёж рассчитали верно, но не уплатили вовремя либо перечислили не в той сумме (из-за ошибки в платёжке) или не на тот КБК, ответственности удастся избежать. В этом случае компании грозят только пени. Такие выводы следуют из письма Минфина от 24 мая 2017 года № 03-02-07/1/31912, п. 19 постановления пленума ВАС от 30 июля 2013 года № 57.

Подробнее виды ответственности рассмотрены в таблице:

Образовавшуюся у компании недоимку будут взыскивать налоговые инспекторы. При этом они будут действовать по следующему алгоритму:

Шаг № 1: направление требования об уплате

Обнаружив недоимку, инспекторы сначала направят организации требование об уплате налога (сбора, страховых взносов). Здесь существуют определенные правила по срокам. В общем случае требование направляют в течение трёх месяцев с момента обнаружения недоплаты; если сумма недоплаченного налога (а также задолженности по пеням и штрафам по нему) небольшая – меньше 500 рублей, то требование выставят в течение года со дня выявления недоимки; если требование выставляют по результатам налоговой проверки, то срок – 20 рабочих дней с даты вступления в силу решения по итогам такой проверки. Эти правила установлены статьей 70 Налогового кодекса РФ.

Пункт 4 статьи 69 Налогового кодекса РФ устанавливает то, какая именно информация должна содержаться в требовании. Так, в документе должны быть указаны следующие данные:

Если какие-либо из перечисленных сведений в документе отсутствуют, то оно считается оформленным с нарушениями. Как следствие – налогоплательщик вправе не исполнять его. Такой вывод следует из постановления президиума ВАС от 22 июля 2003 года № 2100/03.

Если требование составлено без нарушений, организация обязана его выполнить. Общий срок исполнения – восемь рабочих дней с даты получения. Но в самом документе может быть проставлен и другой (более длительный) срок. Такой порядок предусмотрен пунктом 4 статьи 69 Налогового кодекса РФ.

Дату получения требования организацией считают в зависимости от того, каким именно способом оно было представлено. Так, если документ отдали непосредственно руководителю в руки, то день получения – это собственно момент вручения документа. Если налоговики отправили требование по почте заказным письмом, то оно считается полученным на шестой рабочий день с момента отправки.

Если же документ переслали в электронном виде по ТКС, то он считается полученным в тот день, когда компания отправила электронную квитанцию о приёме. Такие выводы следуют из пунктов 6 и 8 статьи 69 Налогового кодекса РФ и пунктов 5 и 12 порядка, утверждённого приказом ФНС от 27 февраля 2017 года № ММВ-7-8/200.

Впрочем, требование инспекции можно обжаловать. Для этого компания вправе обратиться в суд (п. 1 ст. 138 Налогового кодекса РФ).

Шаг № 2: вынесение решения о взыскании и списание денег со счетов

Если в установленный срок компания не погасит недоимку, контролёры вынесут решение о взыскании. Форма документа утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Оформить его ИФНС обязана в течение двух месяцев с того момента, когда истёк срок исполнения требования организацией. Пропустив двухмесячный период, взыскать недоимку с организации инспекция сможет только через суд.

Решение о взыскании направляют компании. Сделать это контролёры должны за шесть рабочих дней с момента его принятия.

В ряде случаев решение могут приостановить или отозвать. Так, оно будет приостановлено в следующих ситуациях:

Решение отзовут, в частности, если:

Такой порядок следует из пунктов 4.1 и 10 статьи 46 Налогового кодекса РФ.

Исполнять решение о взыскании будут за счёт средств на счетах организации. В первую очередь, деньги спишут с рублёвого расчётного счёта. Для этого ИФНС направит в обслуживающий компанию банк поручение на перечисление налога. Банк обязан исполнить его не позднее следующего операционного дня.

Если денег на расчётном счёте недостаточно, могут быть задействованы (при определённых условиях) практически любые счета и вклады организации. В частности, валютный счёт, депозитные вклады, счёт в драгметаллах. Кроме того, при недостаточности средств на счетах и вкладах контролёры вправе взыскать недоимку за счёт электронных денег фирмы.

Шаг № 3: взыскание недоимки за счёт имущества компании

Если средств на счетах и электронных денег компании не хватило для погашения недоимки, налоговики могут взыскать её за счёт прочего имущества организации (п. 7, 10 ст. 46, ст. 47 Налогового кодекса РФ).

Перечень такого имущества приведён в пункте 5 статьи 47 Налогового кодекса РФ. В принципе, это может быть любое имущество фирмы, которое числится на её балансе – готовая продукция, товары на складе, оборудование, помещения, материалы и т.п. Соответствующее решение ревизоры примут в течение одного года после окончания срока исполнения требования об уплате налога (страхового взноса).

Взыскание производится судебным приставом – по решению и на основании постановления ИФНС (п. 9 ст. 47 Налогового кодекса РФ). Формы этих документов утверждены приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179.

Шаг № 4: блокирование счёта и арест имущества

Чтобы обеспечить взыскание недоимки, контролёры могут приостановить операции по счетам фирмы или наложить арест на её имущество. Основание – статьи 76 и 77 Налогового кодекса РФ.

Блокировка счёта производится по решению, форма которого утверждена приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179. Его выносят после того, как оформят решение о взыскании долга перед бюджетом. Причем заблокировать могут не только банковские счета, но и «электронные кошельки» компании. Сумма заблокированных средств равна сумме недоимки. То есть, если остаток на счету больше недоплаты налога, разницу фирма может использовать по своему усмотрению.

Арест имущества возможен только с санкции прокурора. Его накладывают в том случае, если денег на счетах недостаточно, чтобы погасить недоимку. Основание для ареста – постановление ИФНС (по форме, утвержденной приказом ФНС от 13 февраля 2017 года № ММВ-7-8/179). Эта обеспечительная мера означает, что владеть, пользоваться и распоряжаться имуществом компания может только под контролем налоговой инспекции. После погашения недоимки чиновники вынесут решение об отмене ареста.

Решение признать недоимку безнадёжной принимает ИФНС. Основания для такого решения приведены в пункте 1 статьи 59 Налогового кодекса РФ. В частности, контролёры спишут долг в следующих случаях:

если компания ликвидируется. Безнадёжной признают ту часть задолженности, на погашение которой денег и имущества фирмы не хватило, а покрыть её за счет средств учредителей и участников невозможно;

по решению суда – в связи с истечением срока взыскания;

долги были списаны со счета организации, но не поступили в бюджет потому, что обслуживающий её банк был ликвидирован;

если размер задолженности перед бюджетом не превышает 300 000 рублей, а с момента её образования прошло пять лет.

После того, как инспекция спишет налоговую задолженность, компания вправе списать её и в своем учёте.

Если у компании образовалась недоимка по налогам, это может привести к крайне неприятным последствиям. Во-первых, возникнут лишние траты в виде пеней, а в ряде случаев – и штрафов, которые при крупной сумме задолженности могут быть весьма значительны. Во-вторых, должностных лиц могут привлечь к административной, а при определённых обстоятельствах – и к уголовной – ответственности. В-третьих, блокировка счетов и арест имущества могут парализовать весь бизнес и поставить под угрозу само существование компании. Поэтому руководству компании крайне важно следить за тем, чтобы недоимки в идеале либо не возникали вообще, либо своевременно погашались.

Можно ли избежать штрафа при уплате НДФЛ позже срока?

Автор: Данченко С.П., эксперт журнала

В силу самых разных причин налоговые агенты нередко перечисляют НДФЛ в бюджет позже установленного срока. Согласно действующим нормам кроме пени в этом случае налоговики начисляли еще и штраф за несвоевременный НДФЛ – 20 % от неперечисленной суммы, – что выливалось в весьма ощутимые потери налогового агента. Но с 2019 года ситуация изменится – штрафа можно будет избежать. Подробности – в нашем материале.

Уплата НДФЛ позже срока = пени + штраф.

Действующая редакция ст. 123 НК РФ устанавливает для налоговых агентов ответственность за неправомерное неудержание и неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом: штраф в размере 20 % от суммы, подлежащей удержанию или перечислению.

На практике данная норма наиболее широко применяется в отношении налоговых агентов по НДФЛ в случае перечисления сумм налога позже установленных сроков. Получается, что если налоговый агент перечислил сумму НДФЛ позже установленного срока, но сделал это сам независимо от требований налогового органа, а также уплатил пени, то ему ответственности все равно не избежать: при выездной налоговой проверке ему будет начислен штраф за несвоевременную уплату налога. При этом штраф за несвоевременный НДФЛ будет начислен независимо от того, на какое время был задержан платеж и по какой причине.

Еще в Письме Минфина России от 04.04.2017 № 03-02-08/19755 было сказано, что НК РФ не предусмотрено освобождение налогового агента от ответственности в зависимости от срока неправомерного неисполнения им установленной обязанности по удержанию и перечислению суммы налога в бюджетную систему РФ. Что же касается причины, по которой НДФЛ не был уплачен в установленный срок, финансисты отмечают, что отсутствие вины лица в совершении налогового правонарушения согласно пп. 2 п. 1 ст. 109 НК РФ является обстоятельством, исключающим привлечение этого лица к ответственности за совершение налогового правонарушения. При применении налоговой санкции судом или налоговым органом, рассматривающим дело, учитываются обстоятельства, исключающие вину лица в совершении налогового правонарушения, или обстоятельства, смягчающие ответственность за совершение налогового правонарушения (ст. 111 и 112 НК РФ).

Но на практике ни отсутствие умысла в совершении налогового правонарушения, ни совершение налогового правонарушения впервые, ни тяжелое финансовое положение налогового агента, ни какие-либо другие причины не принимались налоговыми органами в качестве обстоятельств, исключающих или смягчающих вину в данном случае. Это связано с принципиальным подходом контролирующих органов к рассматриваемому вопросу: источником перечисления налоговым агентом сумм НДФЛ в бюджетную систему РФ являются суммы денежных средств, удерживаемые у налогоплательщиков (Письмо Минфина России от 15.10.2012 № 03-02-07/1-253).

В Письме от 15.03.2018 № 03-04-05/16172 представители Минфина прямо указали, что налоговый агент перечисляет не свои денежные средства, а денежные средства, удержанные непосредственно из доходов налогоплательщика при их фактической выплате. Соответственно, не перечислив в установленный срок НДФЛ, налоговый агент незаконно пользуется денежными средствами налогоплательщиков, что недопустимо.

При этом на практике налоговики пытались применить ст. 123 НК РФ и в случае своевременной уплаты НДФЛ в бюджет, но с ошибками в платежном поручении, например при уплате НДФЛ обособленным подразделением организации. Хотя согласно правовой позиции ВАС налоговый агент признается исполнившим свои обязательства перед бюджетной системой РФ в случае исчисления, удержания и перечисления налога на соответствующий счет Федерального казначейства (Постановление Президиума ВАС РФ от 23.07.2013 № 784/13 по делу № А06-9384/2011). Также Президиум ВАС пришел к выводу о том, что неправильное указание в платежных документах кода ОКАТО не ведет к образованию недоимки и не может рассматриваться как основание для начисления сумм пеней, поскольку налог в бюджетную систему РФ налоговым агентом перечислен в установленный срок. Аналогичная позиция отражена в Определении ВС РФ от 10.03.2015 № 305-КГ15-157 по делу № А40-19592/14. Соответственно, указание реквизитов организации вместо указания реквизитов ее обособленного подразделения не является основанием для признания обязанности по уплате налога в бюджетную систему РФ неисполненной.

В Письме ФНС России от 24.11.2017 № ГД-4-11/23852 однозначно сказано, что НК РФ не предусматривает ответственности за ненадлежащее исполнение налоговым агентом своих обязанностей, в частности за нарушение порядка перечисления удержанного НДФЛ. Следовательно, если налоговым агентом НДФЛ был удержан и перечислен своевременно и в полном объеме, у налогового органа не имеется оснований для привлечения его к налоговой ответственности в соответствии со ст. 123 НК РФ. Данная позиция нашла свое отражение еще в Постановлении ВАС РФ от 24.03.2009 № 14519/08.

При этом налоговики напоминают, что нарушение порядка перечисления налога приводит к трудностям идентификации налоговым органом платежей, а также сложностям для самого налогового агента при уточнении оснований, типа и принадлежности платежа. С этим трудно не согласиться.

Последняя инстанция – Конституционный суд.

Сложившаяся ситуация не могла устроить налоговых агентов, и они обращались в суд. Но суды принимали сторону налоговиков, указывая, например, что обстоятельств, объективно препятствовавших своевременному исполнению обязанности по перечислению удержанного НДФЛ в бюджет, налоговым агентом не приведено и судами не установлено, в связи с чем штраф за несвоевременный НДФЛ по ст. 123 НК РФ начислен правомерно (Определение ВС РФ от 19.12.2016 № 305-КГ16-17454 по делу № А40-189421/2015). И это несмотря на то, что налоговый агент в данном случае при отсутствии ошибок в представленных расчетах по НДФЛ самостоятельно погасил задолженность в бюджет по НДФЛ и уплатил пени.

Последней инстанцией в данном споре оставался Конституционный суд, в который и обратился налоговый агент (Постановление КС РФ от 06.02.2018 № 6-П). Он оспорил конституционность п. 4 ст. 81 и ст. 123 НК РФ.

Согласно п. 4 ст. 81 НК РФ если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

По мнению налогового агента (ОАО), положения п. 4 ст. 81 и ст. 123 НК РФ противоречат ст. 19, 46 и 55 Конституции РФ, поскольку позволяют освобождать налогового агента от налоговой ответственности (штрафа) за несвоевременное перечисление в бюджет удержанных им сумм НДФЛ лишь в том случае, если он представит уточненную налоговую отчетность. Поскольку же при изначально правильно составленной отчетности это условие исполнить нельзя, освобождением от налоговой ответственности за такую просрочку могут пользоваться лишь налоговые агенты, представившие недостоверную налоговую отчетность.

Кроме этого, ОАО указывало на то, что штраф по ст. 123 НК РФ не зависит от срока просрочки уплаты НДФЛ и факта самостоятельного устранения задолженности до окончания налогового периода с уплатой пеней в возмещение ущерба казне.

Принимая во внимание расхождения в понимании положений п. 4 ст. 81 и ст. 123 НК РФ, имеющие место в судебной практике, Конституционный суд пришел к выводу, что эти положения в их взаимосвязи и с учетом их места в системе правового регулирования не должны толковаться как лишающие налогового агента, допустившего просрочку в уплате НДФЛ, который был правильно исчислен им в представленном налоговому органу расчете, права на освобождение от налоговой ответственности. При этом КС РФ установил следующие условия:

налоговый агент уплатил недостающую сумму налога и соответствующие ей пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления удержанного налога или о назначении выездной налоговой проверки;

отсутствие доказательств, указывающих на то, что несвоевременное перечисление налоговым агентом в бюджет сумм налога носило преднамеренный характер, не было результатом его упущения (технической или иной ошибки).

Данный вывод был очень важен для налоговых агентов, поскольку, во-первых, он обязывает законодателя устранить расплывчатость приведенных налоговых норм, а во-вторых, дает налоговому агенту, который обратился в Конституционный суд, возможность пересмотреть решения суда, вынесенного ранее, по вновь открывшимся обстоятельствам со ссылкой на данное постановление КС РФ. Таким образом, конституционно-правовой смысл взаимосвязанных положений п. 4 ст. 81 и ст. 123 НК РФ, выявленный Конституционным судом, является общеобязательным, что исключает любое иное их истолкование в правоприменительной практике.

ОАО использовало свой шанс и отсудило у налоговиков всю сумму штрафа, которая была ранее начислена по ст. 123 НК РФ (Решение Арбитражного суда г. Москвы от 19.07.2018 по делу № А40-189421/15-108-1542).

Штрафа можно избежать: условия установлены.

В целях реализации Постановления КС РФ № 6-П, которым взаимосвязанные положения п. 4 ст. 81 и ст. 123 НК РФ признаны не противоречащими Конституции РФ в той мере, в какой они не препятствуют освобождению от налоговой ответственности за несвоевременное перечисление в бюджет сумм НДФЛ налоговых агентов, не допустивших искажения налоговой отчетности, если они самостоятельно (до момента, когда им стало известно об обнаружении налоговым органом факта несвоевременной уплаты налога или о назначении выездной налоговой проверки) уплатили необходимые суммы налога и пени, а несвоевременное перечисление ими в бюджет соответствующих сумм явилось результатом технической или иной ошибки и носило непреднамеренный характер, законодатель внес изменения в НК РФ.

28.12.2018 был опубликован Федеральный закон от 27.12.2018 № 546-ФЗ[1]. Начало действия документа – 28.01.2019.

Статья 123 НК РФ дополнена п. 2, согласно которому налоговый агент освобождается от ответственности, предусмотренной названной статьей, при одновременном выполнении следующих условий:

налоговый расчет (расчет по налогу) представлен в налоговый орган в установленный срок;

в налоговом расчете (расчете по налогу) отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей перечислению в бюджетную систему РФ;

налоговым агентом самостоятельно перечислены в бюджетную систему РФ сумма налога, не перечисленная в установленный срок, и соответствующие пени до момента, когда ему стало известно об обнаружении налоговым органом факта несвоевременного перечисления суммы налога или о назначении выездной налоговой проверки по такому налогу за соответствующий налоговый период.

Внесенная норма позволяет налоговому агенту избежать штрафа в 20 % от не перечисленной в установленный срок суммы НДФЛ, но при выполнении ряда условий:

отчетность по НДФЛ, в частности расчет по форме 6-НДФЛ, корректна и представлена в установленный срок;

сумма налога уплачена налоговым агентом самостоятельно до активизации налогового органа по данному вопросу;

пени рассчитаны самим налоговым агентом и уплачены в бюджет.

Безусловно, данные новшества убирают дискриминацию в отношении налоговых агентов и уравнивают их в правах с налогоплательщиками: теперь за пропуск сроков перечисления НДФЛ в бюджет нужно будет уплатить только пени при выполнении прочих условий.

В заключение отметим, что ст. 123 НК РФ применяется не только в отношении налоговых агентов по НДФЛ, но и в отношении налоговых агентов по НДС и по налогу на прибыль (ст. 174, 287, 310 НК РФ). Соответственно, на них также распространяется действие новой нормы: НК РФ не предусматривается различное применение ст. 123 НК РФ в зависимости от конкретного налога, по которому совершено соответствующее налоговое правонарушение (Письмо Минфина России от 15.10.2012 № 03-02-07/1-253).

[1] «О внесении изменений в часть первую Налогового кодекса Российской Федерации».