Как отказаться от страховки по кредиту без последствий: пошаговая инструкция

По данным ЦБ РФ в этом году жители России уже взяли в кредит больше 1,5 трлн руб. Задолженность физлиц перед банками перевалила за 12 трлн руб. Неудивительно, что кредитным учреждениям нужны гарантии, что деньги вернутся в срок. Страхование – действенный и одновременно прибыльный способ снизить число невозвратов.

Почему банки навязывают страховку

Каждый, кто хотя бы раз в жизни брал заём, наверняка сталкивался с настойчивыми предложениями купить страховку. В некоторых случаях она обязательна – без полиса просто не дадут кредит. Однако в большинстве ситуаций такие услуги навязывают.

Выгода кредитного учреждения заключается в проценте от каждого проданного полиса. Каждый банк сотрудничает с несколькими компаниями на условиях, которые простым смертным, конечно, не озвучивают.

Прибыль банка составляет до 90% стоимости полиса.

Кроме того, некоторые банки не просто сотрудничают со страховыми фирмами, а связаны с ними общим владельцем. Например, существуют банк ВТБ и компания ВТБ-страхование, Альфа-Банк и АльфаСтрахование. И это не просто случайно совпавшие названия. Поэтому было бы странно, если бы они не «поставляли» друг другу клиентов.

Чтобы не попасть в ловушку обученных сотрудников банка, подготовьтесь к визиту заранее. Посетите сайт кредитного учреждения, посмотрите, предоставляется ли скидка за покупку полиса страхования, каков ее размер. Используйте кредитный калькулятор, чтобы рассчитать величину переплаты в обоих случаях.

Оцените вероятность возникновения непредвиденных ситуаций в жизни. Например, если есть риск остаться без работы – страховка не будет лишней.

Когда страховка обязательна, а когда нет

По закону заключить договор страхования необходимо при оформлении ипотеки. Кроме того, ГК РФ позволяет банкам включать в договоры условие о страховании имущества при получении ссуды под залог.

Страхование КАСКО при получении автокредита – дело добровольное. Статья 343 ГК РФ гласит: заложенное имущество должно быть застраховано от рисков утраты и повреждения, если иное не предусмотрено договором. При этом стороны вправе договориться о том, что страховать автомобиль не нужно. Как правило банки предусматривают отдельные тарифные планы для желающих приобрести полис КАСКО и для тех, кто страховать авто не согласен. Но будьте готовы, что процент по такому займу будет выше на 3-5%.

Остальные виды страхования считаются дополнительными:

Стоит ли соглашаться на дополнительное страхование

Добровольное страхование полезно по двум причинам:

Сколько можно сэкономить, застраховав жизнь

Рассчитаем приблизительную величину экономии на примере ипотеки в Сбербанке. Заёмщик приобрёл квартиру стоимостью 2 млн руб., оплатив первоначальный взнос – 300 тыс. руб. Кредит составил 1,7 млн руб. на 10 лет.

Какие условия предлагает банк:

Стоимость страхового полиса по программе страхования жизни ипотечных заемщиков – 6,5 тыс. руб. в год. Умножаем на 10 лет и получаем 65 тыс. руб.

Страховыми случаями по таким полисам могут быть: потеря трудоспособности, уход из жизни.

Некоторые организации, например, Альфа-Банк, предлагают заёмщикам комплексное страхование. В пакет входит: страхование жизни, здоровья, от увольнения и т.д. При покупке полиса важно учесть ограничения. Например, при сокращении СК скорее всего выплатит банку не всю сумму кредита, а только три ежемесячных платежа. Проще говоря, заёмщику дают три месяца на восстановление материального положения. Дальше придется платить самому.

Если вы решили застраховать жизнь или здоровье, помните, что имеете полное право выбрать любую компанию.

Часто банки предоставляют клиентам на выбор 2-3 СК. Не факт, что у этих фирм лучшие условия по полисам. К сожалению, при выборе партнеров кредитные организации в последнюю очередь думают о преимуществах для заёмщиков, на первом месте – собственная прибыль.

Период охлаждения

Это срок, в течение которого можно отказаться от услуги страхования и получить деньги назад. Раньше период охлаждения составлял 5 дней, но с 2018 года был продлён до 14. В банках и СК об этом предпочитают умалчивать. Им попросту невыгодно иметь дело со слишком грамотными заёмщиками.

Когда клиенты приходят в банк и гордо заявляют, что хотят получить свои деньги, их нередко осаживают. У каждого кредитора своя «фишка». Сотрудники банка говорят, что кредит придётся закрывать досрочно, пугают чёрными списками и плохой кредитной историей. Верить им не стоит. Если страхование добровольное, клиент вправе от него отказаться даже по истечении 14 дней, вот только на возврат денег в этом случае рассчитывать не приходится. Добиваться выплат придётся через суд.

Иногда банки, наоборот, мотивируют заёмщиков не отказываться от страховки. Аргументом служит возможность вернуть часть премии после досрочной выплаты займа, хотя эта услуга доступна далеко не всегда. Говорят о том, что процент по кредиту вырастет. При этом зачастую отказ от полиса для клиента выгоднее, чем более низкий процент.

Страховые компании тоже не отстают и внедряют сложные механизмы отказа от страховки. Знайте, что просьбы предъявить согласие кредитного учреждения, дополнительные бумаги кроме паспорта и договора незаконны. Некоторые СК создают запутанные бланки заявлений, хотя по закону обязаны принять обращение в свободной форме.

Когда можно отказаться от страховки

Достаточно выразить несогласие с оформлением полиса на этапе подачи заявки на кредит. Но судя по многочисленным жалобам и отзывам в интернете, банковские работники предпочитают выполнять план и не учитывают желания клиента.

Будьте готовы к тому, что ставка по займу вырастет на 1-2%.

Иногда учреждения даже отказывают в выдаче займа из-за отказа покупать полис, потому что не хотят идти на риск.

Если договор страхования уже заключен, от него тоже можно отказаться. Для этого максимально быстро обратитесь в банк или СК. Чтобы получить назад всю сумму, проверьте, соблюдены ли три условия:

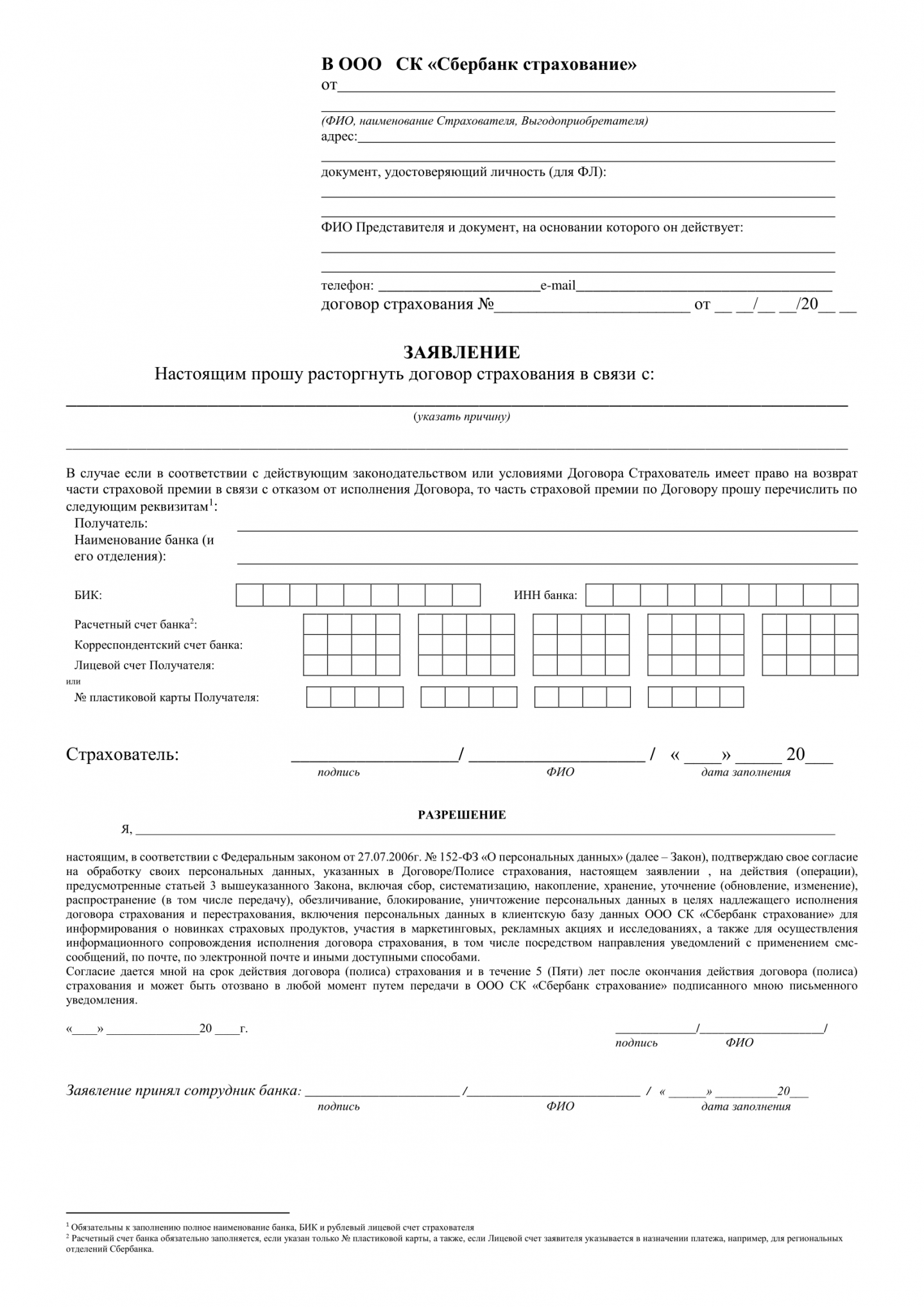

Как отказаться от договора страхования в Сбербанке

Если вы взяли потребительский кредит в Сбербанке, значит, договор страхования скорее всего заключен с ООО СК «Сбербанк страхование». Чтобы расторгнуть договор, воспользуйтесь одним из двух вариантов:

Деньги возвращают в течение семи дней.

Если заявление на отказ от полиса подано до того, как договор вступил в силу, СК вернет всю сумму премии. Если это было сделано после вступления соглашения в силу, но в период охлаждения, страховая вернет премию за вычетом тех дней, в которые полис действовал.

Часть страховой премии можно вернуть и после окончания периода охлаждения. Например, если произошла гибель имущества по причине, не относящейся к страховому случаю, и договор расторгли по соглашению сторон.

Знаете ли Вы что

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа.

Можно ли отказаться от договора коллективного страхования

Некоторые банки придумывают страховые продукты, которые якобы не подпадают под указ Центробанка, а значит и период охлаждения к ним не применяется. Соответственно, возвращать деньги по таким договорам отказываются. Это незаконно.

Одной из таких лазеек для банков стали договоры коллективного страхования. Их используют даже такие крупные игроки, как Сбербанк и ВТБ. Суть соглашений в том, что страхователем в них значится не заемщик, а банк. Клиент же считается застрахованным лицом.

Рассмотрим пример из судебной практики, который показывает, как обманутый клиент выиграл подобное дело. Заёмщик взял потребительский кредит и подписал договор, по которому стал участником программы коллективного страхования. Сторонами договора были банк и страховая компания. В течение действующего на тот момент пятидневного периода охлаждения клиент обратился в банк, чтобы отказаться от страховки и вернуть деньги, но получил отказ. Кредитное учреждение сослалось на условия договора, по которым деньги не возвращаются.

Дело дошло до Верховного суда РФ. Он не поддержал доводы о том, что указания ЦБ якобы не применимы к страховым договорам, сторонами которых являются юрлица (в нашем случае – банк и СК). Фактически были застрахованы интересы заемщика, а значит именно он является страхователем, что бы ни гласило соглашение. Следовательно, клиент банка имеет полное право вернуть свои деньги. Подробности дела и приговора можно посмотреть в постановлении по делу № 49-КГ17-24 от 31.10.2017 г.

На случай, если придется обращаться в суд, чтобы вернуть свои деньги, запомните: если банк поставил вас в такое положение, что при отказе от страховки не выдаст кредит, условия договора можно обжаловать. Ссылайтесь на п. 9 Постановления Пленума ВАС РФ от 14.03.2014 N 16 «О свободе договора и ее пределах».

Порядок возврата денег и отказа от страхования по коллективному договору ничем не отличается от обычного.

Если банк отказывает, напишите официальную претензию, сошлитесь на нормативно-правовые акты, о которых мы говорили выше. Если и это не помогло, обращайтесь в суд. Если дело будет выиграно, оплачивать судебные издержки будет банк.

Как отключить страхование владельца кредитной карты Сбербанка

Сбербанк России – крупнейший российский банк, чьи карты пользуются широкой популярностью в РФ и близлежащих государствах. Особенности отключения страхования кредитной карты в Сбербанке мы рассмотрим в данной статье.

Сбербанк России – крупнейший российский банк, чьи карты пользуются широкой популярностью в РФ и близлежащих государствах. Особенности отключения страхования кредитной карты в Сбербанке мы рассмотрим в данной статье.

Что такое страхование жизни владельца карты Сбербанка

Говоря простыми словами, при страховании жизни хозяина кредитки банк обеспечивает безопасность своих денег. Таким образом Сбербанк страхуется от возможных несчастных случаев с должником, его смерти, наступления инвалидности, критических заболеваний, длительного больничного, в том числе по уходу за родственниками. Страхование жизни держателя КК в данном случае даст банку уверенность в том, что долговые обязательства будут исполнены.

Страховая сумма составляет двукратный размер от суммы долга по кредитке. Перерасчёт суммы происходит ежемесячно, в зависимости от того, сколько вы должны вернуть банку по карте.

Обратите внимание, что плата за страхование не взымается, когда задолженность по кредитной карте отсутствует.

При наступлении страхового события, по телефону 900 нужно узнать какой комплект документов необходимо подать для получения выплаты и принести их в любое отделение Сбера.

От каких рисков действует защита

Список страховых случаев по программе страхования владельца кредитной карты Сбербанка довольно лаконичен:

Когда подключается страхование

К Программе страхования можно подключиться в момент оформления кредитной карты, подписав Заявление и дав свое согласие на участие в Программе страхования. Плата за страхование не будет взыматься до тех пор, пока на кредитной карте не возникнет задолженность 3000 рублей и более. Участие в Программе страхования является добровольным и его можно прекратить в любое время. Более того, если была списана Плата за страхование и в течение 7 дней было подано заявление о прекращении участия в Программе, то будет осуществлен возврат 100% уплаченной Платы за страхование в последнем месяце.

В дату отчета по кредитной карте, при наличии задолженности 3 000 рублей и более, Сбербанк рассчитывает размер Платы за страхование от общей задолженности по кредитной карте на дату отчета и списывает ее с карты, уведомив об этом клиента смс-сообщением.

Если задолженности по карте нет либо она составляет менее 3000 рублей, страховая защита на этот месяц активирована не будет.

О подключении к Программе страхования будет направлено смс-сообщение не позднее 3 дней с даты подписания Заявления на участие в Программе.

Отключение страхования держателя кредитки

Поскольку личное страхование физических лиц может быть только добровольным (в соответствии со ст.927 ГК РФ), вы можете абсолютно законно отключить услугу страхования, а подав заявление в течение 7 дней с даты списания Платы за страхования, также вернуть 100% последней уплаченной платы за страхование.

Банк не может обязать вас выплачивать страховые взносы в связи с наличием у вас кредитки. Также банк не вправе отказать вам в отключении данной услуги. Как правило, отказ от добровольного страхования жизни владельца кредитной карточки происходит без проблем. Технически, страховка активируется только при наличии задолженности по ежемесячному платежу – то есть страхователь исправно исполняет свои обязательства по защите владельца КК. В течение 14 дней с момента подписания заявления об участии в программе страхования и в течение 7 дней после каждого списания клиент может отключить страховку, обратившись с заявлением в любое отделение банка. Досрочное погашение не является обязательным условием для отказа от страховки.

Когда можно отключить

В любой момент после подключения услуги. Обычно данные о подключенной программе страхования появляются в разделе с действующей кредитной картой в сбербанк онлайн в кратчайший срок с момента выдачи кредитной карточки. О том, что услуга уже подключена и действует, вы получите подтверждение в смс-уведомлении. Прекратить участие в Программе страхования вы можете в любой момент, обратившись в любое отделение Сбера, при этом, если вы хотите вернуть последнюю уплаченную плату, то необходимо сделать это в течение 7 дней с даты списания последней платы.

Как отключить страховку

Для того, чтобы раз и навсегда отказаться от ненужной вам страховки Сбербанка, вы можете воспользоваться простым способом.

Обратиться в любое отделение Сбера, написать заявление на прекращение участия в Программе страхования. Прекращение участия в Программе осуществляется только на основании заявления, поданного в отделение банка. Отключение по телефону не осуществляется.

Как вернуть страховку по кредиту Сбербанка

На возможность вернуть страховку влияет вид полиса. Банки и страховые компании лояльно относятся к отказу клиента страховаться на стадии оформления кредита и после выдачи займа.

Рассмотрим, что такое страхование по кредиту

Страховка – это услуга по защите гражданина, взявшего у банка заем, от потери платежеспособности и, соответственно, защита банка по возврату выплаченных денежных средств.

В Сбербанке такие услуги предоставляет дочерняя компания «Сбербанк. Страхование». Когда наступает случай, подтвержденный документально, выплаты по кредитному обязательству берет на себя компания, оформившая полис. При кредитовании он оформляется аналогично получению страховки имущества по ОСАГО или автомобиля по КАСКО.

Жизнь каждого человека тесно связана с изменениями состояния здоровья и финансовых возможностей, которые предсказать невозможно. Наличие поддержки от организации, предоставляющей страхование при заключении обязательств между банком и клиентом, будет гарантией платежеспособности и сохранения спокойствия родственников при покупке недвижимости и имущества при наступлении случая, описанного при страховании.

Возможные варианты страхования кредита

Вид оформленного кредита повлияет на тип страховки. Приобретение недвижимости по программе ипотечного кредитования без заключения страховых обязательств невозможно. Поэтому на данный вид кредитования приходится много выпущенных страховых полисов. При подключении пакетов дополнительного страхования Сбербанк предлагает льготные условия по кредиту, такие как снижение процентной ставки.

Клиент может уменьшить финансовые риски при наступлении следующих ситуаций:

Зачем необходимо застраховать кредит

Кредитное страхование будет выигрышным как для заемщика, так и для финансовой организации. Сбербанк получает гарантию исполнения обязательств заемщиком по возврату денег. Заемщик обеспечивает финансовую безопасность для себя и близких с гарантиями, установленными договором.

Выгода страхования для заемщика

Часто отказ страхования кредита обоснован небольшим бюджетом. Заемщик рискует потерять имущество. Также могут появиться долги по кредиту.

Если соотнести риски с возможными потерями, то плата за оформление полиса становится не так высока. Принятие решения о дополнительном страховании должно основываться на анализе условий жизни заемщика, а также на продолжительности кредитных обязательств.

Сколько действует договор страхования

Чаще всего действие полиса ограничено одним годом. По завершении этого периода заемщику необходимо обратиться в страховую компанию для продления. Поэтому он должен периодически продлевать действие страховки на протяжении всего периода кредитования.

При оформлении страхового полиса предлагаются различные размеры клиентских взносов и выплат по страховым случаям. Стоимость страхового займа зависит от величины кредита (или вычисляется из остатков при продлении).

Особенности страхования Сбербанком

Чтобы мотивировать клиента дополнительным страхованием, Сбербанк предлагает снижение ставки по кредиту. При долговременном кредитовании разница становится значительной. Размер процента непосредственно влияет на общую сумму и ежемесячный платеж.

В Сбербанке кроме обязательного страхования заемщик может выбрать программу дополнительного. Из списка доступных предлагаются такие как «Защита близких+», «Глава семьи» и др. Дополнительные пакеты по страховке не будут фигурировать в кредитной сделке, но помогут заемщику закрыть ее при наступлении несчастного случая.

Как поступить, если Сбербанк навязывает страхование

Согласно законодательству Сбербанк должен обеспечить заключение страхового полиса при покупке недвижимости в рамках договора ипотечного кредитования. Остальные случаи не являются обязательными. Банк не вправе обязать кредитуемого застраховаться.

В некоторых случаях менеджер может отклонить запрос о выдаче кредита без оформления страховки. Заемщик может согласиться и впоследствии отменить действие страхового полиса. Данная процедура выполняется при подаче заявления в отделении Сбербанка. Для этого необходимо иметь дополнительные средства для погашения кредитных обязательств, так как отмена страховки повлечет повышение процентной ставки.

Процедура возврата денег за страховку

При изначальном оформлении страхового полиса в отделении сбербанка необходимо обратиться в него лично либо направить документы почтой.

Чтобы вернуть денежные средства, в банковском отделении необходимо составить правильное заявление в двух экземплярах по форме, предоставленной банком. При обращении в отделение банка с собой необходимо иметь:

Почему же необходимо лично посетить отделение для подачи заявления? Потому что менеджеры банка могут менять оговоренные законом сроки.

При превышении двухнедельного периода банк может вернуть денежные средства при знании заемщиком законов, действующих в данной сфере. Необходимо составить грамотный иск, по статистике, большинство из них одобряются судом.

Ипотечное кредитование

Возврат страховки при ипотечном кредитовании возможен при полном погашении кредитных обязательств раньше срока, оговоренного в договоре. Оформление возврата страховки совпадает с потребительским кредитованием. Дополнительно необходимо представить справку о погашении кредита.

Возвращает ли Сбербанк деньги по страховке

Возврат средств по страховке – обязанность финансовой организации. Но она не всегда выполняет свои обязательства. Если страховая сумма не превышает десяти тысяч рублей, не стоит тратить время и нервы.

Большинство случаев по возврату денежных средств за страховку оканчиваются положительным результатом. Единственным условием является подача документов в течение четырнадцати дней. Обращение в отделение банка по вопросу полисов, оформленных в других страховых организациях, является неактуальным.

Сбербанк выдает список компаний, одобренных для заключения страховых полисов. С ними заемщику выгодно заключать страховку. Оформление полиса в сторонней организации может увеличить время оформления сделки.

При ведении самостоятельных страховых сделок Сбербанк ответственности не несет. Они проходят по инициативе заемщика и отношения к банку не имеют. К таким сделкам, например, относят страхование от потери работы, выполненное в компаниях, не предоставленным финансовым учреждением.

Отказ от страховки после заключения кредита

В страховых компаниях предполагается четырнадцатидневный срок для окончательного принятия решения по заключению страхового договора. Он называется «период охлаждения». При этом можно подать заявление на расторжение договора страхования. Когда документ вступает в силу, возврат денежных средств, внесенных за оформление страхового полиса, невозможен.

Возврат финансов при досрочном погашении кредита

Страховки продолжают действовать после погашения обязательств по кредитному договору. В данном случае выплаты по страховому полису не отменяются. Заемщик остается под защитой компании. Поэтому вернуть уплаченные средства по страховому договору невозможно.

Чтобы не тратить время и нервы для возмещения компенсации страховки клиенту, предлагается рассчитать полное погашение долга в момент продления страхового полиса. Это поможет сэкономить денежные средства. Исходя из вышесказанного можно сделать вывод, что возврат денежных средств при досрочном погашении кредита не предусматривается.

Документы для возврата страховки

Заемщик, решивший отказаться от страховки, должен в течение четырнадцати дней после заключения договора кредитования обратиться в офис Сбербанка для заполнения бланка заявления на отказ от страховки. На сайте учреждения нет образцов. Бумага может быть написана собственноручно.

При отсутствии возможности посетить офис финансовой организации предлагается написать заявление от руки и направить по почте. Но в этом случае есть риск потерять время, отведенное на расторжение страхового договора.

Размер суммы, которую можно вернуть

Если заявление подано вовремя, вся сумма будет возвращена застрахованному лицу в полном объеме. Возвращение частичной компенсации после двухнедельного периода не предусмотрено.

Доказать объективность просрочки в офисе банка сложно и может не привести ни к каким результатам. В дальнейшем это придется доказывать в суде. Практика не является распространенной. Людям проще дождаться окончания годичного периода.

Заявление на возврат страховки

Документ не имеет утвержденной для всех формы. Это типовой бланк, разработанный отдельно взятым учреждением. В нем указываются сведения о личных данных заемщика и страхового полиса. Перед заполнением заявления необходимо подготовить определенный пакет документов.

Опыт возврата страховки по кредиту

На стадии одобрения кредита у заемщика существуют страхи перед менеджером Сбербанка. Он опасается получить отказ по займу. Поэтому мало клиентов банка может отказаться от дополнительных предложений. Хотя аннулирование кредитных договоров на практике действительно возможно.

Страхующая организация не сможет вернуть компенсацию по страховке, если не будут указаны реквизиты счета. Дочерняя страховая компания Сбербанка не будет выяснять, какие открытые счета есть у заявителя. В течение семи дней после предоставления всех документов денежные средства поступят на указанный л/с.

По действующему кредитному договору Сбербанк может вернуть деньги по срокам, оговоренным в документе. В том случае если страховщик не выполнил обязательства перед заявителем и отказал, в дальнейшем разбирательство будет происходить в порядке судебного делопроизводства. Объективные доказательства несоблюдения соглашений по договору обяжут страховую компанию выплатить страховку полностью.