Как получить повышенную доходность по накопительному счету

Оформите Мультикарту Привилегия с опцией «Сбережения»

Откройте накопительный счет «Копилка»

Совершайте покупки по карте и получайте повышенную доходность до 8% годовых

Накопительный счет — удобный способ хранения и преумножения денежных средств:

С 3 сентября 2021 г. изменяются тарифы по накопительному счету «Копилка».

Процентные ставки по накопительному счету «Копилка»

Суммовой сегмент

1-6 мес*

с 7 мес*

до 1 000 000 ₽

7% – повышенная ставка (для первого счета) 4% – базовая ставка (для последующих счетов)

4%

от 1 000 000 ₽

4%

4%

Доходность по накопительному счету с подключенной опцией «Сбережения» при тратах от 10 тыс. руб. в месяц по картам:

до 1 000 000 ₽

8% – повышенная ставка (для первого счета) 5% – базовая ставка (для последующих счетов)

5%

от 1 000 000 ₽

5%

5%

свыше 1 500 000 ₽

4%

4%

* Применяется к накопительным счетам «Копилка», первое пополнение которых совершено начиная с 3 сентября 2021 г.

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации. Вся информация носит справочный характер и не является публичной офертой.

Процентная ставка по накопительному счету не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации. Вся информация носит справочный характер и не является публичной офертой.

1-3 мес.

с 4 мес.

до 1 499 999,99 руб.

4,50% – повышенная ставка (для первого счета) 4,00% – базовая ставка (для последующих счетов)

4,00%

от 1 500 000 руб.

4,00%

4,00%

Доходность по накопительному счету «Копилка»* для владельцев Мультикарты Привилегия ВТБ с подключенной опцией «Сбережения» при тратах от 10 тыс. руб. в месяц по картам:

от 10 000 ₽

5,50%

5,00%

* Уровень доходности по накопительному счету рассчитан исходя из суммы накопительного счета не более 1 499 999,99 руб.

Повышенная доходность по накопительному счету «Копилка» складывается из базовой процентной ставки и вознаграждения в размере +1% годовых, начисляемого при совершении покупок на сумму от 10 000 руб. по Мультикарте Привилегия ВТБ с опцией «Сбережения».

Базовая ставка по накопительному счету «Копилка» зависит от суммы денежных средств, размещенных на накопительном счете.

Не применимо. Накопительный счет открывается на неограниченный срок

В месяце закрытия накопительного счета проценты не выплачиваются за исключением случая закрытия накопительного счета в последний календарный день месяца.

Деньги на ваши цели копятся сами! Что может быть удобнее?

Автопополнение накопительного счета предоставляет вам возможность копить деньги в любой ситуации.

Как открыть счет копилка в банке втб

при предъявлении документа, удостоверяющего личность.

Получайте дополнительный доход, совершая покупки по Мультикарте

Как это работает

Ваши покупки по карте за месяц

Повышенная ставка по накопительному счету предоставляется при открытии Мультикарты ВТБ с опцией «Сбережения».

Надбавка выплачивается на накопительный счет в рублях не позднее 15 числа месяца, следующего за отчетным месяцем. Надбавка начисляется на сумму минимального остатка на накопительном счете за отчетный месяц. Если сумма минимального остатка на накопительном счете более 1,5 млн рублей, надбавка начисляется на сумму 1,5 млн рублей.

Деньги на ваши цели копятся сами! Что может быть удобнее?

Автопополнение накопительного счета предоставляет вам возможность копить деньги в любой ситуации.

Ваши преимущества

ежемесячно перечисляете на карту ВТБ

в назначенную вами дату происходит автоперевод с карты на накопительный счет

вы накопите через год + %

ежемесячно перечисляете на карту ВТБ

в назначенную вами дату происходит автоперевод с карты на накопительный счет

вы накопите через год + %

Накопительный счёт — удобный способ хранения и приумножения денежных средств

Условия открытия

Условия закрытия

Ограничения и возможности

Отделение

Интернет-банк

Мобильное приложение

Банкомат

Открытие

✔

✔

✔

✔

Пополнение

✔

✔

✔

✔

Автопополнение

✔

✔

✔

✘

Расходование средств

✔

✔

✔

✔

Закрытие

✔

✘

✘

✘

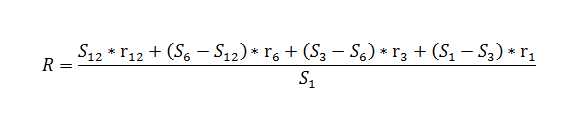

Проценты начисляются по формуле:

R — итоговая процентная ставка для текущего месяца; Sn — минимальный остаток на счете за n последних месяцев; rn — процентная ставка для n-месячного периода.

Информация для владельцев счетов

Сбережения

Рефинансирование кредитов других банков

Инвестиции

Создайте инвестиционную стратегию, при которой личный капитал будет работать на вас и приносить прибыль.

Ставки и условия Накопительного счёта

Базовая ставка по накопительному счёту зависит от периода размещения денежных средств на накопительном счёте.

Размер процентной надбавки к базовой ставке зависит от суммы покупок по «Мультикарте» ВТБ в месяц.

Если сумма минимального остатка на накопительном счете более 1,5 млн рублей, надбавка начисляется на сумму 1,5 млн рублей.

Значение ставки с учетом надбавки

Покупки по «Мультикарте» в месяц, ₽

с 1 мес.*

со 2 мес.

с 3 мес.

с 6 мес.

с 12 мес.

0 — 5 000

5,5%

4,0%

5,0%

5,5%

7,0%

5 000 — 15 000

5,5%

4,5%

5,5%

6,0%

7,5%

15 000 — 75 000

5,5%

5,0%

6,0%

6,5%

8,0%

от 75 000

5,5%

5,5%

6,5%

7,0%

8,5%

Если сумма минимального остатка на накопительном счете от 500 млн рублей, процентная ставка 0,01% независимо от срока размещения.

Процентная ставка по накопительному счёту не фиксируется бессрочно и может быть изменена банком в зависимости от экономической ситуации.

Вся информация носит справочный характер и не является публичной офертой.

* Приветственная надбавка 1,5% в первом месяце вне зависимости от суммы покупок по «Мультикарте». В последующие месяцы % надбавка к базовой ставке по накопительному счету (+0,5% / +1,0% / +1,5%) начисляется при совершении покупок по Мультикарте ВТБ с опцией «Сбережения» на сумму от 5 000 руб.

Мультикарта

Повышенный процент по Накопительному счету с опцией «Сбережения»

Накопительный счет представляет собой разновидность депозита, но с достаточно гибкими условиями. Его можно пополнять на любую свободную сумму, а в случае необходимости владелец счета может снимать деньги без потери начисленных процентов (что, как правило, не допускается при оформлении срочного вклада).

В отличие от привычных банковских депозитов, накопительные счета открываются не на определенный срок (месяц, полгода, год), а бессрочно. Клиент может в любой момент самостоятельно закрыть такой счет.

В некоторой мере накопительные счета схожи с вкладами, предусматривающими пополнение в любое время, а также досрочное снятие необходимой клиенту суммы. Это, безусловно, удобно, однако по таким депозитам банки предлагают самые низкие ставки. Тогда как накопительные счета отличаются более высокой доходностью.

В результате снижения ключевой ставки ЦБ российские финучреждения опускают ставки по классическим вкладам. И граждане, имеющие свободные денежные средства, начинают искать более гибкие и в то же время безрисковые продукты, с помощью которых можно пусть и не заработать, но хотя бы не потерять личные сбережения из-за инфляции. Этим и объясняется растущая популярность накопительных счетов по сравнению с классическими вкладами.

Достаточно интересным и выгодным продуктом на сегодняшний день является накопительный счет «Копилка» для физических лиц-клиентов банка ВТБ, которые не обладают большим капиталом, но хотят получать стабильный доход и не переживать за сохранность собственных средств.

Условия и процентные ставки «Копилки» от ВТБ

Накопительный счет «Копилка» для владельцев Мультикарты предлагает начисление процентов на ежедневный остаток.

С 16.07.2020 года по накопительному счету «Копилка» начинают действовать новые процентные ставки. Так, в течение 3 месяцев по первому открытому накопительному счету будет применяться приветственная ставка в размере 4,5% годовых (при сумме до 1,5 миллиона рублей). Спустя 3 месяца начисление процентов будет производиться на базовых условиях: клиенты будут получать 4% годовых.

Обратите внимание, что процентная ставка зависит от суммы покупок, совершенных по Мультикарте. Чем активнее клиент расплачивается «пластиком», тем больший доход получает.

Размер процентной ставки в зависимости от потраченной суммы по Мультикарте

Сумма покупок по Мультикарте в течение месяца, рублей

В течение трех месяцев с момента открытия Накопительного счета, %

Накопительный счет «Копилка» (с опцией «Сбережения») ВТБ

In 1999, the Bank of Russia made injections into the banks capital and provided liquidity to eliminate consequences of the 1998 crisis (VTB Banks capital was negative). Guta-Bank (now VTB Banks subsidiary, VTB 24) that failed to withstand the aftermath of the inter-bank crisis 2004 was also restructured using CBR funds and with the regulators solid support. Since 2002 after the Central Bank of Russia assigned VTB Bank shares to the Russian government the bank has been led by Andrey Kostin who held a similar position at Vnesheconombank, and who also worked at National Reserve Bank that is owned by Alexander Lebedev, businessman, a former Duma member and now regional member of parliament. \r\n\r\n

The bank has been a member of the national deposit insurance system since January 2005. Also in 2005, the bank moved its headquarters from Moscow to Saint Petersburg, and also received decent assets in the form of a chain of Soviet foreign banks of the USSR (Mosnarbank, BCEN-Eurobank, Ost-West Handelsbank and East-West United Bank). The state-owned banking group (VTB Group) which was established in 2006 is now comprised of over 20 lending and financial institutions in 17 CIS member states, Europe, Asia and Africa. \r\n\r\n

VTB Bank gathered 99.6% of Transcreditbank shares in October 2012, and as early as November 2013 all the banks corporate and retail operations were fully brought to VTB Bank and VTB 24, and the TCB brand ceased to exist. \r\n\r\n

VTB Bank purchased most Bank of Moscow shares in early 2011. The Bank of Moscows reorganization was wrapped up on May 10, 2016 by folding the bank into VTB Bank, and the latter gained most of the formers business. A separate retail division, VTB Bank of Moscow (to serve households and small businesses), was set up after integration. VTB Bank of Moscow puts emphasis on the rollout of innovative high-tech products and services, in particular, the bank is fairly aggressive in consumer lending, bank card and mortgage lending markets. As part of integration VTB Bank hooked up over 10 mln households and small enterprises. \r\n\r\n

In addition, the so-called \u00ablight bank\u00bb (Leto Bank) was launched on the basis of regional lender Bezhitsa-Bank (the former Bank of Moscow subsidiary), with a focus on express lending, credit cards and cash loans. A decision was adopted in 2015 to set up Pochta Bank on the basis of Leto Bank, and as of today VTB Group holds in Pochta Bank a controlling stake (50% + 1 share, held by VTB 24), and Pochta Banks second shareholder is a Russian Post subsidiary. \r\n\r\n

At present, the Russian Federation represented by the Federal Agency for State Property Management (Rosimushchestvo) holds a 60.93% equity stake in VTB Bank, a 2.95% interest is in the hands of the State Oil Fund of the Republic of Azerbaijan (SOFAZ), Swiss bank Credit Suisse owns a 2.36% interest, a 1.57% stake is held by Bank Saint Petersburg, and Bank Rossiya holds a 1.26% equity position. Minority shareholders own 30.93% of the lending institutions shares. The banks common shares are listed on the Moscow Exchange, and also on the London Stock Exchange as GDRs. \n

VTB Bank PJSC is the parent bank of VTB Group which as of today comprises over 20 lending and financial institutions. VTB Banks regional network consists of 34 branches. Branches operate in 18 Russian cities, two branches carry on business in India and China, and a representative office in Italy and China. Eight branches of the already former Bank of Moscow were opened by VTB Bank (in Ekaterinburg, Nizhny Novgorod, Novosibirsk, Moscow, Rostov-on-Don, Saint Petersburg, Stavropol, and Khabarovsk). As of early 2016 VTB Bank headcount stood at 12,316. \r\n\r\n

Traditionally, VTB Banks core business focus is corporate customers. Main areas of business in this segment are to provide integrated services to groups of companies that generate revenue of Rub 10+ bln in the \u00abmarket-based\u00bb industries and to serve major construction firms, government institutions and defense contractors, and also to deal with mid-sized businesses. As for operations with mid-sized enterprises, the bank provides customers that report revenue of Rub 300 mln to Rub 10 bln with a wide range of standard banking services, and also specialized services to municipal companies. Integrated corporate services include remote banking, guarantees, documentary and depositary operations, stock market transactions, precious metal operations, etc. VTB Banks clientele is around 4,000 major corporate customers and borrowers, among which the following companies stand out: Gazprom, Rosneft, Moscow Regional Energy Selling Company, Atomstroyexport, NPO Saturn, National Reinsurance Company, Polymetal, Mikhaylovsky GOK, TMK, SUEC, Rostelecom, Synergy Group, Tekhnologiya Metallov Group, Russkoye More Group, Dixie Group, X5 Retail Group\u00a0N.\u00a0V., Seventh Continent, M. Video, Detsky Mir, and Sportmaster. VTB Bank issued loans in 2016 to such companies as Novorossiysk Sea Commercial Port, Baltic Leasing, the Unified Basketball League, RussNeft, CIA International, Mosenergosbyt, Indian group Essar, Uralchem Group entities, RusHydro concerns, Lenenergo, Evraz Group, Gazprom Neft, Novatek, etc. \r\n\r\n

As a result of integration with the Bank of Moscow, since May 2016 VTB Bank has served retail customers (earlier retail operations and also those involving small businesses were centered at VTB 24, another VTB Group bank). At present, VTB Bank provides households and small enterprises with a full range of banking services, including credit and deposit products, cash settlement services, currency exchange and documentary operations, and remote banking. \r\n\r\n

From January through December 2016 VTB Banks net assets rose 5.8% to Rub 9.96 tln as of early December. Despite quite moderate asset growth there were substantial changes in the banks balance sheet structure as the main share of Bank of Moscow assets were assigned to the bank. Specifically, the share of retail deposits in VTB Banks liabilities rose from 0.4% to 5.2%. An increase in retail deposits along with an inflow of corporate funds offset a decrease in liquidity spent to repay debt to the Bank of Russia and inter-bank loans. In the asset breakdown, the share of the retail credit portfolio grew from zero to 2.3%. Main growth was seen in the loans granted to corporate customers whose credit portfolio expanded by 16%. The bank also ramped up high-liquidity balances (+82%), although the portfolio of granted inter-bank loans declined by a third. \r\n\r\n

To fund active operations VTB Bank makes use of several key sources of funds, namely drawn inter-bank loans, and the money of businesses and institutions. As of end 2016 these sources accounted for 22.7% and 42.8% of liabilities, respectively. In addition, one of the lending institutions important sources of funds is capital, adequacy of which, in line with the \u2116\u00a01.0 ratio, equaled 11.5% as of December 1, 2016 (against the 8% minimum threshold). Issued bonds and promissory notes account for slightly more than 1% of liabilities. Notably, to manage liquidity the bank launched 1-day bonds, a new instrument, in 2016. Monthly turnover of client accounts in 2016, on average, steadily stood at Rub 14\u201416 tln. \r\n\r\n

As regards main groups of the banks assets, the following stand out: granted inter-bank loans (10.3% of net assets), items of other assets (9.7%), equity stakes in other companies (8.2%), bonds (10%), and high-liquidity assets (5.2%). Although the bulk of the assets (over 53%) falls to the credit portfolio that has expanded since the beginning of 2016 by 21.1% to Rub 5.3 tln by December 1. Also, 95% of the credit portfolio falls to loans issued to businesses. Since the beginning of 2016 NPLs in the total portfolio have climbed by nearly 40%. However, the share of NPLs in the portfolio did not rise tangibly (from 3% to 3.4%). During the same period provisions against the credit portfolio grew from 3.1% to 4.2%. The credit portfolios collateralization rate is typically moderate, though has increased since the beginning of 2016 from 28.4% to 37.1%. \r\n\r\n

The lending institution is aggressive in the inter-bank lending market, being mainly a net creditor of late. Monthly turnover of placed inter-bank loans averaged Rub 4\u20145 tln in 2016. While drawing liquidity in the money market the bank regularly uses its bond portfolio, around a third of which was collateralized against repurchase transactions as of the balance sheet date. \r\n\r\n

The lending institution posted net profit of Rub 48.6 bln under RAS in 2015 (profit totaled Rub 20 bln in 2014). The bank already earned nearly Rub 70 bln in January-November 2016. \r\n\r\n

As of December 1, 2016 VTB Bank ranked second among operating Russian banks by net assets and the total credit portfolio. \r\n\r\n

The Supervisory Board: Sergey Dubinin (chairman), Matthias Warnig, Sergey Galitsky, Yves-Tibault de Silguy, Andrey Kostin, Shakhmar Arif ogly Movsumov, Alexey Moiseev, Valery Petrov, Alexey Ulyukaev, Vladimir Chistyukhin, and Andrey Sharonov. \r\n\r\n