Как написать заявление по косвенным налогам в 2020-2021 годах?

Заявление по косвенным налогам: понятие и назначение

Заявление о ввозе товаров и уплате косвенных налогов (далее — заявление) — это один из главных документов:

Сколько государств в настоящее время входят в ЕАЭС, узнайте из материала.

Основное назначение заявления — подтверждение факта уплаты косвенных налогов и обмен этими сведениями с налоговиками той страны, с территории которой ввезен товар.

В какой бюджет зачисляются косвенные налоги, рассказываем здесь.

Структура заявления

В составе заявления 3 раздела и 1 приложение:

Проверьте, правильно ли вы заполнили заявление по косвенным налогам с помощью Готового решения от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Заполняйте разнообразные налоговые заявления с помощью материалов нашего сайта:

Алгоритм заполнения заявления

При оформлении заявления используйте следующий алгоритм:

С построчным заполнением налоговых и иных отчетов помогут разобраться публикации:

Как избежать ошибок при оформлении и представлении заявления?

Чтобы избежать ошибок, связанных с оформлением и представлением заявления:

Ошибки в заявлении могут повлечь отказ от контролеров регистрации заявления и, как следствие, негативные налоговые последствия для продавца и покупателя (невозможность принятия к вычету импортного НДС и подтверждения нулевой ставки налога).

На нашем сайте вы найдете полезную информацию о видах ошибок и методах их исправления:

Как распределяются экземпляры заявления?

От импортера потребуется (п. 1 Правил заполнения заявления — приложение № 2 к Протоколу об обмене информацией между налоговыми органами стран — участниц ЕАЭС от 11.12.2009):

Для чего применяется ЭЦП, полученная в Федеральном казначействе, узнайте из публикации.

Распределение бумажных вариантов заявления:

О способах представления контролерам разнообразных отчетов узнайте из материалов:

Итоги

Если вы ввезли товары из Белоруссии, Казахстана, Киргизии или Армении, оформите заявление о косвенных налогах. Оно удостоверяет факт ввоза товаров из ЕАЭС и уплаты косвенных налогов.

В документе 3 раздела и приложение. Раздел 2 предназначен для проставления отметок налоговым органом, а в остальных импортер отражает сведения о покупателе, поставщике, товарах и т. д.

Заявление представляется налоговикам вместе с декларацией и иными документами.

Образец уточненного заявления о ввозе товаров из ЕАЭС. Частичный возврат товаров

Ситуация. Между ООО «Паритет» (резидент Республики Беларусь) и ОАО «Альянс» (резидент Российской Федерации) заключен договор поставки от 10.01.2018 N 32/С. В январе 2018 г. по этому договору ООО «Паритет» приобрело у ОАО «Альянс» лакокрасочные материалы (счет-фактура от 15.01.2018 N 22004595, счет-фактура от 15.01.2018 N 22004596). Общая стоимость поставки – 255161,6 рос. руб. Товар принят покупателем на учет 16.01.2018.

Примечание

Образец заполнения первичного заявления о ввозе товаров и уплате косвенных налогов (далее – заявление) см. здесь.

В марте 2018 г. в части товаров обнаружен скрытый неисправимый брак. В связи с этим товары стоимостью 60134,3 рос. руб. возвращены поставщику. В первичном заявлении данная товарная позиция была указана под номером 2 (стоимость 254105,6 рос. руб.).

Пояснения к заполнению уточненного заявления

Примечание

Возврат товаров по причине ненадлежащего качества и (или) комплектации должен быть подтвержден согласованной участниками договора (контракта) претензией, а также документами по дальнейшему совершению операций с данными товарами (актами приема-передачи товаров, уничтожения товаров, транспортными (товаросопроводительными) документами на возврат товара и др.) .

2. В таблице уточненного заявления делают запись: «Взамен ранее представленного и зарегистрированного в налоговом органе заявления от ________ 20__ г. N _____» (дата и номер указываются из раздела 2 заявления).

Примечание

При заполнении уточненного заявления в связи с частичным возвратом товаров в электронном виде в АРМ «Плательщик — Таможенный союз» (программное обеспечение размещено на официальном сайте Министерства по налогам и сборам Республики Беларусь в разделе «Евразийский экономический союз»), данная информация указывается в специальной ячейке «Режим частичного возврата». При подаче уточненного заявления в бумажной форме налоговый орган проставит штамп для отражения информации о первичном заявлении, которое заменяется.

3. В таблице раздела 1 уточненного заявления отражают значения показателей без указания информации о частичном возврате. В нашей ситуации стоимость оставшихся (невозвращенных) товаров по товарной позиции 2 составляет 193971,3 рос. руб. (254105,6 рос. руб. — 60134,3 рос. руб.).

4. В графе 1 таблицы раздела 1 заявления проставляют порядковый номер товарной позиции, под которым она была отражена в соответствующем заявлении.

Об утверждении Правил отзыва заявления о ввозе товаров и уплате косвенных налогов

Приказ Министра финансов Республики Казахстан от 6 февраля 2018 года № 133. Зарегистрирован в Министерстве юстиции Республики Казахстан 22 февраля 2018 года № 16414.

В соответствии с пунктом 6 статьи 458 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) ПРИКАЗЫВАЮ:

1. Утвердить прилагаемые Правила отзыва заявления о ввозе товаров и уплате косвенных налогов.

2. Признать утратившим силу приказ Министра финансов Республики Казахстан от 13 января 2015 года № 16 «Об утверждении Правил отзыва заявления о ввозе товаров и уплате косвенных налогов» (зарегистрированный в Реестре государственной регистрации нормативных правовых актов под № 10246, опубликованный 13 марта 2015 года в информационно-правовой системе «Әділет»).

3. Комитету государственных доходов Министерства финансов Республики Казахстан (Тенгебаев А.М.) в установленном законодательном порядке обеспечить:

1) государственную регистрацию настоящего приказа в Министерстве юстиции Республики Казахстан;

2) в течении десяти календарных дней со дня государственной регистрации настоящего приказа направление его копии в бумажном и электронном виде на казахском и русском языках в Республиканское государственное предприятие на праве хозяйственного ведения «Республиканский центр правовой информации» Министерства юстиции Республики Казахстан для официального опубликования и включения в Эталонный контрольный банк нормативных правовых актов Республики Казахстан;

3) размещение настоящего приказа на интернет-ресурсе Министерства финансов Республики Казахстан;

4) в течении десяти рабочих дней после государственной регистрации настоящего приказа в Министерстве юстиции Республики Казахстан представление в Департамент юридической службы Министерства финансов Республики Казахстан сведений об исполнении мероприятий, предусмотренных подпунктами 1), 2) и 3) настоящего пункта.

4. Настоящий приказ вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования.

| Министр финансов Республики Казахстан | Б. Султанов |

| Утверждены приказом Министра финансов Республики Казахстан от 6 февраля 2018 года № 133 |

Правила

отзыва заявления о ввозе товаров и уплате косвенных налогов

Глава 1. Общие положения

1. Настоящие Правила отзыва заявления о ввозе товаров и уплате косвенных налогов (далее – Правила) разработаны в соответствии с пунктом 6 статьи 458 Кодекса Республики Казахстан от 25 декабря 2017 года «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) и определяют порядок отзыва заявления о ввозе товаров и уплате косвенных налогов (далее – Заявление).

2. Заявление подлежит отзыву из органов государственных доходов на основании налогового заявления, представленного налогоплательщиком в орган государственных доходов по месту нахождения (жительства) по форме согласно приложению к настоящим Правилам.

3. Налогоплательщик представляет налоговое заявление, указанное в пункте 2 настоящих Правил, в случаях:

1) ошибочного представления Заявления;

2) полного возврата товаров по причине ненадлежащих качества и (или) комплектации в соответствии с пунктом 3 статьи 459 Налогового кодекса.

Сноска. Пункт 3 – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

4. Для целей настоящих Правил Заявление считается ошибочно представленным в случае, если обязанность по представлению такого Заявления Налоговым кодексом не предусмотрена.

5. Внесение изменений и дополнений в Заявление осуществляется в случаях:

1) изменения и дополнения сведений, указанных в Заявлении, не влияющих на размер налоговой базы для исчисления сумм косвенных налогов;

2) изменения и дополнения сведений, указанных в Заявлении, влияющих на размер налоговой базы для исчисления сумм косвенных налогов, в том числе в случае, предусмотренном пунктом 2 статьи 459 Налогового кодекса.

Глава 2. Порядок отзыва Заявления

6. Отзыв Заявления производится одним из следующих методов:

1) удаления из центрального узла системы приема и обработки налоговой отчетности, который применяется по Заявлениям, представленным ошибочно или представленным по импортированным товарам, которые в полном объеме были возвращены по причине ненадлежащих качества и (или) комплектации, а также при установлении налоговым органом факта отсутствия импорта товара;

2) замены, при котором внесение изменений и дополнений в Заявление производится налогоплательщиком путем отзыва ранее представленного заявления с одновременным представлением нового Заявления;

Сноска. Пункт 6 – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

7. При отзыве ошибочно представленного Заявления в лицевых счетах налогоплательщика сторнирование начисленных сумм косвенных налогов производится органом государственных доходов.

Сноска. Пункт 7 – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

8. Внесение изменений и дополнений в Заявление налогоплательщиком производится путем их отражения в Заявлении, представленного взамен отозванного Заявления с учетом положений пункта 2 статьи 459 Налогового кодекса.

Сноска. Пункт 8 – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

9. Исключен приказом Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

10. В случае отзыва Заявления в связи с внесением изменений и дополнений при осуществлении частичного возврата товаров, импортированных на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза по причине ненадлежащих качества и (или) комплектации после истечения месяца, в котором такие товары ввезены, сведения по таким товарам подлежат отражению в Заявлении, представленном взамен отозванного Заявления.

Сноска. Пункт 10 – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

11. В случае полного возврата товаров импортированных на территорию Республики Казахстан с территории государств-членов Евразийского экономического союза по причине ненадлежащих качества и (или) комплектации после истечения месяца, в котором такие товары ввезены,

Заявление, представленное по таким товарам, отзывается методом удаления в соответствии с подпунктом 1) пункта 4 статьи 458 Налогового кодекса.

Сноска. Пункт 11 – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

12. При отзыве Заявления в случаях, предусмотренных в пунктах 10 и 11 настоящих Правил, кроме документов, предусмотренных пунктом 2 статьи 456 Налогового кодекса, предоставляются документы, предусмотренные пунктом 4 статьи 459 Налогового кодекса, подтверждающие обоснованность вносимых изменений и дополнений.

13. В случае отзыва Заявления с целью внесения изменений и дополнений в лицевые счета налогоплательщика органом государственных доходов производится начисление (уменьшение) соответствующих сумм косвенных налогов на основании предоставленного заявления на отзыв.

Сноска. Пункт 13 – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

14. В соответствии с пунктом 5 статьи 458 Налогового кодекса не допускается внесение налогоплательщиком изменений и дополнений в Заявление:

1) проверяемого налогового периода – в период проведения комплексных проверок и тематических проверок по налогу на добавленную стоимость и акцизам, указанным в предписании на проведение налоговой проверки;

2) обжалуемого налогового периода – в период срока подачи и рассмотрения жалобы на уведомление о результатах налоговой проверки и (или) решение вышестоящего органа государственных доходов, вынесенное по результатам рассмотрения жалобы на уведомление, с учетом восстановленного срока подачи жалобы по налогу на добавленную стоимость и акцизам, указанным в жалобе налогоплательщика.

| Приложение к Правилам отзыва заявления о ввозе товаров уплате и косвенных налогов |

Сноска. Приложение – в редакции приказа Министра финансов РК от 31.03.2021 № 276 (вводится в действие по истечении десяти календарных дней после дня его первого официального опубликования).

Примечание: * за исключением юридических лиц, относящихся к субъектам частного предпринимательства.

Ошибки в заявлении о ввозе товаров

Иногда при составлении заявлений о ввозе товаров и уплате косвенных налогов (далее — заявление о ввозе) после проверки их налоговыми органами и проставления отметки для подтверждения нулевой ставки НДС организации находят опечатки или ошибки и задаются вопросами, что нужно делать с заявлением, будет ли подтверждена нулевая ставка или в заявление нужно все-таки вносить изменения.

Если заявление о ввозе содержит ошибки технического характера, допущенные организацией при его заполнении, то они не должны являться основанием считать факт экспорта (импорта) неподтвержденным. К техническим ошибкам относят те ошибки, которые не влияют на определение налоговой базы и сумм уплаченных косвенных налогов.

К ошибкам технического характера могут быть отнесены:

— ошибки, связанные с математическим округлением;

— незначительные расхождения в адресе, указанном в заявлении и в договоре, товаросопроводительных документах, которые указывают на ошибки непреднамеренного характера.

Если в заявлении о ввозе белорусского импортера обнаружена грубая ошибка, например неверно определены налоговая база и сумма уплаченного НДС, неверно указан номер документа (CMR-накладной или договора), то необходимо подать новое заявление о ввозе взамен ошибочного.

Если заявление о ввозе предоставлялось на бумажном носителе, то контрагент должен прислать все экземпляры заявления о ввозе с отметкой налогового органа.

Далее организация подает в свою налоговую инспекцию заявление на имя начальника ИМНС. Полагаем, заявление может быть такого содержания: «Просим отозвать заявление о ввозе товаров и уплате косвенных налогов N _____ от _________ в связи с ошибочно указанными сведениями (перечислить, где именно допущены ошибки). Все экземпляры (оригиналы) возвращены, новые (исправленные, в количестве 4 экземпляров) прилагаются».

Справочно

Заявление в бумажном виде составляется в 4 экземплярах, одновременно предоставляются заявления на съемном электронном носителе (диске, флешке) . В течение 10 рабочих дней со дня получения заявления налоговый орган должен проверить правильность исчисления и уплаты НДС и проставить отметку об уплате налога (освобождении либо ином способе уплаты) либо мотивированно отказать в соответствующем подтверждении .

Справочно

Для целей уплаты «ввозного» НДС налоговая база определяется исходя из стоимости приобретенных товаров. Такой стоимостью выступает цена сделки, подлежащая уплате поставщику .

Аналогичная схема при исправлении ошибок применяется, если заявление о ввозе подается налогоплательщиком в электронном виде, с той лишь разницей, что все документы подаются в электронном виде.

* по ссылке Вы попадете в платный контент сервиса ilex

Заявление о ввозе товаров в 1С

Поставка товаров из других стран является актуальной для многих организаций, но она сопряжена с такими нюансами, как подача отчётов в налоговую инспекцию, уплата таможенных и налоговых платежей. При импорте товаров из стран, входящих в ЕАЭС, необходимо оформить заявление о ввозе товара и уплатить НДС.

Косвенные налоги при импорте из ЕАЭС

Прежде всего организация, осуществляющая импорт товаров, заполняет и подаёт заявление в налоговую службу страны, в которую товар будет ввезен. Если данное заявления составлено правильно, экспортёр сможет применять НДС по ставке 0%, к тому же оно влияет на сумму налога, который необходимо будет выплатить. Таким образом, суть заявления сводится к расчёту и вычету НДС на ввоз и фиксации факта вывоза товара.

Для того, чтобы правильно оформить документ, можно воспользоваться соответствующей функцией программы «1С:Бухгалтерия». Специально для учёта начисляемого при импорте товаров НДС, начиная с версии 3.0.35, присутствует возможность составить «Заявление о ввозе товаров». Далее приводится алгоритм настройки программы и порядок заполнения документа.

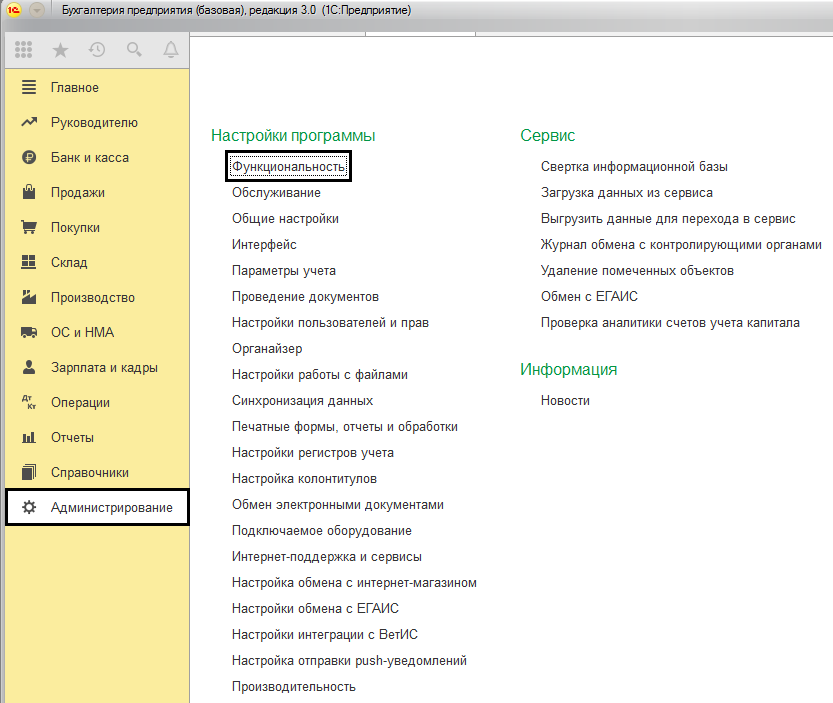

Как настроить программу?

Для того, чтобы ведение учёта импортируемых товаров стало возможным, необходимо открыть раздел «Администрирование», затем «Настройки программы. В данном меню нужно выбрать пункт «Функциональность».

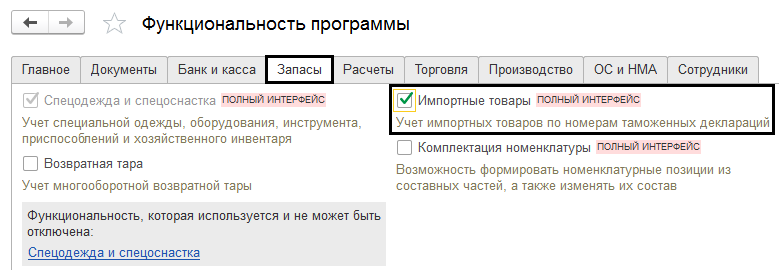

Во вкладке «Запасы» отмечаем галочкой «Импортные товары»

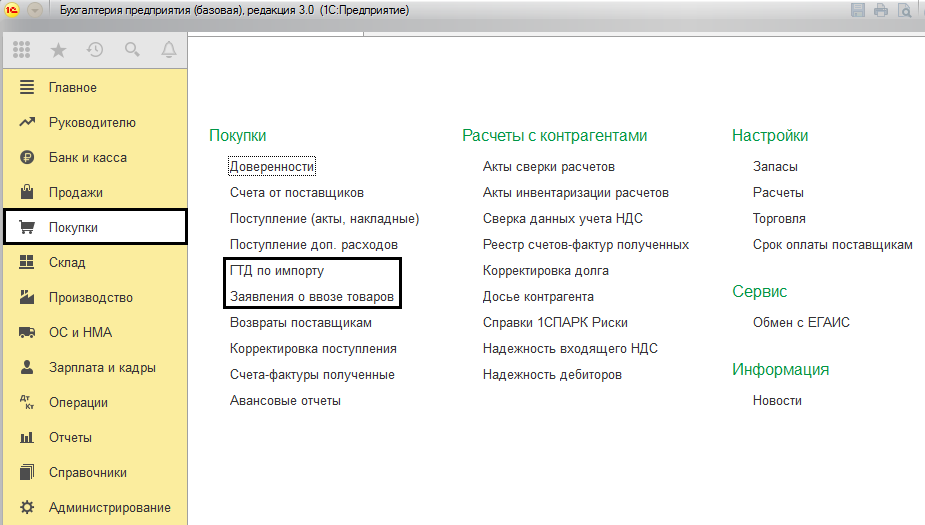

После выполнения этих действий, документы, которые относятся к импортным товарам, появятся в разделе «Покупки». Обратите внимание: после того, как вы включите функции и приступите к их использованию, обратный процесс, то есть отключение, станет невозможным.

Проверка базы 1С на ошибки со скидкой 50%

Как оформить поступление импортного товара?

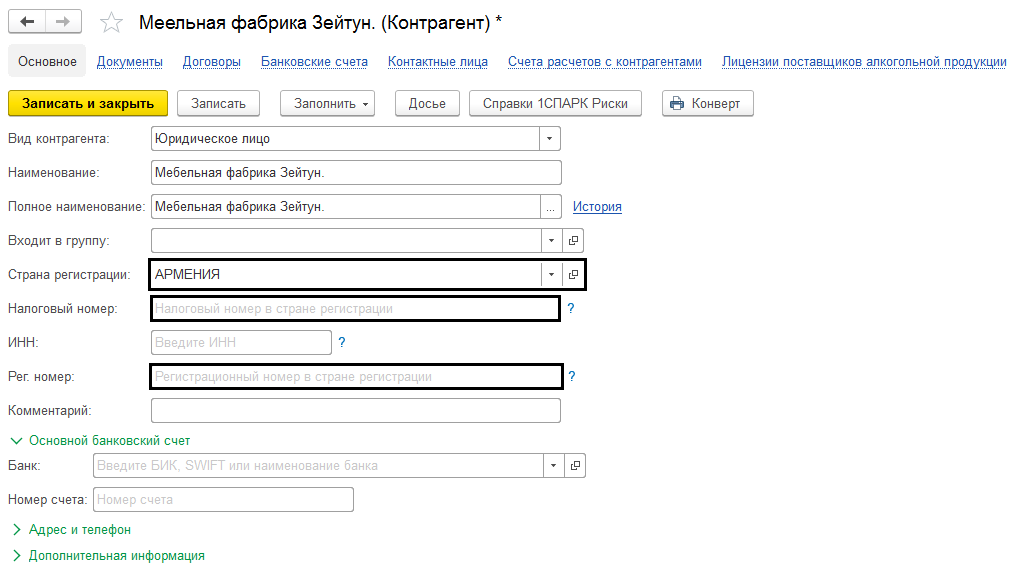

Прежде чем переходить к заполнению заявления, необходимо отразить в «1С:Бухгатерия» поступление импортного товара. При выборе страны-поставщика, в карточке контрагента импортёра появляются дополнительные поля, на которые следует обратить внимание, в частности, если страна-импортёр не Россия. В таком случае требуется заполнить такие поля, как налоговый и регистрационный номера в стране регистрации. Эта информация в дальнейшем будет использована для заявления о ввозе товара.

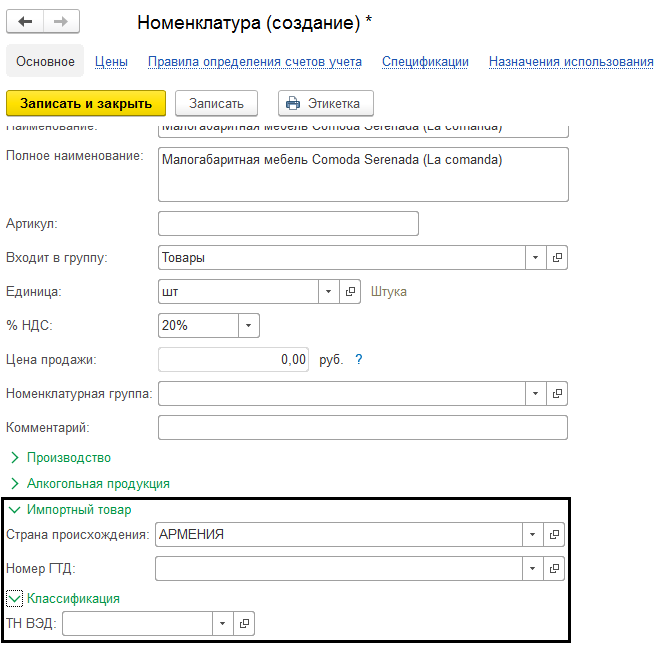

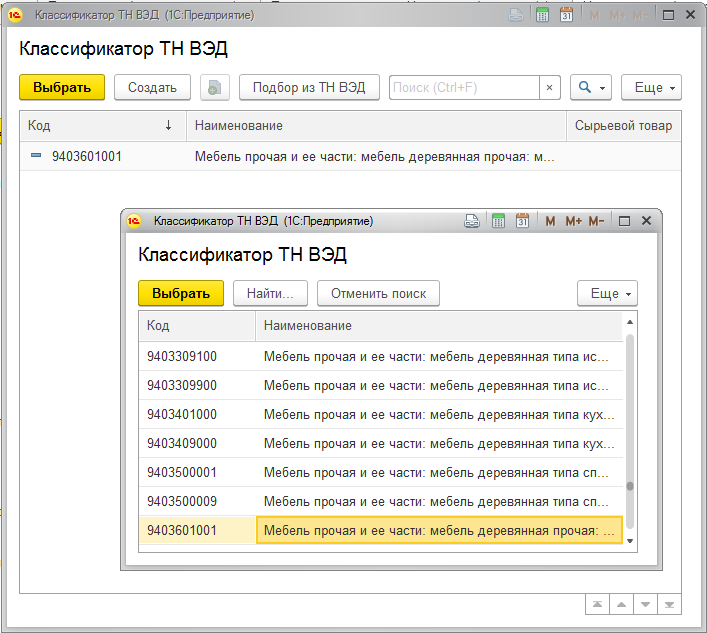

Кроме того, когда вы будете заполнять данные о товаре, в справочнике «Номенклатура» потребуется указать страну его происхождения, номер грузовой таможенной декларации и код по классификатору ТН ВЭД.

*ТН ВЭД – товарная номенклатура внешнеэкономической деятельности.

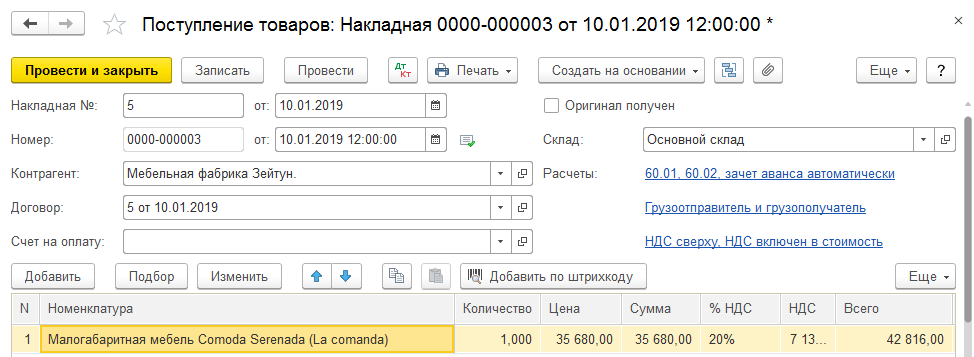

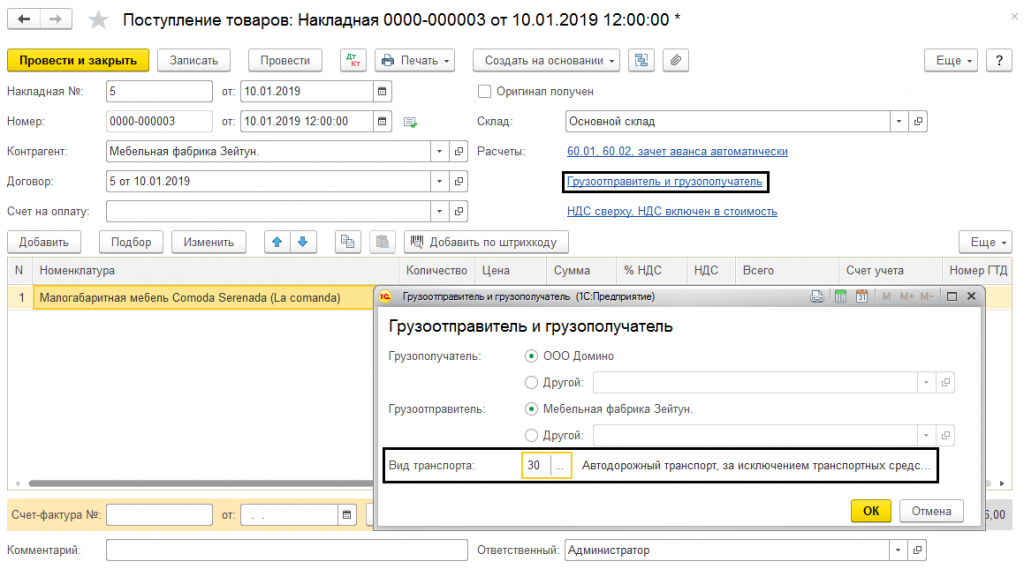

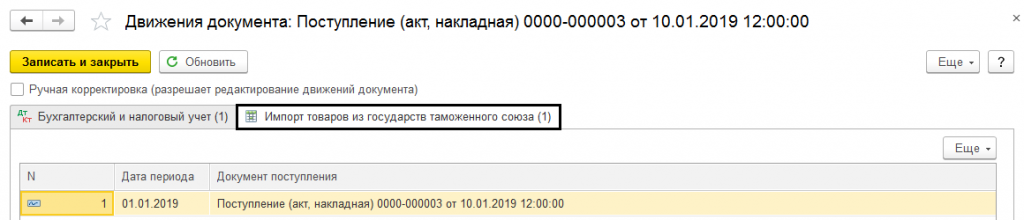

Чтобы отразить поступление товара, необходимо перейти в меню Покупок и выбрать пункт «Поступление (акты, накладные)».

Обязательно нужно указать данные об отправителе и получателе груза, а также о виде транспорта.

После проведения документа, помимо бухгалтерских проводок, будет сформирована запись в регистр «Импорт товаров из государств таможенного союза». Движения документа можно отслеживать с помощью кнопки Дт/Кт.

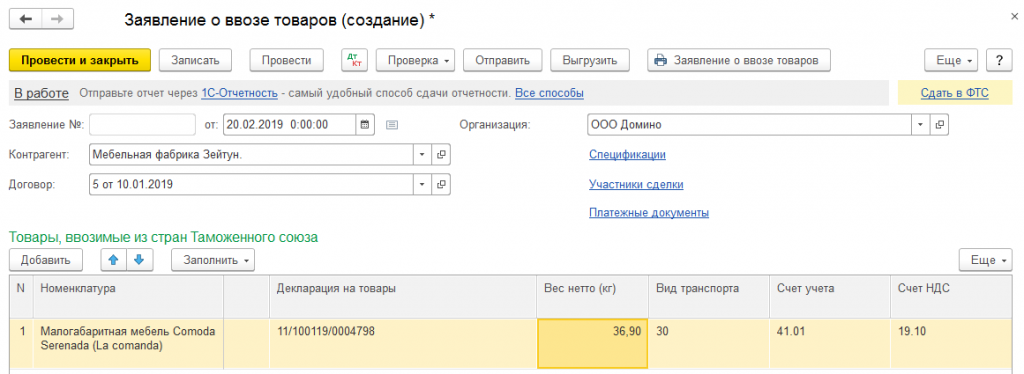

Как оформить «Заявление о ввозе товаров»?

Заявление о ввозе товаров имеет строгий регламент и подаётся вместе с налоговой декларацией не позднее 20 числа следующего после ввоза товаров месяца. В заявлении указывается общий объём поставок за месяц (отчётный период).

В программе «1С:Бухгатерия» его можно составить либо сформировав его в разделе Покупок, либо ввести, используя данные документа на поступление товаров.

Рассмотрим оба варианта:

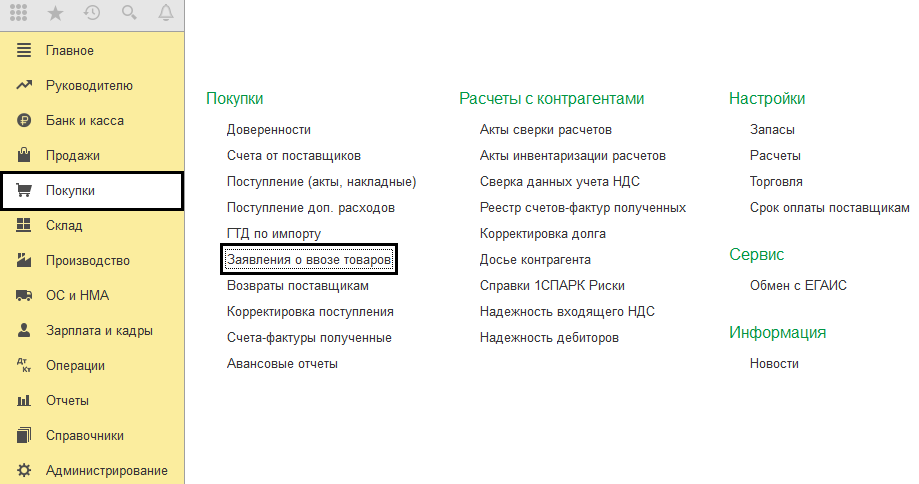

Для формирования заявления необходимо перейти в раздел «Покупки».

В меню, которое откроется, выберите пункт «Создать».

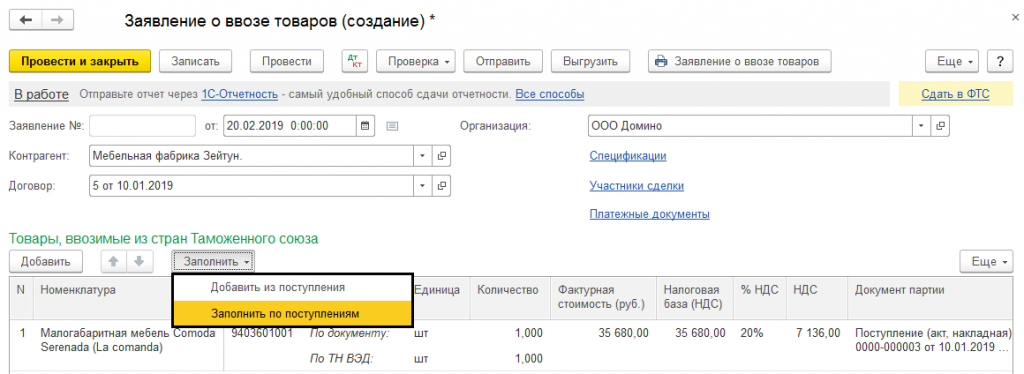

После внесения данных о договоре и контрагенте, переходим к пункту «Заполнить» и выбираем команду «Заполнить по поступлениям», после чего подбираем необходимые документы поступления.

Так как данный способ позволяет подобрать все необходимые документы по данному контрагенту, он является удобным. Информация из документов автоматически переносится в заявление и, после его заполнения, остаётся только проверить данные и, если они не полны, ввести недостающие.

Обязательными являются следующие поля: код по ТН ВЭД, вес товара, реквизиты декларации на товар, код вида транспорта. Если покупка осуществлялась через комиссионера, необходимо указать участников сделки и реквизиты спецификации. Для этого воспользуйтесь гиперссылкой «Спецификации», «Участники сделки».

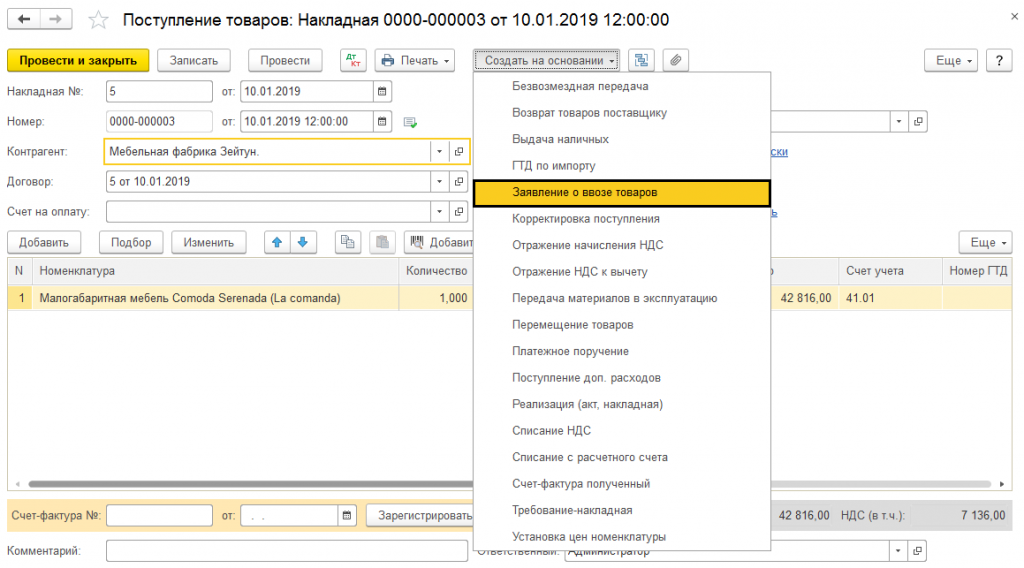

Как ввести «Заявление о ввозе товаров» из документа поступления?

Для ввода заявления из документов поступления, в меню «Создать на основании» нужно выбрать соответствующий документ из приведенного списка.

Этот способ обеспечивает заполнение в заявлении только тех данных, которые были в выбранном документе.

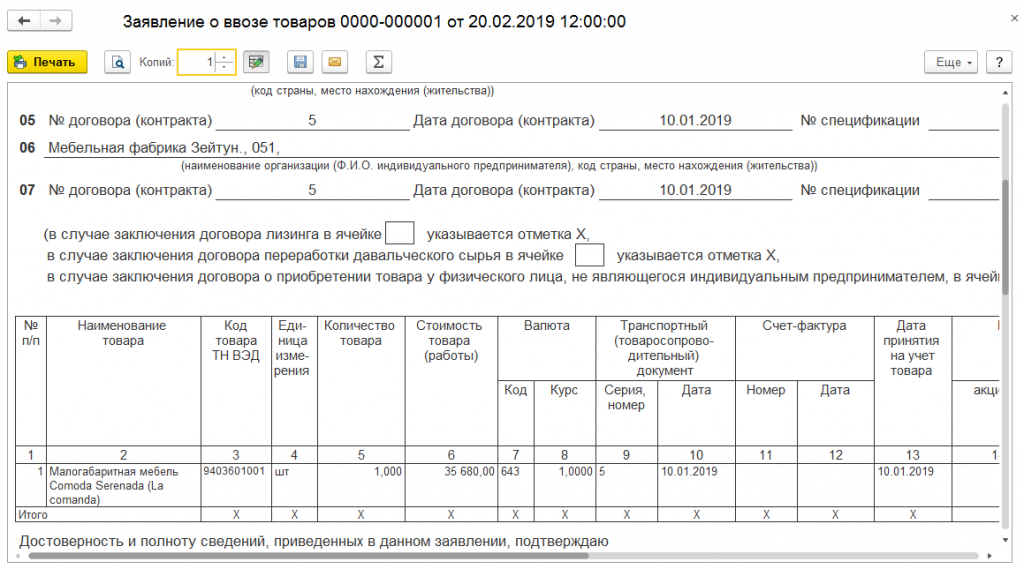

В налоговые органы необходимо предоставить документ в электронном варианте и четыре печатных экземпляра, которые можно получить, нажав «Печать» в заявлении или через журнал «Заявление о ввозе товаров».

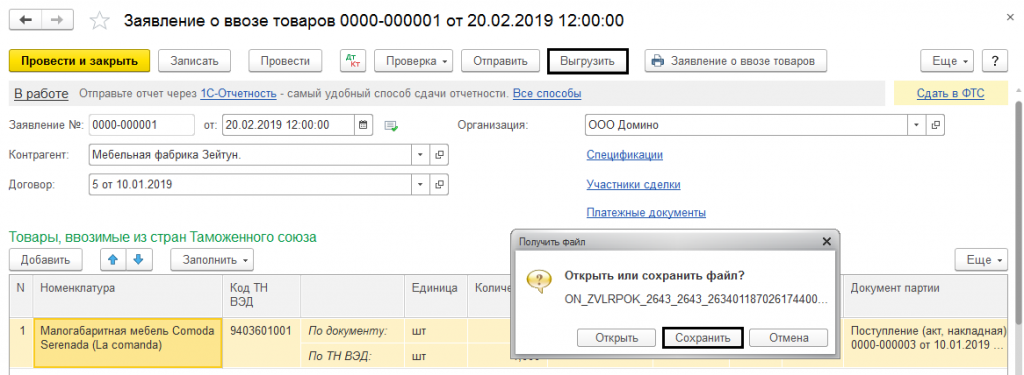

Проверить заявление и отправить его можно, не выходя из программы, если подключен сервис «1С-Отчетность», посредством кнопок «Проверка» и «Отправить».

При помощи кнопки «Выгрузить» можно сохранить файл в папку, которую укажет пользователь.

Файл будет сохранён в формате XML.

Такие документы, как «Подтверждение оплаты НДС» и «Статистическая форма учета перемещения товаров» могут быть созданы на основании «Заявления о ввозе товаров» через журнал регистрации заявлений (меню «Создать на основании».

После рассмотрения заявления, сотрудник налоговой службы ставит печать и подпись – отметки о принятии. В случае обнаружения ошибок, неточностей и недостоверной информации, заявление могут отказать регистрировать в налоговой службе. Если неточности обнаружил налогоплательщик, он может отозвать заявление для внесения исправлений.