Как отразить в 6-НДФЛ неудержанный налог

kak_otrazit_v_6-ndfl_neuderzhannyy_nalog.jpg

Похожие публикации

Компании и ИП, выступающие налоговыми агентами по удержанию и перечислению НДФЛ с доходов собственных сотрудников и иных физлиц, ежеквартально представляют в ИФНС Расчет 6-НДФЛ. Декларация была введена еще с начала 2016 года, но ее составление все еще вызывает много вопросов у бухгалтеров и бизнесменов. Не все знают о том, как отразить неудержанный НДФЛ в 6-НДФЛ правильно, в каких случаях это нужно делать, а в каких нет. Представителями ФНС было написано немало разъяснительных информационных писем о заполнении строк Расчета в различных случаях. Разберемся с отражением неудержанного налога подробнее, чтобы избежать ошибок, влекущих составление различных пояснительных писем и штрафные санкции.

Как отразить в 6-НДФЛ неудержанный налог

Согласно Порядку заполнения Расчета, утвержденному приказом ФНС № ММВ-7-11/450@ от 14.10.2015 г. (в редакции от 17.01.2018), для неудержанного НДФЛ отведена строка 080 «Сумма налога, не удержанная агентом» в Разделе 1. Именно здесь нарастающим итогом указывается сумма НДФЛ, которую не было возможности удержать в течение отчетного периода.

Суммы НДФЛ удерживаются в момент непосредственной выплаты зарплаты, премии или любого другого дохода. Если за отчетный период доходы не выплачивались, хотя и начислялись, то удерживать, соответственно, будет нечего.

Пример 1

За 1 квартал зарплата только начислялась, но не выплачивалась по причине тяжелой финансовой ситуации фирмы. В апреле задолженность по зарплате выплатили, удержав налог. В Расчете 6-НДФЛ за 1 квартал заполнят строки 020 (начисленный доход) и 040 (исчисленный налог), а в строках 070 и 080 проставляют «0», при этом раздел 2 не заполняется. После выплаты зарплаты в апреле, в 6-НДФЛ за полугодие покажут общую сумму удержанного НДФЛ в стр.070 с расшифровкой дат начисления, удержания и перечисления в Разделе 2.

Когда заполняется строка 080

Налог с подобных доходов должен быть удержан агентом при выплате им физлицу любого денежного дохода, но при этом нельзя удержать более 50% от его размера.

Строка 080 заполняется при отсутствии у получателей других денежных выплат от налогового агента, из которых можно удержать НДФЛ, либо когда размера их денежного дохода для удержания налога недостаточно.

Пример 2: отражение НДФЛ при выплате дохода в натуральной форме

Ушедшему в феврале 2019 года на пенсию сотруднику ООО «НТ Мебель» 15 апреля 2019 года был сделан подарок собственной продукцией фирмы в виде кухонного гарнитура на сумму 80 000 рублей. Никаких денежных выплат после получения подарка в течение всего 2019 года пенсионер от ООО не получал, поэтому удержать налог с его стоимости не удалось. В декларации 6-НДФЛ за полугодие стоимость подарка и НДФЛ будет отражена так:

по строке 020 – 80 000 руб.

по строке 030 – необлагаемый НДФЛ вычет 4000 руб.;

по строке 080 – 9880 руб.

Стр. 110 и 120 – 00.00.0000;

Стр. 130 – 80 000 руб.;

Такой порядок рекомендован и письмом ФНС от 1 августа 2016 года № БС-4-11/13984@.

Аналогичный данному примеру порядок заполнения нужно применять если, к примеру, в фирме деятельность не осуществлялась, зарплата в течение всего года не выплачивалась, но директору был сделан подарок учредителем на сумму более 4000 руб.

Пример 3. Доход в форме материальной выгоде на экономии процентов по займу

ООО «Белла» выдала беспроцентный займ учредителю-резиденту на сумму 200 000 рублей 20 декабря 2019 года. Учредитель не является сотрудником компании, зарплата ему не выплачивается, соответственно, удержать НДФЛ у бухгалтера возможности не было.

Определим сумму материальной выгоды от экономии процентов по займу:

5,17% (2/3 от ставки рефинансирования 7,75%) х 200 000 руб. х (11 дней (с 20.12.2019 по 31.12.2019) /365) = 311,42 руб.

Рассчитаем сумму НДФЛ, начисленную 31.12.2019:

311,42 х 35% = 109 руб.

В стр. 020 Раздела 1 отразим сумму дохода 311,42 руб.

В стр. 040 и 080 — сумма исчисленного и неудержанного налога 109 руб.

В разделе 2 будет отражена дата фактического получения дохода по стр. 100 – 31.12.2019 и сумма выгоды по стр. 130 – 311,42 руб.

Пример 4. НДФЛ от материальной выгоды при продаже товаров взаимозависимым лицам по цене ниже рыночной

1. Рассчитаем материальную выгоду, образовавшуюся у учредителя фирмы согласно пп.2 п. 1и п.3 ст. 212 НК РФ:

500 руб. х 10 кв. м – 300 руб. х 10 кв.м = 2000 руб.

2. Рассчитаем НДФЛ на дату образования дохода, т.е. на момент продажи (ставка НДФЛ в этом случае составляет 13% для резидентов и 30% для нерезидентов).

2000 руб. х 13% = 260 руб.

Обязанности агента при невозможности удержать НДФЛ

Строка 080 заполняется нарастающим итогом в течении отчетного года.

По окончании 2019 года при наличии заполненной строки 080 компания должна составить справку по форме 2-НДФЛ с признаком «2» о невозможности удержания налога и подать ее в ИФНС по месту своего учета не позднее 2 марта 2020 года.

Лицо, получившее доходы в натуральной форме, из которых не было возможности удержать налог, налоговый агент обязан уведомить в те же сроки, отправив ему такую же справку. Также, не позже 1 апреля 2020 компания должна включить эту справку в состав годовых справок 2-НДФЛ, но уже с признаком «1».

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Порядок заполнения строки 170 (ранее 080) формы 6-НДФЛ

Для чего предназначена стр. 170 (ранее 080) в 6-НДФЛ

Начиная с отчетности за 1 квартал 2021 года отчет 6-НДФЛ заполняется по новой форме (утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@).

Строка 170 в ней носит название «Сумма налога, не удержанная налоговым агентом» (в форме до 2021 года это была строка 080). Подобная формулировка может натолкнуть неискушенного в налоговой отчетности коммерсанта на мысль, что НДФЛ можно не удерживать и достаточно честно об этом сообщить налоговикам в стр. 170 (ранее 080) отчета 6-НДФЛ.

Однако не следует заблуждаться по этому поводу. Обязанности налогового агента, такие как своевременное исчисление, удержание из выплаченных физическим лицам доходов и перечисление НДФЛ в бюджет, никто не отменял (п. 1 ст. 226 НК РФ).

Реквизиты для перечисления НДФЛ налоговыми агентами см. в этом материале.

Основное предназначение строки 170 (ранее 080) 6-НДФЛ:

Такая ситуация, к примеру, может возникнуть, если работодатель:

ВАЖНО! Не показывайте НДФЛ с «переходящей» зарплаты (например, выплаты за март, выданной сотрудникам в апреле, то есть уже в следующем отчетном периоде для расчета 6-НДФЛ) как неудержанный в строке 170 (ранее 080). В данной строке показывают только налог, который удержать невозможно (см. письмо ФНС от 09.06.2021 № БС-4-11/7994@).

Если ваша программа вносит такой НДФЛ в строку 170, значит, она настроена неправильно. Решите этот вопрос с разработчиком ПО или системным администратором.

Правильно рассчитать материальную выгоду и узнать подробнее о ее видах поможет отдельная рубрика нашего сайта «НДФЛ с материальной выгоды (особенности)».

Как заполнить все строки отчета, пошагово рассмотрено в КонсультантПлюс. Авторитетное мнение экспертов К+ смотрите в Готовом решении, получив бесплатный пробный доступ.

Правила заполнения стр. 170 (ранее 080) в 6-НДФЛ

В приказе ФНС России от 15.10.2020 № ЕД-7-11/753@, описывающем построчное заполнение отчета 6-НДФЛ, в отношении стр. 170 сказано следующее:

Из этого следует, что стр. 170 объединяет невыплаченный НДФЛ по всем физическим лицам — получателям дохода независимо:

Рассмотрим на примере порядок заполнения 6-НДФЛ (строка 170).

В коллективном договоре ООО «Технопромсервис» содержится условие о возможности награждения вышедших на пенсию бывших сотрудников, отработавших в фирме не менее 15 лет, ценными подарками к крупным юбилеям.

В январе и феврале 2021 года 3 пенсионерам — бывшим работникам фирмы к их юбилеям подарили импортные стиральные машины стоимостью 13 900 руб. каждая (общая сумма выданных подарков — 41 700 руб.). Денег от фирмы пенсионеры в отчетном периоде не получали.

Факт выдачи подарка в 6-НДФЛ за 1-й квартал будет отражен в разделе 2:

Если до конца года пенсионеры не получат от их бывшего работодателя никаких денежных доходов, необходимо в годовом отчете 6-НДФЛ заполнить стр. 170, признав невозможность удержания НДФЛ.

В разделе 1 6-НДФЛ отражаются сведения об удержанном налоге, срок перечисления которого наступает в последние три месяца отчетного периода. Поскольку налог не удержан, то показывать эти доходы здесь не нужно.

Воспользуйтесь образцом 6-НДФЛ за 3 квартал/9 месяцев 2021 года, составленным экспертами КонсультантПлюс. Это можно сделать бесплатно, получив пробный онлайн доступ к системе.

Какие еще действия необходимо предпринять налоговому агенту, если в его отчете появилась заполненная стр. 170, расскажем в следующем разделе.

Последующие действия налогового агента

Заполненная в годовом отчете 6-НДФЛ строка 170 (ранее 080) потребует от налогового агента еще одного действия — подготовить и отправить сообщение о невозможности удержать НДФЛ (п. 5 ст. 226 НК РФ).

Такие сообщения отправляются:

При исполнении этой обязанности необходимо придерживаться следующих правил:

Когда стр. 170 (ранее 080) остается нулевой и что делать при обнаружении в ней ошибок

Стр. 170 (ранее 080) не будет содержать числовых значений, если:

Если по стр. 170 (ранее 080) после сдачи 6-НДФЛ обнаружили ошибку — неуказание неудержанного НДФЛ или неверное отражение его суммы — необходимо подать уточненный расчет, используя следующие правила:

Какое может последовать наказание, если в 6-НДФЛ отражены ошибочные данные, а уточненный расчет налоговиками не получен, расскажет материал «Как правильно заполнить уточненку по форме 6-НДФЛ?».

Итоги

Стр. 170 (ранее 080) отчета 6-НДФЛ предназначена для отражения НДФЛ, который налоговый агент не сумел удержать из доходов физлица. Такие ситуации возможны, когда «физик» получил подарок или иной доход в натуральной форме.

Информация о невозможности удержания НДФЛ в отчете 6НДФЛ 2021 год.

Вопрос задал Оксана А. (Москва)

Ответственный за ответ: Светлана Змиевская (★9.93/10)

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (3)

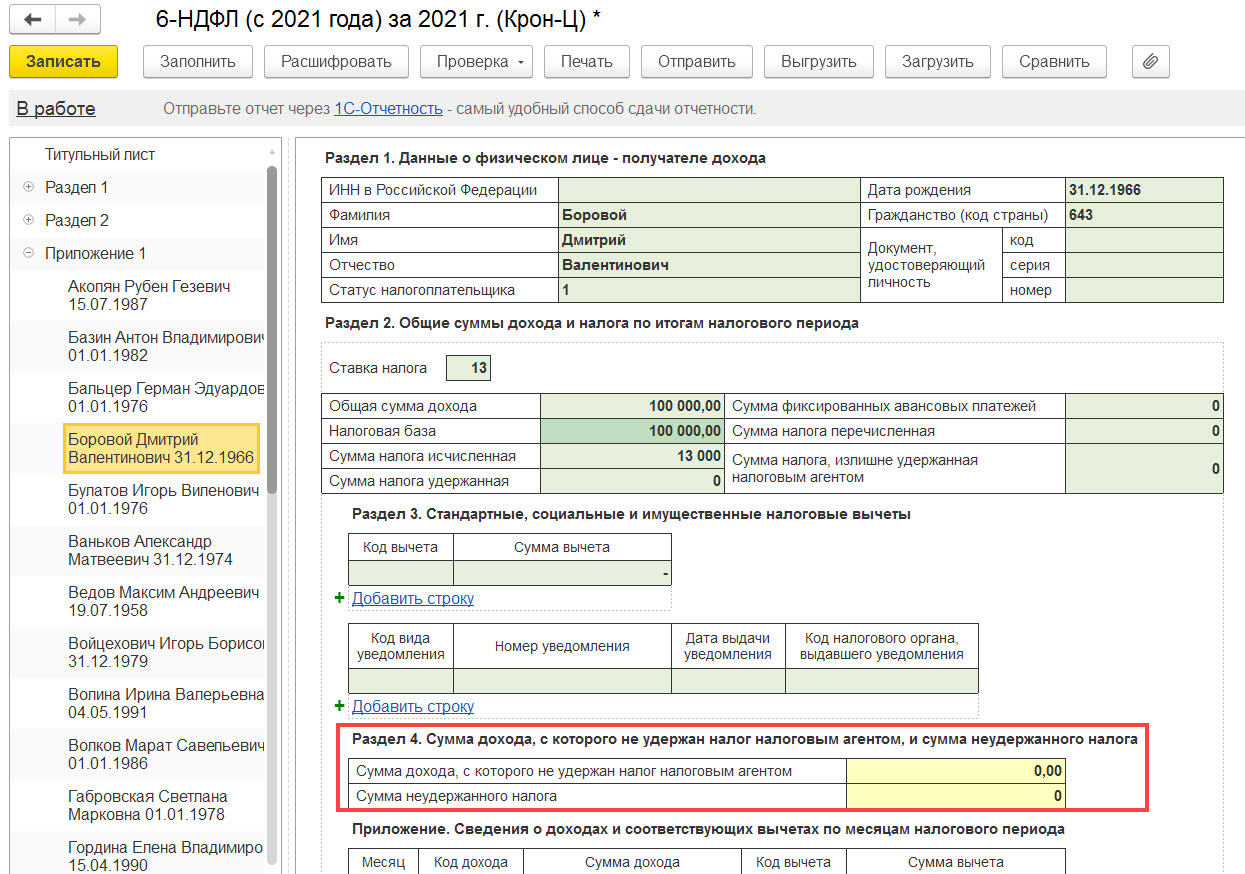

В приложении 1 к годовой 6-НДФЛ будет раздел 4, в нем и указывается сумма дохода, с которого не удержан налог и сумма самого неудержанного НДФЛ. Эти показатели заполняются в отчете вручную.

В остальном, если зарегистрируете в программе доход физ. лица и исчисленный налог, то страница в Приложении 1 по этому лицу появится и заполнится. Вам потребуется только вручную проставить суммы в разделе 4. Зарегистрировать доход и исчисленный налог прочего физ. лица можно документом Операция учета НДФЛ. Подробнее о нем в материале Приемы исправления НДФЛ и отражение изменений в отчетности.

Да, все верно. Персонифицированно (т.е. по конкретным физ. лицам) сведения о невозможности удержания НДФЛ подаем только по итогам налогового периода (года). Но поквартально нужно еще заполнять сведения о неудержанном налоге в разделе 2 6-НДФЛ (стр. 170) — здесь только сумма. В принципе, этот показатель был и ранее, в прежней форме 6-НДФЛ (стр. 080 раздела 1 прежней 6-НДФЛ)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как заполнять форму 6-НДФЛ

Пошаговая инструкция и образец

Все эти люди и организации обязаны удерживать 13% или 30% от доходов физлиц, которым они платят, и перечислять в бюджет. Процент зависит от того, налоговый резидент физлицо или нет. Это если вкратце, подробности — дальше.

Кто должен сдавать

Форму 6-НДФЛ должны сдавать налоговые агенты. К ним относятся:

Сроки сдачи

Налоговые агенты должны сдавать расчет 6-НДФЛ за первый квартал, полугодие и девять месяцев не позднее последнего дня месяца, который следует за соответствующим периодом. Например, расчет за первый квартал надо подать не позднее 30 апреля, за полугодие — не позднее 31 июля, а за девять месяцев — не позднее 30 октября.

Еще налоговые агенты должны сдать годовой отчет. Раньше его можно было сдать до 1 апреля. Теперь правила изменились, и с 2020 года годовой отчет нужно сдавать на месяц раньше — не позднее 1 марта.

Если последний день срока сдачи приходится на нерабочий день, то последний день переносится на следующий за ним рабочий день.

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Куда сдавать 6-НДФЛ

Сдавать форму 6-НДФЛ нужно в налоговую инспекцию по месту нахождения организации. Если у компании есть обособленные подразделения, они могут сдать расчет в налоговую по месту своего нахождения, по месту нахождения какого-то одного подразделения или головной организации, если головная организация и подразделения находятся в одном муниципалитете. Индивидуальные предприниматели сдают 6-НДФЛ по месту своей регистрации.

Что будет, если не предоставить отчет

Вот что может случиться, если налоговый агент не предоставит расчет 6-НДФЛ в срок.

Заблокируют счета. Когда срок для подачи отчета истечет, налоговая вправе заблокировать банковские счета компании через 10 рабочих дней.

Назначат штраф. Налоговому агенту придется заплатить штраф 1000 Р за каждый полный или неполный месяц просрочки. Период просрочки считается с даты, когда надо было предоставить расчет, до даты, когда налоговый агент его предоставил.

Как изменилась форма 6-НДФЛ в 2020 году

Сама форма не изменилась. Но есть несколько изменений по порядку представления, которые вступили в силу 1 января 2020 года.

Раньше компании с обособленными подразделениями на территории одного муниципалитета должны были подавать отчет по каждому подразделению отдельно — по месту его регистрации. С 2020 года такие компании могут представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы в бюджет в одно из мест на выбор:

По закону срок выбора подразделения — не позднее 1 января, а с учетом переноса праздничных дней в этом году — не позднее 9 января. Но ФНС продлила срок до 31 января.

Как уже писали выше, с 2020 года на бумажном носителе можно подать отчетность максимум за 10 человек. Если в компании больше получателей доходов, надо подавать электронный отчет.

Срок подачи годового расчета 6-НДФЛ теперь на месяц раньше — не позднее 1 марта. В 2020 году этот день выпадает на воскресенье, поэтому последний день сдачи отчета за 2019 год — 2 марта 2020 года.

Структура 6-НДФЛ

Вот из чего состоит форма 6-НДФЛ :

Раздел 1 содержит такие данные:

Все доходы нужно сгруппировать по датам, когда они были выплачены, и по срокам, когда удержанные из них суммы НДФЛ должны быть перечислены в бюджет.

Как заполнять 6-НДФЛ

Когда налоговый агент заполняет форму, он учитывает следующие данные:

В бумажной форме нельзя исправлять ошибки, распечатывать ее на обеих сторонах листа или повреждать листы — например, прошивать их ниткой или пробивать дыроколом.

Заполнять форму надо чернилами черного, фиолетового или синего цвета. В каждой ячейке должна быть вписана только одна буква или цифра. Если в какой-то строке остались пустые ячейки, нужно поставить в них прочерк. Например, если у предприятия десятизначный ИНН, его нужно вписать в поле из двенадцати ячеек, а в двух последних поставить прочерк: «ИНН 1234567890 — —».

Исключение — строки с суммами и номер корректировки. В строках с суммами в ячейках для копеек надо проставить нули, а в ячейки для рублей поставить первым ноль, в остальные ячейки прочерки. Если в номере корректировки остаются пустые ячейки, в них надо проставить нули.

Бывает, в организации есть несколько подразделений и они расположены в разных населенных пунктах. Тогда по каждому подразделению нужно заполнять форму отдельно. В форме нужно указать, в каком населенном пункте зарегистрирована организация или ИП — это делают с помощью кода ОКТМО. Эти коды можно найти в классификаторе территорий муниципальных образований. Всего в классификаторе 9 томов — они разбиты по федеральным округам. Например, если вам нужен код ОКТМО краснодарской фирмы, надо открыть том 3 и найти в нем Краснодар. Код ОКТМО компании будет 03701000.

Юридические лица указывают код по ОКТМО населенного пункта, на территории которого находится организация или ее обособленное подразделение. ИП, работающие на ЕНВД или патенте, указывают код ОКТМО по месту своего учета там, где ведут деятельность. Остальные ИП указывают код ОКТМО по месту жительства.

Руководитель компании или лицо, занимающееся частной практикой, на каждой странице формы в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставит подпись и дату подписания.

ИНН и КПП. Идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) можно найти в свидетельстве о постановке на учет в налоговом органе или на сайте ФНС. ИНН и КПП нужно указать по месту нахождения подразделения.

Номер корректировки. Иногда работодатель допускает ошибку или опечатку в форме и замечает это, когда уже сдал отчет. В этом случае он может сдать уточненную форму, чтобы исправить ошибку и избежать штрафа.

Чтобы обозначить, исправленная эта форма или нет и какое это исправление по счету, пишут номер корректировки. Когда налоговый агент передает в налоговую первичный расчет, в этом поле пишут «000», а в уточненной форме пишут номер корректировки: «001», «002» и так далее.

Отчетность по кварталам (номер периода). В этой графе ставится код периода. Он сообщает две вещи:

Придумывать ничего не надо, все коды есть в небольшой табличке. Например, код первого квартала по общему правилу — 21, а код первого квартала при реорганизации или ликвидации организации — 51.

Налоговый период. В этой строке ставят четыре цифры, обозначающие соответствующий год — например, 2020.

Код налоговой службы (по месту учета). В эту строку вносят код налогового органа, в который передается форма 6-НДФЛ : например, 5032, где 50 — код региона, а 32 — код налогового органа. Узнать его можно на сайте ФНС или посмотреть первые четыре цифры ИНН организации или ИП.

Наименование налогового агента. В эту графу вписывают сокращенное наименование компании, указанное в ее уставе, или полное, если сокращенного нет. Название вписывается с начала строки — например, «Школа № 231» или «ОКБ „Старт“».

Если форму подает налоговый агент — ИП, в графу вносятся фамилия, имя, отчество (если оно есть). Сокращать ничего нельзя, данные нужно вносить в соответствии с документом, удостоверяющим личность. Например, Иванов Сергей Петрович. Если у человека двойная фамилия, она пишется через дефис. Например, Григорьев-Мирский Владимир Олегович.

Кавычки, дефисы и любые другие знаки должны быть проставлены в отдельных ячейках.

Код ОКТМО и номер телефона налогового агента. Сюда вносят код ОКТМО по месту нахождения организации, ее подразделений или месту жительства физлица. Этот код можно найти в классификаторе территорий муниципальных образований.

Налоговая ставка, строка 010. Здесь записывается ставка налога. Если физлицо — налоговый резидент России, то его доходы обычно облагаются налогом по ставке 13%. К налоговым резидентам относятся те, кто находится в России не меньше 183 дней в течение 12 месяцев, следующих подряд.

Налоговая ставка будет 35%, если человек пользуется беспроцентным займом от организации или ИП либо, например, получил рекламный приз.

Если физлицо — налоговый нерезидент России, его доходы по общему правилу облагаются налогом по ставке 30%. Подробнее ставки налогообложения физических лиц описаны в статьях 224 и 214.6 НК РФ.

Начисленные доходы, строка 020. В этой строке нужно указать сумму начисленного дохода всех физических лиц в организации по соответствующей ставке. Сумма дается нарастающим итогом с начала года. Например, если за первый квартал вы отчитываетесь за 100 тысяч рублей, а во втором квартале начисленные доходы снова будут равны 100 тысячам, то в отчете за полгода в этой строке надо будет написать 200 тысяч. А если за третий квартал вы начислите 200 тысяч, то в отчете за девять месяцев у вас в этой строке будет стоять 400 тысяч начисленного дохода.

Налоговые вычеты, строка 030. Здесь указывается сумма налоговых вычетов всех физлиц в организации. Она тоже вписывается нарастающим итогом с начала года, если в форме указаны доходы, облагаемые налогом по ставке 13%.

Исчисленный НДФЛ, строка 040. Сумма исчисленного налога по всем физическим лицам. Дается нарастающим итогом с начала года.

Сумма авансов, строка 050. Она актуальна, только если в компании есть иностранцы, работающие в России по патенту. За этот патент они должны вносить ежемесячные авансовые платежи по НДФЛ. Их можно потом вычитать из зарплатного налога, если работодатель получит на это разрешение в своей ИФНС.

Число людей, получивших доходы с начала года, строка 060. Здесь указывается количество физических лиц, которые в отчетном году получили налогооблагаемый доход. Если за год кто-то из работников уволился, а вы заплатили ему хотя бы рубль, его нужно указывать в разделе 1 весь год.

Общая сумма удержанного по всем ставкам налога, строка 070. Надо вписать сумму удержанного налога нарастающим итогом с начала года. Для этого в отчете за первый квартал надо вписать сумму налога, который был удержан в этом периоде — например, 13 тысяч рублей, а в отчетах за последующие периоды прибавлять суммы, удержанные в них. Например, если во втором квартале тоже удержали 13 тысяч, в строку надо вписать 26 тысяч (13 000 + 13 000). А если в третьем квартале было удержано 12 тысяч, то в отчете за 9 месяцев будет стоять сумма 38 тысяч (13 000 + 13 000 + 12 000).

Неудержанный налог, строка 080. Общая сумма налога, который налоговый агент не удержал. Указывается нарастающим итогом с начала налогового периода.

Данные в эту строку вносят, если физлицо в отчетный период получило доход в натуральной форме или в виде материальной выгоды, например подарка, а других доходов в денежной форме до конца года у человека не было. Если есть шанс, что до 31 декабря у человека появятся денежные доходы, эту строку заполнять не следует.

Возвращенный налог, строка 090. В строку вписывают общую сумму налога, которую налоговый агент излишне удержал и после вернул налогоплательщикам в соответствии со статьей 231 НК РФ. Тоже указывается нарастающим итогом с начала года.

Дата получения дохода работниками, строка 100. Здесь должна стоять дата, когда люди фактически получили доходы.

Например, датой фактического получения зарплаты, включая аванс, считается последний день месяца, за который начисляется заработная плата.

Поэтому в отчете за январскую зарплату нужно написать 31.01.2020, даже если аванс был выплачен 17 января и тогда же удержан налог с зарплаты.

День удержания налога налоговым агентом, строка 110. Это дата, когда налоговый агент удержал налог с суммы, которую налогоплательщики фактически получили. НДФЛ с любого дохода надо удержать в день ближайшей выдачи денег человеку. При этом дата удержания НДФЛ не может быть раньше даты получения дохода. Исключение — выплата второй половины декабрьской зарплаты 30 декабря, потому что стандартный срок выпадает на новогодние каникулы, а 31 декабря многие работодатели делают выходным днем.

Дата перечисления налога в бюджет, строка 120. Дата, не позднее которой сумма налога должна быть перечислена в бюджет. По общему правилу налоговый агент должен перечислить деньги в бюджет не позднее следующего дня после удержания НДФЛ из денежной выплаты физлицу.

Например, сотрудник получил зарплату 2 февраля. В тот же день работодатель должен удержать налог, а после перечислить его в бюджет не позднее 3 февраля. Исключение — отпускные и пособия по болезни. Удержанный с них НДФЛ надо перечислить не позднее последнего дня месяца выплаты.

Доход до удержания налога, строка 130. Обобщенная сумма доходов, которую фактически получили налогоплательщики на дату, указанную в строке 100. Сумма указывается до вычитания удержанного налога и без учета вычетов.

НДФЛ, который необходимо удержать с суммы, строка 140. Сюда вписывается обобщенная сумма удержанного налога на дату, указанную в строке 110.

Заполненный бланк 6-НДФЛ для компании на 18 сотрудников. Впишите в поля нужные данные и не забудьте в пустых ячейках поставить прочерки. Зарплата за март в раздел 2 не включена, потому что выплачивается в апреле 2020 года и отражается в отчете 6-НДФЛ за полугодие.

Нулевой отчет 6-НДФЛ

По закону сдавать форму 6-НДФЛ должны компании и индивидуальные предприниматели, которые обязаны исчислить налог, удержать его у налогоплательщика и перечислить в бюджет. Но если в отчетном периоде никаких выплат физическим лицам не было, то и удерживать и перечислять в бюджет нечего.

Надо помнить, что налоговая может получить информацию о выплатах денег физлицам только от самого налогового агента. О том, что у вас таких выплат не было, налоговую нужно известить. Если этого не сделать, сотрудники налоговой могут решить, что налоговый агент нарушает требование закона. В этой ситуации они вправе заблокировать счет. Случается такое постоянно, поэтому не забывайте информировать налоговую о выплатах.

Чтобы известить налоговую, достаточно написать письмо в свободной форме. Его можно отправить почтой или отнести в налоговую лично.

Если в каких-то отчетных периодах налоговый агент выплачивал доходы физическим лицам, отчеты за последующие периоды тоже придется сдавать. Это нужно, потому что в этих отчетах приводят сведения нарастающим итогом. А значит, если в 3 и 4 квартале физлица не получали доходы от налогового агента, а в 1 и 2 кварталах получали, агент должен заполнить и подать отчеты за все периоды.

Переходящий НДФЛ в 6-НДФЛ

Расчет составляется поквартально, но в разделе 1 выплаты и начисления показаны нарастающим итогом, а в разделе 2 только за последний квартал. Поэтому по мартовской, июньской, сентябрьской и декабрьской зарплатам доход начисляется в одном квартале, а выплачивается в следующем. Соответственно, НДФЛ исчисляется, удерживается и отображается в отчете тоже в разных кварталах. Это и есть переходящий НДФЛ.

В строке 100 надо вписать дату, когда физлицо фактически получило доход. Это будет последний день месяца, за который начислен доход.

Например, сентябрьская зарплата считается полученной 30 сентября. Этой же датой нужно исчислить НДФЛ с нее. В разделе 1 отчета за девять месяцев зарплату нужно отразить в строке 020 «Сумма начисленного дохода», а НДФЛ — в строке 040 «Сумма исчисленного налога» в разделе 1. А вот в раздел 2 расчета за девять месяцев зарплату и НДФЛ за сентябрь вписывать не надо — по факту зарплата за сентябрь будет выплачена в октябре. Тогда же надо удержать и перечислить в бюджет НДФЛ. В итоге сведения о сентябрьской зарплате попадут в раздел 2 расчета за год.

Налоговый агент должен удержать НДФЛ из доходов физлица, когда выплачивает зарплату. Поэтому между исчисленным налогом в строке 040 и фактически удержанным налогом в строке 070 будет разница. Эта разница равна НДФЛ с зарплаты за сентябрь, который переходит на 4 квартал.

Такой порядок касается только дохода в виде зарплаты. Как правило, он не относится к начислению и выплате отпускных, премий и пособий по временной нетрудоспособности. Это происходит потому, что датой их получения считается не последний день месяца, а дата их выплаты. Поэтому отпускные, премии и пособия по нетрудоспособности и удержанный с них НДФЛ обычно указываются в двух разделах тех отчетных периодов, в которых эти доходы были выплачены.

Но есть исключения, когда отпускные с пособиями переходят в раздел 2 расчета на следующий квартал. Это происходит, если они были выплачены в последнем месяце квартала и последнее число этого месяца выпало на выходной или праздничный день. Тогда срок уплаты НДФЛ с отпускных и пособий переносится на следующий квартал, а с ним и сведения о них в разделе 2.

Уточненный расчет

Если налоговый агент представит расчет с правильным КПП или ОКТМО после нужного срока, штраф за опоздание ему платить не придется, ведь первоначальный отчет он подал вовремя.

Если он успеет подать новый отчет, пока налоговая не заметила ошибку в предыдущем отчете, штрафа за недостоверные сведения не будет. Если в налоговой заметят ошибку, могут выписать штраф — 500 рублей.

Когда будете подавать уточненную форму, не забудьте указать номер корректировки — «001», «002» и так далее. Этот номер говорит, в какой раз вы подаете исправленную форму.

Как проверить правильность заполнения формы

Взаимосвязанные строки в отчете. У взаимосвязанных строк в 6-НДФЛ нужно проверить соотношения.

Дату в строке 120 с датой перечисления НДФЛ в налоговой отчетности. Налоговая также сверяет данные формы 6-НДФЛ с Карточкой расчетов с бюджетом налогового агента (КРСБ). КРСБ — это база данных, которую налоговая собирает по каждому налогоплательщику. В ней сведения по начисленным и уплаченным налогам. Она формируется по налоговой отчетности, которую передает в ИФНС налогоплательщик.

Налоговая инспекция может сверить указанную в КРСБ фактическую дату перечисления НДФЛ с датой, которая указана налоговым агентом в строке 120 «Срок перечисления налога». Если фактическая дата будет позже той, что указана в строке 120, налоговая начислит пени.

Еще нужно сопоставить показатели формы 6-НДФЛ с формами 2-НДФЛ с признаком 1, где указана информация о доходах физических лиц. Такое сопоставление актуально только для годового расчета: внутри года справок нет и сравнивать показатели не с чем.

Здесь надо проверить, например, сумму доходов, начисленных физлицам: