Стр. 301 в декларации по прибыли при возврате товаров, реализованных в прошлых налоговых периодах — требование ИФНС

Вопрос задал Екатерина Ж. (Санкт-Петербург)

Ответственный за ответ: Мария Демашева (★9.73/10)

Добрый день. В 3кв.2019г. осуществлен возврат реализованного в 2017г. товара. Данная сумма отражена по строке 301 НД по налогу на прибыль. ФНС прислала требование пояснить полученный убыток, приравненный к внереализационным. Не нашла в базе знаний подтверждения отнесения этой хоз.операции в стр.301 НД прибыли.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Все комментарии (12)

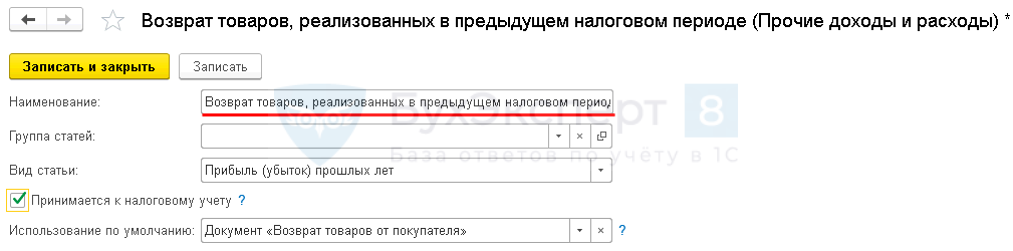

Если мы говорим в плане автоматизации в 1С, то такой порядок предусмотрен письмом Минфина от 25.07.2016 N 03-03-06/1/43372.

На него можете сослаться в ответе в ИФНС.

Такие изменения прошли в 1С с релиза 3.0.71.75 для документа Возврат товаров от покупателя. На семинаре по НДС за 2 кв 2019 мы обсуждали эту специфику в блоке Возврат товаров долгожданные разъяснения и изменения в 1С

Если спорить не готовы, то можно отразить эту же операцию, но через Корректировку реализации.

Написала Вам на почту. Пришлите, пожалуйста, мне скан требования.

Мария, Требование отправила вам по эл.почте, Вы мне еще ответите?

Требование посмотрела, спасибо.

Изучите, что пишет Минфин в письме, на которое дала ссылку.

И так можете и отвечать, что в строках 300 и 301 отражена сумма по операции возврата товара от покупателя. Реализация была осуществлена в…

Дальше аргументы из письма Минфина и ссылку на него.

И сканы первички т.к. просят документально подтвердить.

Мария, вы имеете ввиду письмо от 25.07.2016 N 03-03-06/1/43372?

Мария, достаточно аргумента: «Товар, возвращенный покупателем, принимается к учету поставщика по стоимости, по которой данный товар учитывался на дату реализации»?

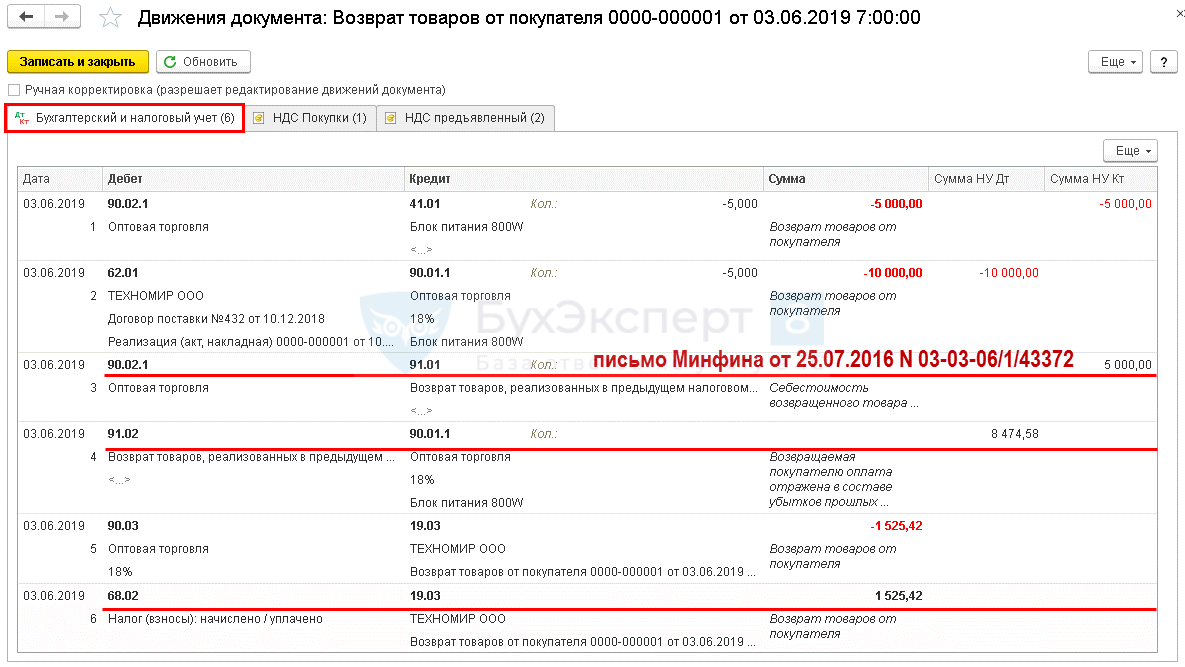

Таким образом, в НД в доходах по строке 101 (внереализационные доходы прошлых лет) указывается себестоимость возвращенного товара,

в Приложении 2 к листу 02 (расходы) по строке 300 (убытки прошлого налогового периода) сумма возвращенного товара в ценах реализации. Правильно я поняла механизм отражения этой хоз.операции?

Да, ключевой момент, который надо пояснить в ответ на требование, следующий.

Произведен возврат товаров, которые были реализованы не в текущем, а в прошлом налоговом периоде.

В целях налога на прибыль в этом случае

— выручка отражается, как убыток прошлых налоговых периодов;

— себестоимость отражается, как внереализационные доходы прошлых лет.

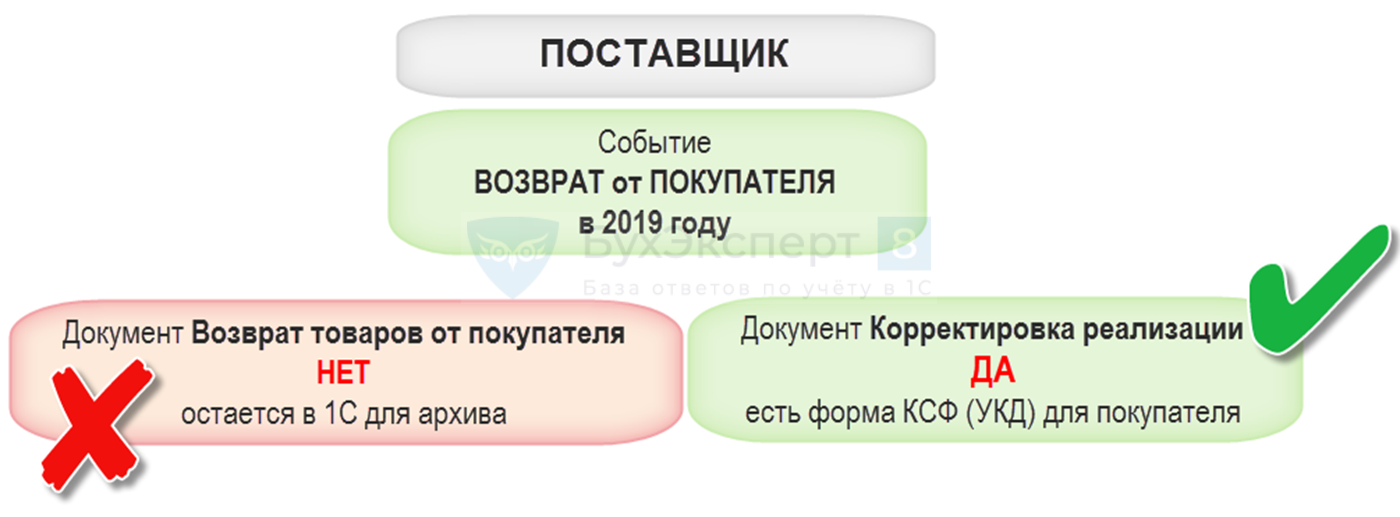

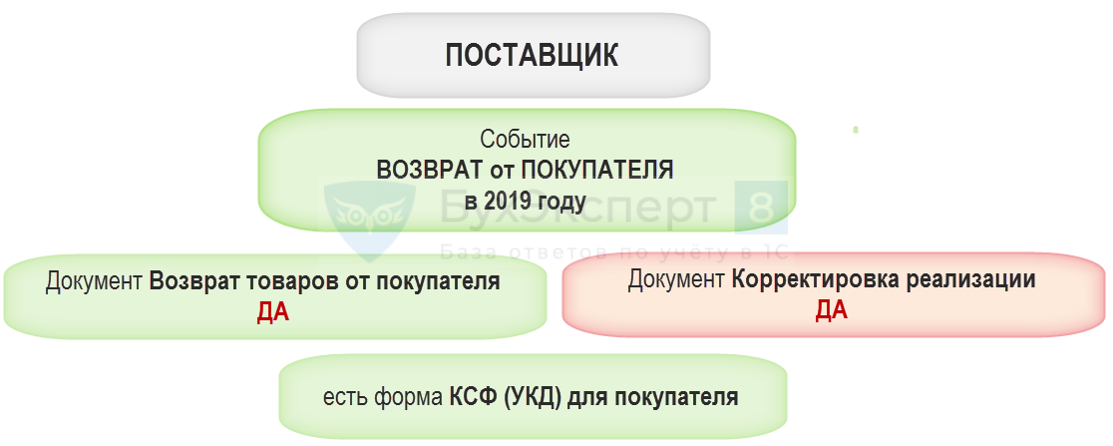

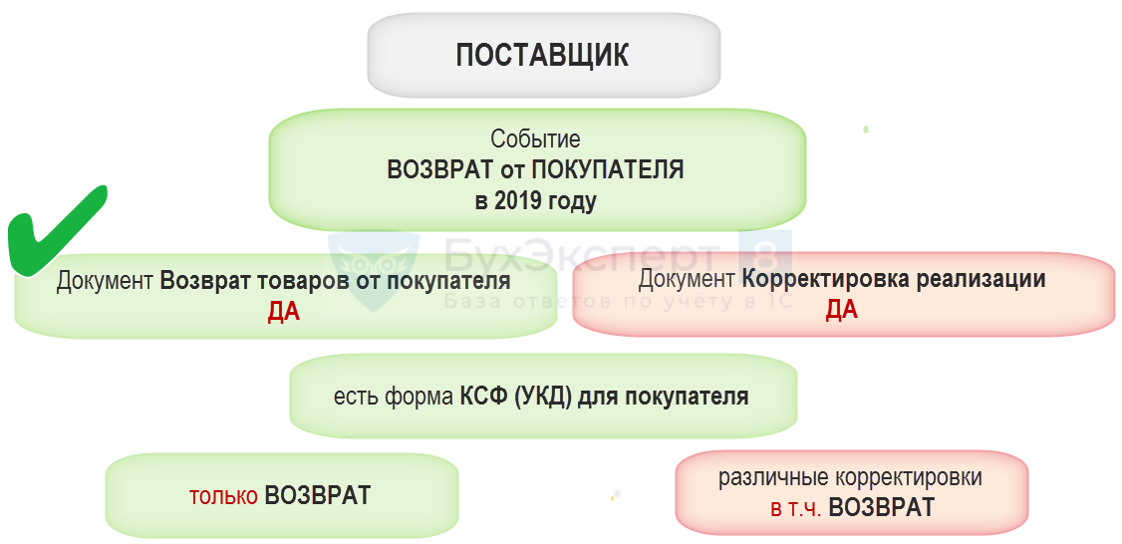

Возврат товара в учете поставщика

Как отразить в 1С в 2019 – было

Ждем изменений в 1С.

Как отразить в 1С в 2019 – стало

Как отразить в 1С в 2019 – в чем разница

Как отразить в 1С

Документ Возврат товаров от покупателя :

Получите понятные самоучители 2021 по 1С бесплатно:

Документ Корректировка реализации :

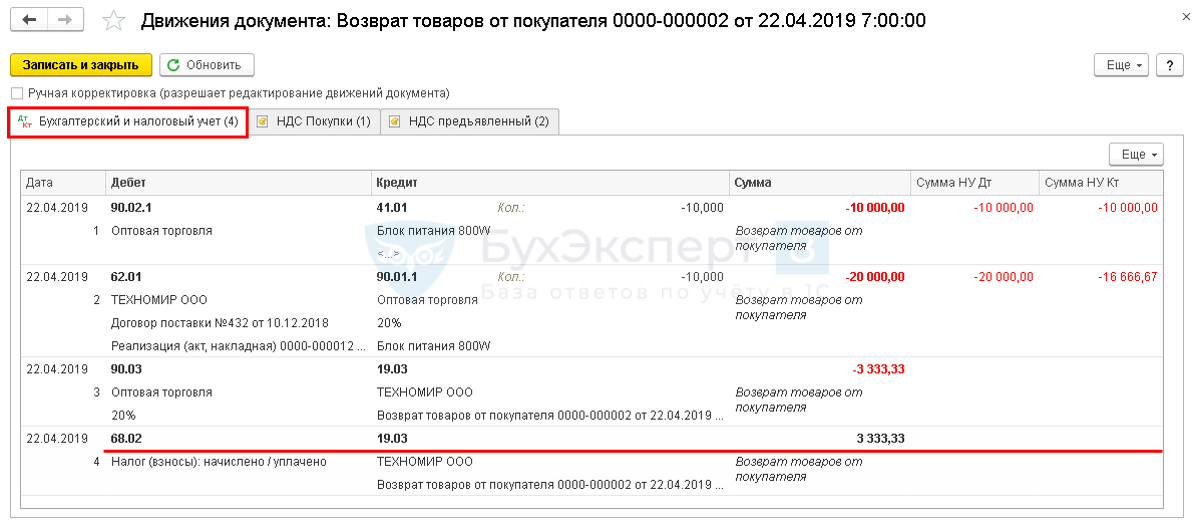

Организация заключила договор поставки с покупателем на ОСНО.

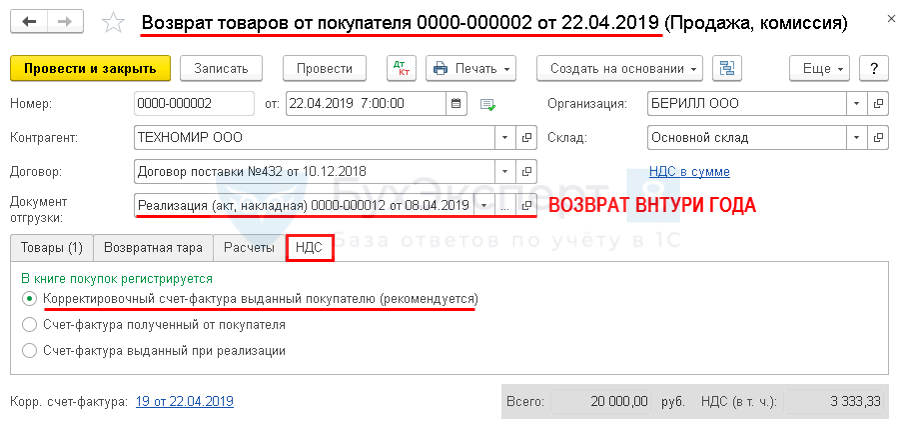

08 апреля отгружены товары Блок питания 800W (50 шт.) на общую сумму 100 000 руб. (в т. ч. НДС 20%).

22 апреля в партии были выявлены и возвращены поставщику некачественные товары – 10 шт. на сумму 20 000 руб.

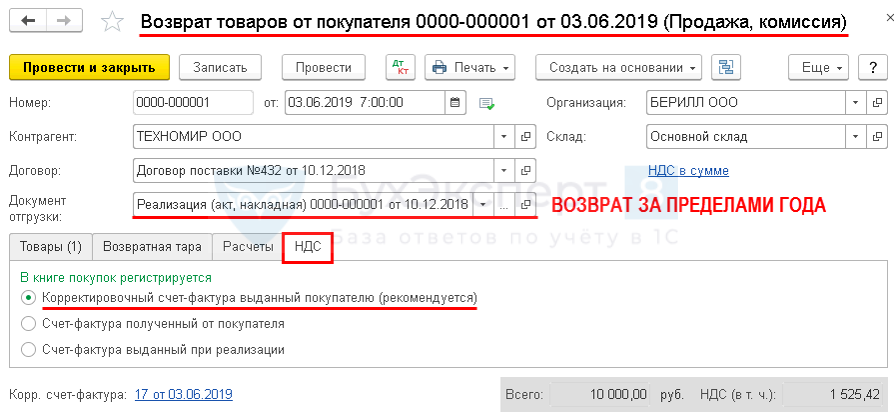

Организация заключила договор поставки с покупателем на ОСНО.

10 декабря 2018 отгружены товары Блок питания 800W (20 шт.) на общую сумму 40 000 руб. (в т. ч. НДС 18%).

06 июня 2019 в партии были выявлены и возвращены поставщику некачественные товары – 5 шт. на сумму 10 000 руб.

Если перепровести документы за более ранние периоды 2019, то проводки обновятся:

Если по возвращаемым покупателем товарам, ранее принятым им на учет, отсутствуют корректировочные счета-фактуры, то у продавца суммы налога на добавленную стоимость по таким товарам к вычету не принимаются.

Если товары, ранее приобретенные и принятые на учет покупателем, в дальнейшем реализуются на основании договора купли-продажи (договора поставки), по которому покупатель выступает продавцом товаров, а бывший продавец – покупателем, то в отношении таких товаров выставляются счета-фактуры в обычном порядке, предусмотренном п. 3 ст. 168 НК РФ (= реализация) (Письмо Минфина РФ от 10.04.2019 N 03-07-09/25208).

Показатели не равны, потому что в Декларации по НДС сумма налога к вычету отражена в Разделе 3, стр. 120 (блок налоговые вычеты, а не как «реализация» с минусом). КСФ зарегистрирован в Книге покупок (абз. 3 п. 1 ст. 169 НК РФ).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Нюансы возврата товара поставщику при различных системах налогообложения. Заполнение декларации на прибыль

Контрагенты достаточно часто принимают решение вернуть полученную продукцию поставщику. Это их право. Законодательство предусматривает ряд случаев, когда такое действие оправдано.

Но при этом могут возникнуть проблемы с оформлением документов, если поставщик и покупатель, применяют в своей деятельности различные системы налогообложения.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если получатель работает по общей системе, а возвращающая сторона по упрощенной (без НДС)

Поскольку возвращающая сторона (покупатель), в том числе ИП, является неплательщиком плательщиком НДС, то и в случае обратной реализации она не выставляет счет-фактуру.

Но тогда у продавца возникает проблема: при поставке продукции он выставил счет-фактуру, зарегистрировал ее в книге продаж и поставил НДС к уплате в бюджет после того, как деньги за поставку были получены.

Необходимо учесть, что в подобной ситуации выручка увеличивается. Поэтому нужно внимательно следить за ее уровнем, чтобы не потерять право на УСН. Еще более серьезным этот вопрос становится для компаний упрощенцев, плательщиков НДС с дохода. Для них операция возврата продукции абсолютно невыгодна, поскольку расходы они не учитывают при расчете размера налога.

Если покупатель на УСН возвращает некачественную продукцию, то этот факт признается аннулированием предыдущей сделки. В налоговом учете данное обстоятельство не отражается. Стоимость продукции в расходах не подлежит учету, а возвращенные денежные средства не будут признаны доходом. С бухгалтерской точки зрения – это возврат аванса.

В данном случае продавец (т.е. принимающая сторона) должен выписать корректировочные счета-фактуры так, как установлено в Постановлении Правительства РФ № 1137 от 26.12.2011 г. после этого документ регистрируется в книге покупок, следовательно, возникает право принять эту сумму к вычету.

Какие проводки ставятся?

Обратная реализация будет учитываться у продавца следующим образом:

Бухгалтерский учет у покупателя будет таким:

Если вернулся некачественный товар, то следует оформить этот факт следующим образом:

Заполняется ли в этом случае декларация?

Покупатель, не являющийся плательщиком налога на добавленную стоимость, декларацию не заполняет.

Как отразить налог на прибыль?

Если обратная передача происходила в одном и том же отчетном периоде, то при заполнении декларации по налогу на прибыль продавцу следует просто исключить данные суммы из строк выручки и расходов (строки 010 и 030 на листе 02 «Расчет налога»).

Когда же период отгрузки уже закрыт, то данную сумму необходимо учитывать как расходы по основной деятельности и указать ее в строке 010 приложения 2 к листу 02.

Поскольку покупатель находится на упрощенной системе, то данную декларацию он не заполняет.

Если возвращающая сторона на ОСН, а принимающая — на УСН

Поскольку сторона, продавшая товар, плательщиком НДС не является, то счет-фактура не оформляется и налог не выделяется.

При возникновении подобной ситуации покупатель должен выставить счет-фактуру и выделить в ней НДС. Прежде чем выписывать документы на обратную передачу продукции, стороны должны согласовать цену, которая будет проставлена в накладной и счете-фактуре.

Вся проблема заключается в том, что куплены товары были без НДС, а обратная реализация будет уже с налогом. Начислять сверху его нельзя, потому придется выделять из стоимости. В случае, когда оплаты покупки еще не было, необходимо составить письмо о зачете взаимных требований.

В случаен возврата некачественной продукции необходимо оформить бухгалтерскую справку-расчет и сделать на ее основании запись в книге покупок. Также потребуется акт об установлении расхождений по качеству.

О том, как правильно составить акт возврата товара, читайте тут, а из этой статьи вы узнаете о том, как оформить и отправить претензию поставщику.

Как правильно сделать записи в бухгалтерском учете?

Продавец на УСН должен сделать следующую бухгалтерскую запись: Дт 41 – Кт 60 – товар принят на склад.

Покупатель учитывает эту операцию так:

Если продукция некачественная, то бухгалтерские записи будут такие:

В какой строке декларации отражается операция?

Поставщик налоговую декларацию по НДС не заполняет, так как не является плательщиком этого налога.

Как происходит отображение прибыли?

Поставщик эту декларацию также не заполняет, а покупатель должен отразить сумму реализации в строке 010 на листе 02.

Оба предприятия на ОСН

В данном случае обе стороны являются плательщиками НДС и операции поставки и возврата оформляются одинаково.

Для того, чтобы вернуть товар продавцу обратно, передающая сторона выписывает такой же комплект документов, какой он получил при покупке продукции. Это счет-фактура и накладная на передачу товара. В счете-фактуре обязательно выделяется НДС.

Проводки

Покупатель должен сделать такие записи в учете:

Продавец оформляет возврат так:

Нужно ли выделить налог к возмещению?

Поставщик, получив свой товар обратно, должен отразить это как покупку и выделить НДС к возмещению. Поэтому вносится сумма возврата в строку 120 раздела III.

У покупателя возникает реализация, которая отражается по строке 010 раздела III, а сумма НДС к уплате указывается по строке 120 того же раздела.

Как указать получение дохода?

Соответствующие записи должны быть внесены и в декларацию по налогу на прибыль.

Обе организации на УСН

В случае, когда оба предприятия не являются плательщиками НДС. Поэтому счета-фактуры не выписываются, сумма налога не выделяется. Происходит лишь процесс обратной реализации.

Из документов потребуется лишь накладная на передачу товара. Счета-фактуры в данной ситуации не выставляются.

Проводки будет следующими:

Поскольку обе организации находятся на упрощенной системе налогообложения, то декларации по НДС и по налогу на прибыль не заполняются.

Такой факт хозяйственной деятельности предприятия как возврат товара покупателем отображается в бухгалтерском и налоговом учете по-разному. Это зависит от того, какая система налогообложения используется у поставщика и у покупателя. Также это обстоятельство влияет на порядок заполнения деклараций по налогу на прибыль и на добавленную стоимость.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Тема: Отражение в декларации по Налогу на прибыль возврата покупателя прошлых лет

Опции темы

Поиск по теме

Отражение в декларации по Налогу на прибыль возврата покупателя прошлых лет

ну что же все молчат. декларацию уже завтра сдавать((((

Вы этот возврат как проводите, обратной покупкой или сторнированием прошлогоднего?

Тогда это просто покупка товара. Сам факт покупки нигде в декларации по прибыли не отражается. Если товар этот продан, то его себестоимость идет в расход в обычном порядке, и нет никаких внереализационных доходов или расходов

Для этого налогоплательщик отражает в составе внереализационных расходов отчетного (налогового) периода, в котором произошел односторонний отказ покупателя от исполнения договорных обязательств, сумму возвращенной покупателю оплаты за поставленный товар как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде, на основании подпункта 1 пункта 2 статьи 265 НК РФ. Одновременно в доходах, учитываемых при налогообложении прибыли, налогоплательщик отражает стоимость возвращенного покупателем товара, на которую был уменьшен доход от реализации данного товара, как доход прошлых лет, выявленный в отчетном (налоговом) периоде. Основанием является пункт 10 статьи 250 НК РФ.

Потому что если речь об обратной покупке, а не об отмене продажи некачественного (или по иным основанием) товара, то приведенная цитата не к местн.

И правила форума почитайте. Ссылки на сторонние ресурсы запрещены.

91.02 62.01 12*588,00 Возврат реализации прошлых лет в НУ по ДТ 10*667,80 НУ по КТ 12*588,00

НЕ.04 0 Себестоимость возвращенного товара прошлых лет в НУ по Кт 7*900,70

nneli, еще раз тогда спрашиваю:

Потому что если речь об обратной покупке, а не об отмене продажи некачественного (или по иным основанием) товара, то приведенная цитата не к местн.

И правила форума почитайте. Ссылки на сторонние ресурсы запрещены.

Оформляю документом возврат товаров от клиента. Товар качественный.

ссылку удалила, случайно вставилась, извините

Не правильно, должен быть доход для НУ

Из К+:

Заметим, что по данному вопросу имеется также мнение Минфина России, согласно которому расторжение договора купли-продажи следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы продавца должны отражаться в налоговом учете в том периоде, в котором договор считается прекращенным (см., например, Письмо от 25.07.2016 N 03-03-06/1/43372). Аналогичная позиция отражена в Письме УФНС России по г. Москве от 23.12.2011 N 16-15/124436@.

При этом Минфин России рекомендует в отчетном (налоговом) периоде, в котором произошел односторонний отказ покупателя от товара, отразить следующие операции:

— включить в состав внереализационных расходов сумму возвращенной покупателю оплаты поставленного некачественного товара как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде, на основании пп. 1 п. 2 ст. 265 НК РФ;

— включить в состав внереализационных доходов стоимость возвращенного покупателем товара ненадлежащего качества, на которую был уменьшен доход от реализации данного товара, как доход прошлых лет, выявленный в отчетном (налоговом) периоде (п. 10 ч. 2 ст. 250 НК РФ);

— товар, возвращенный покупателем, принять к учету по стоимости, по которой данный товар учитывался на дату реализации.

Вопрос не в том, как вы это в программе проводите, а как это документально с клиентом оформлено. И просто купить обратно намного проще.

Не правильно, должен быть доход для НУ

Из К+:

Заметим, что по данному вопросу имеется также мнение Минфина России, согласно которому расторжение договора купли-продажи следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы продавца должны отражаться в налоговом учете в том периоде, в котором договор считается прекращенным (см., например, Письмо от 25.07.2016 N 03-03-06/1/43372). Аналогичная позиция отражена в Письме УФНС России по г. Москве от 23.12.2011 N 16-15/124436@.

При этом Минфин России рекомендует в отчетном (налоговом) периоде, в котором произошел односторонний отказ покупателя от товара, отразить следующие операции:

— включить в состав внереализационных расходов сумму возвращенной покупателю оплаты поставленного некачественного товара как убыток прошлых налоговых периодов, выявленный в текущем отчетном (налоговом) периоде, на основании пп. 1 п. 2 ст. 265 НК РФ;

— включить в состав внереализационных доходов стоимость возвращенного покупателем товара ненадлежащего качества, на которую был уменьшен доход от реализации данного товара, как доход прошлых лет, выявленный в отчетном (налоговом) периоде (п. 10 ч. 2 ст. 250 НК РФ);

— товар, возвращенный покупателем, принять к учету по стоимости, по которой данный товар учитывался на дату реализации.

Какие документы у вас есть с покупателем по этой операции?

И все? И никаких писем, соглашений, претензий? Так проведите как просто покупку. И от налоговой на вопрос меньше, они внереализационными расходами, а особенно убытками прошлых лет, всегда повышенно интересуется.

Если нет, то любую строку в декларации можно заполнить вручную. Почему ваше ПО не делает то, что надо именно при возврате прошлогоднего товара, не знаю.

И все? И никаких писем, соглашений, претензий? Так проведите как просто покупку. И от налоговой на вопрос меньше, они внереализационными расходами, а особенно убытками прошлых лет, всегда повышенно интересуется.

Если нет, то любую строку в декларации можно заполнить вручную. Почему ваше ПО не делает то, что надо именно при возврате прошлогоднего товара, не знаю.

то есть я просто как покупку оформляю и все?

но у меня тогда идет завышение налогооблагаемой базы, себестоимость то будет не по той, по которой я приходовала раньше,а по более высокой. я за 7900покупала, а сейчас приму за 10667. Это правильно разве?

А почему нет? Право собственности к покупателю перешло, это его товар. Вы продажу отразили, налоги заплатили.

Ничто не мешает вам купить этот товар у контрагента, бывшего вашим покупателем, по той цене, по какой вы с ним договорились.

вот что нашла

Когда дело касается расчета налога на прибыль, то, по мнению Минфина и налоговой службы, возврат товара должен отражаться в налоговом учете как отмена первоначальной сделки. В этих случаях они говорят о том, что договор купли-продажи надо рассматривать как несостоявшийся. А про двойной переход права собственности на проданные, а затем возвращенные товары уже не упоминают.

Кстати, для налога на прибыль такой подход вполне логичен. Ведь если вы оформите в «прибыльном» налоговом учете возврат товара как новую поставку, то вы завысите стоимость приобретения этого товара. А такая стоимость должна основываться на ваших реальных затратах на приобретение товара у первоначального поставщика или на его производство. Следовательно, новой стоимости у возвращаемого товара быть не должно. И даже накладную на возврат товара, в которой покупатель укажет его продажную цену, нужно рассматривать лишь как документ, подтверждающий сам факт возврата. А не документ, по которому надо определить новую стоимость товара. Значит, на цену из накладной и счета-фактуры, которые вы получили от несостоявшегося покупателя, в «прибыльном» налоговом учете смотреть не нужно.

Внимание! В «прибыльном» налоговом учете возвращенный товар надо принимать к учету по той стоимости, по которой вы учитывали его до продажи.

В Минфине нам также подтвердили, что даже возврат качественных товаров продавец не должен отражать как их вторичную покупку.

Из авторитетных источников

Буланцева Валентина Александровна, начальник отдела налогообложения прибыли (дохода) организаций Департамента налоговой и таможенно-тарифной политики Минфина России, заслуженный экономист Российской Федерации

Не надо, это все-таки и возврат

Из того же К+:

Не надо, это все-таки и возврат

Из того же К+:

Предположительно разница 1356. А что у вас по 030 строке?

Не понятно, почему вы отразили эту сумму по 030 строке по расчетной ставке. В 010 это попадает. И что вы хотите корректировать? В декларации по прибыли возврата нет, это правильно.

Расхождения налоговой базы по прибыли и НДС: как дать пояснения

Отчётный период — стресс для бухгалтера. Перед отправкой деклараций нужно проверить отчёты и сверить показатели с первичными документами. Но даже после доскональной проверки налогоплательщики получают требования из инспекции. Одно из самых противоречивых — пояснить расхождение между базой по прибыли и НДС. Расскажем, в чем могут быть нарушения и как ответить на запрос налоговой.

Расхождение налоговых баз по прибыли и НДС — есть ли тут нарушение?

Методологическая основа контрольных соотношений (далее — КС) внутри отчёта и между отчётами — указания к порядку заполнения налоговых деклараций. Но КС, сверяющего налоговую базу по налогу на прибыль (доходы от реализации + внереализационные доходы) и налоговую базу по НДС, нет ни в одном письме к порядку заполнения. Данное КС основано на требованиях законодательства и их толковании налоговой службой.

Бухгалтеры узнают о его существовании только после получения требования, которое выглядит следующим образом:

Срок для ответа на требование о предоставлении пояснений составляет пять дней (п. 3 ст. 88 НК РФ). В случае непредставления пояснений — штраф 5 000 рублей (п. 1 ст. 129.1 НК РФ). Повторное непредставление сведений в течение года влечет взыскание штрафа в размере — 20 000 рублей (п. 2 ст. 129.1 НК РФ).

И здесь бухгалтеры задают себе вопрос: почему это происходит, ведь налоговые базы по НДС и прибыли исчисляются разными способами и совпадают между собой в исключительно редких случаях.

Почему бухгалтеры получают требования и как на них отвечать

Давайте разберёмся, действительно ли расхождения между прибылью и НДС являются ошибкой, в каких случаях нужно представить уточнённую декларацию, законны ли требования инспекции о представлении пояснений.

В статье мы рассматриваем самые распространённые ситуации, в которых у налоговиков возникают вопросы. Частных случаев очень много и составить исчерпывающий перечень невозможно.

Ситуация 1. Проценты по денежному займу

ООО «Ментал» получило проценты по денежному займу. Их получение не влияет на налоговую базу по НДС, но при этом отражается в 7 разделе декларации по НДС в период начисления процентов (п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ). В прибыли полученные проценты возникают в последний день каждого месяца (п. 6 ст. 250, п.6 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Расхождения в сумме 10 000 рублей возникли из-за внереализационного дохода (проценты по займу), отраженного в прибыли по строке 100 приложения 1 к листу 02 (п. 6 ст. 250 НК РФ). В налоговую базу по НДС эта сумма не попала на основании п. 3 ст. 149 и п. 1 ст. 146 НК РФ.

Подтверждающие документы: выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Ситуация 2. Реализация товаров, работ, услуг, освобождённых от налогообложения

ООО «МедДвижение» продает медицинские товары. Они не влияют на налоговую базу по НДС, но отражаются в 7 разделе декларации по НДС (ст. 149 НК РФ). Налоговая база по прибыли возникает в момент перехода права собственности к покупателю. (п. 3 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2019 года наша организация реализовала медицинские изделия на сумму 10000 руб., которые не подлежат налогообложению по НДС и отражаются в 7 разделе декларации (пп. 1 п. 2 ст.149 НК РФ). В декларации по налогу на прибыль данная операция отражена в строках 010, 011, 012 приложения к листу 02 (п. 3 ст. 271 НК РФ).

Подтверждающие документы: договор купли-продажи и регистрационное удостоверение медицинских изделий.

Как сохранить расходы и вычеты?

Перед отправкой сверьте отчёт по прибыли с отчётом по НДС.

Ситуация 3. Экспортные операции

ООО «УкрепЭкспорт» продаёт товары в Казахстан. Бухгалтер отражает экспортные операции в декларации по НДС в 4 разделе в периоде, когда собран полный пакет документов (срок сбора документов 180 дней), подтверждающий экспортные операции (п. 9 ст. 167 НК РФ). В декларации по налогу на прибыль налоговая база возникает в момент перехода права собственности к покупателю (п. 3 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В декабре 2019 года наша организация продала товары в Казахстан на сумму 10 000 рублей. Налоговая база по прибыли была начислена в момент перехода права собственности на товары в декларации по прибыли за 2019 год в строках 010, 011, 012 приложения к листу 02 (п. 3 ст. 271 НК РФ). А в декларации по НДС данная операция была отражена после получения полного пакета документа, на который предоставлено 180 дней, а именно 01.02.2020 и отражена в 1 квартале 2020 года в 4 разделе декларации по НДС. (п. 9 ст. 167 НК РФ).

Подтверждающие документы: договор купли-продажи со спецификациями, товарно транспортная накладная или акт приема-передачи.

Ситуация 4. Получение дивидендов и процентов по депозитам

ООО «Глория» вложило деньги в другое юрлицо и получает дивиденды. При определении налоговой базы по НДС они не участвуют и в декларации не отражаются (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ). В прибыли доход возникает в момент получения денег (п. 8 ст. 250, п. 1 ст. 271 НК РФ).

Как дать пояснение: В декабре 2019 наша организация получила дивиденды в размере 10 000 руб, которые отражены в декларации по налогу прибыль в строке 100 приложения 1 к листу 02, в строке 070 листа (п. 8 ст. 250, п. 1 ст. 271 НК РФ). В расчёте налоговой базы по НДС данная операция не участвует и в декларации не отражается (п. 1 ст. 39, пп. 1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: решение о выплате дивидендов, платежные поручения или кассовые документы на выплату дивидендов.

Ситуация 5. Положительные курсовые разницы

ООО «Море Криля» заключило договор поставки в Казахстан с частичной оплатой. Сумму НДС начислили с валютного аванса по курсу ЦБ РФ на дату отгрузки. При поступлении последующей оплаты сформировалась положительная курсовая разница.

В налоговой декларации по НДС положительная курсовая разница не исчисляется и не отражается (пп. 1 п. 1 ст. 146 НК РФ). Но учитывается при формировании налоговой базы по прибыли в момент переоценки обязательств (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Наша организация заключила договор поставки с частичной оплатой в Казахстан. Сумма НДС была начислена с валютного аванса, по курсу Банка России, действующему на дату отгрузки. При поступлении последующей оплаты положительная курсовая разница была включена во внереализационные доходы по налогу на прибыль и отражена в строке 100 приложения 1 к листу 2 (п. 8 ст. 271, п. 10 ст. 272 НК РФ). Таким образом, налоговая база по налогу на прибыль и по НДС различается на суммы курсовых разниц, так как в декларации по НДС эти суммы не отражаются (пп. 1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: выписки по счету 62 по субсчетам «Расчеты по авансам полученным», «Расчеты по отгруженным товарам»; по счету 91.1 «Прочие доходы».

Ситуация 6. Безвозмездная передача товаров, работ, услуг, имущественных прав

ООО «Дам в Дар» безвозмездно передало товары на сумму 10 000 рублей. Налоговая база по НДС возникла в момент передачи товаров (п.1 ст. 39, пп.1 п. 1 ст. 146 НК РФ). А вот налоговой базы по прибыли не было, поэтому бухгалтер не отразил её в декларации (ст. 249, ст. 250 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2019 года наша организация безвозмездно передала товары третьим лицам на сумму 10 000 рублей и отразила эти операции в декларации по НДС за соответствующий период в строке 030 раздела 3 (010, 020 в зависимости от ставки налога) (пп.1 п. 1 ст. 146 НК РФ). Налоговая база по прибыли не возникла и в декларации по прибыли не отражена (ст. 249, ст. 250 НК РФ).

Подтверждающие документы: выписка по счету 91.02 «Прочие расходы» и договор, по которому одна сторона обязуется предоставить что-либо другой стороне без получения от неё платы или иного встречного предоставления.

Ситуация 7. Безвозмездное получение товаров, работ, услуг, имущественных прав

ООО «Сюрприз» получило в подарок от контрагента товары на сумму 10 000 рублей. Налоговая база по НДС не возникла, в декларации операцию бухгалтер не отражал (пп.1 п. 1 ст. 146 НК РФ). В декларации по налогу на прибыль доход возникает в момент получения товаров (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. В 4 квартале 2019 года наша организация безвозмездно получила товары на сумму 10 000 рублей и отразила эту операцию в декларации по прибыли в строке 100, 103 приложения 1 к листу 02. (п. 8 ст. 250, пп. 1 п. 4 ст. 271 НК РФ). Налоговая база по НДС не возникла и в декларации не отражена (пп.1 п. 1 ст. 146 НК РФ).

Подтверждающие документы: выписка по счету 98.2 «Безвозмездные поступления».

Ситуация 8. Выполнение строительно-монтажных работ для собственного потребления

ООО «Сами с усами» строило для себя склад. Доход возник при формировании налоговой базы по НДС и был отражён в декларации по итогам каждого квартала (пп. 3 п. 1 ст. 146 НК РФ). В базу по налогу на прибыль он не попал и в декларации отражён не был.

Как дать пояснение: Ошибок в декларации нет. В 2019 году наша организация строила объект недвижимости для собственного потребления и отражала эти операции в декларации по НДС по итогам каждого квартала в строке 060 раздела 3 (пп. 3 п. 1 ст. 146 НК РФ). Налоговая база по прибыли не возникла и в декларации по прибыли не отражена.

Подтверждающие документы: выписка по счетам 01 «Основные средства»; 08.03 «Строительство объектов основных средств».

Ситуация 9. По результатам инвентаризации оприходованы излишки

ООО «Складской запас» выявило излишки деревянных палет по результатам инвентаризации. В налоговой базе по НДС выявленные излишки не участвуют и в декларации не отражаются (пп.1 п. 1 ст. 146 НК РФ). В налоге на прибыль они возникают в момент окончания инвентаризации (п. 20 ст. 250, п. 1 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Излишки ТМЦ, выявленные по результатам инвентаризации, учтены в составе внереализационных доходов и отражены в декларации по налогу на прибыль в размере 10 000 рублей по строке 104 приложения 1 к листу 02 (п. 20 ст. 250 НК РФ). При этом объекта налогообложения НДС на момент оприходования излишков не возникало (п. 1 ст. 146 НК РФ).

Подтверждающие документы: акт инвентаризационной комиссии и выписка по счету 91 «Прочие доходы и расходы».

Ситуация 10. Кредиторская задолженность списана в связи с истечением срока исковой давности

ООО «Возможность» списала задолженность перед контрагентом, так как истёк срок исковой давности. Сумма списания не требует восстановления в декларации по НДС и в налоговую базу не попадает.(письмо Минфина России от 21.06.2013 № 03‑07‑11/23503, постановление АС Центрального округа от 01.08.2017 по делу № А48-3674/2016). Но подлежит включению во внереализационные доходы по налогу на прибыль (п. 18 ст. 250 НК РФ)

Как дать пояснение: Ошибок в декларации нет. Расхождения в сумме 10 000 рублей возникли из-за внереализационного дохода (сумма просроченной кредиторской задолженности с учётом НДС), отраженного в декларации по прибыли по строке 100 приложения 1 к листу 02 (п. 18 ст. 250 НК РФ). В налоговую базу по НДС эта сумма не попала на основании п. 3 ст. 149 и п. 1 ст. 146 НК РФ.

Подтверждающие документы: выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Ситуация 11. Реализация плательщиком НДС вторсырья

ООО «Рудник» реализовало в адрес ООО «Техстрой» металлолом. Обе организации — плательщики НДС. Металлолом предназначен для использования «Техстрой» в деятельности, облагаемой НДС. Начислить НДС в данном случае должен не продавец, а покупатель-налоговый агент. Продавец выставит счёт-фактуру в адрес покупателя с пометкой «НДС исчисляется налоговым агентом». Покупатель в декларации отразит все операции, связанные с начислением и вычетами НДС при отгрузке металлолома. У продавца же в налоговую базу по НДС операция не попадёт. Но будет отражена в декларации по налогу на прибыль по строкам 010, 011, 012, 014 приложения 1 к листу 2.

Как дать пояснение: Нами был реализован металлолом по счёту-фактуре № 1 с пометкой «НДС исчисляется налоговым агентом». В декларацию по НДС данная операция не попадает и в расчете налоговой базы не участвует (п. 8 ст. 161 НК РФ). В декларации по налогу на прибыль реализация металлолома отражена по строкам 010, 011, 012, 014 приложения 1 к листу 2. (п. 3 ст. 271 НК РФ).

Подтверждающие документы: счёт-фактура с пометкой «НДС исчисляется налоговым агентом».

Исключение, когда НДС платит продавец:

Ситуация 12. Возврат, ранее приобретенных товаров

ООО «Домино» приобрело товар, в котором позже нашли брак. Компания передала поставщику акт о недостатках товара и товарную накладную на возврат. Продавец выставил корректировочный счёт-фактуру на уменьшение и зарегистрировал его в книге покупок. Для налога на прибыль доходы уменьшили на выручку от реализации брака, а расходы — на его себестоимость.

Покупатель зарегистрировал запись в книге продаж, тем самым отразив налоговую базу в декларации по НДС. В декларацию по прибыли операция не попала, так как не является доходом.

Как дать пояснение: Ошибок в декларации нет. Бракованный товар вернули поставщику. Полученные от поставщика денежные средства в доходы не включаются, а стоимость товаров, подлежащих возврату, в расходах не учитывается. На стоимость возвращаемых товаров был начислен НДС. Расхождения возникли потому, что дохода для целей налога на прибыль не возникло, а НДС был начислен по стр. 010 (020) и по графам 3 и 5 раздела 3 декларации (п. 1 ст. 146 НК РФ). Новый договор заключен не был, а произошло расторжение первоначального договора между организацией и поставщиком.

Подтверждающие документы: акт о недостатках товара, товарная накладная на возврат, корректировочный счёт-фактура.

Исключение. Если возврат товаров поставщику происходит по инициативе организации, у организации при расчёте налога на прибыль появляется налогооблагаемый доход, который можно уменьшить на стоимость возвращаемых товаров. С выручки от реализации начисляется НДС. Поскольку возврат происходит по ценам поставщика, выручка для целей расчёта налога на прибыль и НДС будет одинакова.

Ситуация 13. Штрафные санкции, не связанные с оплатой товаров, работ, услуг

Покупатель нарушил условия договора, предусматривающие поставку товаров, облагаемых НДС, и обязан перечислить неустойку (пени, штраф) продавцу. Сумма неустойки (ответственность за просрочку исполнения обязательств), полученная организацией от контрагента по договору, не связана с оплатой товара в смысле положения ст. 162 НК РФ, поэтому обложению НДС не подлежит. Она не отражается в налоговой декларации по НДС (письмо Минфина от 04.03.2013 № 03-07-15/6333), но включается в налоговую базу по прибыли и отражается в строке 100 приложения 1 к листу 02 (п. 3 ст. 250, подп. 4 п. 1 ст. 271 НК РФ).

Как дать пояснение: Ошибок в декларации нет. Полученная нами сумма неустойки по договору с контрагентом ООО «Янтарь», учтена в составе внереализационных доходов и отражена в декларации по налогу на прибыль в размере 10 000 рублей по строке 100 приложения 1 к листу 02 (п. 3 ст. 250, подп. 4 п. 1 ст. 271 НК РФ). При этом данная операция налогообложению НДС не подлежит (письмо Минфина от 04.03.2013 № 03-07-15/6333).

Подтверждающие документы: договор поставки с расчётом неустойки и выписка по счёту 91.01 «Прочие доходы».

Ситуация 14. Восстановление ранее созданного резерва, предусмотренного главой 25 НК РФ

У ООО «ЛУЧ» сформированная сумма резерва по сомнительным долгам на конец отчетного периода оказалась меньше, чем сумма остатка резерва. Разница была включена во внереализационные доходы и отражена в строке 100 приложения 1 к листу 2 декларации по налогу на прибыль. В налоговой базе по НДС восстановление ранее созданного резерва не отражается и в декларацию не включается.

Как дать пояснение: В декларации ошибок нет. Сумма резерва, исчисленного на отчётную дату, меньше, чем сумма остатка резерва предыдущего отчётного периода. Разница была включена в состав внереализационных доходов по строке 100 приложения 1 к листу 02 декларации по налогу на прибыль (п. 7 ст. 250, подп. 5 п. 4 ст. 271 НК РФ). В налоговой базе по НДС восстановление ранее созданного резерва не отражается и в декларацию не включается. (подп. 1 п. 1 ст. 146 НК РФ)

Подтверждающие документы: выписка по счёту 91 «Прочие доходы и расходы».

Если расчёты в декларации верны и налоги посчитаны верно, а разница между показателями выручки вызвана различными требованиями к порядку расчёта налога на прибыль и НДС, уточнёнка не требуется. Ответом на требование будет пояснение.

Требование по расхождению налоговой базы прибыли и НДС приходит не каждый квартал и не на каждую отправленную декларацию, даже если базы расходятся ежеквартально. Дело в том, что данное требование не автоматизировано, налоговые органы рассылают их после выборки вручную. Обычно это происходит после завершения календарного года, представления деклараций по НДС к возмещению, а также при выездной проверке.

Законны ли требования налоговой? Позиция судов

Налогоплательщики неоднократно пытались оспорить законность отправки данных требований.

Судебная практика на стороне налоговой и подтверждает, что требования законны. Точку в этом вопросе поставил Верховный Суд РФ, в Определении от 26.07.2018 № 307-КГ18-10196. Отметив, что «оспариваемое требование инспекции направлено на установление правильности заполнения обществом налоговой декларации по НДС, имеет целью устранение сомнений о возможных ошибках и противоречий в представленной им отчетности, требование не нарушает права и законные интересы общества».

Суды указывают, что налоговые органы выносят требования в соответствии с п. 3 ст. 88 НК РФ, чтобы устранить сомнения в возможных ошибках в отчётности при выявлении в процессе камеральной проверки расхождений данных в рамках одной отчётной формы, или при сравнении аналогичных показателей в нескольких документах.

Поэтому требование о предоставлении пояснений при расхождении налоговой базы по НДС и прибыли законно. В большинстве случаев оно не требует представления уточнённых деклараций, а нужно лишь для проверки правильности заполнения деклараций по НДС и прибыли.

Ирина Одарич, эксперт по НДС, СКБ Контур

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

Добрый день! Субсидии, полученные налогоплательщиком на возмещение расходов по приобретению товаров (работ, услуг), не облагаются НДС (Письмо Минфина России от 28.02.2020 N 03-03-06/1/14801). Доходы, которые не учитываются в целях налогообложения прибыли, указаны в ст. 251 НК РФ. Перечень доходов закрытый. В соответствии с этой статьей не отражаются в составе доходов субсидии, полученные на возмещение расходов в соответствии со ст. 270 НК РФ, которые не признаются для целей налога на прибыль. Исходя из вышеизложенного, субсидия на закладку многолетних насаждений облагается налогом на прибыль и подлежит включению в состав внереализационных доходов.

При подготовке ответа на требование нужно дать пояснение о том, что Вашей организацией была получена субсидия на возмещение части расходов при закладке многолетних насаждений. Получение субсидии налогообложению по НДС не подлежит, но входит в состав внереализационных доходов.

Добрый день! Когда организация уступает право требования финансовому агенту взамен на финансирование, происходит реализация имущественных прав (ст. 128, п. 1 ст. 129 ГК РФ).

Услуги по договору факторинга не относятся к банковским операциям, поэтому облагаются НДС у финансового агента и организации в общем порядке. При этом НДС начисляется только с суммы превышения полученного финансирования над первоначальным долгом (ст. 155 НК РФ). Если при уступке права требования долга за реализованные, но не оплаченные товары (работы, услуги) цена сделки не превышает стоимость реализованных товаров (работ, услуг), НДС не начисляется.

Налог на прибыль при факторинге рассчитывается в том же порядке, что и при уступке права требования по договору цессии. Такой порядок подтверждает письмо Минфина России от 4 марта 2013г. № 03-03-06/1/6366.

Если было уступлено требование, срок погашения по которому еще не наступил, и в результате уступки получен убыток, то сумма финансирования в полной сумме отражается по строке 100 и включается в состав строки 340 приложения 3 к листу 02. Сводные данные строки 340 переносятся в строку 030 приложения 1 к листу 02. Данная строка затем сформирует итоговую сумму доходов организации от реализации (строка 040 приложения 1 к листу 02), которая будет отражена по строке 010 листа 02 декларации. Таким образом, выручка от уступки права требования войдет в состав доходов от реализации по организации в целом.