Как заплатить НДФЛ по ставке 15% и заполнить 6‑НДФЛ: читаем разъяснения налоговиков

В следующем году НДФЛ по доходам свыше 5 млн руб. нужно вычислять по формуле: 650 тыс. руб. + 15% с суммы превышения (см. «С 2021 года будет увеличена ставка НДФЛ для крупных доходов»). А перечислить налог, рассчитанный по комбинированной ставке, нужно двумя платежками. О том, как в 2021 году заплатить налог на доходы и заполнить расчет по форме 6-НДФЛ, специалисты ФНС рассказали в письме от 01.12.20 № БС-4-11/19702@.

Исчисление налога

Повышенная налоговая ставка по доходам, превышающим 5 млн руб., введена Федеральным законом от 23.11.20 № 372-ФЗ. Она будет применяться в отношении полученных налоговыми резидентами доходов, перечисленных в пункте 2.1 статьи 210 НК РФ (зарплаты, доходы от долевого участия и др.). По каждому виду доходов налоговую базу нужно считать отдельно. НДФЛ следует платить по ставке:

ВАЖНО

В 2021 и 2022 годах новая ставка НДФЛ будет применяться к каждой налоговой базе (по доходам, перечисленным в п. 2.1 ст. 210 НК РФ) отдельно.

К другим выплатам комбинированная ставка НДФЛ не применяется. В частности, это касается следующих доходов, облагаемых по ставке 13% (независимо от суммы полученных средств):

Уплата налога

Начиная с 2021 года, порядок уплаты НДФЛ налоговыми агентами будет зависеть от того, превысила ли сумму налога пороговое значение.

Заполнение расчета 6-НДФЛ

Напомним, что 6-НДФЛ — форма ежеквартальной отчетности, которую сдают налоговые агенты. Расчет содержит обобщенную информацию об исчисленных и удержанных суммах налога по всем получателям дохода (см. « 6‑НДФЛ: как заполнить и сдать расчет »).

Со следующего года вводится новая форма 6-НДФЛ. Порядок ее заполнения утвержден приказом ФНС России от 15.10.20 № ЕД-7-11/753@ (подробные разъяснения см. в статье « Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать »). Отчитываться по новой форме нужно с I квартала 2021 года (см. « Отчетность по форме 2‑НДФЛ отменена »).

В комментируемом письме ФНС дает следующие разъяснения по заполнению новой формы 6-НДФЛ.

Для большей наглядности налоговики составили примеры заполнения расчета 6-НДФЛ за первый квартал 2021 года (рассмотрены разные случаи выплаты крупных доходов).

Кто будет платить НДФЛ по ставке 15% с 2021 года. И каких доходов это не коснется

С 2021 года в России появится прогрессивная шкала налогообложения доходов. Это значит, что с ростом дохода будет увеличиваться ставка НДФЛ. При доходах более 5 000 000 Р в год она составит 15% с суммы превышения. Новая ставка коснется не всех доходов, есть исключения. А для 2021 и 2022 годов действуют переходные правила.

Вот кому придется платить больше и куда должны пойти эти деньги.

Для какого налога повышается ставка

Ставка повышается для налога на доходы физических лиц, НДФЛ. Это тот налог, что удерживают из зарплаты, платят при продаже имущества и возвращают с помощью вычетов.

Обычная ставка для НДФЛ — 13%. Это для большинства доходов резидентов. Налог с материальной выгоды или призов может составить 35%, с процентов по облигациям с ипотечным покрытием — 9%. А нерезиденты платят НДФЛ по ставке 15% с дивидендов, 30% — с других доходов и 13% — в некоторых случаях, например если они граждане ЕАЭС или высококвалифицированные специалисты.

Повышение ставки касается того НДФЛ, что начисляется по ставке 13% с обычных доходов, например зарплат или подработок на общей системе.

Каких доходов касается повышение ставки

В налоговом кодексе появилось новое понятие: совокупность налоговых баз. Это те виды доходов, что учитываются при расчете превышения. В общем порядке пороговое значение в 5 000 000 Р применяется именно к совокупности налоговых баз, а не к каждому доходу отдельно. Но в 2021 и 2022 годах применяется особое правило.

Для резидентов в совокупность налоговых баз войдут такие доходы:

Перечень доходов для нерезидентов содержится в п. 2.2 ст. 210 НК РФ в редакции 2021 года. В отличие от резидентов, в их доходах будет учитываться продажа имущества и подарки.

Считать эти базы нужно отдельно.

Как считать НДФЛ по новым правилам

С 2021 года к одним и тем же доходам нужно применять две ставки НДФЛ:

То есть повышение ставки касается не всей суммы дохода, а только превышения.

В 2021 и 2022 годах для расчета превышения налоговыми агентами будет учитываться не совокупность налоговых баз, а каждая отдельно. При соблюдении лимита по каждой из них повышенная ставка не применяется. С этой формулировкой не все понятно. Например, сможет ли налоговая потом сама начислить НДФЛ по повышеной ставке, если совокупность баз окажется больше 5 млн рублей? Эта формулировка может означать, что налоговым агентам немного упростят расчеты, а доплачивать налог все равно придется на основании уведомлений. Но доначислений по ставке 15% в таком случае вполне может и не быть, потому что ничего в законе на это не указывает. Пока разъяснения на этот счет ясности не внесли.

Если зарплата от нескольких работодателей

Потом налоговая получит информацию обо всех выплатах, обобщит ее, посчитает превышение и начислит НДФЛ по повышенной ставке. Сумму к доплате укажут в налоговом уведомлении — заплатить ее нужно будет до 1 декабря следующего года.

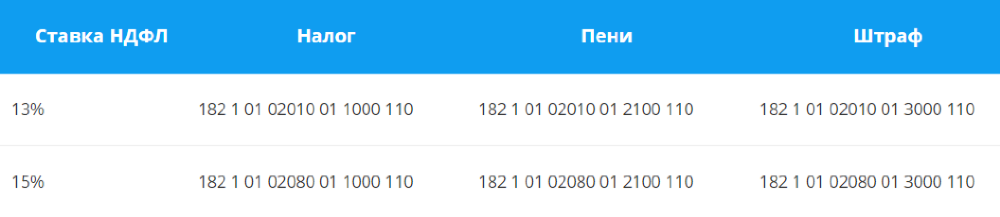

Для уплаты НДФЛ по ставке 15% ввели отдельный КБК — 182 1 01 02080 01 1000 110.

Если налоговый агент ошибется в расчетах, то за первый квартал 2021 года его не накажут штрафом и пенями. Но при условии, что до 1 июля недоимка будет погашена.

К этому закону еще немало вопросов, поэтому наверняка будут дополнительные разъяснения. Например, непонятно, будут ли отдельно считаться налоговые базы, которые входят в одну группу «Иные доходы»: зарплата и доходы от предпринимательства. От этого зависит расчет налога за 2021 и 2022 годы.

Какие доходы не учитываются

При расчете совокупной налоговой базы у резидентов не учитываются доходы от крупных сделок:

Куда пойдут деньги

Обычно НДФЛ распределяется между бюджетами и идет на обычные расходы: ЖКХ, больницы, спорт, дороги, культуру.

Но налог по повышенной ставке будет собираться и тратиться отдельно. Эти суммы планируют использовать на конкретную цель: как дополнительное финансирование для лечения детей с редкими и опасными заболеваниями.

Всего за 2021 год таким способом планируется получить около 60 млрд рублей. Этого могло бы хватить примерно на 375 уколов препарата «Золгенсма» — самого дорогого лекарства в мире, которое спасает жизни детям со спинальной мышечной атрофией. Сейчас на это лекарство собирают деньги родители и благотворительные фонды, а медлить с лечением нельзя.

За три года дополнительный доход от НДФЛ может составить 190 млрд рублей. Если повышение налога и правда пойдет на такие благородные цели, получится, что самые богатые люди страны принудительно скинутся на лечение детей — и будут отдавать ничтожную часть своего дохода. При зарплате 1 000 000 Р в месяц дополнительный налог составит около 1% от совокупного годового дохода. То есть из заработанного миллиона нужно отдать около 10 тысяч для спасения чьей-то жизни.

Как будут тратиться эти деньги, дойдут ли они до регионов и конкретных людей, удастся ли детям получить реальную помощь — это другой вопрос. Хочется надеяться, что процесс финансирования из нового источника будет простым и понятным.

НДФЛ с доходов физлиц, превышающих 5 млн рублей: разъяснено, как исчислить сумму налога и заполнить расчет (форма 6-НДФЛ)

ФНС напоминает, что с 1 января 2021 года налоговая ставка по НДФЛ устанавливается в следующих размерах:

650 тыс. руб. плюс 15% с суммы превышения 5 млн рублей.

Повышенная ставка НДФЛ не применяется в отношении доходов от продажи имущества (за исключением ценных бумаг), доходов в виде стоимости имущества, полученного в порядке дарения (кроме ценных бумаг), а также подлежащих налогообложению доходов, полученных в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

Если исчисленная сумма налога, рассчитанная нарастающим итогом с начала налогового периода, составляет менее или равна 650 тысячам рублей, уплата налога производится по месту учета (месту жительства) налогового агента.

Если исчисленная сумма налога превысила 650 тысяч рублей, уплата налога производится в следующем порядке:

— отдельно уплачивается сумма налога в части, не достающей до 650 тысяч рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

— отдельно уплачивается часть суммы налога, превышающая 650 тысяч рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Форма расчета 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, разделы 1 и 2 заполняются для каждой из ставок налога.

В разделе 2 расчета указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В приложении к письму приведены примеры заполнения расчета по форме 6-НДФЛ.

НДФЛ 15% с превышения 5 миллионов в год: что делать налоговому агенту

С 2021 года в РФ появился так называемый «НДФЛ для богатых» — доходы, которые превышают 5 млн руб. в год, облагаются налогом по повышенной ставке 15%. Только за январь новый налог уже принес в бюджет 1,8 млрд руб. Рассказываем, на что нужно обратить внимание налоговым агентам, которые выплачивают физическим лицам крупные суммы.

Когда применяется повышенная ставка НДФЛ

С 2021 года повышенная ставка НДФЛ применяется при следующих условиях:

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Какие доходы облагаются по ставке 15%

С доходов до 5 млн руб. нужно платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные, а также доходы от следующих операций:

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ) следующие их виды:

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не входят доходы:

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов.

И наконец, для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

Как рассчитывать НДФЛ с учётом повышенной ставки

Пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%.

Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Годовой доход работника составил 7 млн руб. Сумма превышения над порогом в 5 млн руб., после которого меняется ставка:

ПР = 7 — 5 = 2 млн руб.

НДФЛ за год будет равен:

НДФЛ = 650 тыс. руб. 2 млн руб. Х 15% = 950 тыс. руб.

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше. В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Как теперь применять вычеты по НДФЛ

В общем случае с 2021 года налоговые вычеты по НДФЛ можно применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить на:

Доходы участников инвестиционного товарищества можно уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения следующих видов доходов (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период. Лимит в 5 млн рублей будет применяться не в целом по всем доходам физлица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Один из учредителей компании одновременно занимает должность директора. За 2021 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2021 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Как платить НДФЛ по ставке 15% и отчитываться по нему

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности. Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

Вывод

С 2021 года большинство видов доходов резидентов и нерезидентов, превышающих 5 млн руб. в год, нужно облагать НДФЛ по ставке 15%. В частности, повышенная ставка относится к зарплате, премиям и другим видам вознаграждений сотрудников, а также к доходам от долевого участия в организациях.

Исключение — доходы от продажи имущества, подарки, страховые и пенсионные выплаты, а также отдельные виды доходов, которые облагаются НДФЛ по специальным ставкам.

В 2021-2022 годах налоговые агенты должны учитывать лимит для применения повышенной ставки отдельно по каждому виду доходов. Начиная с 2023 года для расчёта лимита нужно будет суммировать все доходы налогоплательщика, к которым при превышении 5 млн руб. в год относится ставка 15%.

НДФЛ по ставке 15% нужно перечислять отдельной платёжкой. Для него установлен свой КБК. В форме 6-НДФЛ налог по ставке 15% следует отражать на отдельных листах.

Кстати, отчётность по НДФЛ в интернет-бухгалтерии «Моё дело» формируется за считанные минуты. Отчёты создаются автоматически на основе введённых вами данных и отправляются в контролирующие органы прямо из личного кабинета. Электронную подпись клиентам мы выпускаем бесплатно.

Новая ставка НДФЛ и другие новшества: что ждет физлиц и налоговых агентов в 2021 году

Доходы свыше 5 млн руб., полученные в 2021 году и далее, будут облагаться НДФЛ по ставке «650 тыс. руб. + 15%». Это правило не относится к доходам от продажи недвижимости и к стоимости имущества, полученного в дар. Перечислять налог по повышенной ставке нужно двумя платежками. Облагаемые базы по разным видам доходов — считать отдельно. Эти и другие поправки по налогу на доходы физлиц утверждены Федеральным законом от 23.11.20 № 372-ФЗ.

Налоговая база

В действующей редакции статьи 210 НК РФ сказано: базу по НДФЛ нужно рассчитывать отдельно для каждой ставки. Плюс к этому следует обособленно определять базу по дивидендам.

В 2021 году и далее правила изменятся. Отдельные базы придется формировать для нескольких видов дохода (а не только для дивидендов).

Так, комментируемый закон добавил в статью 210 НК РФ новый пункт 2.1. Согласно ему, в отношении доходов, полученных резидентами РФ и облагаемых по ставке 13% (или 15%), нужно определять самостоятельные налоговые базы:

В 2021 году появится термин «основная налоговая база». Это доходы, которые значатся в указанном выше списке под номером 9 (то есть те, что не вошли в иные базы). Примеры — зарплата, премии, отпускные и больничные.

Как налоговому агенту рассчитать НДФЛ по доходам резидентов

Действовать надо следующим образом. Сложить доходы человека по всем вышеуказанным базам нарастающим итогом с начала года и применить вычеты. Далее выбрать ставку.

Если сумма всех баз составляет 5 млн руб. или менее — ставка равна 13%.

Если сумма всех баз составляет более 5 млн руб. — ставка комбинированная, состоящая из двух частей. Первая часть — 650 тыс. руб. Вторая часть — 15% от суммарного дохода по всем базам, превышающего 5 млн руб. (см. « С 2021 года будет увеличена ставка НДФЛ для крупных доходов »).

ВАЖНО

В отношении доходов, полученных в 2021 и 2022 годах, действует особое правило. В этот период алгоритм определения ставки нужно применять не к сумме всех баз, а к каждой базе в отдельности. Так сказано в пункте 3 статьи 2 комментируемого Закона № 372-ФЗ.

Как налоговому агенту перечислить НДФЛ

Начиная с уплаты налога за периоды 2021 года, действует измененный порядок. Все будет зависеть от суммы налога по каждому физлицу.

В случае, когда ни у одного работника компании (обособленного подразделения) или сотрудника ИП суммарная база не превысила с начала года 5 млн руб., налог следует перечислить одной платежкой.

Если же суммарная база хотя бы одного работника превысила с начала года 5 млн руб., налог следует перечислить двумя платежками. В первую включить НДФЛ, относящийся к базам 5 млн. и менее. Во вторую — НДФЛ, относящийся к базам свыше 5 млн.

СПРАВКА

Для налога «свыше 650 тыс. руб.» введен отдельный КБК — 182 1 01 02080 01 0000 110. Этот код, а также отдельные КБК для уплаты пеней и штрафов за несвоевременную уплату 15%-го налога утверждены приказом Минфина от 12.10.20 № 236н (см. «Установлен КБК для уплаты НДФЛ по ставке 15%»).

Для каких доходов сохраняется ставка 13%

Есть три вида доходов, для которых комбинированная ставка «650 тыс. руб. + 15%» не применяется независимо от суммы выплаты. К ним относятся:

Важная деталь: ставка НДФЛ в размере 13%, которая не зависит от величины указанного дохода, предусмотрена только для резидентов РФ. Об этом сказано в новом пункте 1.1 статьи 224 НК РФ.

Перенос вычета на другую налоговую базу

Введено новшество, касающееся вычетов по НДФЛ. Применить его можно в ситуации, когда основная налоговая база резидента была уменьшена на социальные и стандартные вычеты, а также на имущественные вычеты в виде расходов на приобретение или строительство жилья и процентов по ипотечным кредитам (см. « Работник обратился за получением вычета по НДФЛ к работодателю: что должен сделать бухгалтер » и « Детские» вычеты по НДФЛ: о чем нужно знать бухгалтеру »).

Если сумма указанных вычетов оказалась больше основной налоговой базы резидента, оставшаяся часть не пропадает. Ее можно использовать при уменьшении доходов: от продажи недвижимости; в виде стоимости полученного в дар имущества (кроме ценных бумаг); облагаемых выплат по договорам страхования и пенсионного обеспечения. Переносить вычеты на другую базу можно в рамках одного налогового периода. Учесть их в следующем году в общем случае не получится (новая редакция п. 6 ст. 210 НК РФ).

Новшества для нерезидентов

Как известно, налоговым резидентом РФ признается человек, который фактически находился в России не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ). При этом в 2020 году для получения статуса резидента достаточно было находиться в России не менее 90 календарных дней (Федеральный закон от 31.07.20 № 265-ФЗ; пока нет сведений о продлении действия этого правила на 2021 год). Физлица, которые не соответствуют указанному требованию о времени пребывания в РФ, считаются налоговыми нерезидентами.

Ставка 30%

Ставка НДФЛ для нерезидентов в общем случае не изменится и составит 30% (п. 3 ст. 224 НК РФ).

Но есть и нововведение. Начиная с 2021 года, надо определять отдельные налоговые базы в отношении следующих доходов нерезидентов (новый п. 2.2 ст. 210 НК РФ):

Перечислить НДФЛ следует одной платежкой по всем нерезидентам-сотрудникам организации (обособленного подразделения) или ИП.

Ставка 13% (или 15%)

К некоторым доходам нерезидентов сейчас применяется пониженная ставка 13%. Речь идет о зарплате иностранцев, работающих на основании патента, беженцев, высококвалифицированных специалистов и проч. (п. 3 ст. 224 НК РФ).

По доходам, полученным в 2021 году и далее, будет действовать правило.

Если сумма таких доходов нарастающим итогом с начала года составляет 5 млн руб. или менее — ставка равна 13%.

Если сумма нарастающим итогом с начала года составляет более 5 млн руб. — ставка складывается из двух частей. Первая часть — 650 тыс. руб. Вторая часть — 15% от суммы, превышающей 5 млн руб.

Порядок перечисления будет следующим.

В ситуации, когда ни у одного нерезидента-работника компании (обособленного подразделения) или ИП указанные доходы не превысили с начала года 5 млн руб., налог следует перечислить одной платежкой.

Если доходы хотя бы одного нерезидента-работника превысили с начала года 5 млн руб., налог следует перечислить двумя платежками. В первую включить НДФЛ, относящийся к базам 5 млн. и менее. Во вторую — НДФЛ, относящийся к базам свыше 5 млн.

Правила переходного периода

Если в первом квартале 2021 года налоговый агент допустит нарушения при уплате НДФЛ по новой ставке «650 тыс. руб. + 15%», инспекторы не станут его штрафовать и начислять пени. Но есть одно условие. Нужно самостоятельно перевести в бюджет недостающую сумму в срок до 1 июля 2021 года. Сделать это можно за счет собственных средств организации или ИП (п. 4 и 5 ст. 2 комментируемого Закона № 372-ФЗ).