Как оформить корректировку долга в 1С

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

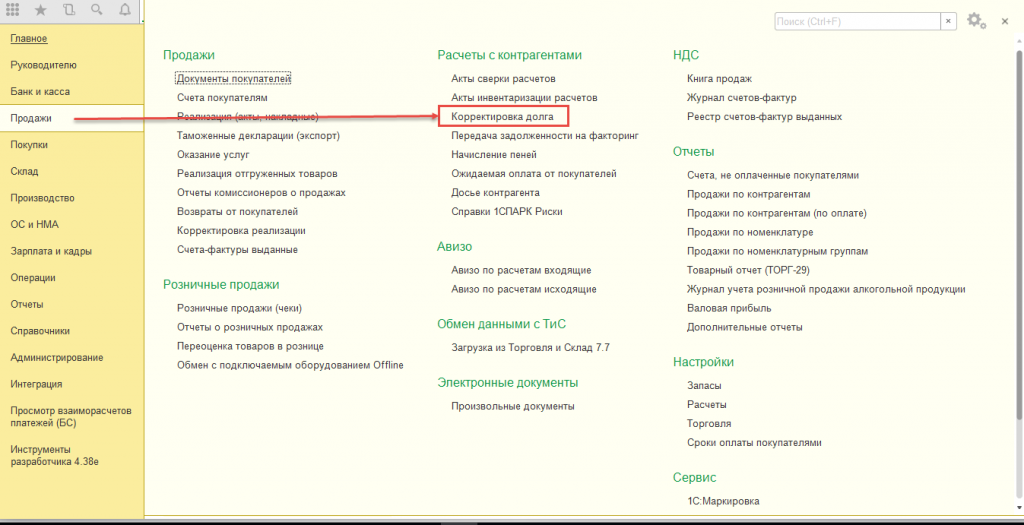

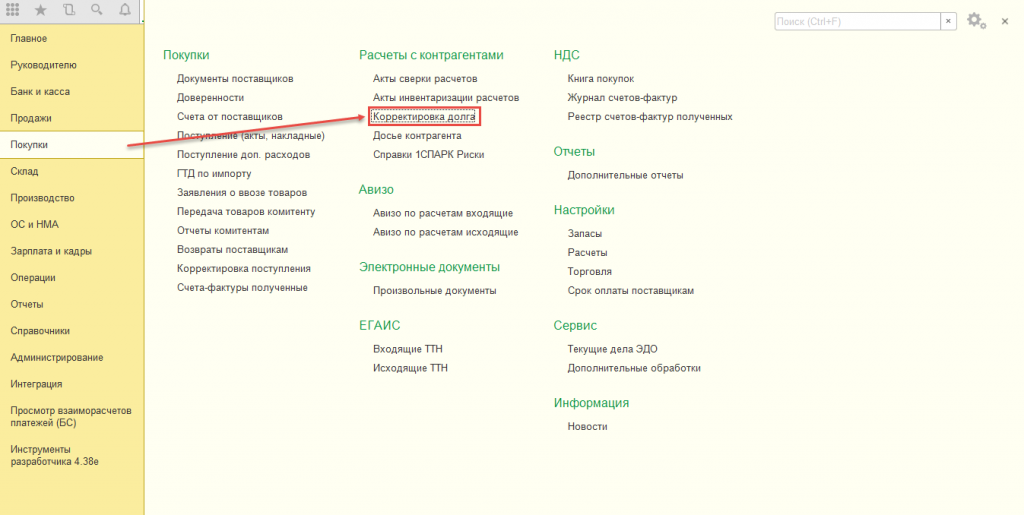

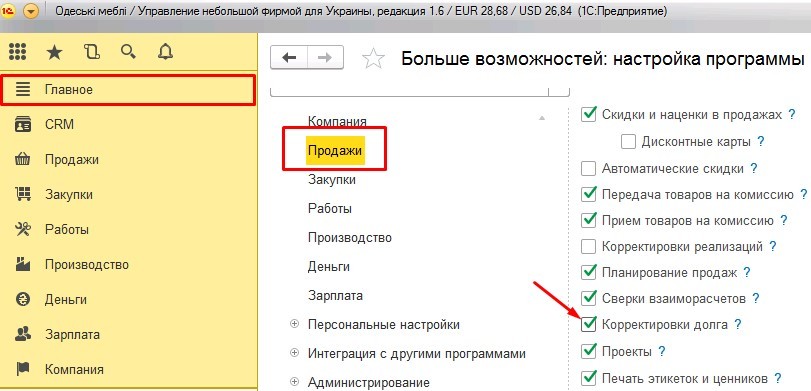

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

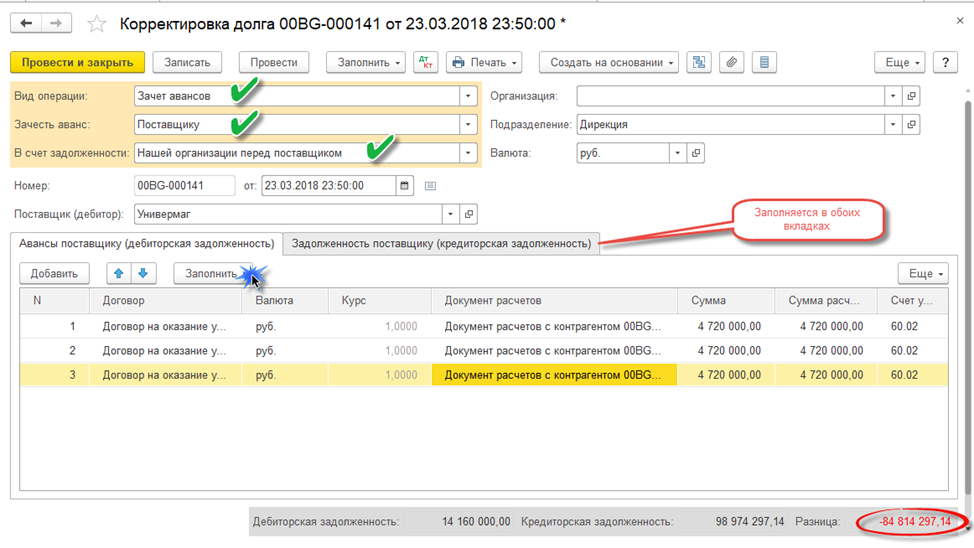

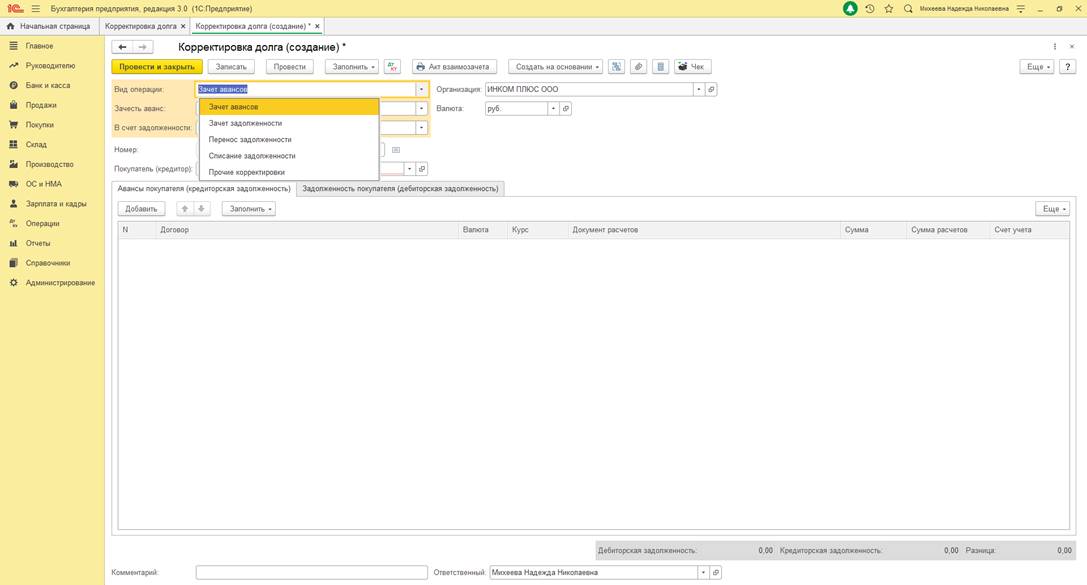

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

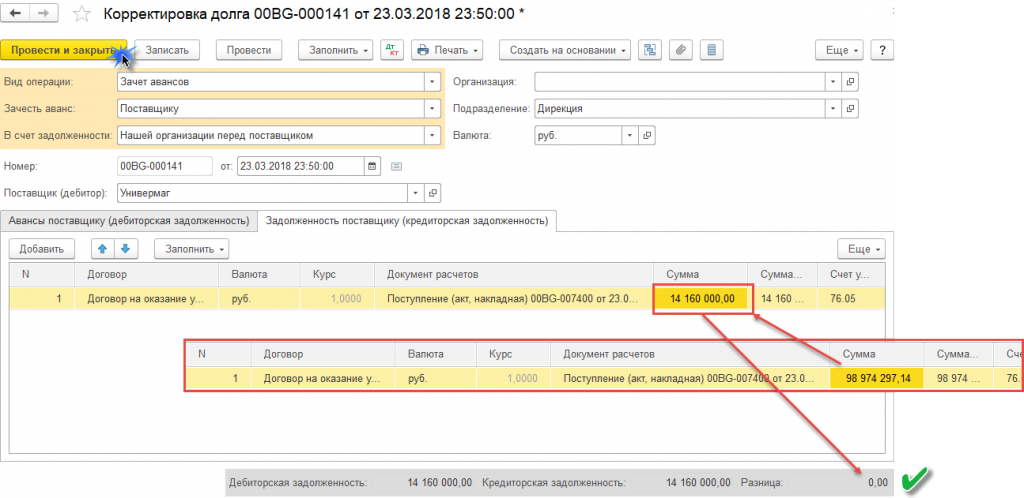

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Корректировка долга в 1С 8.3 Бухгалтерия: проведение взаимозачета

Любая организация может иметь задолженность перед другим предприятием. Это нередкая практика, которая легко решается, если за этим следить. Стоит отметить, что такой долг можно погашать не только деньгами. Оплатой по задолженности могут выступать какие-нибудь услуги, которые предоставляет организация. При помощи программы 1С 8.3 Бухгалтерия можно выполнять взаимозачет между организациями и договорами по задолженностям.

Проведение взаимозачета между организациями

Чтобы лучше разобраться в этом вопросе, следует привести простой пример. Одна компания «А» купила у другой фирмы «Б» офисные кресла на сумму в районе 10 тысяч рублей. Чтобы погасить часть долга по этой сумме, организация «А» предоставляет свои услуги по стрижке газона совершенно другой компании «В», но у двух фирм «Б» и «В» один владелец.

В рамках этого примера следует составить договор на третье лицо в программе 1С 8.3 Бухгалтерия. Значением реквизита «За счет задолженности» будет являться «Третьего лица перед нашей организацией». После этого следует указать сразу двух контрагентов, которые участвуют в данном договоре. Это будет поставщик и третье юридическое лицо.

Теперь необходимо заполнить поля в программе. Поле, которое является реквизитом для «Поставщик (кредитор)», необходимо заполнить названием фирмы-кредитора. Это организация, с которой выполняется взаимозачет. Тоже необходимо выполнить с реквизитом «Третье лицо (дебитор)».

Следующим шагом является заполнение в ручном или автоматическом режиме данных в специальной таблице. Появятся вкладки, которые будут отображать информацию по кредиторской и дебиторской задолженности. Автоматическое заполнение выполняется при помощи кнопки «Заполнить», где необходимо выбрать единственный пункт меню. Теперь каждая вкладка заполниться отдельно друг от друга. Стоит отметить, что они имеют одинаковые интерфейсы.

Взаимозачет между договорами имеет похожую процедуру. Единственным отличием является наличие сразу двух контрагентов, для которых необходимо заполнять требуемые поля. После всех выполненных манипуляций получится создать документ «Корректировка долга». С его помощью можно также выполнять списание безнадежных долгов, зачисление авансов, перенос задолженности и многое другое.

Проведение взаимозачета между договорами

Можно взять пример, который был представлен выше. Только в данный момент будут использоваться только две стороны. Одна компания приобрела вещей на определенную сумму и часть долга погасила при помощи собственных услуг.

В данной ситуации необходимо создать акт взаимозачета. Для этого следует найти в главном меню программы 1С 8.3 пункт «Продажи».

в зависимости от того, какая сторона имеет долг, где следует выбрать пункт «Корректировка долга».

Если до этого выполнялись различные манипуляции по корректировке документов, то откроется последний созданный файл. Необходимо создать новый документ. Важно выбрать правильный тип операции. В нашем случае выполняется взаимозачет с одной только организацией. Использоваться будут разные договора для поставки и оказания услуг. Для этого следует выбрать «Зачет задолженности».

Теперь следует выполнить следующие шаги:

Первая вкладка будет отвечать за тот товар, который был приобретен в магазине. Также там будет предоставлена общая сумма задолженности. Во второй вкладке будет предоставлена информация об предоставленных услугах в качестве погашения долга. Обе суммы будут отличаться и программа это посчитает. Внизу окна будет отображаться разница. Теперь можно выполнять необходимые корректировки для выполнения дальнейшей проводки по взаимозачету.

Перенос задолженности на другой договор

Взаимозачет может осуществляться в рублях. Чтобы все выполнялось корректно, можно выполнять данную операцию не только в российской валюте, но и в условных единицах. Для этого достаточно установить флажок напротив «Расчеты в условных единицах». Тоже касается и иностранной валюты.

Перенос задолженности с одного договора на другой выполняется после выполнения корректировки документа. Корректировка долга может выполняться при помощи:

Взаимозачет может выполняться следующим образом:

Предварительная корректировка с помощью 1С 8.3: Бухгалтерия необходима в некоторых случаях:

Теперь следует перейти непосредственно к переносу задолженности на другой договор. К нему прибегают в том случае, когда необходимо перенести долг с одного контрагента на другой. Для этого следует перейти в главное меню и выбрать пункт «Продажи», где следует установить галочку напротив «Корректировка долга». Далее необходимо придерживаться следующей инструкции:

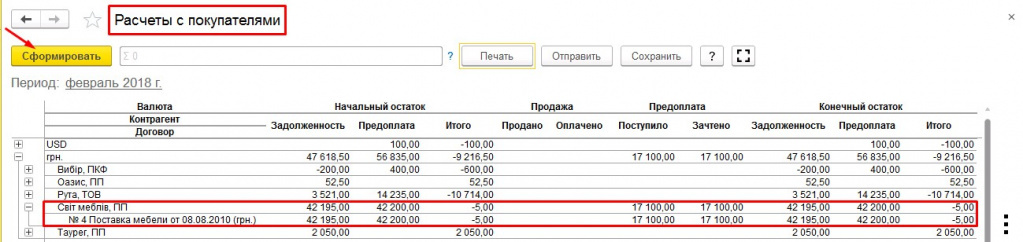

Проверить результат корректировки можно, сделав акт сверки.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Переуступка долга: бухгалтерские проводки

Согласно соглашению о переводе долга первоначальный должник передает задолженность новому должнику при согласии кредитора. Какие проводки необходимо сделать в бухгалтерском и налоговом учете каждой организации?

По данному вопросу мы придерживаемся следующей позиции:

В рамках перевода долга, предполагающего возврат первоначальным должником (организацией) денежных средств, уплаченных кредитору (поставщику) новым должником (организацией), как первоначальный, так и новый должники не получают экономической выгоды, подлежащей включению в состав доходов при определении налоговой базы по налогу на прибыль организаций.

В бухгалтерском учете рассматриваемые операции отражаются с использованием счетов 62 (60) и 76.

Обоснование позиции:

Гражданско-правовые аспекты

Взаимоотношения сторон при переводе долга (вне зависимости от характера и вида долга) регламентированы параграфом вторым главы 24 «Перемена лиц в обязательстве» ГК РФ. Под переводом долга понимается переход обязанностей по договору от должника к другому лицу, осуществленный с согласия кредитора и в надлежащей форме, в результате которого место прежнего должника в обязательстве занимает новый, при сохранении содержания самого обязательства (ст. 391 ГК РФ).

Как подчеркивает судебная практика, целью перевода долга является освобождение первоначального должника от обязательства с одновременным его возложением на нового должника при сохранении прав кредитора. При этом обязательство должно быть перенесено во всей своей юридической целостности, с сохранением обеспечений и возражений, которые могут быть связаны с долгом (постановление ФАС Поволжского округа от 10.04.2013 N Ф06-1823/13). Это означает, что, хотя при переводе долга место прежнего должника занимает новое лицо, содержание обязательства не меняется и новый должник обязан исполнить перешедшее к нему обязательство.

По смыслу п.п. 1, 2 ст. 391 ГК РФ личность должника имеет большое значение для кредитора, который, заключая договор, учитывает его имущественное положение, обязательность и другие качества, в связи с чем правомерность перевода долга связана с необходимостью получения согласия кредитора. Согласие кредитора должно быть оформлено письменно, подписано его уполномоченным лицом и с очевидностью выражать согласие на перевод долга (постановления ФАС Уральского округа от 09.08.2011 N Ф09-9992/10 и от 29.08.2007 N Ф09-7906/06-С4).

В общем случае после получения согласия кредитора и заключения соглашения о переводе долга новому должнику передаются договор, приложения к договору и копии документов, свидетельствующих о возникновении обязательства (накладные, акты приема-передачи, счета-фактуры, платежные документы и т.д.).

Пунктом 3 ст. 423 ГК РФ установлено, что договор предполагается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное.

В силу возмездности договора в случаях отсутствия в нем условия о цене переведенного долга должник обязан возместить новому должнику стоимость переведенного им долга (смотрите, например, постановление ФАС Волго-Вятского округа от 23.07.2012 N Ф01-2700/12).

С момента перевода долга выбывшее из обязательства лицо не несет ответственности за неисполнение обязательств по договору новым должником, которому с этого момента и должны предъявляться вытекающие из договора требования (смотрите, например, постановления АС Дальневосточного округа от 05.10.2015 N Ф03-4113/15 по делу N А51-4547/2015, Восьмого арбитражного апелляционного суда от 19.03.2014 N 08АП-157/14, ФАС Московского округа от 09.11.2007 N КГ-А40/11472-07, АС Республики Коми от 22.09.2005 N А29-206/05-1э).

Налог на прибыль

Объектом налогообложения и налоговой базой по налогу на прибыль для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков, признается прибыль (ее денежное выражение), которая представляет собой разницу между полученными ими доходами и величиной произведенных ими расходов, которые определяются в соответствии с главой 25 НК РФ (п. 1 ст. 247, п. 1 ст. 274 НК РФ).

К доходам, учитываемым при формировании налоговой базы по налогу на прибыль, относятся доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые в порядке, установленном ст. 249 НК РФ, и внереализационные доходы, определяемые в порядке, установленном ст. 250 НК РФ (п. 1 ст. 248 НК РФ).

Доходом для целей налогообложения прибыли на основании п. 1 ст. 41 НК РФ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 25 НК РФ.

В рамках перевода долга, предполагающего возврат первоначальным должником (организацией) денежных средств, уплаченных кредитору (поставщику) новым должником, первоначальный должник не получает экономической выгоды, подлежащей включению в состав доходов при определении налоговой базы по налогу на прибыль организаций (смотрите также письмо Минфина России от 05.06.2015 N 03-03-06/2/32633). Соответственно, не возникает дохода и у нового должника, за исключением тех случаев, когда перевод долга предусматривает дополнительную оплату.

Отношения, возникающие в рамках перевода долга, не являются отношениями по договору займа. Вместе с тем заметим, что материальная выгода, полученная организацией от пользования беспроцентным займом, не увеличивает налоговую базу по налогу на прибыль (смотрите, например, письма Минфина России от 09.02.2015 N 03-03-06/1/5149, от 11.05.2012 N 03-03-06/1/239, постановление Президиума ВАС РФ от 03.08.2004 N 3009/04).

Бухгалтерский учет

В рассматриваемом случае при подписании соглашения о переводе долга (перемене лиц в обязательстве) фактически передается только задолженность перед контрагентом по договору поставки (выполненных работ). При этом ни доходов, ни расходов по данному договору в бухгалтерском учете нового должника не признается.

Согласно Инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, учет расчетов по договору о перемене лиц в обязательстве ведется с использованием счета 76 «Расчеты с разными дебиторами и кредиторами», к которому может быть открыт отдельный субсчет «Расчеты по договору о перемене лиц в обязательстве».

Для отражения переданной по договору кредиторской задолженности перед заказчиком (поставщиком) предназначен счет 62 «Расчеты с покупателями и заказчиками» (счет 60 «Расчеты с поставщиками и подрядчиками»).

Рассматриваемые операции могут быть отражены у нового должника следующими бухгалтерскими проводками:

Дебет 76, субсчет «Расчеты по договору о перемене лиц в обязательстве» Кредит 62 (60)

— отражена «полученная» кредиторская задолженность перед контрагентом при подписании соглашения о переводе долга;

Дебет 62 (60) Кредит 51

— погашение задолженности контрагенту:

Дебет 76, субсчет «Расчеты по договору о перемене лиц в обязательстве» Кредит 51

— поступление долга от первоначального должника.

У первоначального должника проводки будут следующие:

Дебет 62 (60) Кредит 76, субсчет «Расчеты по договору о перемене лиц в обязательстве»

— отражена «переданная» кредиторская задолженность перед контрагентом;

Дебет 51 Кредит 76, субсчет «Расчеты по договору о перемене лиц в обязательстве»

— перечисление «переданного» долга новому должнику.

Полагаем, что в учете нового должника вместо счетов 62 (60) могут быть использованы и соответствующие субсчета счета 76.

Рекомендуем ознакомиться с материалами:

— Энциклопедия решений. Перемена лиц в обязательстве;

— Энциклопедия решений. Перевод долга.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как оформить корректировку долга в «1С»

Автор: Марина Ерейская, бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2020 г.

Для того чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга». Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Как правильно сделать корректировку взаиморасчетов в 1С

Мы пришлем вам статью на почту:

![]()

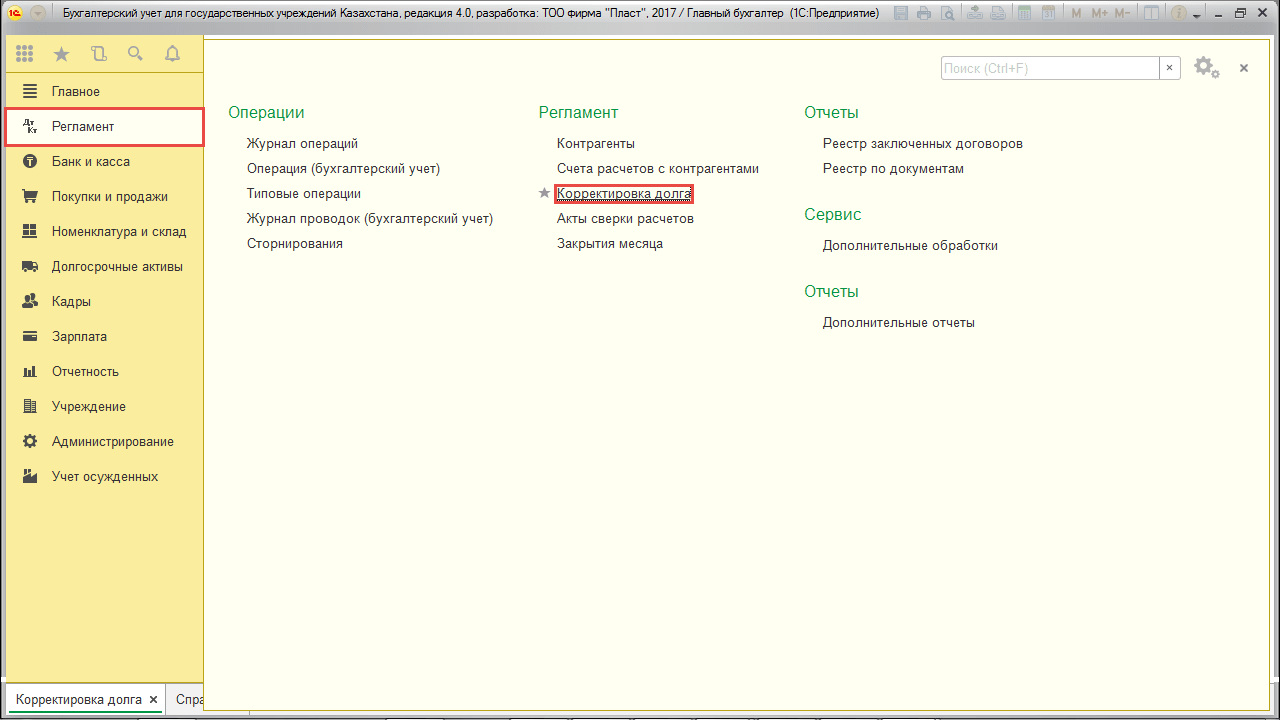

Документ «Корректировка долга» находится в панели разделов «Регламент»..

Корректировка долга может проводиться по различным причинам. Данный документ позволяет откорректировать взаиморасчеты следующими видами операций:

Кроме этого, документом можно оформить ввод начальных остатков по взаиморасчетам с контрагентами.

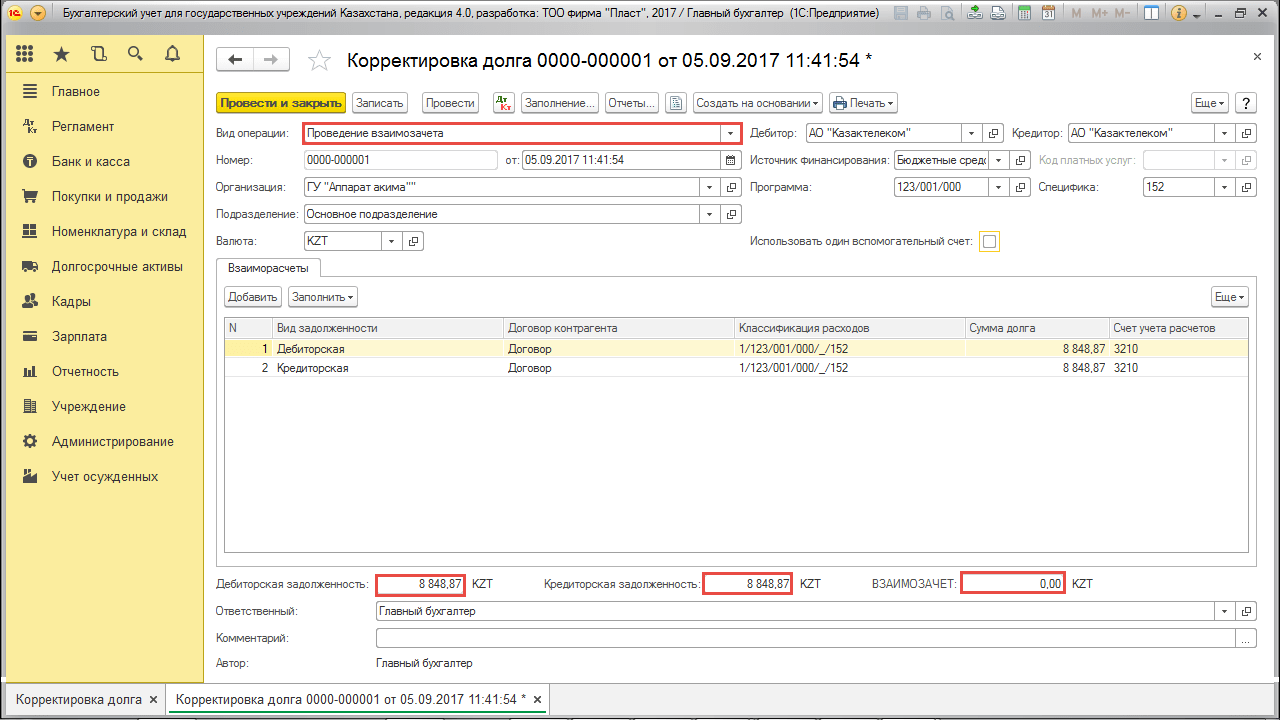

Взаимозачет

На практике встречаются не только простые двухсторонние взаимозачеты, когда взаимозачет производится между предприятием и одним контрагентом, но и сложные многосторонние взаимозачеты, когда взаимозачет производится между предприятием и двумя контрагентами. Как простой, так и сложный взаимозачет оформляется с помощью документа «Корректировка долга» с установленным видом операции «Проведение взаимозачета».

С помощью данного документа можно также производить перенос задолженности с одного договора взаиморасчетов на другой по одному и тому же контрагенту. Например, контрагент имеет задолженность перед учреждением по договору №1 на сумму 1000 тенге и по договору №2 на сумму 2000 тенге. По первому договору контрагент оплатил 500 тенге, а оставшуюся часть задолженности необходимо перенести на договор №2. Для оформления такой операции необходимо указать в качестве кредитора и дебитора одного и того же контрагента и в табличной части указать основания взаиморасчетов и сумму закрытия.

Взаимозачет может проводиться в тенге или в иностранной валюте. Если взаимозачет производится в тенге, то для зачета могут использоваться задолженности по договорам в тенге. Если взаимозачет производится в иностранной валюте, то для зачета могут использоваться задолженности по договорам в указанной валюте.

При проведении документа проводки формируются без использования вспомогательных счетов с возможным дроблением сумм, указанных в табличной части документа

Под табличной частью документа показывается справочная информация об итоговых суммах дебиторской и кредиторской задолженности, отраженной в табличной части документа. Для проведения зачета взаимных требований необходимо, чтобы эти суммы были равны, в этом случае в правом нижнем углу документа появляется надпись «ВЗАИМОЗАЧЕТ».

Документ может быть заполнен как вручную, так и автоматически с помощью кнопки «Заполнить». При автоматическом заполнении табличная часть документа будет заполнена всеми договорами, по которым имеется задолженность.

При этом необходимо заметить, что в шапке документа «Корректировка долга» присутствуют такие реквизиты, как источник финансирования, программа, код платных услуг и специфика, совокупность которых образует классификацию расходов. Уже упоминалось, что учет расчетов с контрагентами ведется в разрезе бюджетной классификации. Заполнение документа также производится в разрезе бюджетной классификации. Соответственно, проведение взаимозачета между контрагентами, имеющими задолженность по разным статьям классификации расходов невозможно.

Списание задолженности

Для списания задолженности в документе «Корректировка долга» устанавливается вид операции «Списание задолженности».

Документом может быть одновременно списана как кредиторская, так и дебиторская задолженность. Для разделения вида задолженности в документе используются соответствующие закладки.

Задолженность списывается на те счета, которые указаны на закладке «Счета учета».