Применение документа «Корректировка долга» в 1С: Бухгалтерии предприятия 8

В этой статье я хочу рассказать про документ «Корректировка долга» и работу с ним в программе 1С: Бухгалтерия предприятия 8. Прежде всего, рассмотрим ситуации, в которых целесообразно его применять, а также поговорим о том, как правильно это сделать. Я надеюсь, что статья поможет вам разобраться в нюансах корректировки взаиморасчетов с контрагентами в 1С и снизит количество ручных операций в ваших базах.

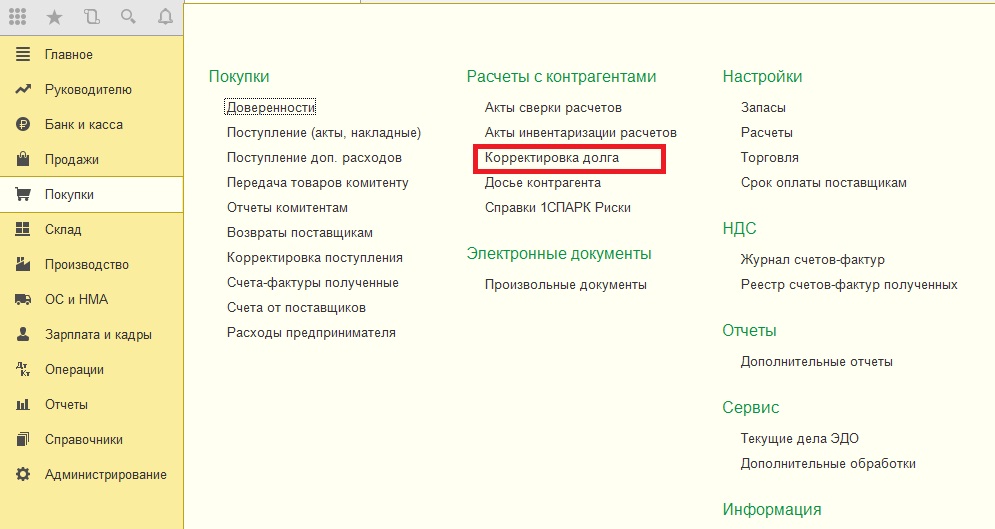

Документ находится во вкладках Продажи/Покупки — Расчеты с контрагентами — Корректировка долга.

Когда период закрыт, или нет возможности изменить договор и перепровести документы, то необходимо воспользоваться документом «Корректировка долга».

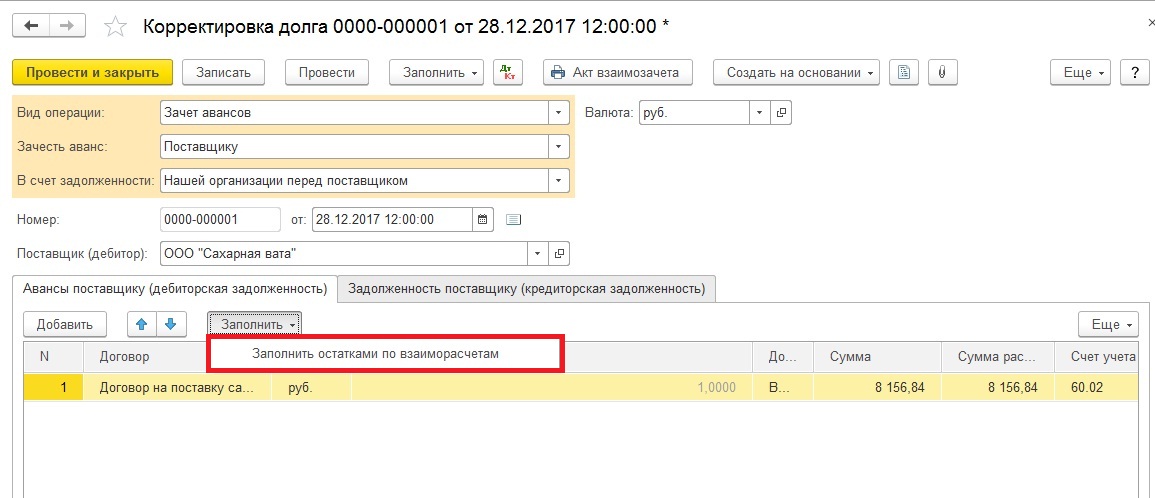

Вид операции выбираем «Зачет авансов», зачесть аванс – «Поставщику», в счет задолженности – «Нашей организации перед поставщиком». Если путаница с договорами произошла на 62 счете, то, соответственно, выбираем зачесть аванс – «Покупателя», в счет задолженности – «Покупателя перед нашей организацией»

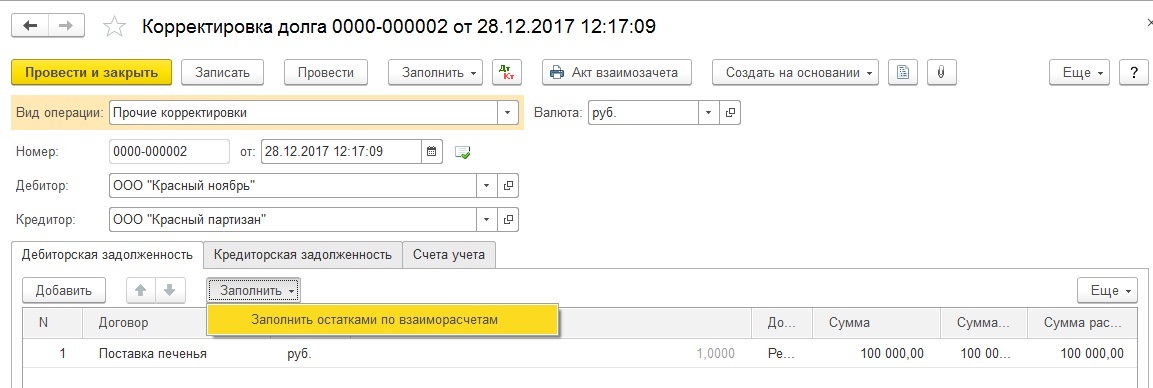

Далее переходим к заполнению табличной части. Можно воспользоваться кнопкой «Заполнить остатками по взаиморасчетам» на обеих закладках (авансы поставщику/задолженность поставщику) или кнопкой «Заполнить», расположенной на верхней панели документа. После автоматического заполнения нужно проверить суммы и счета учета. Если необходимо зачесть часть суммы, корректируем информацию на соответствующих вкладках вручную. После проведения получим проводки вида:

2) Реализации одному контрагенту, а оплата от другого

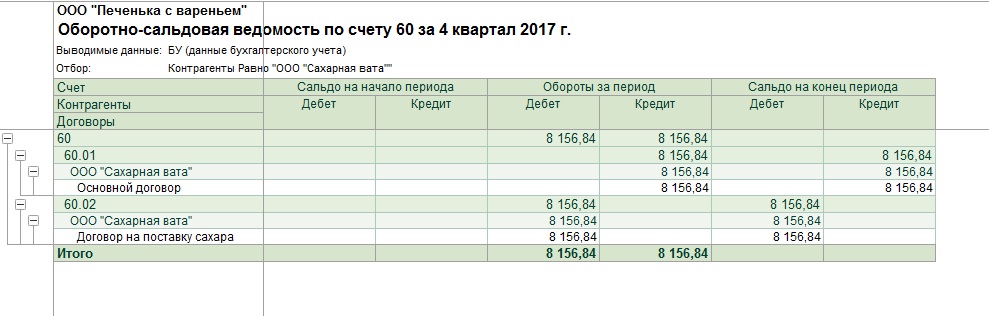

Некоторые компании дробят бизнес для осуществления хозяйственной деятельности. Кому-то удобно, чтобы у каждого учредителя было свое ООО или ИП, кто-то так разделяет опт/розницу, виды оказываемых услуг. Поэтому нередко бывают ситуации, когда отгрузка произошла на одного контрагента, а оплата пришла от другого, например, был заблокирован счет, не было достаточной суммы денег и т. д. Тогда в ОСВ по 62 счету можно видеть следующее:

В этом случае также стоит воспользоваться документом «Корректировка долга». Вид операции «Прочие корректировки».

Дебитор — наш должник, контрагент, которому отгружали товар или оказывали услуги.

Кредитор — контрагент, осуществивший оплату.

Для заполнения табличной части воспользуемся кнопкой «Заполнить», при необходимости подкорректируем суммы (если сумма по одному виду задолженности меньше, чем по другому, например, была частичная оплата, то указываем на каждой вкладке меньшее значение).

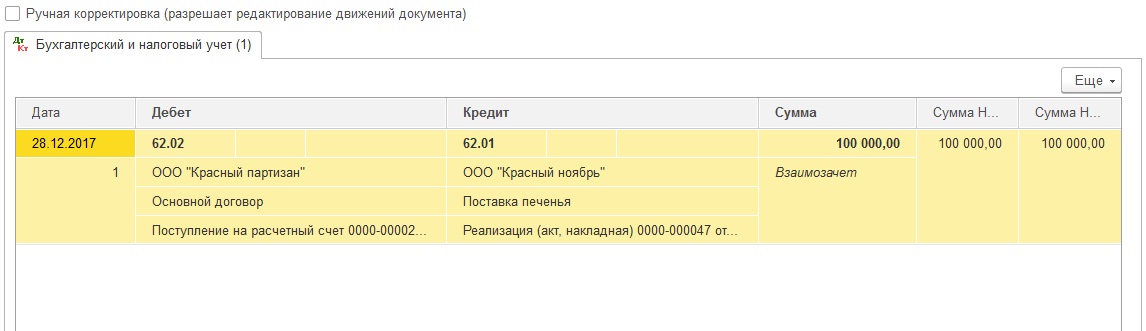

После проведения получим следующие движения по счетам:

Иногда бывает очень сложно выбрать верный вид операции в документе «Корректировка долга», но, пожалуйста, запомните, что если нужен взаимозачет между двумя контрагентами, например,

— оплата за реализацию одному прошла в счет поступления товаров от другого,

— мы оплатили одному контрагенту, а поступление товаров и услуг произошло от другого,

то в таких ситуациях выбираем вид операции «Прочие корректировки» и внимательно указываем дебитора и кредитора.

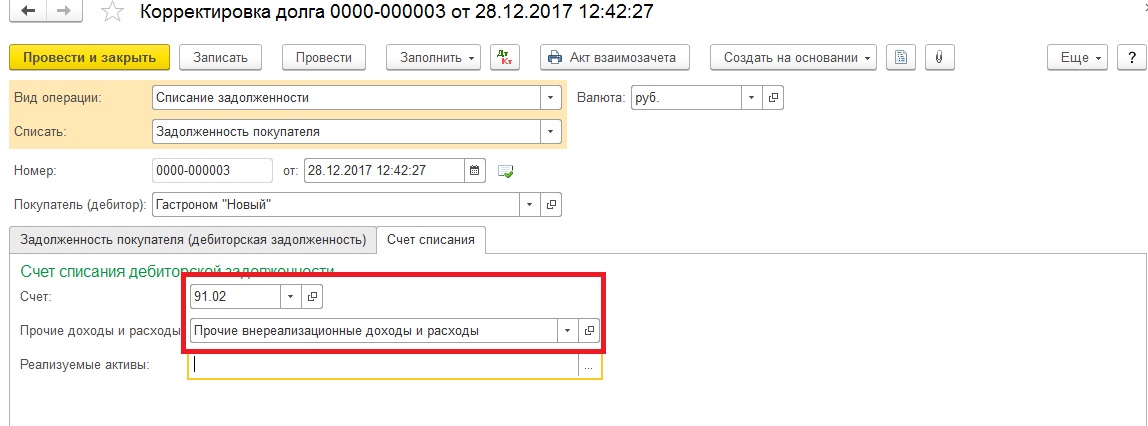

3) Списание задолженности

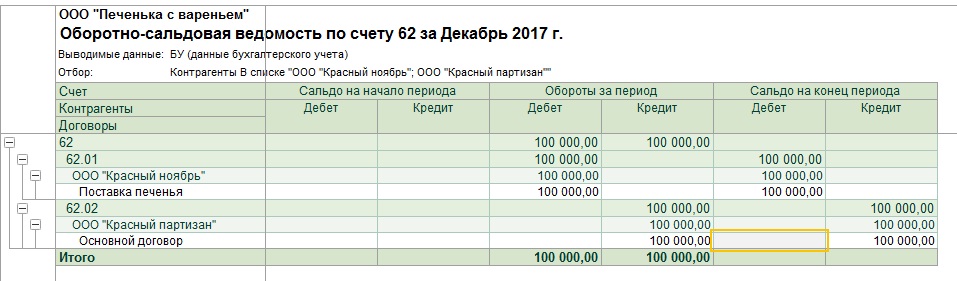

Перед закрытием года большинство бухгалтеров анализирует счета расчетов с контрагентами и периодически замечают просроченную задолженность. Для списания безнадежных долгов также воспользуемся документом «Корректировка долга». Например, обнаружена просроченная задолженность покупателя на счете 62.01.

Создаем документ с видом операции «Списание задолженности», списать – «Задолженность покупателя», на вкладке задолженность покупателя воспользуемся кнопкой «Заполнить остатками взаиморасчетов», а на вкладке «Счет списания» укажем 91.02 и выберем субконто.

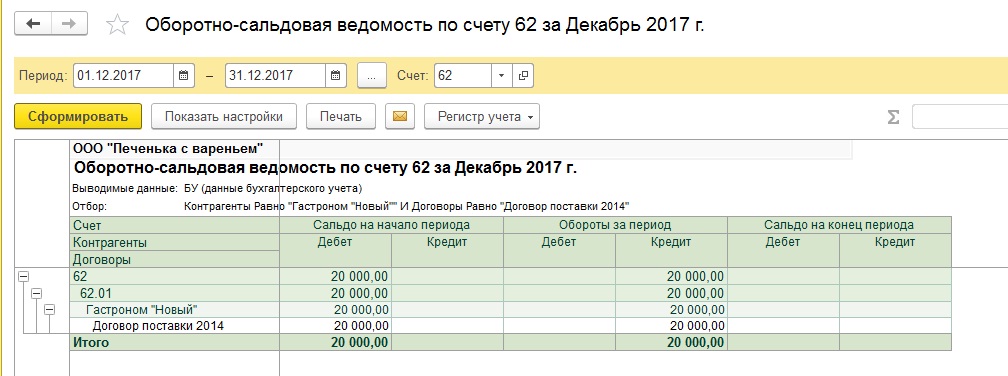

После проведения документа остатки по 62-му счету будут закрыты:

Вид операции «Списание задолженности» также можно использовать для списания авансов покупателя, задолженности и авансов поставщику.

В данной статье мы рассмотрели только некоторые случаи применения документа «Корректировка долга», на все возникшие вопросы с удовольствием ответим в комментариях.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Как оформить корректировку долга в 1С

Чтобы минимизировать риски и сократить задолженности, предприятия должны делать сверки взаиморасчетов и добиваться уменьшения задолженностей. Умение правильно оформить корректировку долга несомненно поможет бухгалтеру улучшить финансовое положение организации.

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Корректировки чаще всего формируются на основании таких документов, как акт-сверки, информационное письмо от контрагента или же по дополнительному соглашению или договору. Если данные поставщика и покупателя не совпадают, к примеру, была учтена неверная информация, сделаны ошибки в документах или же внесены изменения несогласованные с другой стороной договора, необходимо сделать взаимозачет.

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Если у покупателя есть долг перед организацией или же у третьего лица перед вашей организацией, то вам поможет операция «Зачет аванса». Также она может быть использована с авансами, выданными контрагенту.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Зачет задолженности

Следующий вариант – это зачет задолженности, который необходим для взаимозачета долговых обязательств: покупателя перед вашим предприятием или же вашего предприятия перед поставщиком. Взаимозачет можно провести по расчетам с вашей организацией в счет авансов, выданных третьим лицом вашему предприятию или же вашей организацией – третьему лицу. Все остальное заполняется так же, как и в первом варианте.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Важно обратить внимание на то, что после кнопки «Заполнить» табличная часть включит в себя все долговые обязательства, даже те, которые еще могут быть оплачены, поэтому их следует удалить из списка, оставив только те, что подлежат списанию. На вкладке «Счет списания» необходимо указать счет, на который спишется кредиторская или дебиторская задолженность.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Как перенести задолженность с 60 счета на 76

Рассмотрев вопрос, мы пришли к следующему выводу:

Построение аналитического учета по счету 62 «Расчеты с покупателями и заказчиками» должно обеспечивать возможность получения необходимых данных по покупателям и заказчикам, не оплатившим в срок расчетные документы.

Организация переносит со счета 62 «Расчеты с покупателями и заказчиками» на счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» неоплаченную в срок задолженность только после признания должником (покупателем) претензии либо на дату вынесения судебного решения в сумме, указанной в претензии (решении суда). Полагаем перенос в ином случае некорректным.

Разъяснений компетентных органов по рассматриваемому вопросу нами не обнаружено. Изложенная позиция является нашим экспертным мнением.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————

*(1) Вместе с тем оба счета (62 и 76) формируют значение показателей Раздела II «Оборотные активы» Бухгалтерского баланса «Дебиторская задолженность» (код строки 1230).

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

76 счет бухгалтерского учета

Для учета операций с контрагентами используют счета из раздела 6 Плана счетов. Например, счет 60 — для учета расчетов с поставщиками, 62 — для учета расчетов с заказчиками, 66 и 67 — для учета расчетов с кредиторами, 68 — для учета расчетов по налогу на прибыль с ФНС и так далее. Но некоторые ситуации нельзя отнести ни на один из этих счетов, для таких расчетов используют счет 76.

Примеры операций на счете 76

На 76 счете хранится информация об операциях с дебиторами и кредиторами, которую нельзя разнести по счетам 60-75. Сюда попадают следующие расчеты:

Все расчеты на 76 счете обычно носят несистематический характер. Такие операции организации осуществляют гораздо реже, чем проводят расчеты с покупателями, поставщиками, банками и налоговой.

Характеристика счета 76

Счет 76 — активно-пассивный. Остаток по счету может быть и дебетовый, и кредитовый. По дебету отражают как рост дебиторской задолженности, так и погашение кредиторской. По кредиту фиксируют либо рост кредиторки, либо погашение дебиторки.

Остаток по дебету отражают в бухбалансе по строке 1230. А по кредиту — в строке 1520.

Субсчета к счету 76

В инструкции к Плану счетов перечислено четыре субсчета, которые организация может открыть к этому счету:

Это не закрытый перечень, организация вправе открывать дополнительные субсчета. Главное — зафиксировать их использование в рабочем плане счетов. Например, плательщики НДС открывают следующие субсчета:

Еще можно выделить отдельный субсчет для учета лизинговых операций, полученных банковских гарантий, выданных обеспечений и так далее.

Аналитика по счету 76

На счете 76 фиксируют много разнообразных операций, поэтому аналитика зависит от субсчета. Например:

Основные проводки по счету 76

Из-за своей универсальности счет 76 корреспондирует почти со всеми счетам бухгалтерского учета по дебету и по кредиту. В таблице мы собрали основные проводки, с которыми сталкивается большинство организаций.

| Дебет | Кредит | Описание |

|---|---|---|

| 20 / 23 / 25 | 76 | Расходы на страхование отнесены на производство. |

| 50 / 51 / 52 | 76 | Получено страховое возмещение. Поставщик выплатил предъявленную по претензии пеню или штраф. Поступили причитающиеся дивиденды. |

| 68.02 | 76.ВА | Принят к вычету НДС по авансу поставщику. |

| 70 | 76 | Депонирована зарплата. |

| 76 | 10 / 41 | Списаны материалы из-за страхового случая. Выявлена недостача материалов от поставщика, выявленная после приемки. |

| 76 | 28 | Поставщик признал штраф за возникший по его вине брак в производстве. |

| 76 | 50 | Выдана из кассы депонированная заработная плата. |

| 76 | 50 / 51 / 52 | Погашена предъявленная к уплате сумма. |

| 76 | 60 | Поставщику начислена сумма пени или штрафа по претензии за нарушение условий договора. |

| 76.АВ | 68.02 | Начислен НДС с аванса от покупателя. |

| 76 | 73 | Начислена сумма страхового возмещения, подлежащая выплате сотруднику. |

| 76 | 91 | Сумма неустойки по претензии к поставщику отнесена в состав прочих доходов. Начислено страховое возмещение. Получен доход в виде дивидендов от другой организации. |

Для учета расчетов с прочими дебиторами и кредиторами рекомендуем вам облачный сервис Контур.Бухгалтерия. Начисляйте пени, учитывайте расчеты по страхованию и лизингу, депонируйте заработную плату. Всем новичкам дарим пробный период на 14 дней.

Дт 60 и Кт 60, 50, 51, 76, 62 в бухучете (нюансы)

Как используется бухгалтерский счет 60?

В соответствии с приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — план счетов) сч. 60 «Расчеты с поставщиками и подрядчиками» применяется для бухгалтерской записи операций по следующим хозяйственным взаимоотношениям с поставщиками:

При этом для детализации и корректности отражения информации по операциям используются субсчета к счету 60. Важным моментом при открытии субсчетов является необходимость их закрепления в рабочем плане счетов компании, который утверждается учетной политикой.

О рекомендациях по составлению рабочего плана счетов см. материал «Рабочий план счетов бухгалтерского учета — образец 2021».

Рассмотрим примеры возможных субсчетов к счету 60:

Допускается открытие и прочих субсчетов, регламентированных рабочим планом счетов компании.

В корреспонденции с какими счетами применимы дебет 60 и кредит 60?

В соответствии с планом счетов сч. 60 активно-пассивный, поэтому и его дебет, и его кредит могут использоваться для бухгалтерских записей. Дебет данного счета часто используется в корреспонденции со счетами: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Спецсчета в банках», 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» и проч. (согласно инструкции к плану счетов).

Кредит сч. 60 зачастую находится в паре с такими счетами: 08 «Вложение во внеоборотные активы», 10 «Материалы», 15 «Заготовление и приобретение матценностей», 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 41 «Товары» и проч.

Кроме того, для счета 60 также возможна проводка Дт 60 Кт 60, применение которой обусловлено отражением операций с использованием разных субсчетов, открываемых к счету 60.

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). Договором была предусмотрена 100% предоплата. 4 апреля «Цветок» перечислил 150 000 руб. в адрес «Тюльпана», а 25 апреля продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

В какой ситуации применима проводка Дебет 60 Кредит 62?

Проводка Дебет 60 Кредит 62 отражает погашение взаимных требований перед контрагентами — поставщиком и покупателем.

ООО «Маг» подписало контракт на покупку товаров у ООО «Оптовик» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). 14 марта «Маг» оплатил стоимость товара (150 000 руб.) и 17 марта принял на учет товар на указанную сумму. 30 марта «Маг» осуществил возврат товара в полном объеме по причине отсутствия на него спроса.

ООО «Маг» сделало следующие бухгалтерские записи:

Дт 60 Кт 51 — отражена предоплата за товар 150 000 руб.

Дт 41 Кт 60 — учтена стоимость товара 125 000 руб.

Дт 19 Кт 60 — отражен входной НДС 25 000 руб.

Дт 68 Кт 19 — НДС принят к вычету в сумме 25 000 руб.

Дт 62 Кт 90 — возврат товара 150 000 руб.

Дт 90 Кт 68 — начислен НДС 25 000 руб.

Дт 90 Кт 41 — списана себестоимость товара 125 000 руб.

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 150 000 руб.

Дт 51 Кт 62 — осуществлен возврат аванса 150 000 руб.

На практике также возможна ситуация зачета взаимных требований, если стороны не осуществляли денежных расчетов. В этом случае в нашем примере вместо проводок Дт 60 Кт 51 и Дт 51 Кт 62 появится следующая запись:

Дт 60 Кт 62 — проведен взаимозачет обязательств на сумму 150 000 руб.

ВАЖНО! Налоговики рассматривают возврат качественного товара как обратную реализацию (письмо Минфина от 18.02.2013 № 03-03-06/1/4213).

Когда можно произвести взаимозачет и как правильно его оформить, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Пример на проводку Дт 60 Кт 76

Разберем еще одну ситуацию.

Возьмем условия из примера 2, но условимся, что товар от поставщика был получен не в полном объеме. При приемке товара ООО «Маг» выявило недостачу в сумме 24 000 руб. (в т. ч. НДС 4 000 руб.) и выставило поставщику претензию.

Дт 60 Кт 76 — выставлена претензия по недостаче товара 24 000 руб.

Дт 41 Кт 60 — отражена стоимость принятого товара 101 000 руб.

Дт 19 Кт 60 — отражен входной НДС 16 833,33 руб.

Дт 51 Кт 76 — получен от поставщика возврат оплаты за недопоставленный товар на сумму 24 000 руб.

О порядке формирования ведомости по счету 60 см. статью «Особенности оборотно-сальдовой ведомости по счету 60».

Итоги

Счет 60 присутствует практически в каждой проводке хозяйствующего субъекта, формируя операции по приобретенным товарам, работам или услугам. Проводка Дт 60 Кт 60 позволяет отразить довольно часто встречающуюся на практике хозяйственную операцию — погашение задолженности за товар с помощью перечисленного поставщику аванса.