Как платить ндфл после 5000000

Рассмотрев вопрос, мы пришли к следующему выводу:

В 2021 и 2022 годах при исчислении НДФЛ прогрессивные налоговые ставки используются применительно к каждой налоговой базе отдельно. В анализируемой ситуации имеют место две налоговые базы: дивиденды (доходы от долевого участия) и основная налоговая база (заработная плата).

С 2023 года налоговые агенты должны будут рассчитывать НДФЛ по прогрессивной шкале с совокупности налоговых баз.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член ААС Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

НДФЛ с доходов физлиц, превышающих 5 млн рублей: разъяснено, как исчислить сумму налога и заполнить расчет (форма 6-НДФЛ)

ФНС напоминает, что с 1 января 2021 года налоговая ставка по НДФЛ устанавливается в следующих размерах:

650 тыс. руб. плюс 15% с суммы превышения 5 млн рублей.

Повышенная ставка НДФЛ не применяется в отношении доходов от продажи имущества (за исключением ценных бумаг), доходов в виде стоимости имущества, полученного в порядке дарения (кроме ценных бумаг), а также подлежащих налогообложению доходов, полученных в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению.

Если исчисленная сумма налога, рассчитанная нарастающим итогом с начала налогового периода, составляет менее или равна 650 тысячам рублей, уплата налога производится по месту учета (месту жительства) налогового агента.

Если исчисленная сумма налога превысила 650 тысяч рублей, уплата налога производится в следующем порядке:

— отдельно уплачивается сумма налога в части, не достающей до 650 тысяч рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

— отдельно уплачивается часть суммы налога, превышающая 650 тысяч рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Форма расчета 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС России от 15.10.2020 N ЕД-7-11/753@.

Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, разделы 1 и 2 заполняются для каждой из ставок налога.

В разделе 2 расчета указываются обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

В приложении к письму приведены примеры заполнения расчета по форме 6-НДФЛ.

Как заплатить НДФЛ по ставке 15% и заполнить 6‑НДФЛ: читаем разъяснения налоговиков

В следующем году НДФЛ по доходам свыше 5 млн руб. нужно вычислять по формуле: 650 тыс. руб. + 15% с суммы превышения (см. «С 2021 года будет увеличена ставка НДФЛ для крупных доходов»). А перечислить налог, рассчитанный по комбинированной ставке, нужно двумя платежками. О том, как в 2021 году заплатить налог на доходы и заполнить расчет по форме 6-НДФЛ, специалисты ФНС рассказали в письме от 01.12.20 № БС-4-11/19702@.

Исчисление налога

Повышенная налоговая ставка по доходам, превышающим 5 млн руб., введена Федеральным законом от 23.11.20 № 372-ФЗ. Она будет применяться в отношении полученных налоговыми резидентами доходов, перечисленных в пункте 2.1 статьи 210 НК РФ (зарплаты, доходы от долевого участия и др.). По каждому виду доходов налоговую базу нужно считать отдельно. НДФЛ следует платить по ставке:

ВАЖНО

В 2021 и 2022 годах новая ставка НДФЛ будет применяться к каждой налоговой базе (по доходам, перечисленным в п. 2.1 ст. 210 НК РФ) отдельно.

К другим выплатам комбинированная ставка НДФЛ не применяется. В частности, это касается следующих доходов, облагаемых по ставке 13% (независимо от суммы полученных средств):

Уплата налога

Начиная с 2021 года, порядок уплаты НДФЛ налоговыми агентами будет зависеть от того, превысила ли сумму налога пороговое значение.

Заполнение расчета 6-НДФЛ

Напомним, что 6-НДФЛ — форма ежеквартальной отчетности, которую сдают налоговые агенты. Расчет содержит обобщенную информацию об исчисленных и удержанных суммах налога по всем получателям дохода (см. « 6‑НДФЛ: как заполнить и сдать расчет »).

Со следующего года вводится новая форма 6-НДФЛ. Порядок ее заполнения утвержден приказом ФНС России от 15.10.20 № ЕД-7-11/753@ (подробные разъяснения см. в статье « Новая форма 6‑НДФЛ, в которую включили 2‑НДФЛ: как заполнять и когда сдавать »). Отчитываться по новой форме нужно с I квартала 2021 года (см. « Отчетность по форме 2‑НДФЛ отменена »).

В комментируемом письме ФНС дает следующие разъяснения по заполнению новой формы 6-НДФЛ.

Для большей наглядности налоговики составили примеры заполнения расчета 6-НДФЛ за первый квартал 2021 года (рассмотрены разные случаи выплаты крупных доходов).

НДФЛ 15% с превышения 5 миллионов в год: что делать налоговому агенту

С 2021 года в РФ появился так называемый «НДФЛ для богатых» — доходы, которые превышают 5 млн руб. в год, облагаются налогом по повышенной ставке 15%. Только за январь новый налог уже принес в бюджет 1,8 млрд руб. Рассказываем, на что нужно обратить внимание налоговым агентам, которые выплачивают физическим лицам крупные суммы.

Когда применяется повышенная ставка НДФЛ

С 2021 года повышенная ставка НДФЛ применяется при следующих условиях:

Эти списки отличаются для налоговых резидентов и нерезидентов. К налоговым резидентам РФ в общем случае относятся те, кто находился на территории страны более 183 календарных дней в течение 12 месяцев (п. 2 ст. 207 НК РФ).

В 2020 году из-за пандемии коронавируса перемещаться через государственные границы было намного сложнее, чем обычно. Поэтому лимит для признания физического лица налоговым резидентом РФ в 2020 году был снижен до 90 дней (п. 2.2 ст. 207 НК РФ). Не исключено, что это распространят и на 2021 год, но пока такой информации нет.

Какие доходы облагаются по ставке 15%

С доходов до 5 млн руб. нужно платить по стандартной ставке 13%. Повышенная ставка действует только для доходов свыше этого лимита.

Для резидентов в доходы включают зарплату, премии, больничные, а также доходы от следующих операций:

Для нерезидентов РФ в доходы включают (п. 3 ст. 224 НК РФ) следующие их виды:

На какие доходы не распространяется повышенная ставка

Для резидентов РФ в лимит 5 млн руб. не входят доходы:

То есть для таких доходов ставка всегда будет 13% независимо от суммы (п. 1.1 ст. 224 НК РФ в редакции закона № 372-ФЗ).

Также для резидентов РФ продолжат действовать специальные ставки НДФЛ по отдельным видам доходов.

И наконец, для нерезидентов сохраняются следующие ставки, предусмотренные п. 3 ст. 224 НК РФ вне зависимости от размера дохода:

Как рассчитывать НДФЛ с учётом повышенной ставки

Пока сумма выплат в пользу сотрудника с начала года не превысит 5 млн руб., работодатель должен начислять НДФЛ в обычном порядке по ставке 13%.

Если же годовой доход работника стал больше 5 млн руб., то НДФЛ нужно считать как сумму 650 тыс. руб. с 5 млн руб. и 15% с суммы превышения.

Годовой доход работника составил 7 млн руб. Сумма превышения над порогом в 5 млн руб., после которого меняется ставка:

ПР = 7 — 5 = 2 млн руб.

НДФЛ за год будет равен:

НДФЛ = 650 тыс. руб. 2 млн руб. Х 15% = 950 тыс. руб.

Что делать, если у физлица несколько источников дохода

У человека может быть несколько работодателей. Может случиться так, что на каждом месте работы доход меньше 5 млн руб., а в сумме больше. В таких случаях каждый работодатель начисляет НДФЛ по обычной ставке 13%.

Налоговики соберут всю информацию о доходах физического лица за год и если окажется, что общая сумма доходов превысила 5 млн руб., направят физическому лицу уведомление. Налогоплательщик сам должен будет заплатить недостающую сумму до 1 декабря следующего года (п. 6 ст. 228 НК РФ в редакции закона № 372-ФЗ).

Форму уведомления и порядок её направления пока не утвердили. Но для этого ещё есть время: полная информация о доходах физических лиц за 2021 год появится у налоговиков не ранее 30 апреля 2022 года, когда истекут сроки сдачи отчётности налоговых агентов и деклараций 3-НДФЛ.

Как теперь применять вычеты по НДФЛ

В общем случае с 2021 года налоговые вычеты по НДФЛ можно применять по отдельности для каждой категории дохода.

Доходы от операций с ценными бумагами и производными финансовыми инструментами можно уменьшить на:

Доходы участников инвестиционного товарищества можно уменьшить на убытки прошлых лет (ст. 220.2 НК РФ).

Основную налоговую базу можно уменьшить на сумму стандартных, социальных, имущественных и профессиональных налоговых вычетов (ст. 218, 219, 220, 221 НК РФ).

Если сумма стандартных, социальных и имущественных вычетов за год превысит основную налоговую базу, то их можно будет использовать для уменьшения следующих видов доходов (п. 6 ст. 210 НК РФ в редакции закона № 372-ФЗ):

Особенности расчёта НДФЛ и санкции за нарушения в 2021-2022 годах

Чтобы налогоплательщики привыкли к новым правилам, в 2021-2022 годах будет действовать переходный период. Лимит в 5 млн рублей будет применяться не в целом по всем доходам физлица, а по каждому виду дохода отдельно (п. 3 ст. 2 закона № 372-ФЗ).

Один из учредителей компании одновременно занимает должность директора. За 2021 год он получил зарплату в сумме 4 млн руб. и дивиденды в сумме 2 млн руб. Несмотря на превышение общей суммы дохода в 6 млн руб. над лимитом в 5 млн руб., все доходы директора будут облагаться по ставке 13%.

Если налоговый агент ошибётся в расчете НДФЛ по ставке 15% за 1 квартал 2021 года, его не оштрафуют при условии, что он самостоятельно найдёт ошибку и доплатит недостающую сумму до 1 июля 2021 года (п. 4 ст. 2 закона № 372-ФЗ).

Как платить НДФЛ по ставке 15% и отчитываться по нему

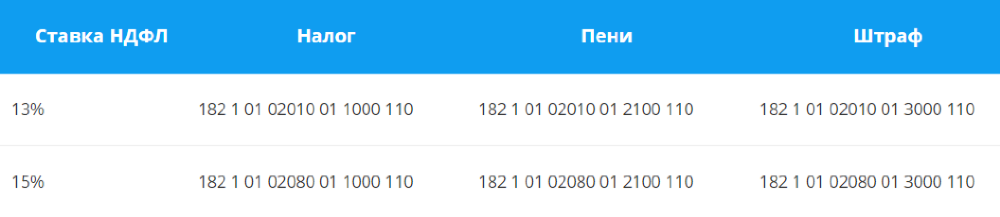

Как и раньше, в зависимости от ситуации налоговый агент должен платить НДФЛ по месту своей регистрации, месту нахождения обособленных подразделений или ведения деятельности. Но для той части НДФЛ, которая облагается по ставке 15%, установлены отдельные КБК (Приказ Минфина РФ от 08.06.2020 № 99н).

При заполнении формы 6-НДФЛ для ставок 13% и 15% по одному виду дохода нужно отдельно заполнять разделы 1 и 2 (письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

Вывод

С 2021 года большинство видов доходов резидентов и нерезидентов, превышающих 5 млн руб. в год, нужно облагать НДФЛ по ставке 15%. В частности, повышенная ставка относится к зарплате, премиям и другим видам вознаграждений сотрудников, а также к доходам от долевого участия в организациях.

Исключение — доходы от продажи имущества, подарки, страховые и пенсионные выплаты, а также отдельные виды доходов, которые облагаются НДФЛ по специальным ставкам.

В 2021-2022 годах налоговые агенты должны учитывать лимит для применения повышенной ставки отдельно по каждому виду доходов. Начиная с 2023 года для расчёта лимита нужно будет суммировать все доходы налогоплательщика, к которым при превышении 5 млн руб. в год относится ставка 15%.

НДФЛ по ставке 15% нужно перечислять отдельной платёжкой. Для него установлен свой КБК. В форме 6-НДФЛ налог по ставке 15% следует отражать на отдельных листах.

Кстати, отчётность по НДФЛ в интернет-бухгалтерии «Моё дело» формируется за считанные минуты. Отчёты создаются автоматически на основе введённых вами данных и отправляются в контролирующие органы прямо из личного кабинета. Электронную подпись клиентам мы выпускаем бесплатно.

Как считать НДФЛ по ставке 15 % и кого это касается

С 1 января 2021 года вступили в силу изменения главы 23 НК. Теперь с доходов, превысивших 5 млн рублей, НДФЛ надо платить по ставке 15 %. Расскажем, кого это касается, как посчитать налог по новым правилам и как платить НДФЛ по повышенной ставке.

Кто применяет прогрессивную ставку по НДФЛ

Изменения в главу 23 НК РФ внёс Федеральный закон от 23.11.2020 № 372-ФЗ. Согласно новой редакции, налоговая ставка устанавливается в следующих размерах (ст. 224 НК РФ):

Новую ставку применяют все налоговые агенты, от которых физлица получают доходы (п. 1 ст. 226 НК РФ): российские организации и ИП, нотариусы, адвокаты, обособленные подразделения иностранных организаций в РФ.

Как считать налоговую базу для прогрессивной ставки НДФЛ

Налоговые базы, к которым применяется прогрессивная налоговая ставка, мы собрали в таблице. Для резидентов и не резидентов РФ перечень доходов отличается (п. 2.1 ст. 210 НК РФ, абз. 3-7, 9 п. 3 ст. 224 НК РФ).

* Не применяется данная ставка к доходам резидентов РФ, облагаемым по ставкам, предусмотренным п. 1.1, 2, 5 и 6 ст. 224 НК РФ.

Каждая из перечисленных баз определяется в отношении доходов физического лица — налогового резидента РФ отдельно. Это общее правило, которое закреплено налоговым кодексом (п.2.статьи 210). К каждому доходу применяются разные вычеты и получается своя база. Совокупность всех баз будут сравнивать с 5 млн рублей с 2023 года. А в 2021 и 2022 гг. с 5 млн будут сравнивать каждую базу самостоятельно.

Таким образом, с 1 января 2021 года введена повышенная ставка НДФЛ в размере 15 % в отношении совокупности всех налогооблагаемых доходов физического лица — налогового резидента РФ, превышающих за налоговый период 5 млн рублей.

Особые правила расчёта в 2021 и 2022 году

В отношении доходов, полученных в 2021 и 2022 году, налоговые ставки, установленные п. 1 и п. 3.1 ст. 224 НК РФ, применяются к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Это значит, что если совокупность всех налоговых баз за 2021 год превышает 5 млн рублей, а каждая база в отдельности не достигла этого размера, то ставка 15 % к доходам физлица не применяется.

Пример

Зарплата Михаила 300 000 рублей. За 12 месяцев 2021 года база составляет 3 600 000 рублей. Это основная налоговая база. Дополнительно в марте ему выплачены дивиденды в размере 2 500 000 рублей.

Сумма баз за налоговый период равна 6,1 млн рублей, что превышает 5 млн рублей. Но каждая база в отдельности меньше 5 млн рублей, поэтому ставка 15 % в этом случае не применяется. НДФЛ с доходов Михаила удержат по ставке 13 % и с зарплаты, и с дивидендов.

Как считать НДФЛ, если налоговая база превышает 5 млн рублей

НДФЛ надо исчислять на дату фактического получения дохода. Налог рассчитывается нарастающим итогом с начала года. Это применимо ко всем доходам, начисленным физлицу за налоговый период, если в отношении них действует прогрессивная ставка. При этом зачитывается сумма налога, удержанная в предыдущие месяцы текущего года.

При исчислении суммы налога не нужно учитывать доходы, которые налогоплательщик получил от других налоговых агентов.

Пример

Директору ООО ежемесячно выплачивается зарплата 700 000 рублей. Вычеты не предоставляются.

Для расчёта НДФЛ за каждый месяц надо определить налоговую базу нарастающим итогом с начала налогового периода. В зависимости от размера базы, к ней применяется прогрессивная ставка налога и зачитывается налог, удержанный в предыдущие месяцы.

Расчёт налога с апреля по июль будет аналогичным. Каждый месяц бухгалтер ООО будет удерживать из зарплаты директора 91 000 рублей и перечислять ему 609 000 рублей.

С августа налоговая база превысит 5 млн рублей и составит 5 600 000 рублей (700 000 рублей × 8 месяцев). Теперь к базе, превышающей 5 млн рублей, будет применяться ставка 15 %. Вот как это работает.

За октябрь-декабрь налог нужно будет рассчитывать в таком же порядке. В каждом из месяцев удержанный с зарплаты НДФЛ составит 105 000 рублей, а директор получит на счёт 595 000 рублей.

Общая сумма НДФЛ за год равна 1 160 000 рублей, из которых 510 000 рублей составляет налог, исчисленный по ставке 15% с суммы дохода, превышающей 5 млн рублей. Для сравнения: если бы прогрессивной ставки не было, за год заплатили бы НДФЛ на сумму 1 092 000 рублей.

Как платить НДФЛ с 2021 года

Если на момент уплаты исчисленная и удержанная у физлица сумма НДФЛ превысила 650 000 рублей с начала года, — платите налог в следующем порядке (п. 7 ст. 226 НК РФ):

При уплате налога по ставке 15 % в платежном документе укажите КБК 182 1 01 02080 01 1000 110 (Приказ Минфина РФ от 12.10.2020 № 236Н).

Доходы, превышающие 5 млн рублей, и НДФЛ по ставке 15 % подлежат отражению в отдельных разделах 6-НДФЛ. Подробнее об этом мы рассказали в статье «Новая форма расчёта 6-НДФЛ с 2021 года».

Читайте также

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Самые важные статьи на почту раз в месяц

1) налоговая база по доходам от долевого участия (в том числе по доходам в виде дивидендов, выплаченных иностранной организации по акциям (долям) российской организации, признанных отраженными налогоплательщиком в налоговой декларации в составе доходов); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

2) налоговая база по доходам в виде выигрышей, полученных участниками азартных игр и участниками лотерей; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

3) налоговая база по доходам по операциям с ценными бумагами и по операциям с производными финансовыми инструментами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

4) налоговая база по операциям РЕПО, объектом которых являются ценные бумаги; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

5) налоговая база по операциям займа ценными бумагами; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

6) налоговая база по доходам, полученным участниками инвестиционного товарищества; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

7) налоговая база по операциям с ценными бумагами и по операциям с производными финансовыми инструментами, учитываемым на индивидуальном инвестиционном счете; (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)

8) налоговая база по доходам в виде сумм прибыли контролируемой иностранной компании (в том числе фиксированной прибыли контролируемой иностранной компании); (в ред. Федерального закона от 23.11.2020 N 372-ФЗ)