Как узнать остаток имущественного вычета из прошлогодней декларации 3-НДФЛ, если сам документ не сохранился

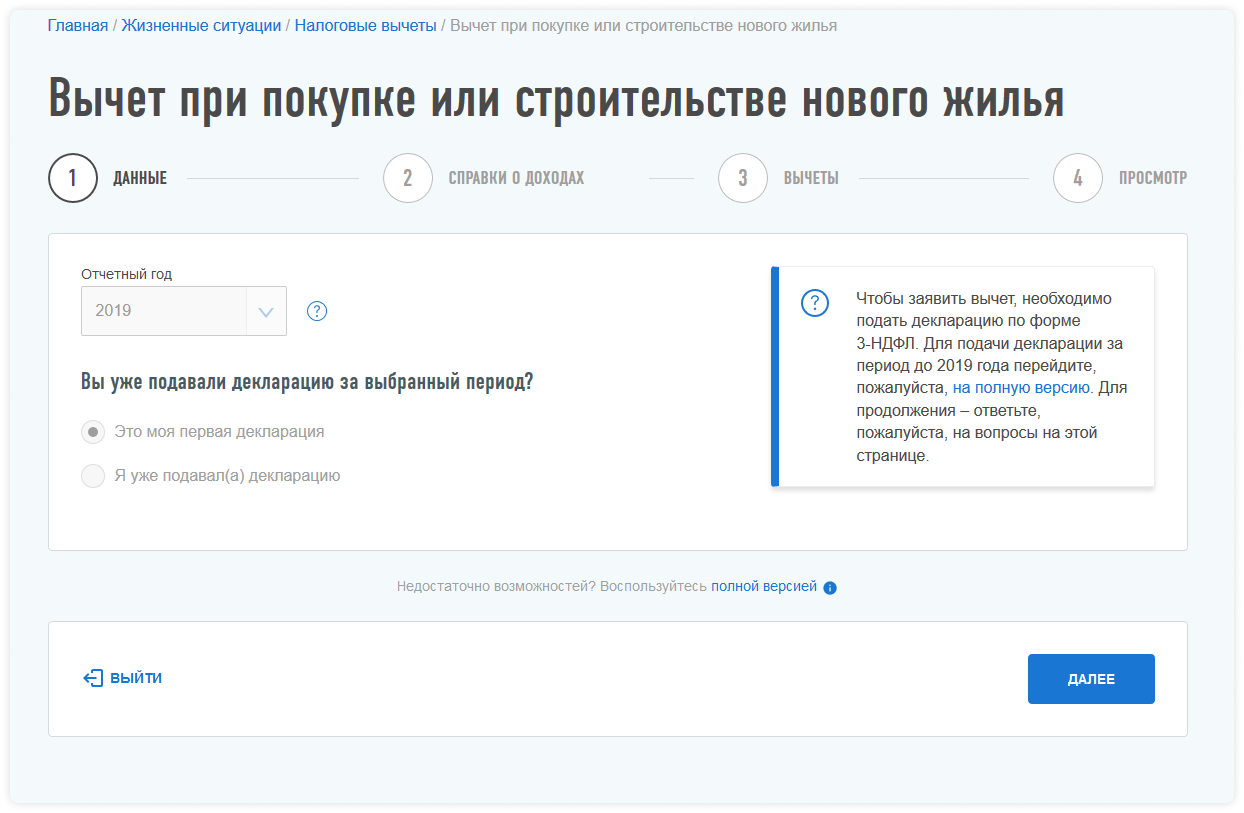

Процесс получения имущественного вычета, как правило, растягивается на несколько лет. Ежегодно подается новая декларация 3-НДФЛ, в которую вносится остаток неиспользованного вычета из декларации за прошлый год.

А как рассчитать остаток имущественного налогового вычета, переходящий на следующий налоговый период, если предыдущая декларация не сохранилась?

Считать ничего не нужно. Вы можете узнать сумму остатка на сайте ФНС. Для этого надо создать онлайн-запрос, на который вам ответят в течение 30 дней.

Все очень просто, расскажем как это сделать.

Шаг 1 Вход на страницу сайта

Для обращения в ФНС не обязательно регистрироваться в личном кабинете налогоплательщика. Зайдите на веб-страницу обращения на сайте ФНС, прокрутите страницу вниз и выберите вкладку «Физическое лицо или ИП» (красная стрелка на рисунке).

Шаг 2 Заполнение личных данных

Из предложенного списка выберите регион и номер налоговой инспекции, в которой вы зарегистрированы. Введите имя, фамилию, отчество (при наличии), ИНН и личный номер телефона.

В поле «Содержание обращения» напишите следующие вопросы:

По имущественному вычету:

По банковским процентам (если была ипотека):

Заполните поля, прикрепите при необходимости файлы и нажмите кнопку «Далее».

Шаг 3 Отправка запроса

Запрос будет отправлен после того, как вы введете код, который придет на ваш email, и нажмете кнопку «Отправить».

Все, обращение отправлено. На ваш email придет уведомление о регистрации обращения с присвоением номера.

По запросу сотрудник инспекции предоставит информацию из вашей прошлогодней декларации 3-НДФЛ. Ответ придет на ваш email в течение 30 дней.

Файл ответа PDF загрузите в наш сервис. Эти данные мы включим в декларацию 3-НДФЛ.

Если вы заказывали заполнение и отправку декларации за прошлый год в НДФЛка.ру, тогда все в порядке. Мы сохраняем все данные по прошлым отчетам, и узнать остаток налогового вычета при покупке квартиры не составит труда.

Как узнать остаток налогового вычета на квартиру за предыдущие годы — 4 верных способов

При покупке квартиры человек несет расходы, часть которых можно вернуть за счет применения налогового имущественного вычета в размере 2 млн. руб. За один год покупатель вправе получить сумму льготы не более полученного за этот год налогооблагаемого дохода и, соответственно, вернуть НДФЛ не более уплаченного за этот год подоходного налога.

Если годового заработка не достаточно для возврата всей положенной суммы в связи с применением льготы, то неизрасходованный остаток переносится на следующие годы. Узнать остаток имущественного налогового вычета для возврата НДФЛ при покупке квартиры можно несколькими способами, речь о которых пойдет ниже.

Способы определения остатка налогового вычета при покупке квартиры

Для возврата налога при покупке жилья человеку нужно заполнить 3-НДФЛ и подать ее в ФНС. Если гражданин обращается в ФНС не впервые, то для правильного определения суммы положенной льготы, нужно знать, какая сумма уже была использована и сколько осталось.

Остаток образуется в случае, если у физического лица недостаточно полученного дохода за тот год, за который возвращается НДФЛ. В такой ситуации налог возвращается частями, каждый год используется та сумма положенного налогового вычета, которая не превышает налогооблагаемый годовой доход.

Чтобы правильно заполнить 3-НДФЛ в 2021 году, покупатель квартиры должен определить остаток налогового имущественного вычета на текущий момент. Для этого есть несколько способов:

Разберем каждый из этих способов.

Рекомендуем прочитать:

Как посмотреть в личном кабинете налогоплательщика?

Самый простой способ узнать остаток самостоятельно — это посмотреть его в личном кабинете налогоплательщика.

Если 3-НДФЛ подавалось уже не один раз, то нужно найти сведения за каждый год.

Если таких деклараций несколько, нужно открыть каждое сообщение о камеральной проверке и сложить размеры вычетов. Полученная сумма будет являться размером уже использованной льготы. Для получения остатка нужно из общей суммы вычета отнять уже использованный.

Как узнать, сколько еще осталось получить с помощью 3-НДФЛ за предыдущие годы?

Если сохранился заполненный файл с декларацией 3-НДФЛ за прошлый год или была специально сделана ее копия, то можно легко узнать, сколько вычета была уже получено.

Следует посмотреть в Приложение 7 формы 3-НДФЛ за 2019 год:

В этих строках показано, какую сумму еще сможет вернуть человек в связи с покупкой жилья.

Квартира куплена за 3 200 000 в 2019 году. Размер положенного имущественного вычета 2 000 000. Заработок за 2019 год — 600 000.

В 2020 году покупатель подал 3-НДФЛ на вычет в размере 600 000, остаток в размере 1 400 000 (2 000 000 — 600 000) показан в строке 170 Приложения 7.

В 2021 покупатель опять заполняет 3-НДФЛ, при этом за 2020 год заработано 800 000. В 2021 году он сможет получить еще 800 000 вычета, при этом на следующие периоды будет перенесен остаток 600 000 (1 400 000 — 800 000).

Как посчитать самостоятельно?

Каждое физическое лицо имеет право на имущественный вычет 2 млн. руб. — его можно применить в отношении одной купленной квартиры или нескольких, можно выбирать частями.

Расчет суммы льготы производится в декларации 3-НДФЛ, которая заполняется для возврата налога.

Если квартира куплена по стоимости больше 2 млн. руб., то покупателю положен вычет 2 000 000.

Если квартира куплена по стоимости меньше 2 млн. руб., то размер вычета равен фактическим расходам на покупку.

За первый год, когда куплено жилье, можно получить вычет, размер которого находится в пределах заработка за этот год, с которого удержан НДФЛ. Если заработано меньше положенной льготы, то обращаться за ним придется на протяжении нескольких лет, каждый год получая часть его в размере годового дохода.

Размер заработка можно узнать из справки о доходах 2-НДФЛ, которая запрашивается у работодателя.

Чтобы самостоятельно посчитать, сколько вычета осталось получить, нужно запросить по месту работы справки 2-НДФЛ за годы, начиная с года покупки квартиры. На основе данных о налогооблагаемом доходе из этих справок можно рассчитать остаток.

Пример

Петухов купил квартиру в 2018 году за 3 120 000 руб. Имущественной льготой ранее он не пользовался, потому ему положена сумма вычета в размере 2 000 000 руб. При этом он сможет вернуть 260 000 руб. (13% от 2 000 000).

Петухов уже обращался дважды в налоговую — в 2019 и 2020 году, декларации не сохранились, поэтому он не помнит остаток вычета.

Петухов обратился к работодателю и получил 2-НДФЛ за 2018, 2019 и 2020 годы, согласно которым, доход, с которого удержан НДФЛ:

Так как общая сумма имущественного вычета = 2 000 000, то в 2021 году осталось получить 800 000 (2 000 000 — 400 000 — 800 000).

По справке 2-НДФЛ за 2020 год налогооблагаемый доход составил 500 000 руб. Значит, за 2020 год получится оформить вычет 500 000, а остаток 300 000 (800 000 — 500 000) будет перенесен на следующий 2022 год.

Россиянам упростили получение налогового вычета: как будет работать схема

С 21 мая 2021 года в России начинает действовать упрощенный порядок получения налогового вычета по расходам на покупку квартиры, дома, земельного участка, а также по индивидуальным инвестиционным счетам.

Изменения в законодательстве касаются вычетов по расходам на приобретение жилья и погашение процентов по ипотеке. Упрощенный порядок коснется также покупки или строительства дачи. Рассказываем, как он будет работать.

Упрощенный порядок оформления налогового вычета

Раньше, чтобы получить налоговый вычет, по итогам года необходимо было подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. Теперь для получения вычета заявителю нужно лишь подать заявление в личном кабинете налогоплательщика на сайте ФНС. Подтверждения права на имущественный вычет, а также сканирования и загрузки множества документов в личном кабинете налогоплательщика на сайте ФНС не потребуется. Достаточно заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически.

Налогоплательщики, имеющие личный кабинет на сайте ФНС, смогут получить такие вычеты в два раза быстрее и без необходимости направления декларации 3-НДФЛ и пакета подтверждающих право на вычет документов. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например в банк, который выдал кредит или через который прошел перевод денег.

Требуемую информацию налоговые органы получат от участников информационного взаимодействия (банков), которые смогут подключиться к сервису с 21 мая 2021 года. Перечень банков-участников будет актуализироваться в специальном разделе на сайте ФНС. Чтобы уточнить, можно ли получить налоговый вычет в упрощенном порядке, можно обратиться в банк, с которым заключен договор ипотеки.

Заявление на получение налогового вычета в упрощенном порядке

Скачать форму заявления на получение налогового вычета в упрошенном порядке

Сроки оформления имущественного вычета

Помимо существенного сокращения списка необходимых документов, упрощенная камеральная проверка сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам, камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неверного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета считая с 20-го дня после принятия решения о его предоставлении будут начисляться проценты.

Еще одно нововведение касается налогового вычета. Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится не более 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В результате эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Введение нового упрощенного порядка не отменяет возможности воспользоваться имущественным вычетом по старым правилам. Это подойдет в том числе физлицам, которым необходимо подтверждать расходы, проводимые не в рамках банковского кредитования, или финансовая организация не подписала в ФНС договор об информационном взаимодействии.

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись — и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку нужно получить в бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

После загрузки и отправки всех необходимых документов следует написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом.

Более полная и подробная информация — в материалах «РБК-Недвижимости» о налоговом вычете при покупке квартиры.

Как посмотреть старую декларацию 3 ндфл в личном кабинете налогоплательщика

Данный сервис предназначен для автоматизированного заполнения налоговых деклараций по налогу на доходы физических лиц (форма 3-НДФЛ), а также для направления деклараций в налоговый орган в электронном виде.

Обратите внимание!

Для представления налоговой декларации в ИФНС России на бумажном носителе необходимо воспользоваться программным обеспечением Декларация.

Доступно заполнение деклараций за следующие годы: 2016, 2017, 2018, 2019.

В соответствии с положениями статьи 80 Налогового кодекса Российской Федерации налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с соответствующими документами.

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронной форме по телекоммуникационным каналам связи.

Сервис позволяет направить декларацию по форме № 3-НДФЛ в электронном виде, подписанную усиленной квалифицированной электронной подписью налогоплательщика.

Сервис позволяет прикреплять и направлять вложения дополнительных документов к декларации в электронном виде.

Подписать декларацию можно с помощью усиленной квалифицированной электронной подписи, выданной Удостоверяющим центром, аккредитованным Минкомсвязи России.

2019: вычет на взносы по ИИС через личный кабинет налогоплательщика

В личных кабинетах налогоплательщиков уже появилась возможность заполнить декларацию 3-НДФЛ за 2019 год по новой форме (приказ ФНС России от 07.10.2019 № ММВ-7-11/506@).

Пример

Иванов И.И. внёс за 2019 год на ИИС 400 000 руб. Официальный годовой доход по основному месту работы у него составил 700 000 руб., с этой суммы работодатель удержал НДФЛ в размере 91 000 руб. Подтверждает уплату налога справка 2-НДФЛ за 2019 год. Г-н Иванов решил заполнить декларацию 3-НДФЛ через личный кабинет налогоплательщика. Для этого он выбирает в ЛК меню пункт «Жизненные ситуации», в нём — «Подать декларацию 3-НДФЛ».

Далее выбирается способ заполнения декларации.

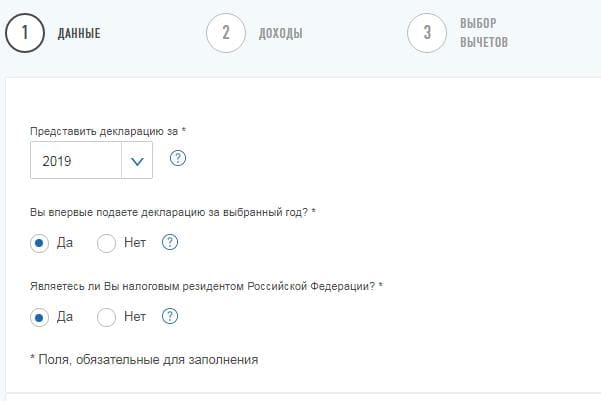

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2019 год впервые, что необходимо указать в соответствующих полях.

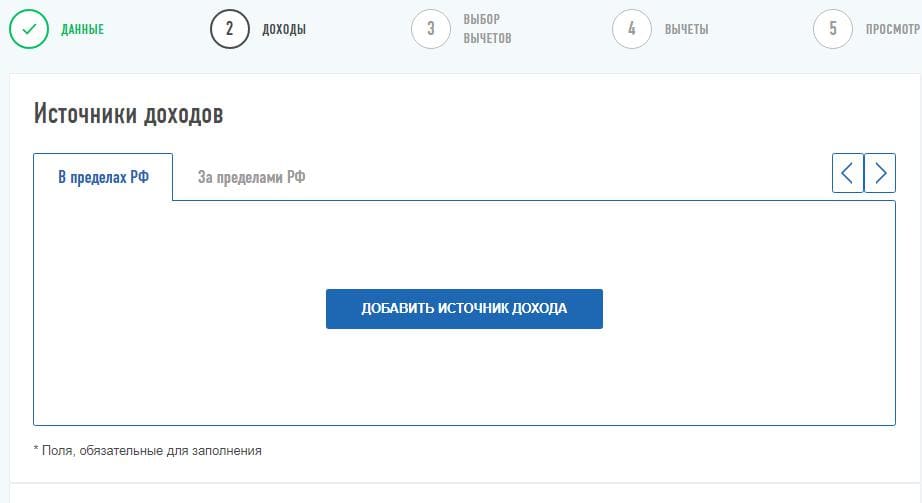

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ.

Если данная справка уже загружена в ЛК, то сведения подтянутся. Если справка 2-НДФЛ за 2019 год ещё не загружена в ЛК, следует перенести показатели вручную. Для этого следует нажать кнопку «Добавить источник дохода».

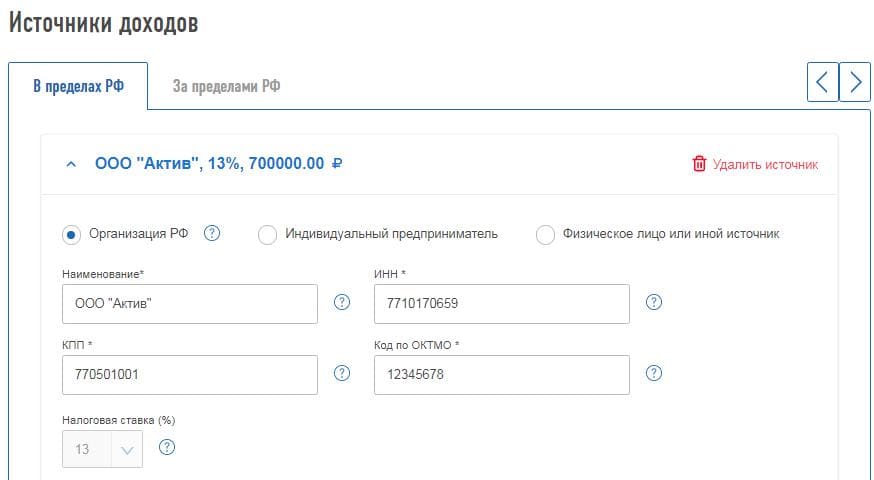

В появившееся окно следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

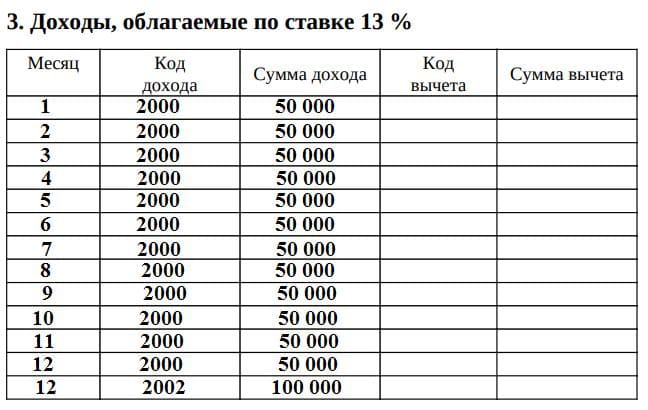

Далее необходимо перенести данные о доходах из третьего раздела справки 2-НДФЛ.

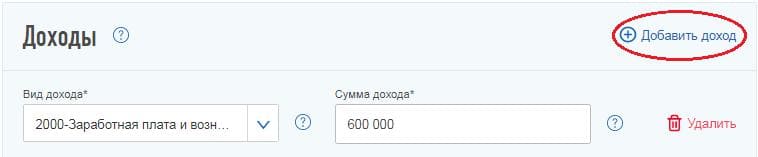

При этом в личном кабинете не надо построчно переносить каждый месяц, следует указать код дохода и по нему проставить общую сумму. Так, Иванов по коду 2000 (зарплата) получил 600 000 руб., а по коду 2002 (премия) — 100 000 руб. Каждый новый код дохода вводится через кнопку «Добавить доход».

Когда все данные о доходе перенесены, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, и следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

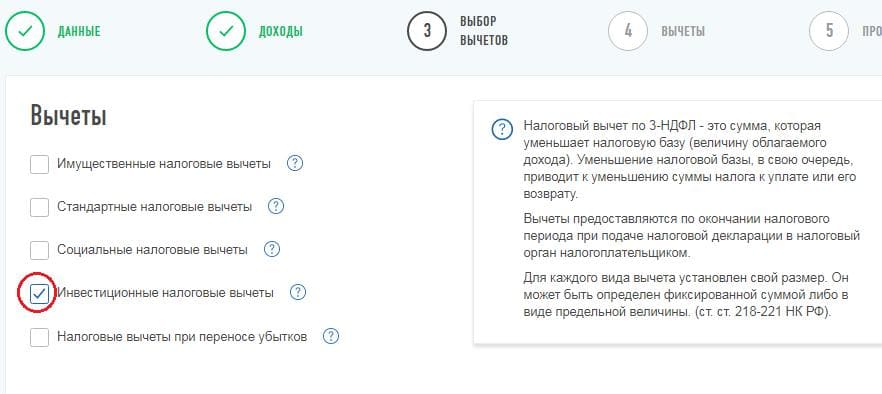

После этого, нажав кнопку «Далее», необходимо перейти на вкладку «Вычеты», где выбрать нужный налоговый вычет.

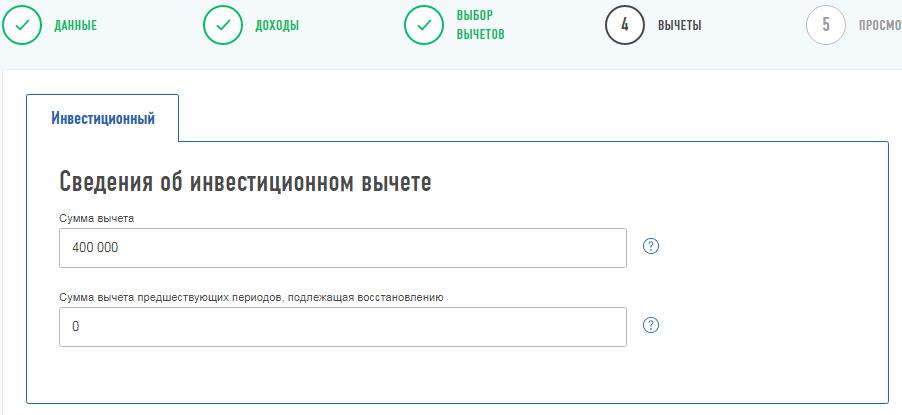

Далее следует указать сумму внесённых в течение 2019 года денежных средств. Напомню, максимальная сумма, с которой можно получить вычет, — это 400 000 руб. Если вы пополнили свой ИИС на сумму, превышающую 400 000 руб., то всё равно указывать нужно в пределах лимита.

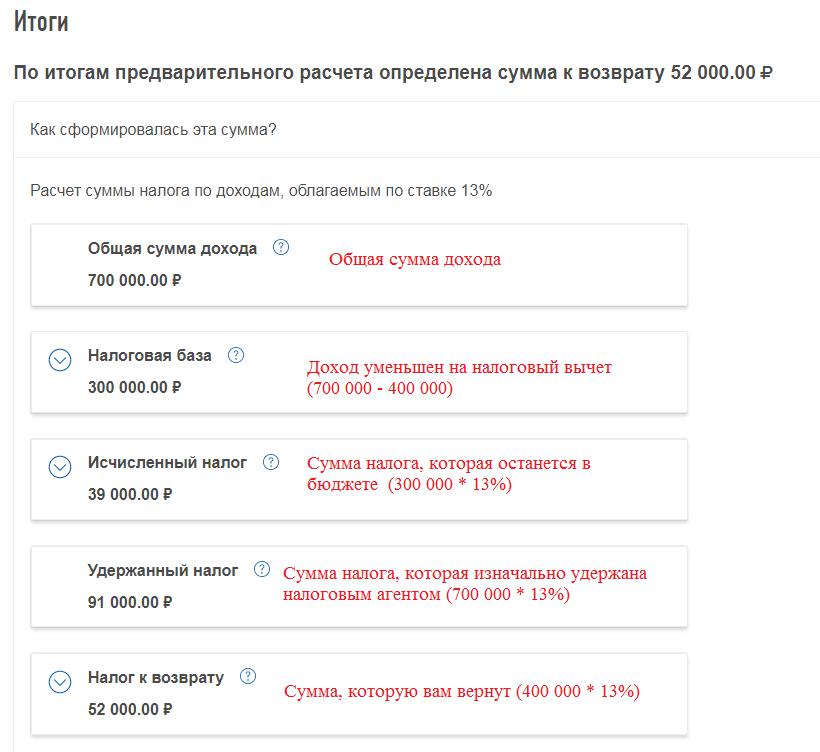

На итоговой вкладке будет показана информация по возврату налога.

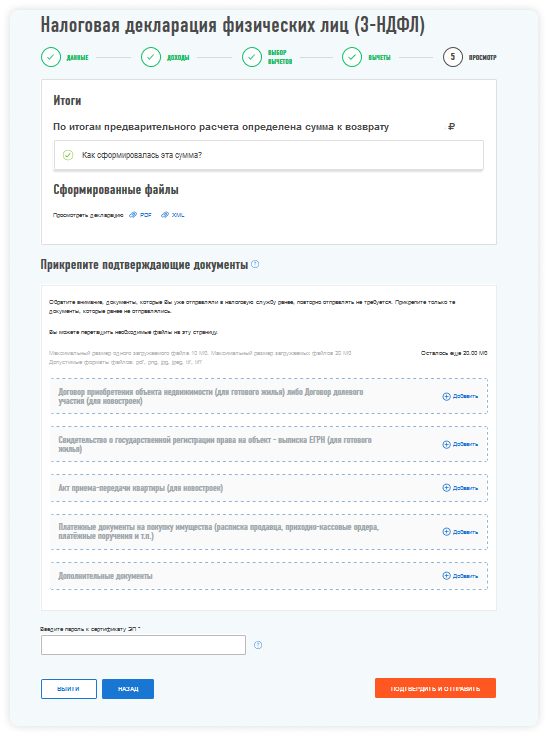

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на вычет на взносы на ИИС. К таким документам относятся:

Когда документы приложены, можно отправлять декларацию в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки данную декларацию уже нельзя редактировать.

После отправки декларации появится окно, где будет предложено сформировать заявление на возврат налога. В нём следует указать банковские реквизиты, куда будет произведено перечисление денежных средств.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.