Счет 62 в бухгалтерском учете: проводки, примеры, субсчета

Счет 62 бухгалтерского учета — это активно-пассивный счет «Расчеты с покупателями и заказчиками», служит для обобщения взаиморасчетов с физическими и юридическими лицами. В статье рассмотрим основные (типовые) проводки по счету 62 на примере продажи товаров через интернет-магазин. Изучим что показывает оборотно-сальдовая ведомость по счету 62, а также что отражается по дебету и по кредиту 62 счета.

Счет 62 в бухгалтерском учете

Расчеты отражаются в корреспонденции со сч. 90 «Продажи» и 91 «Прочие доходы и расходы», по которым предоставлены расчетные документы:

Бухгалтерский счет 62 имеет два субсчета — счет 62.01 и 62.02:

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Изучим пример, когда товар продается дистанционно через интернет-магазин. Оплату товаров при приобретении через интернет-магазин можно производить одним из следующих способов:

Пример

Организация «ВЕСНА» продает товары через интернет-магазин. Организация заключила договор интернет-эквайринга с банком, на основании которого вознаграждение составляет 1,5% от суммы поступления. Следовательно, на расчетный счет перечисляется сумма выручки за вычетом вознаграждения.

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Покупатель Петров П.П. заказал через интернет-магазин товар стоимостью 12 000,00 руб., в т.ч. НДС 18% — 1 830,51 руб. Покупатель оплатил товар наличными курьеру при доставке товара. Стоимость доставки составляет 20% от стоимости товара и входит в цену товара. Согласно учетной политике товар учитывается по продажным ценам с использованием 42 счета, торговая наценка в организации составляет 15%.

Получите понятные самоучители по 1С бесплатно:

Для отражения операции формируются проводки:

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Оборотно-сальдовая ведомость по счету 62

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Счет 62 «Расчеты с покупателями и заказчиками» в бухгалтерском учете: что отражается, характеристика счета, бухгалтерские проводки

Организация обычно создается для получения прибыли. Это она может делать при продаже товара, либо выполнении каких-либо услуг. Таким образом, субъект бизнеса выступает в качестве продавца, и должен вести учет не только отгруженных ТМЦ или выполненных работ, но и поступивших оплат. Действующий План счетов предусматривает для этих целей счет 62 в бухгалтерском учете «Расчеты с покупателями и заказчиками».

Какие операции отражаются по счету 62 в бухгалтерском учете

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Согласно рекомендованному Плану счетов бухгалтерского учета, для учета операций с покупателями и заказчиками субъект бизнеса должен использовать счет 62.

Закон устанавливает, что на счете нужно вести учет двух видов долгов:

При реализации продукции либо произведении работ, она должна быть сразу показана по дебету счета. При этом одновременно эта же сумма указывается на счетах реализации (90, 91) либо постепенного исполнения работ. После получения оплаты от контрагента, она должна быть отражена по кредиту счета, одновременно с дебетом счетов денежных расчетов.

Если покупатель производит оплату до фактического получения товаров или работ, то это поступление отражается на счете 62 как полученный аванс. Поскольку эта сумма является кредиторской задолженностью, ее учет необходимо осуществлять на отдельных счетах. Показывать обе задолженности свернуто нельзя.

Также покупатель может не производить погашение задолженности, а выдавать собственный вексель. Эта бумага будет выступать как отсрочка платежа и гарантия дальнейшего погашения задолженности.

Внимание! Такого рода оплаты необходимо учитывать на счете 62, но отдельно от простой задолженности. Однако если покупатель выдает в качестве оплаты вексель третьего лица, то такой шаг уже признается финансовым вложением, и подлежит учету на счете 58.

Характеристика счета 62 «Расчеты с покупателями и заказчиками»

Принятый план счетов устанавливает, что счет 62 «Расчеты с покупателями и заказчиками» является активно-пассивным. Это значит, что у него одновременно могут быть сразу два сальдо — и по дебету, и по кредиту.

Это означает, что данный счет может сразу показывать и дебиторскую, и кредиторскую задолженность компании:

Что отражает дебет и кредит счета:

Процесс определения остатка на конец рассматриваемого периода зависит от того, какой именно остаток был на его начало. Если он был дебетовый, то к нему нужно прибавить оборот по дебету и вычесть оборот по кредиту. Если полученный результат положительный, то этот остаток заносится в дебет на конец периода. В случае, если он получился отрицательный, то он переносится в кредит, но без знака минус.

Если же на начало рассматриваемого промежутка остаток был кредитовый, то необходимо сначала прибавить к нему кредитовый оборот, а после этого отнять дебетовый. При определении, в какую часть баланса записывать конечный остаток, действует аналогичное правило — если он получился положительным, то в кредит, иначе — в дебет.

Внимание! Остатки счета 62 необходимо показывать при составлении бухгалтерского баланса, но в разных его разделах. Дебетовый остаток учитывается в дебеторской задолженности, и заносится в актив. При этом он показывается за вычетом резерва на сомнительные долги (если он создавался). Кредитовый остаток составляет кредиторскую задолженность и отражается в пассиве.

Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

Оборотно-сальдовая ведомость по счету 62

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные программы для ведения бухучета, например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

Особенности оборотно-сальдовой ведомости по счету 62

Описание счета 62

Счет 62 активно-пассивный, поэтому у него может быть как кредитовое, так и дебетовое сальдо.

ВАЖНО! Сальдо на начало и конец периода нужно отражать по субсчетам развернуто. Это связано с тем, что дебетовое сальдо — это задолженность покупателей, а кредитовое — полученная в счет будущих отгрузок и выполнения работ предоплата.

Расшифровку кредиторской и дебиторской задолженности см. в материале.

Аналитический учет по этому счету удобно вести и в разрезе субсчетов, и по каждому покупателю. Многие бухгалтерские программы позволяют поддерживать такую аналитику. В результате формируются обороты в целом по счету, а при необходимости всегда можно сформировать ОСВ по каждому покупателю. Такой отчет может служить и основой для составления акта сверки расчетов с контрагентом.

В каких случаях переоценивают дебиторскую задолженность, узнайте из Готового решения от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Формирование ОСВ по счету 62

Рассмотрим процесс формирования ведомости на примере.

ООО «Альфа-центр» на основании заключенного договора с ООО «Полярная звезда» должно отгрузить ему продукцию на сумму 120 000 руб. (в том числе НДС 20 000 руб.) в марте 20ХХ года. В феврале 20ХХ года ООО «Полярная звезда» перечислило ООО «Альфа-центр» предоплату на полную сумму.

О том, как заполнить ТОРГ-12, читайте в этом материале.

Проводки в бухгалтерском учете ООО «Альфа-центр»:

ОСВ по счету 62

ОСВ по счету 62

Похожие публикации

Анализ 62 счета бухгалтерского учета позволяет получить информацию о состоянии расчетов с покупателями товара и прочими заказчиками на выполнение работ, получение услуг. Для детального отражения данных необходимо рассматривать оборотно-сальдовую ведомость (ОСВ) по счету 62 в разрезе по каждому контрагенту.

62 счет в бухгалтерском учете

Сведения о финансовом взаимодействии с покупателями в организации отражаются по счету 62 «Расчеты с покупателями и заказчиками». В качестве таковых могут выступать юридические лица и предприниматели, заключившие с организацией договор на приобретение продукции или услуг.

Учитывая, что в расчетах могут присутствовать предоплата, авансовые платежи, взаимозачеты, счет 62 носит активно – пассивный характер. Дебетовое сальдо по счету 62 свидетельствует о наличии задолженности покупателей. Если остаток кредитовый, то это означает получение предоплаты без осуществления отгрузки товара.

Общая сумма сальдо по счету 62 показывает итоговое состояние расчетов со всеми заказчиками, поэтому для выявления более подробной картины целесообразно вести учет задолженности по всем покупателям. Кроме того, современная автоматизация данных позволяет вести расчеты в соответствии с каждым заключенным договором. Данные 62 счета должны соответствовать сформированным актам сверки с контрагентами.

При отгрузке товаров и получении оплаты счет 62 образует следующие проводки:

При расчетах могут использоваться векселя, обеспечивающие задолженность покупателей с предусмотрением выплаты процентов или без них. Проводки будет следующими:

Анализ счета позволяет получить данные о состоянии задолженности, то есть имеются ли просроченные обязательства. При этом резервные суммы по возможным просрочкам оплаты образуются при помощи записи Дт 91.02 – Кт 63.

Балансовая сумма по задолженности покупателей формируется за минусом резерва. Если существующие долги с истекшим сроком давности вернуть нет возможности, необходимо их списать:

Оборотно-сальдовая ведомость по счету 62

Оборотно-сальдовая ведомость по счету 62 может быть сформирована как в общем виде, так и отдельно по каждому покупателю, в зависимости от требования организации.

Требования по ведению бухгалтерского учета обязывают отражать итоговые результаты в балансовой отчетности. Полученное кредитовое сальдо входит в пассив баланса, где отражаются обязательства организации. Если ОСВ 62 счета показывает, что остатки на конец периода носят дебетовый характер, данные заносятся в активную часть.

При этом стоит помнить, что необходимо периодически формировать проводки между субсчетами сч. 62, иначе данные в баланс могут попасть в искаженном виде. Это относится к случаям возникновения кредиторской задолженности благодаря полученным авансовым платежам.

Остаток по счету 62 в отрицательном значении быть не может. Задолженность носит либо кредитовый, либо дебетовый характер и формируется в соответствующих разделах баланса. Наличие же отрицательного «красного» сальдо свидетельствует о допущенной ошибке в автоматизированном учете.

Как правило, в подобных ситуациях отсутствуют операции по зачету авансовых платежей после совершения отгрузки. Для устранения погрешности рекомендуется просмотреть данные ОСВ по счету 62, выполнить проведение документов в соответствии с их последовательностью.

Анализ результатов сформированного 62 счета позволяет видеть состояние расчетов с каждым покупателем, выявляет наличие просроченной задолженности, предоставляет факты внесения покупателем предоплаты. Итоговые результаты по оборотно-сальдовой ведомости 62 счета влияют на формирование активной и пассивной частей бухгалтерского баланса, в зависимости от полученных результатов.

Пример ОСВ по счету 62

Задолженность за организацией ООО «Апельсин» на начало 2017 года составила 19 280 рублей. В течение рассматриваемого периода на счет ООО «Лето» была произведена оплата за поставленный ранее товар:

Дт 51 – Кт 62 – 19 280 рублей.

ООО «Нева» ранее перечислило предоплату за товар в сумме 246 000 рублей, что отражается на начальном кредитовом сальдо. Затем в течение периода на счет ООО «Лето» поступило еще 785 000 рублей. Сумма отгруженного товара равна 744 000 рублей. Проводки следующие:

Дт 62 – Кт 90 – 744 000 рублей – отгружен товар.

Дт 62.02 – Кт 62.01 – 246 000 – проведен зачет авансовых платежей.

Дт 51 – Кт 62 – поступила оплата от покупателя.

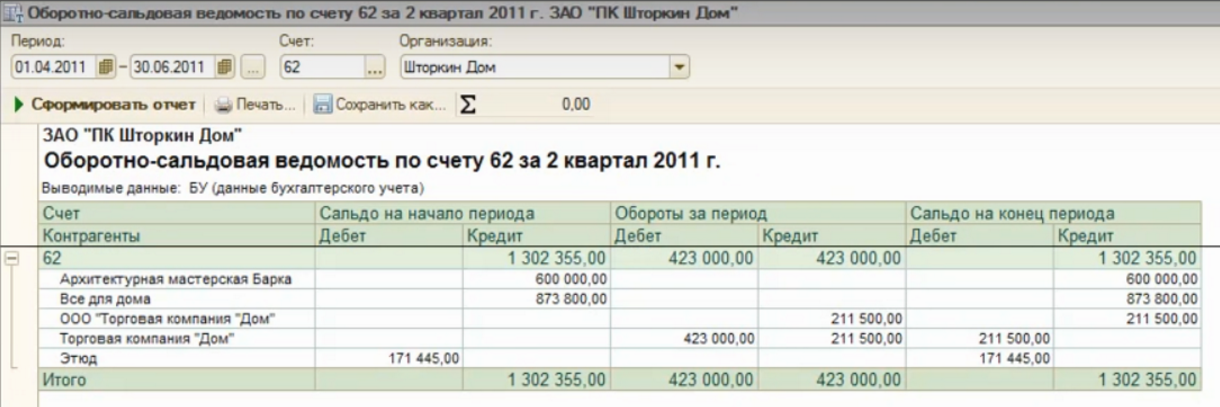

ООО «Лето»

Оборотно-сальдовая ведомость по счету 62 за 1 полугодие 2017 г.

Как научиться понимать и анализировать оборотно-сальдовую ведомость

Сегодняшнюю статью я посвящу одному из важнейших бухгалтерских документов, без которого анализ хозяйственной деятельности компании был бы крайне затруднен. Мы поговорим об ОБОРОТНО-САЛЬДОВОЙ ВЕДОМОСТИ (ОСВ).

Давайте представим: мы целый месяц фиксируем в бухгалтерском учете все имеющие место быть операции хозяйственной деятельности, будь то начисление зарплаты, оплата поставщику, поступление товаров и материалов, выдача денежных средств под отчет, иначе говоря, все, что происходит в компании день за днем. И вот наступает час «Х», когда заканчивается месяц, и нужно проверить, как обстоят у нас дела с учетом, нет ли ошибок, кому и сколько мы должны, кто должен нам, сколько денег нам заплатили покупатели, кто не отчитался за подотчетные суммы… И вот тут–то нам поможет оборотно-сальдовая ведомость.

Разобраться в ОСВ не так сложно. Но, чтобы уметь ее читать, нужно сначала научиться ее составлять, то есть, практически ощутить из чего она состоит, тогда и анализ будет понятен.

Именно этим мы с Вами сейчас и займемся – составим ОСВ. За основу возьмем несколько наиболее частых операций.

Итак: «За месяц бухгалтер компании ООО «Сфера» провела ряд хозяйственных операций:

Оплатила с р/с 129 800 руб. за товар поставщику.

Оприходовала товар на сумму 129 800 (в т.ч. НДС 18% 19 800 руб.)

Выделен НДС по оприходованным товарам

НДС принят к вычету на основании счета-фактуры от поставщика

Оприходовала материалы на склад стоимостью 29 500 руб. ( в т. ч. НДС 18 % 4 500 руб.)

Выделен НДС по оприходованным товарам

НДС принят к вычету на основании счета-фактуры от поставщика

Поступила предоплата от покупателя 300 000 руб.

Оформила отгрузку товара покупателю на сумму 212 400 (в т.ч. НДС 18% 32 400 руб.)

Начислен НДС с реализации товара

Списана стоимость товара на себестоимость

Снятие с р/с и оприходование д/с в кассу 50 000 руб.

Выдача подотчет 50 000 руб.

Начисление заработной платы сотрудникам 250 000 руб.

Удержан НДФЛ с з/п – 32 500 руб.

Вот, собственно, наша ОСВ и готова!

Сформировав отчет своими собственными руками, мы уже четко понимаем, откуда берутся цифры и какое значение имеют. Таким образом, мы с легкостью можем проанализировать движение и остатки на любом участке бухгалтерского учета.

Для того, чтобы получить развернутую информацию по какому-то определенному бухгалтерскому участку, формируется ОСВ по конкретному счету.

Как видите, оборотно-сальдовая ведомость просто необходима каждому бухгалтеру, в ней аккумулируется информация обо всех операциях компании.

Подпишитесь на наш канал на YouTube!

Почему я рекомендую этот курс?

Во-первых, Вы поймете, что освоить бухгалтерский учет легко.

Во-вторых, Вы получите готовые практические кейсы почти по всем рабочим ситуациям из хозяйственной деятельности компании.

В-третьих, Вы сами себя проверите и убедитесь в полученных знаниях.

В-четвертых, Вы выбираете удобный способ обучения: очно, либо дистанционно.