Составляем пояснительную записку к бухгалтерскому балансу (образец)

Зачем пояснять баланс

Отчетность должна быть достоверной и полной и давать пользователю четкую картину финансового положения организации. В балансе и форме 2 мы приводим обобщенные показатели, из которых, как правило, исчерпывающие выводы сделать сложно. Значит, требуется их пояснять.

Пояснительная записка не входит в состав бухгалтерской отчетности (ч. 1 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, письма Минфина от 23.05.2013 № 03-02-07/2/18285, от 09.01.2013 № 07-02-18/01, информация Минфина от 04.12.2012 № ПЗ-10/2012). Юрлицо вправе предоставить такую информацию, если считает ее полезной для заинтересованных пользователей при принятии экономических решений.

Возьмем для примера строку «Дебиторская задолженность». Чтобы поставить эту цифру в отчет, нужно не только собрать остатки по всем счетам расчетов, но и учесть сумму резерва по сомнительным долгам (при его наличии). Она отдельно в балансе не показана, и заинтересованным пользователям (собственникам, инвесторам, контролирующим органам) необходимы в связи с этим дополнительные пояснения. В этом случае и составляется пояснительная записка.

Об оформлении пояснений, даваемых в отношении долгов, читайте в статье «Расшифровка дебиторской и кредиторской задолженности – образец».

Как выглядит образец пояснительной записки к бухгалтерскому балансу

Единого образца пояснительной записки к балансу не существует. Каждый поясняет то, что посчитает нужным и полезным для пользователей отчетности.

Как может выглядеть пояснительная записка к балансу, покажем на примере:

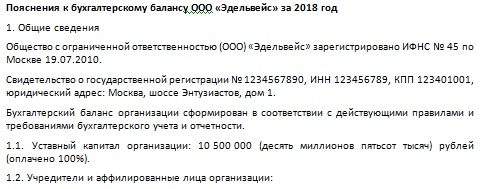

Пояснительная записка к бухгалтерскому балансу

АО «Симфония» за 2021 год

Акционерное общество (АО) «Симфония» зарегистрировано ИФНС № 6 по г. Москве 29.10.2009. (Далее можно привести следующую информацию: ОГРН, ИНН, КПП, реквизиты свидетельства о государственной регистрации, адрес.)

Бухгалтерский баланс сформирован в соответствии с действующими в РФ правилами бухгалтерского учета и отчетности (если баланс составлен по МСФО, это необходимо указать).

Уставный капитал: 1 000 000 (один миллион) руб.

Количество акций: 1 000 штук номинальной стоимостью 1000 (одна тысяча) руб.

Основной вид деятельности: переработка молока и производство сыра (ОКВЭД 10.51).

Состав аффилированных лиц:

Стеклов Андрей Анатольевич — член совета директоров;

Заварзин Степан Николаевич — член совета директоров.

2. Основные положения учетной политики

Учетная политика утверждена приказом директора от 25.12.2020 № 156 (далее коротко приводятся ее основные положения: методы амортизации, способы оценки активов и обязательств и др.).

3. Структура баланса (каждая строка показывается в % от валюты баланса, рассчитываются изменения за период).

4. Оценка стоимости чистых активов (величина чистых активов соотносится с уставным капиталом).

5. Анализ основных финансовых показателей (указываются финансовые коэффициенты: ликвидности, обеспеченности запасами, автономии, рентабельность активов и др.; в этом же разделе анализируется степень зависимости от кредиторов, положение на рынке ценных бумаг и т. д.).

6. Состав основных средств (руб.):

Балансовая стоимость на 31.12.2021

7. Оценочные обязательства и резервы

На 31.12.2021 сформировано оценочное обязательство по оплате очередных отпусков в сумме 1 426 000 руб., количество неоплаченных дней отпуска — 67, срок исполнения — 2022 год.

Резерв по сомнительным долгам сформирован на сумму 1 678 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Тихие зори».

Резерв под снижение стоимости МПЗ не создавался ввиду отсутствия признаков обесценения МПЗ.

8. Труд и заработная плата

Кредиторская задолженность по зарплате на 31.12.2021 составила 1 679 000 руб. (за декабрь 2021 года, срок выплаты: 15.01.2022). Текучесть кадров в отчетном периоде составила 24,98%, списочная численность — 167 чел. Среднемесячная зарплата — 20 675 руб.

9. Сведения о связанных сторонах

В соответствии с Положением по бухгалтерскому учету «Информация о связанных сторонах» ПБУ 11/2008 (утверждено Приказом Минфина России от 29 апреля 2008 г. N 48н) по каждой связанной стороне раскрыта следующая информация (если в отчетном периоде организация проводила операции со связанными сторонами):

10. Выданные и полученные обеспечения и платежи (указываются все их виды).

11. Прочая информация

(Приводится перечень чрезвычайных фактов, их последствий, описание существенных фактов, повлиявших на показатели баланса, совершенные крупные сделки, события после отчетной даты, произведенные корректировки и другая необходимая информация.)

Директор АО «Симфония» Девятов Девятов А. Н. 20.03.2022

О нюансах составления пояснительной записки к бухбалансу рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите к пособию по бухотчетности, чтобы узнать все подробности данной процедуры.

Какую информацию содержит пояснение к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах входят в состав годовой бухгалтерской отчетности (ч. 1 ст. 14 Закона от 06.12.2011 № 402-ФЗ, п. 4 приказа Минфина от 02.07.2010 № 66н). Именно их должны составлять все экономические субъекты, за исключением:

К тому же пояснять баланс — в интересах всех, кто заботится о своей репутации. Чем полнее будут раскрыты цифры из отчета, тем прозрачнее будет выглядеть деятельности компании. Такая отчетность поможет не только укрепить авторитет, но и привлечь новых инвесторов. Пояснения по бухбалансу также позволят избежать лишних вопросов контролирующих органов.

ОБРАТИТЕ ВНИМАНИЕ! В п. 39 ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 № 43н) определено, что компании вправе предоставлять вместе с отчетами дополнительную информацию, если она полезна для внешних пользователей отчетности. При этом Минфин считает, что раскрывать информацию, сопутствующую бухотчетности, компании обязаны (информация Минфина от 04.12.2012 № ПЗ-10/2012).

Обычно отдельно только для бухгалтерского баланса пояснения не делаются. Так как он составляется не один, а в составе отчетности, то и пояснение дается сразу по всем представленным отчетам.

Об особенностях отчетности компаний, применяющих УСН, читайте в материале «Как заполнить бухгалтерский баланс при УСН?».

Следует отметить, что все традиционные отчеты расшифровывают какие-либо строки баланса, то есть тоже являются его пояснениями.

Так, из отчета о финансовых результатах мы узнаем о величине чистой прибыли за период, а она является составной частью строки «Нераспределенная прибыль (непокрытый убыток)» баланса.

Построчный комментарий по заполнению табличной части формы 2 приведен в системе КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ и бесплатно переходите к разъяснениям.

Отчет о движении денежных средств дает информацию о том, как сформирован показатель строки «Денежные средства и денежные эквиваленты» (с разбивкой по направлениям деятельности).

Отчет об изменении капитала расшифровывает информацию, отраженную в 3-м разделе баланса.

Оставшиеся строки тоже требуют расшифровок и пояснений. Обычно их представляют в виде таблиц — они удобны и наглядны. Форму их можно разработать самостоятельно, а можно воспользоваться уже готовыми образцами — они есть в приложении 3 к приказу Минфина России от 02.07.2010 № 66н.

Скачать бланк пояснений к бухгалтерскому балансу можно бесплатно, кликнув по картинке ниже:

ОБРАТИТЕ ВНИМАНИЕ! В приказе № 66н есть пример оформления пояснений по информации баланса о НМА, НИОКР, основных средствах, финансовых вложениях, запасах, задолженности дебиторов и перед кредиторами, оценочных обязательствах, государственной помощи.

Пояснения к балансу разрешено составлять в произвольной форме. Они могут содержать таблицы, графики и диаграммы. Детализация информации в них допустима самая разнообразная — все зависит от намерения компании определенным образом раскрыть какие-либо важные показатели. Главное — чтобы информация, содержащаяся в пояснениях, была достоверной и полезной для пользователей.

Образец пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу — образец данного документа рассмотрен в данной статье — составляются в произвольной форме и прилагаются к финансовой отчетности организации. О том, какие сведения необходимо отразить в документе, кому, когда и для каких целей предоставляется пояснение, читайте в нашем материале.

Кому и зачем необходима копия пояснительной записки к бухгалтерскому балансу?

Составление пояснительной записки к бухгалтерскому балансу — обязанность всех компаний.

Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде.

Кому предоставляются пояснения к бухгалтерской отчетности?

Как правильно написать пояснительную записку к балансу?

При составлении пояснений в качестве основы можно использовать формуляр, рекомендованный Минфином в приказе от 02.07.2010 № 66н (приложение № 3).

Образец пояснительной записки можно скачать по ссылке.

План пояснительной записки

Что важно учесть при составлении пояснительной записки?

Если в течение года вносились изменения в учетную политику организации, в пояснительной записке следует обосновать необходимость внесения таких изменений и проанализировать последствия их введения.

Целесообразно описать все факторы, которые повлияли на показатели баланса и иной отчетности, расшифровать предпосылки и последствия крупных сделок, уже проведенных или только запланированных, но влияние которых необходимо учитывать при анализе финансово-хозяйственной деятельности организации.

Пояснение в налоговую по страховым взносам

Пояснение по страховым взносам необходимо писать в том случае, если из налоговой структуры в адрес компании поступил соответствующий запрос.

В каких ситуациях приходят требования о даче пояснений

Письма из налогового ведомства о пояснениях по начисленным и оплаченным страховым взносам – не такая уж и редкость. Обычно они бывают вызваны тем, что инспекторам налоговой что-то не понравилось в переданной им отчетности, например, они нашли в поданных организацией документах несоответствия с собственными данными, или же обнаружили каких-либо ошибочные или недостоверные сведения. В частности, сомнения могут вызвать ситуации, когда произошло заметное понижение заработной платы работника в сравнении с прошлыми годами, когда в справке 2-НДФЛ сумма НДФЛ не тождественна «ушедшей» в бюджет налоговой выплате или же обнаружилось несовпадение показателей в справках 2-НДФЛ и форме 6-НДФЛ и т.д.

При этом главные параметры, на которые обращают внимание налоговики при контроле за страховыми взносами – это общая сумма выплат, осуществленных организацией за своих работников.

В какие сроки нужно дать пояснение

Пояснительную записку, по закону, необходимо предоставить в налоговую службу не позже, чем через пять дней после получения соответствующего требования. Отправить ее нужно именно в ту налоговую инспекцию, из которой пришел запрос.

Разрешенные способы отправки

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Что будет, если не отвечать на требование о пояснениях

Иногда работники организаций по каким-то своим соображениям не считают нужным отвечать на письма из налогового органа или же по рассеянности просто забывают это сделать. Ранее никаких санкций за это законодательством предусмотрено не было, но с 1 января 2017 года налоговики получили право штрафовать предприятия за непредоставление пояснений.

При этом штраф достаточно крупный: на первый раз он составляет 5 тыс. рублей, а вот если налоговый агент повторно допустит такое нарушение, сумма возрастет уже до 20 тыс. рублей.

Кроме того, не следует забывать и о том, что работники надзорного ведомства могут по-своему истолковать молчание налогоплательщика, вследствие чего может произойти постановка предприятия в график ближайших выездных налоговых проверок. А это уже более серьезная опасность, ведь по итогам таких контрольных мероприятия, компании нередко подвергаются более серьезному административному наказанию (особенно актуально, учитывая, что некоторые огрехи есть в работе практически любой организации).

Как писать пояснение

Пояснение по страховым взносам можно писать в произвольном виде – унифицированного его стандарта нет. При этом рекомендуется, чтобы его структура и содержание соответствовали нормам и правилам, принятым для деловых бумаг.

Очень важно, чтобы в пояснении были четко описаны причины проблемы, в связи с которой представители налоговой службы обратились в компанию. Их нужно не только обозначить, но и аргументировать. При этом доказательная база должна заключаться не только в словах, но и наличии соответствующих подтверждающих бумаг.

Как оформить пояснение на бумажном носителе

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Образец пояснения в налоговую

Если вам пришло требование от налоговой дать пояснение по поводу страховых взносов, а вы никогда раньше таких документов не делали, посмотрите приведенный ниже пример и прочитайте комментарии к нему – с их помощью у вас наверняка получится сформировать нужное вам письмо.

Пояснительная записка к бухгалтерскому балансу для ФСС

Пояснительная записка к бухгалтерскому балансу для ФСС

Похожие публикации

Помимо обычных отчетных обязанностей, связанных с расчетом и уплатой различных налогов и взносов, организация ежегодно сталкивается с необходимостью подачи еще одного специфического отчета – о подтверждении основного вида деятельности в ФСС. Данный отчет подается в территориальное отделение соцстраха в срок до 15 апреля. Смысл его предоставления сводится к определению класса профессионального риска, действующего в отношении конкретного работодателя в зависимости от распределения доходов по различным направлениям бизнеса.

Технически сложные виды деятельности имеют «дорогой» класс опасности, что приводит к установлению для компании более высокого тарифа по взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Ставка данных взносов может колебаться в диапазоне от 0,2% до 8,5%. Но устанавливается она для организации в целом.

Таким образом, если фирма работает сразу по нескольким направлениям деятельности, то данный тариф будет определяться исходя из того вида, который является наиболее значительным в общем объеме доходов. Проще говоря, к официально заявленному в ЕГРЮЛ в качестве основного коду ОКВЭД данный отчет имеет лишь косвенное отношение. При составлении отчета в ФСС значение имеет распределение фактических доходов исходя из информации, представленной в бухгалтерской отчетности за прошедший год. При подаче отчета в срок до 15 апреля 2017 года ориентироваться компания будет на показатели своей деятельности за 2016 год.

Пояснительная записка в ФСС

Состав отчета о подтверждении основного вида деятельности, а также порядок его подачи в ФСС утвержден Приказом Минздравсоцразвития России от 31 января 2006 года № 55 в редакции от 25 января 2017 года. Он включает две основные формы: само заявление о подтверждении основного вида экономической деятельности и справку-подтверждение, в которой собственно и приводится распределение доходов прошлого года по различным направлениям работы компании. В качестве приложения к этим двум формам в общих случаях компания обязана подать в ФСС также копию пояснительной записки к бухгалтерскому балансу.

Отдельного образца пояснительной записки к балансу для ФСС нет. Таким образом, компания предоставляет в соцстрах тот документ, который она ранее направила в ИФНС в составе бухгалтерской отчетности. В то же время компании, относящиеся к малому бизнесу, подают бухгалтерскую отчетность в составе всего двух форм: бухгалтерского баланса и отчета о финансовых результатах. Возможность подавать упрощенную отчетность в данной ситуации предусмотрена Федеральным законом от 06 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Приложения к первой и второй формам, в том числе и пояснительную записку малые предприятия не составляют. Соответственно малые фирмы не обязаны подавать пояснительную записку в ФСС и при подтверждении основного направления деятельности перед ФСС. Об этом освобождении для субъектов малого предпринимательства говорится в том числе и в выше упомянутом приказе Минздравсоцразвития.

Впрочем, на практике некоторые отделения ФСС все же настаивают на предоставлении пояснительной записки, особенно если компания подает отчет лично. Очевидно, что подобное рвение диктуется желанием социнспекторов проконтролировать общую сумму дохода компании за предыдущий год. Но тут нужно отметить, что такое требование не является законным, причем никакой альтернативы для отсутствующего в данном случае документа законом не предусмотрено, и в порядке подтверждения вида деятельности речь идет лишь о пояснительной записке в ФСС. Примером популярного выхода из ситуации является добровольное предоставление копии самой бухгалтерской отчетности в составе баланса и отчета о финансовых результатах. Это одновременно демонстрирует статус малого предприятия, так как отчет в подобной форме имеет статус принятого налоговой инспекцией, а стало быть не предполагает наличие пояснительной записки в составе, и кроме того, показывает сумму дохода компании, необходимую распределения поступлений по различным направлениям деятельности в целях для определения класса профессионального риска и установления тарифа страхового взноса.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Порядок подтверждения основного вида экономической деятельности

Если страхователь осуществляет свою деятельность по нескольким видам экономической деятельности, распределенным равными частями в общем объеме выпущенной продукции и оказанных услуг, он подлежит отнесению к основному виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности (пункт 14 Правил отнесения видов экономической деятельности к классу профессионального риска, утв. Постановлением Правительства РФ от 1 декабря 2005 г. N 713).

Обращаем Ваше внимание, что для подтверждения основного вида экономической деятельности страхователь ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации следующие документы:

Документы могут быть представлены страхователем (представителем страхователя, осуществляющим свои полномочия на основании доверенности) на бумажном носителе (в том числе через многофункциональные центры) либо в форме электронного документа.

С целью сокращения времени для подачи документов на оказание услуги, упрощения процесса взаимодействия с территориальными органом Фонда предоставляется возможность направления документов в электронной форме:

Территориальный орган Фонда в двухнедельный срок с даты представления документов уведомляет страхователя об установленном ему с начала текущего года размере страхового тарифа, соответствующем классу профессионального риска основного вида экономической деятельности страхователя.

В случае если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, до 15 апреля (включительно) не подтвердил основной вид экономической деятельности, территориальный орган Фонда относит в соответствующем году данного страхователя к имеющему наиболее высокий класс профессионального риска виду экономической деятельности в соответствии с кодами по Общероссийскому классификатору видов экономической деятельности, указанными в отношении этого страхователя в Едином государственном реестре юридических лиц, и в срок до 1 мая уведомляет страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска.

Основной вид экономической деятельности вновь созданных страхователей, которые не осуществляли свою деятельность в предыдущем году, не требует подтверждения в первый год их деятельности.

Cамостоятельные классификационные единицы (СКЕ)

Для отнесения подразделений страхователя к самостоятельным классификационным единицам (СКЕ) и подтверждения видов экономической деятельности данных подразделений страхователь ежегодно, одновременно с подтверждением основного вида экономической деятельности, представляет в территориальный орган Фонда по месту своей регистрации заявление о выделении подразделений страхователя в самостоятельные классификационные единицы в составе страхователя по форме №3.

Копии документов, подтверждающих осуществление подразделениями страхователя видов экономической деятельности, которые не являются основным видом экономической деятельности страхователя, регламентирующих учет финансово-хозяйственной деятельности страхователя:

Решение о выделении подразделений страхователя в самостоятельные классификационные единицы принимается территориальным органом Фонда после согласования с Фондом.

Обособленные подразделения страхователя

Для подтверждения основного вида экономической деятельности обособленных подразделений страхователя, по месту нахождения которых страхователь зарегистрирован страхователем представляются следующие документы:

Территориальный орган Фонда в течение 7 рабочих дней со дня представления страхователем полного перечня документов направляет их на согласование в Фонд.

Фонд в течение 20 рабочих дней с даты поступления документов рассматривает их и о результатах рассмотрения информирует территориальный орган Фонда по месту регистрации страхователя.

По результатам рассмотрения территориальный орган Фонда в двухнедельный срок уведомляет страхователя об установленных с начала текущего года размерах страхового тарифа, соответствующих классам профессионального риска, по каждой самостоятельной квалификационной единице.

Установленный страхователю размер страхового тарифа действует в течение календарного года (с 1 января по 31 декабря включительно).

С начала нового календарного года, пока не получено уведомление, организация начисляет взносы по тарифу предыдущего года (п. 11 Порядка). Если после подтверждения основного вида деятельности на этот год новый тариф будет иным, то взносы, начисленные с начала текущего года по месяц получения уведомления, необходимо пересчитать. Причем пени на сумму взносов, начисленных в меньшем размере, не начисляются, так как применение нового тарифа возможно только после получения уведомления ФСС.

Подтверждение основного вида экономической деятельности через личный кабинет страхователя

Каждый страхователь обязан ежегодно подтверждать основной вид экономической деятельности. Для того чтобы Фонд социального страхования мог установить соответствующий тариф страховых взносов на профилактику производственного травматизма для вашей организации, необходимо подать соответствующие документы до 15 апреля текущего года.

Пензенское региональное отделение Фонда социального страхования сообщает, что для обеспечения формирования и подачи заявлений на подтверждение основного вида экономической деятельности (ПОВЭД) с использованием электронной подписи страхователя и информирования страхователей о статусах и результате обработки данных заявлений, реализован сервис формирования и подачи заявлений из функционального компонента ПОВЭД «Личный кабинет страхователя» подсистемы открытых сервисов ФГИС ЕИИС «Соцстрах» по адресу http://lk.fss.ru/

Данный сервис доступен только страхователям, не имеющим самостоятельных классификационных единиц (СКЕ). О реализации подачи заявлений на ПОВЭД страхователями, имеющими СКЕ, будет сообщено дополнительно.

По возникающим вопросам обращайтесь по тел. 59-06-64.

Нормативно-правовая база

440000, г. Пенза, ул. Московская, д. 19

Схема проезда

Приёмная: (8412)59-06-00

Факс: (8412)59-07-47

Телефон «Горячей линии»: (8412) 59-07-59