Образец заполнения платежки по НДФЛ в 2021 году

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.11.2021, крайний срок уплаты налога — 19.11.2021. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.11.2021, срок перечисления налога в бюджет с 18.11.2021 по 30.11.2021.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи. С 2020 года сроки следующие:

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов».

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код:

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». Подробности см. здесь.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Имейте в виду, что с 01.10.2021 в поле 106 больше не используются коды:

Вместо них нужно проставлять единый код ЗД — погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам, в том числе добровольное. Ранее код ЗД ставился только при добровольном погашении задолженности. Эта его функция также сохранилась.

О заполнении поля 106 читайте здесь.

А отличить добровольное погашение от принудительного теперь можно по полю 108. Использовавшиеся ранее в поле 106 коды ТР, ПР, АП и АР нужно указывать в поле 108 перед номером документа-основания:

А в поле 109 указывать дату соответствующего документа.

Поле 110 «Тип платежа» в налоговых платежках заполнять нет необходимости.

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Если вы как налоговый агент по НДФЛ при перечислении НДФЛ все же допустили ошибку, платеж можно уточнить при соблюдении трех условий. Подробнее о них читайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно.

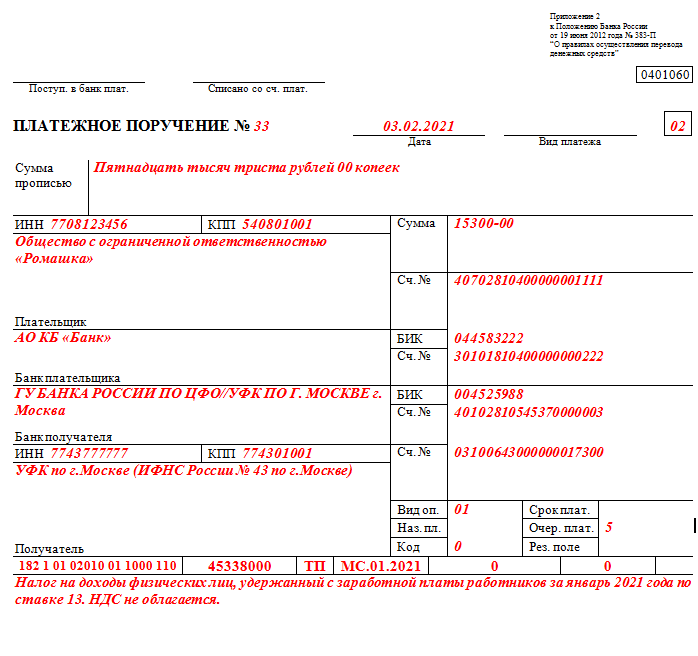

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2021 года можно увидеть на нашем сайте и скачать по ссылке ниже:

Если вам нужно заполнить платежку на уплату штрафа по НДФЛ, то переходите к ее образцу и рекомендациям от экспертов КонсультантПлюс. Для этого получите пробный онлайн доступ к системе бесплатно.

Итоги

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

Как заполнить платёжное поручение по НДФЛ в 2021 году

С 1 января 2021 года изменились правила обложения доходов НДФЛ: введена прогрессивная шкала налогообложения, изменились реквизиты платёжного поручения по НДФЛ. Расскажем, как рассчитывать и уплачивать в бюджет налог на доходы физлиц с учётом всех изменений.

Новая ставка по НДФЛ

С 1 января 2021 года введена новая налоговая ставка по НДФЛ. Теперь доходы, превышающие 5 млн. рублей, облагаются НДФЛ по ставке 15 %.

Изменение коснулось таких доходов, как заработная плата, дивиденды, купонные доходы по облигациям и доходы из-за рубежа, от ценных бумаг, в том числе от их продажи, от предпринимательской деятельности и др. Исключение составляют доходы от продажи имущества — если продать квартиру более чем за 5 млн рублей, ставка НДФЛ всё равно останется 13%. В налоговую базу также не включаются страховые и пенсионные выплаты.

Не изменился и порядок обложения доходов, с которых удерживает НДФЛ налоговый агент. Если размер налоговой базы больше 5 млн. рублей, то ставка 15 % применяется только к части дохода, превышающей эту сумму.

Бывает так, что физическое лицо получает доход от нескольких работодателей, и размер каждой из выплат не превышает 5 млн рублей, а в сумме — превышает. В таком случае в конце года налоговая самостоятельно посчитает НДФЛ с общей суммы и направит уведомление налогоплательщику.

Граждане, которые сами декларируют доход, при расчёте налога не учитывают доходы, полученные от налоговых агентов. ФНС самостоятельно рассчитает общую сумму дохода и пришлёт налоговое уведомление.

Также изменилось обложение НДФЛ процентов по вкладам в банках. Теперь они облагаются налогом по ставке 13 % с суммы, превышающей необлагаемый минимум. Он рассчитывается путём умножения 1 млн. рублей на ключевую ставку Банка России на первое число налогового периода. При этом сам вклад и его возврат налогом не облагаются. Также не входят в налоговую базу проценты по всем рублёвым счетам, у которых ставка не превышает 1 % годовых и по счетам эскроу.

Новые правила налогообложения процентов по вкладам действуют с 1 января 2021 года, но первый раз заплатить налог с их учётом нужно только в 2022 году.

Новые реквизиты платёжных поручений

Кроме правил налогообложения, изменились и правила заполнения платёжного поручения по налогам и взносам.

В платёжке по НДФЛ появился новый КБК — для повышенной налоговой ставки. Если доход одних сотрудников превышает 5 млн рублей, а других — нет, придётся заполнять два платёжных документа с разными КБК.

Доход физлица не превышает 5 млн рублей

Доход физлица превышает 5 млн рублей

КБК 182 1 01 02010 01 1000 110

КБК 182 1 01 02080 01 1000 110

Изменения в платёжке коснулись блока «Сведения о банке получателя» :

До 30 апреля 2021 года действует переходный период — в это время банки будут принимать и исполнять платёжные поручения со старыми и с новыми реквизитами. С 1 мая платёжку со старыми реквизитами уже не примут.

Новые реквизиты Федерального казначейства действуют для всех платёжных поручений по налогам и взносам.

Новые правила заполнения платёжного поручения

Заполняйте платёжку по НДФЛ с учётом следующих правил.

Образец платёжного поручения с новыми реквизитами

Порядок расчета и срок перечисления подоходного налога с зарплаты в 2021 году

Подоходный налог с зарплаты начисляется и удерживается фирмой с заработной платы каждого конкретного работника. Как правильно рассчитать налог к уплате? Когда перечислять НДФЛ с зарплаты в бюджет? Есть ли штрафы за несвоевременную уплату подоходного налога в 2021 году? Ответы на эти и другие вопросы рассмотрим в материале далее.

Понятие и ставки подоходного налога в 2021 году

Подоходный налог (НДФЛ) — налог, уплачиваемый с полученных доходов всеми резидентами и нерезидентами России. Рассчитывает, удерживает и перечисляет подоходный налог с зарплаты налоговый агент, т.е. лицо, выплачивающее доход.

Под налогообложение подпадают практически все доходы физика:

Ставки подоходного налога зависят от статуса физлица и вида дохода:

дивидендам, выплачиваемым нерезидентам

доходам по ценным бумагам российских компаний

Какие суммы не облагаются подоходным налогом

НК РФ не содержит определенных льгот по НДФЛ. Но предусматривает определенные суммы:

Порядок удержания подоходного налога из заработной платы

Доход в виде заработной платы начисляется один раз в месяц, в последний день месяца (п. 2 ст. 223 НК РФ). Соответственно, один раз в месяц должен исчисляться и удерживаться подоходный налог с зарплаты. Это положение подтверждено письмами Минфина РФ от 12.09.2017 № 03-04-06/58501, от 10.04.2015 № 03-04-06/20406. Исключение составляет ситуация увольнения работника, при которой расчет его заработной платы за текущий месяц делается в день увольнения (последний рабочий день).

Сроки уплаты в бюджет подоходного налога с начисленной зарплаты, в соответствии с п. 6 ст. 226 НК РФ, связаны с датами фактической выплаты доходов. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем его выплаты.

В связи с тем, что ст. 136 ТК РФ обязывает организации выплачивать заработную плату не реже 2 раз в месяц (за первую и за вторую его половины), заработная плата фактически выплачивается дважды:

С 03.10.2016 ст. 136 ТК РФ ограничивает срок, в течение которого начисленная зарплата должна быть выплачена: дата выплаты не может устанавливаться более поздней, чем 15 календарный день, наступающий после периода, за который зарплата начислена.

Нужно ли уплачивать НДФЛ при выплате аванса? Если его платят до окончания месяца, с которым он связывается, то не нужно. Аванс — это еще не заработная плата, а выплата в счет той суммы, которая будет рассчитана только в последний день месяца. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмами Минфина РФ от 15.12.2017 № 03-04-06/84250, ФНС от 29.04.2016 № БС-4-11/7893, от 26.05.2014 № БС-4-11/10126@.

Особой является ситуация с авансом, дата выплаты которого совпадает с последним днем месяца (т. е. днем начисления дохода за этот месяц). Налоговые органы полагают, что НДФЛ с такого аванса уплачиваться должен. Поддержать их могут и судебные инстанции (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Правила расчета аванса строго не установлены. Начисление суммы выплачиваемого аванса в бухгалтерском учете не делается. Фирма сама вправе принять решение о том, в какой сумме он будет выплачиваться. Это может быть полная сумма заработной платы, начисленной за первую половину месяца, без удержания из нее суммы подоходного налога, или сумма заработной платы, уменьшенная на величину НДФЛ. Второй вариант для организации предпочтительнее в связи с вероятной возможностью прекращения работы сотрудником во второй половине месяца. В этом случае взять не удержанный с выплаченных доходов подоходный налог будет просто не из чего.

Алгоритм расчета подоходного налога с зарплаты в 2021 году на примере

Рассмотрим порядок расчета и удержания подоходного налога с заработной платы.

Самохина Л.А. работает продавцом в ООО «Альтернатива». Ее заработная плата составляет 30 тыс. руб. в месяц. У Самохиной на иждивении находятся 3-е детей и она написала заявление о предоставлении ей стандартного вычета.

Необлагаемые налогом суммы вычета составят:

1 400 руб. — на 1-го ребенка;

1 400 руб. — на 2-го ребенка;

3 000 руб. — на 3-го ребенка.

Величина налога к удержанию за январь 2021 года равна: 3 146 руб. ((30 000 — 1 400 — 1 400 — 3 000) *13%)

Выплатив зарплату, ООО «Альтернатива» обязано перечислить удержанный из заработной платы налог.

Рассмотрим порядок перечисления подоходного налога с зарплаты в бюджет.

Перечисление подоходного налога в 2020-2021 годах

В настоящее время установлен единый срок для уплаты НДФЛ со всех форм выплаты заработной платы. Перечислить НДФЛ в бюджет организация обязана не позднее дня, следующего за днем фактической выплаты зарплаты с учетом переноса срока из-за выходных и праздничных дней (п. 2 ст. 223, п. 6. ст. 226 НК РФ).

Особый срок для перечисления НДФЛ установлен по больничным и отпускным. Удержанный налог надо перечислить в бюджет не позднее последнего числа месяца, в котором произведены такие выплаты.

В платежном поручении на перечисление НДФЛ с заработной платы в поле 101 «Статус плательщика» указывают цифру 02, соответствующую статусу налогового агента.

При оформлении платежных поручений следует учитывать, что приказом Министерства финансов РФ от 30.10.2014 № 126н отменено требование об обязательности заполнения поля 110 «Тип платежа».

Важно! Нарушение срока перечисления подоходного налога (даже на один день) наказывается не только пенями, но и штрафом в размере 20% от несвоевременно уплаченной суммы (ст. 123 НК РФ).

Итоги

Срок перечисления НДФЛ с зарплаты зависит от даты фактического получения дохода. С 2016 года этот срок стал единым для всех форм выплаты зарплаты: не позже дня, наступающего за днем ее фактической выдачи с учетом возможности переноса из-за выходных дней. Исключение установлено для больничных и отпускных, крайний срок уплаты налога с которых соответствует последнему дню месяца их выплаты.

Когда платить НДФЛ с отпускных в 2021 году

Удерживается ли НДФЛ с отпускных?

Под НДФЛ подпадают практически все доходы физического лица, получаемые им по месту работы. Исключения приведены в ст. 217 НК РФ. Выплаты, связанные с отпуском, в указанном перечне отсутствуют, следовательно, НДФЛ с отпускных удерживается.

Удержание налога происходит в общих случаях в момент выдачи доходов.

Готовое решение от справочно-правовой системы «КонсультантПлюс» подскажет, как правильно налоговому агенту удержать НДФЛ из начисленных в пользу работника доходов. Для изучения материала воспользуйтесь бесплатным демодоступом.

А когда же нужно выдать отпускные? Согласно трудовому законодательству (ст. 136 ТК РФ) отпускные должны быть выплачены работнику не позднее чем за три календарных дня до начала отдыха. Те есть если человек идет в отпуск с понедельника, то деньги он должен получить хотя бы в четверг. Если же отпуск начинается в среду, то отпускные необходимо выдать до выходных, субботы-воскресенья. Несоблюдение установленных сроков может привести к негативным последствиям в виде немалых штрафов, накладываемых трудовой инспекцией в соответствии с п. 6 ст. 5.27 КоАП РФ.

Ознакомиться со всеми видами санкций за несвоевременную выдачу отпускных сумм наши читатели могут в этой статье.

Как рассчитать НДФЛ с отпускных в 2021 году

Отпускные облагаются НДФЛ по стандартным ставкам:

С 2021 года утверждена новая ставка для доходов, превысивших значение в 5 млн руб. за календарный год. При этом сумма превышения в 2021 и 2022 годах считается с отдельных групп доходов резидентов. В одну группу выделены дивидендные выплаты, в другую — зарплатные. Отпускные вместе с больничными относятся ко второй. Когда общая сумма зарплаты, отпускных, больничных, премий и т. д. в течение налогового периода (года) превысит указанное выше значение, то с суммы превышения налог будет считаться уже по повышенной ставке — 15%.

Пример расчета НДФЛ по прогрессивной ставке 15% представлен в типовой ситуации К+. Чтобы посмотреть статью, оформите пробный доступ к системе. Это бесплатно.

При расчете НДФЛ с отпускных бухгалтер предоставит работнику все положенные вычеты:

Вычеты предоставляются ежемесячно нарастающим итогом с начала года. И если работнику за один месяц начисляют и отпускные, и зарплату, то вычет будет предоставлен только один — к общей сумме месячных доходов, а не два — к каждому виду дохода по отдельности.

Иванов Н. Г. будет отдыхать с 21 июня по 18 июля 2021 года. Бухгалтер начислил ему отпускные 30 000 руб., которые были выданы 17 июня. Работник имеет право на стандартный детский вычет в сумме 1400 руб. При выплате денег с Иванова Н. Г. удержали налог 3 718 руб. ([30 000 – 1400] × 13%). Он получил на руки: 26 282 руб. (30 000 – 3 718). Когда в следующем месяце бухгалтер произведет расчет НДФЛ с зарплаты Иванова за отработанный период с 1 по 20 июня, повторно вычет 1400 руб. предоставлен не будет.

Каков срок перечисления НДФЛ с отпускных

Итак, деньги на отдых выплачены, налог с них рассчитан и удержан. Дальше бухгалтер может задуматься, когда перечислять НДФЛ с отпускныхв бюджет?

До 2016 года этот вопрос никак не регламентировался Налоговым кодексом. Все действия, связанные с перечислением НДФЛ с отпускных, осуществлялись в соответствии с письменными разъяснениями чиновников Минфина и судебной практикой. На тот момент кодекс определял единственный срок перевода налога в бюджет — день, когда в банке снимались наличные для выдачи зарплаты работникам, или день, когда средства переводились на счета работников. Относительно срока уплаты НДФЛ с отпускных чиновники придерживались именно такой позиции.

Однако федеральный закон от 02.05.2015 № 113-ФЗ существенно изменил порядок, действовавший ранее. С 1 января 2016 года, с начала действия обновленной редакции п. 6 ст. 226 НК РФ, ответ на вопрос: «Когда платится НДФЛ с отпускных?» — однозначен: не позднее последнего дня месяца, в котором отпускные выданы. Исключение из этого правила только одно — когда последний день месяца выпадает на выходной или праздничный день. В этом случае крайний срок сдвигается на следующий рабочий день.

Важно! В связи с введением режима нерабочих дней НДФЛ с отпускных за октябрь 2021 можно перечислить до 8 ноября включительно. Срок уплаты продлен на «президентские» нерабочие дни. Если в регионе вводится дополнительный локдаун, он срок уплаты не продлевает.

Отпуск Смирновой В. В. начинается 5 июля 2021 года. Продлится он до 1 августа. Отпускные ей были выданы 1 июля за минусом удержанного налога. Крайней датой перечисления НДФЛ с отпускных выплат будет 2 августа, поскольку 31 июля 2021 года выпадает на выходной день — субботу.

Компенсация за неиспользованный отпуск — порядок удержания и перечисления НДФЛ

Очень часто бывает, что человек увольняется, но при этом у него остается несколько неотгулянных отпускных дней. В такой ситуации работодатель обязан начислить и выплатить увольняющемуся компенсацию за неиспользованный отпуск. Сразу отметим, что это два совершенно разных вида выплат. Коды доходов для них в справке о доходах, подаваемой в налоговую инспекцию в составе расчета 6-НДФЛ и выдаваемой на руки работнику, отличаются друг от друга. Так, для отпускных код дохода НДФЛ в 2021 году принимает значение 2012, а для компенсации за неиспользованный отпуск — 2013.

Удержание налога с компенсации не отличается от удержания налога с прочих доходов, т. е. работодатель удерживает НДФЛ непосредственно при выдаче компенсационных сумм — чаще всего в день увольнения. Но вот порядок перечисления налога в бюджет будет иным. С компенсации за неиспользованный отпуск НДФЛ необходимо перечислить на следующий рабочий день после ее выдачи на руки работнику или перечисления на карту. Перевод налога в бюджет в последний день месяца (кроме случаев, когда последний день месяца будет следующим рабочим днем после выплаты компенсации) является опозданием, за которое налоговый агент понесет ответственность.

Ответственность за пропуск сроков оплаты НДФЛ с отпускных и компенсационных выплат

Если срок оплаты НДФЛ с отпускных или компенсации за неиспользованный отпуск будет пропущен, то налогового агента накажут. Налоговая инспекция взыщет с него:

Наказания в виде штрафа за неуплаченный НДФЛ не последует при определенных обстоятельствах:

Таким образом, во избежание штрафных санкций и конфликтных ситуаций с контролирующими органами следует внимательно рассчитывать налог, в полной мере удерживать его из доходов налогоплательщика и своевременно перечислять в бюджетную систему РФ.

Итоги

Итак, в статье мы разобрались, берется ли подоходный налог с отпускных. Да, берется, поскольку отпускные не попадают в перечень доходов, освобожденных от НДФЛ. Также мы выяснили, когда платить НДФЛ с отпускных в 2021 году. Не позднее последнего дня месяца, в котором соответствующие выплаты были произведены в адрес работника. Если же окончание месяца приходится на выходной день, то перечисление в госказну можно без санкций задержать до ближайшего следующего за ним рабочего дня.

Обратите внимание, что несвоевременная выплата доходов к отпуску, неудержание налога с них, задержка с перечислениями НДФЛ в бюджет наказуемы. В первом случае происходит нарушение трудового законодательства, в остальных — налогового. Штрафы и пени негативно влияют на финансовое состояние предприятия. Чтобы их избежать, необходимо соблюдать установленные законодательством требования и отслеживать происходящие в нем изменения.

Как заполнить платёжное поручение по налогам и взносам в 2021 году

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

| Субъект РФ | Наименование банка получателя | БИК банка получателя | Номер счёта банка получателя | Номер казначейского счёта |

|---|---|---|---|---|

| поле 13 | поле 14 | поле 15 | поле 17 | |

| Москва | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва | 004525988 | 40102810545370000003 | 03100643000000017300 |

| Московская область | ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва | 004525987 | 40102810845370000004 | 03100643000000014800 |

| Санкт-Петербург | СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург | 014030106 | 40102810945370000005 | 03100643000000017200 |

| Ленинградская область | ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург | 014106101 | 40102810745370000006 | 03100643000000014500 |

| Свердловская область | УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург | 016577551 | 40102810645370000054 | 03100643000000016200 |

| Краснодарский край | ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар | 010349101 | 40102810945370000010 | 03100643000000011800 |

| Новосибирская область | СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск | 015004950 | 40102810445370000043 | 03100643000000015100 |

| Ростовская область | ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону | 016015102 | 40102810845370000050 | 03100643000000015800 |

| Челябинская область | ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск | 017501500 | 40102810645370000062 | 03100643000000016900 |

Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.