Договор с самозанятым физлицом: образец

Договор с самозанятым в 2019 году — нужно ли его заключать и как он выглядит? На эти вопросы мы ответим в данной статье. Здесь вы найдете все нюансы заключения договора с самозанятым гражданином: условия, образец, налоги, риски.

Нюансы договора с самозанятым лицом

Режим совсем новый, и вполне естественно, что у организаций (или предпринимателей), собирающихся пользоваться услугами самозанятых, возникает много вопросов. В том числе — как оформлять договорные отношения, да и нужно ли вообще это делать?

Универсального рецепта здесь нет, поскольку налог на профессиональный доход имеет несколько нюансов:

Можно ли вообще обойтись без заключения договора? Можно: соглашение между сторонами может быть и устным, если это их обеих устраивает, и для данной сделки не предусмотрена обязательная письменная форма договора (ст. 159 ГК РФ). Однако всегда нужно помнить, что договоренности, не закрепленные на бумаге, — это большие риски.

Заключаем договор с самозанятым ИП

Таким образом, в данном случае договор не будет иметь каких-либо особенностей по сравнению с тем договором, который вы заключаете с ИП, применяющим другой налоговый режим.

И еще нюанс — ГПХ-договор с ИП при определенных обстоятельствах могут признать трудовым. Последствия: доначисление НДФЛ, взносов во все фонды, а также административный штраф (п. 4, 5 ст. 5.27 КоАП).

Заключаем договор с самозанятым гражданином, не имеющим статуса ИП

Однако, помня о рисках, советуем включить в него положения:

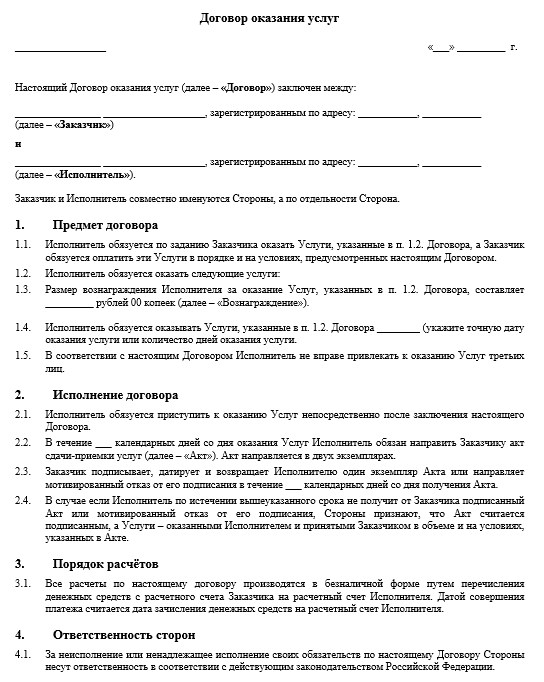

Договор оказания услуг с самозанятым

Какие особенности нужно учитывать и что включить в текст договора

Договор оказания услуг с самозанятым

Образец договора, подготовленный специалистами сервиса.

Самозанятым называют физическое лицо или индивидуального предпринимателя (ИП), который использует особый налоговый режим — налог на профессиональный доход (НПД). Деятельность самозанятого регулируется Федеральным законом от 27.11.2018 № 422-ФЗ.

Чтобы получить статус самозанятого, надо пройти регистрацию на сайте ФНС или в приложении «Мой налог». Вести отчётность и применять кассовый аппарат не требуется, а налог к уплате рассчитывается автоматически.

Самозанятый не обязан платить страховые взносы, а доход, на который уже уплачен налог на профессиональный доход (НПД), не облагается НДФЛ.

Особенности договора услуг с самозанятым

Договор с самозанятым заключается между юридическим или физическим лицом с одной стороны, и гражданином (физическим лицом или ИП), применяющим налог на профессиональный доход, с другой стороны.

Такое соглашение должно содержать как общие правила, установленные для гражданско правовых договоров, так и специфические нормы, необходимые для работы с самозанятым.

В договор оказания услуги с самозанятым нужно включить следующие условия:

Также помимо стандартных условий в договоре нужно прописать специфические положения, а именно:

Что необходимо учесть при заключении договора с самозанятым

1. Перед заключением договора, советуем убедиться, что лицо действительно имеет статус самозанятого. Для этого можно:

Если окажется, что статусом самозанятого контрагент не обладает, заказчику нужно будет выплатить за него страховые взносы и НДФЛ. Это также будет означать, что сформированные им чеки в налоговую не попадут и организации не смогут учесть суммы по договору в качестве своих расходов.

2. Также нужно помнить о том, что у самозанятых установлен предел годового дохода в 2, 4 млн. рублей. Убедитесь, что после заключения с вами договора у исполнителя этот доход превышен не будет.

Если у вас есть опасения, что во время действия договора у контрагента может быть утрачен статус самозанятого, установите в соглашении обязанность плательщика НПД сообщать, если он прекратит работу по данному налоговому режиму. А если он это положение нарушит, то в договоре можно прописать ответственность исполнителя за убытки, понесённые в этом случае (например, обязанность возместить страховые взносы, пени и штрафы, которые взыщет с заказчика ФНС).

3. Если договор с самозанятым заключает организация или индивидуальный предприниматель, то он не должен иметь признаки трудовых отношений. Например,

Также законом прямо запрещено привлечение в качестве самозанятого бывшего работника заказчика, если трудовые отношения между ними закончились менее двух лет назад.

Если налоговая решит, что под видом договора оказания услуг с самозанятым стороны скрывают трудовые отношения, то организации будет доначислены НДФЛ и взносы, а также наложен административный штраф.

Образец договора оказания услуг размещён в начале статьи. Также вы можете скачать полностью готовый договор именно с вашими данными в сервисе «Документовед» после заполнения небольшой анкеты.

Новые риски при работе с самозанятыми. Как составить договор, чтобы его не посчитали трудовым

Поговорим о взаимоотношениях самозанятых и бизнеса. Как только приняли ФЗ «О налоге на профессиональный доход», многие находчивые предприниматели — владельцы бизнеса решили, что это идеальный способ оптимизации и снижения налоговой нагрузки.

Если мы обратимся к истории понятия «самозанятости», то в 2016 году это понятие относилось исключительно к няням, уборщицам и репетиторам. Думая о самозанятых, законодатель прежде всего хотел выманить из тени тех, кто получает доход от физических лиц. И даже странно, что в ФЗ «О налоге на профессиональный доход» не внесено данное ограничение.

Но зато Федеральная налоговая служба создала специальную скоринговую систему, которая анализирует перечисления в адрес плательщиков налога на профессиональный доход и выявляет признаки подмены трудовых отношений.

В анализе участвуют такие показатели как:

периодичность и источники выплат,

взаимосвязь самозанятых и работодателей.

При заключении договора с самозанятым мы должны четко понимать, что это договор гражданско-правового характера. И самый главный риск, которого нужно избежать — это риск переквалификации договора с самозанятым в трудовой договор.

Статья 15 Трудового Кодекса РФ содержит прямой запрет на замену трудовых отношений гражданско-правовыми: « Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается»

Если сотрудничество с самозанятым используется как схема уклонения от уплаты НДФЛ и страховых взносов, то риск того, что налоговая переквалифицирует гражданско-правовой договор в трудовой очень высок.

Семь правил для избежания риска переквалификации договора с самозанятым в трудовой договор

1. Стороны в договоре должны называться «Исполнитель» или «Подрядчик» и «Заказчик». Это самое простое, но от этого не менее важное. Я имею ввиду не только письменную договора, но и ежедневное общение. Часто задают такие вопросы: «А если я возьму на работу самозанятого?» или «А могут мне как самозанятому зарплату 3 раза в месяц перечислять?»

« Сотрудники, оформленные по гражданско-правовым договорам, осуществляют свою деятельность не по разовым заданиям Заказчика и не в один период (месяц, квартал), что могло бы относиться к гражданско-правовому договору, а перезаключают договоры без перерывов, выполняют лично однотипную работу, с одинаковыми условиями труда, то есть отношения носят системный, продолжительный характер» — это вывод Арбитражного суда по делу А57-4896/2019, на основании которого организации были доначислены страховые взносы

Приведу пример из решения Арбитражного суда: « договоры возмездного оказания услуг не содержат согласованного сторонами конкретного предмета договора, содержащего подробное описание характера и видов, необходимых заказчику услуг, их периодичности, а также иных индивидуализирующих конкретные услуги признаков, что свидетельствует об отсутствии существенных условий договоров гражданско-правового характера».

4. Самозанятый не должен работать только с вашей компанией . Согласно Гражданскому кодексу РФ «Предпринимательская деятельность — это деятельность, направленная на получение прибыли». А чем больше заказов и клиентов — тем больше прибыли. Согласитесь, что крайне редко можно встретить реального предпринимателя, у которого был бы всего один-единственный Заказчик.

5. Отсутствие постоянного рабочего места на территории вашего офиса, цеха. Странно будет выглядеть, если самозанятый бухгалтер будет сидеть постоянно в вашем офисе, пользоваться вашей оргтехникой и канцтоварами.

6. С родственниками — своими или своих работников — тоже лучше гражданско-правовые договоры не заключать. Напомню, что у ФНС есть доступ к данным ЗАГСа. Вот работал у вас в штате за 50 000 рублей слесарь. А тут раз, и договор с его братом-самозанятым. И тоже на выполнение слесарных работ. Только платят ему уже по 190 000 рублей в месяц.

При работе с самозанятыми мы не должны забывать о самом главном тренде налогового администрирования последних лет — проверки «реальности» сделок. Расходы должны быть документально обоснованными и экономически оправданными.

Решения судов, разъяснения ФНС и статья 54.1 Налогового Кодекса РФ дают четко понять: запрещено уменьшать налоговую базу на расходы по сделкам, если их единственной целью является налоговая экономия.

Реально совершенные операции оцениваются на предмет:

исполнения надлежащим лицом;

действительного экономического смысла;

наличия деловой цели (конкурентные преимущества, уникальность специалиста, отсутствие в штате должности с аналогичными функциями).

Также не забываем, что существует обширная судебная практика по переквалификации гражданско-правовых договоров в трудовые. Просто раньше такие судебные споры касались претензий налоговых органов относительно взаимоотношений с индивидуальными предпринимателями и просто физическими лицами. Теперь же эта практика может быть применима и в отношении плательщиков налога на профессиональный доход.

В случае признания таких отношений трудовыми, трудовые отношения считаются возникшими с момента фактического допущения к работе (пункт 15 Обзора судебной практики Верховного Суда Российской Федерации N 3 от 14.11.2018).

Доначисление НДФЛ и страховых взносов, а также штрафов и пеней.

Возможные претензии работников по выплате отпусков, больничных и оплате работы в выходные в двойном размере.

Штраф по пункту 4 статьи 5.27 КоАП РФ:

Из всего вышеизложенного можно сделать вывод, что с самозанятыми можно работать только если они реально выполняют работы, существует четкая деловая цель и гражданско-правовой договор с плательщиком налога на профессиональный доход составлен с соблюдением всех необходимых требований.

Как составить договор с самозанятым, чтобы он не был переквалифицирован в трудовой?

Впервые сотрудничество с самозанятыми лицами началось в 2019 году в четырех регионах. Сегодня этот режим вправе применять в любом регионе России. Указанный режим выгоден как исполнителям, так и заказчикам. Заказчики освобождены от уплаты страховых взносов, не нужно удерживать с дохода НДФЛ. Кроме того, заказчики вправе учесть расходы как при основной системе налогообложения, так и при «упрощенке» при наличии правильно оформленного самозанятым чека.

Но есть ложка дегтя в этой сплошной экономии.

В случае если самозанятый работает в компании потрудовому договору или уволился меньше двух лет назад, то компания-работодатель должна платить страховые взносы и удерживать НДФЛ с доходов как с «обычных» исполнителей по договорам гражданско-правового характера. Такие доходы уже не облагаются НПД (пп. 8 п. 2 ст. 6 Закона № 422-ФЗ). Соответственно, доходы «физика» от оказания услуг или работ по гражданско-правовым договорам с бывшим его работодателем менее двух лет назад облагаются всеми зарплатными налогами (пп. 6 п. 1 ст. 208 НК РФ, п. 4 ст. 226 НК РФ).

Такие ограничения введены неспроста.

Важно! Некоторые работодатели, чтобы сэкономить на зарплатных налогах, расторгали с работниками трудовые договоры и сразу же заключали договоры с этими работниками, но только в качестве самозанятых.

Помимо этого, существуют риски переквалификации налоговиками договора ГПХ в трудовой договор. Так, характерными признаками, которые позволяют отличить трудовой договор от договоров ГПХ, являются:

Целью договора ГПХ является получение подрядчиком определенного передаваемого результата.

В то время как по трудовому договору работник принимает на себя обязанность выполнять работу по определенной трудовой функции.

Работники включаются в состав персонала работодателя, подчиняются установленному режиму труда и работают под контролем и руководством работодателя.

Самозанятые граждане не подчиняются трудовому распорядку, не выполняют распоряжение работодателя.

Работнику положены определенные социальные гарантии.

Договоры ГПХ c самозанятым не содержат условий о соблюдении определенного режима работы и отдыха, предоставление самозанятым лицам иных гарантий социальной защищенности.

Налоговики могут совместно с инспекторами ГИТ провести проверку заключенных договоров с самозанятыми гражданами.

За необоснованное заключение ГПХ вместо трудового договора предусмотрена административная ответственность в виде штрафа:

Повторное нарушение может повлечь:

Как должен выглядеть договор с самозанятым лицом?

В преамбуле договора нужно указать статус физического лица и указать дату справки о регистрации в качестве ПНД:

«. ООО „Лютик“, именуемое в дальнейшем „Заказчик“, в лице генерального директора Иванова Андрея Юрьевича, действующего на основании Устава, с одной стороны, и Михалков Сергей Сергеевич, именуемый в дальнейшем „Подрядчик“, с другой стороны, являющийся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход (форма КНД № 1122035) от 12января 2021 г., заключили настоящий договор о нижеследующем. ».

В договоре необходимо обратить внимание на порядок расчетов.

Например, в случае с самозанятым лицом данный пункт договора может выглядеть следующим образом:

«Заказчик выплачивает Подрядчику вознаграждение путем перечисления на банковскую карту в день подписания Сторонами акта сдачи-приемки выполненных работ.

Подрядчик как плательщик НПД в день получения вознаграждения присылает Заказчику чек, сформированный в приложении „Мой налог“.

Заказчик не выступает налоговым агентом, не удерживает НДФЛ из перечисляемого вознаграждения и не начисляет на него страховые взносы».

А как быть в случае «слета» с режима НПД? Например, подрядчик превысит годовой оборот в 2,4 млн рублей? Но компания как налоговый агент не удержала с него НДФЛ и не начислила страховые взносы.

В договоре с самозанятым лицом необходимо прописать обязанность уведомлять Заказчика о сумме превышения дохода. Уведомление может быть в свободной форме.

В случае утраты статуса самозанятого, должно быть заключено дополнительное соглашение и Заказчик должен удержать НДФЛ с выплачиваемого дохода и начислить страховые взносы (Письмо ФНС РФ от 20.02.2019 № СД-4-3/2899).

В том случае если самозанятый не сообщил Заказчику об утрате статуса, то нужно установить в договоре обязанность возмещения убытков в случае взыскания налогов, а также пени и штрафов.

Гражданско-правовой договор для самозанятых

Зачем самозанятому заключать договоры и о каких особенностях нужно не забывать

Самозанятый — это физическое лицо или индивидуальный предприниматель, применяющие налог на профессиональный доход (специальный налоговый режим). Суть режима состоит в том, что лицо, осуществляющее определённую профессиональную деятельность, сам уплачивает налог 4 или 6 процентов с полученного дохода. Более никакие обязательные страховые взносы или другие налоги с данного дохода платить не нужно.

Таким образом, самозанятость позволяет вести предпринимательскую деятельность на законных основаниях, уплачивая совсем небольшой налог и не тратя ресурсы на ведение бухгалтерии, предоставления отчётностей в налоговую и фонды, подключение онлайн-кассы.

Зачем самозанятому заключать договор с клиентами

Для ведения предпринимательской деятельности самозанятому необходимо фиксировать взаимоотношения между ним и его контрагентами. Если контрагентом выступает физическое лицо и сумма сделки менее 10000 рублей — в таком случае допускается наличие устных договорённостей без фиксации их в письменной форме.

Но стоит отметить, что договор, оформленный в письменном виде, является гарантией на случай возможных претензий и споров. Наличие зафиксированных в документе прав и обязанностей сторон, срока и суммы оплаты выступает страховкой исполнения данных обязательств.

В случае судебных разбирательств письменное соглашение будет главным доказательством в суде. Предоставляя переписку в соц. сетях или ссылаясь на телефонные разговоры доказать какие-либо факты будет затруднительно.

Приведём небольшой пример: Вы кондитер и выпекаете на заказ торты. От клиента поступает заказ на торт с определённым дизайном и начинкой. Вы закупаете материалы и продукты, но тут заказчик решает, что в торт нужно внести определённые изменения, которые повлекут для вас дополнительные затраты. Вы идете ему на уступки, но при получении заказа клиент решает, что торт не соответствует его ожиданиям и платить отказывается.

Основываясь на устных договорённостях работает большинство самозанятых. Но если бы между кондитером и заказчиком был подписан договор, то в нём можно было бы прописать все характеристики заказа, также можно было бы приложить изображение с дизайном торта и установить ответственность сторон за неисполнение предусмотренных обязанностей.

Какой договор можно использовать

Договор — это составленное в письменной форме соглашение сторон, фиксирующие их взаимные обязательства.

Гражданин как самозанятый может работать только по гражданско-правовому договору (ГПХ). При этом он может быть и наёмным работником по трудовому соглашению, но в этом случае для данной организации он не может осуществлять деятельность как самозанятый.

Также есть некоторые виды ГПХ соглашений, которые недоступны для самозанятых, а именно:

Самые распространённые гражданско-правовые соглашения, по которым ведут свою деятельность самозанятые — это договоры подряда и оказания услуг. Но также иногда используют сделки купли-продажи, авторского заказа, перевозки, хранения.

Особенности при заключении самозанятым ГПХ договоров

Договор с самозанятым заключается между юридическим или физическим лицом с одной стороны, и гражданином (физическим лицом или ИП), применяющим налог на профессиональный доход, с другой стороны.

Такое соглашение должно содержать как общие правила, установленные для гражданско-правовых договоров, так и специфические нормы, необходимые для работы с самозанятым.

Есть ряд положений, которые включаются в любой из разрешённых договоров:

Также помимо стандартных условий в договоре нужно прописать специфические положения для самозанятых, а именно:

Что необходимо учесть при ведении договорных отношений самозанятым

Для составления договора не нужно тратить своё время. Через сервис Документовед вы можете получить готовый документ за 10-15 минут.

Вам нужно лишь заполнить все нужные строки и ответить на несколько вопросов. Готовый договор сформируется сразу же после указания вами данных.

При возникновении любых вопросов, в том числе для определения категории необходимого договора, вы сможете обратиться в сервис Документовед и получить консультацию профессионального юриста.