Особенности формирования бухгалтерской и бюджетной отчетности за 9 месяцев 2020 года

В Письме отмечается, что составление и представление бюджетной и бухгалтерской отчетности государственных бюджетных и автономных учреждений осуществляются в соответствии с требованиями:

Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28.12.2010 № 191н (в редакции приказа Минфина России от 02.07.2020 № 131н;

Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 25.03.2011 № 33н (в редакции приказа Минфина России от 30.06.2020 № 127н).

Принципиальных изменений по сравнению с порядком составления отчетности за 1-е полугодие 2020 года Письмо не вносит, однако уточняет перечень формируемых отчетов и некоторые особенности формирования отчетных форм. В данной статье описываются изменения в регламентированных отчетах.

Порядок заполнения квартальных отчетов 2020 года был приведен в статьях:

Составление бюджетной отчетности за 9 месяцев 2020 года

В соответствии с пунктом 1.1 Письма бюджетная отчетность состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127), далее – Отчет (ф. 0503127);

Отчет о бюджетных обязательствах (ф. 0503128);

Отчет о бюджетных обязательствах (ф. 0503128), содержащий данные о принятии и исполнении получателями бюджетных средств бюджетных обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Справка о суммах консолидируемых поступлений, подлежащих зачислению на счет бюджета (ф. 0503184);

Пояснительная записка (ф. 0503160) в составе следующих сведений:

Сведения об исполнении бюджета (ф. 0503164);

Сведения по дебиторской и кредиторской задолженности (ф. 0503169), далее – Сведения (ф. 0503169);

Сведения об изменении остатков валюты баланса (ф. 0503173), далее – Сведения (ф. 0503173);

Сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178);

Сведения об исполнении судебных решений по денежным обязательствам бюджета (ф.0503296);

Расшифровка дебиторской задолженности по расчетам по выданным авансам (ф. 0503191);

Расшифровка дебиторской задолженности по контрактным обязательствам (ф. 0503192);

Расшифровка дебиторской задолженности по субсидиям организациям (ф.0503193).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бюджетной отчетности (staterep191K.repx).

Составление бухгалтерской отчетности бюджетных и автономных учреждений за 9 месяцев 2020 года

В соответствии с пунктом 2.1 Письма бухгалтерская отчетность бюджетных и автономных учреждений по состоянию на 1 октября 2020 года составляется и представляется в составе следующих форм отчетности:

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Отчет об обязательствах учреждения (ф. 0503738);

Отчет об обязательствах учреждения (ф. 0503738), содержащий данные о принятии и исполнении учреждением обязательств в ходе реализации национальных проектов (программ), комплексного плана модернизации и расширения магистральной инфраструктуры (региональных проектов в составе национальных проектов);

Пояснительная записка учреждения (ф. 0503760) в составе следующих сведений:

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773), далее – Сведения (ф. 0503773);

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

На интернет-страницах поддержки типовых конфигураций программы «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 опубликован актуальный комплект регламентированной бухгалтерской отчетности бюджетных и автономных учреждений (staterep33B.repx).

Контрольные соотношения

При публикации новых требований к контрольным соотношениям в комплекты отчетности вносятся изменения.

Изменения в регламентированных отчетах

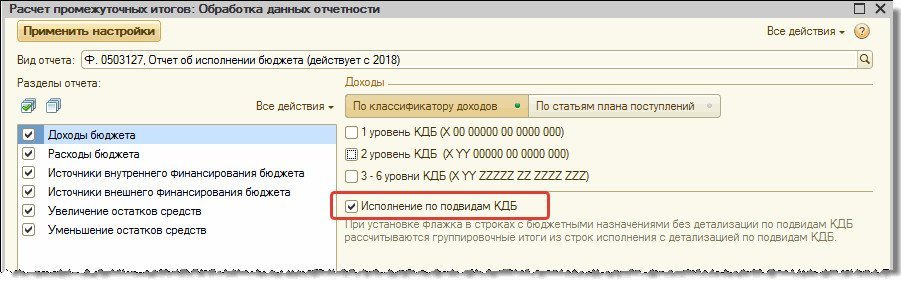

Согласно пункту 1.3 Письма в Отчете (ф. 0503127) на 1 октября 2020 года показатели прогноза доходов, группирующие детализированные виды доходов, в графе 4 раздела 1 «Доходы бюджета» Отчета (ф. 0503127) не отражаются. В случае если прогнозный показатель детализированного вида доходов сформирован по группировочному коду бюджетной классификации, по которому исполнение бюджета не осуществляется, в графе 4 раздела 1 «Доходы бюджета» соответствующей строки отражается такой прогнозный показатель, при этом в графах 5-8 формируется промежуточный итог исполнения бюджета по доходам.

Рассмотрим порядок расчета группировочных итогов по данному требованию.

В случае когда утвержденные бюджетные назначения отражены без указания подвида доходов, а исполнение – с указанием подвида доходов, для расчета группировочных итогов в форме настройки регламентированного отчета Ф. 0503127, Отчет об исполнении бюджета (действует с 01.01.2018) следует установить флажок Исполнение по подвидам КДБ.

В результате расчета группировочных итогов данные в отчете будут отражены следующим образом:

Сведения (ф. 0503169), Сведения (ф. 0503769)

Согласно пункту 1.5 Письма в Сведениях (ф. 0503169, ф. 0503769) показатели расчетов отражаются по номерам счетов без указания в 24-26 разрядах номера счета соответствующей подстатьи кода КОСГУ.

Особенности заполнения Отчета ф. 0503169 (Отчета ф. 0503769) приведены в Справке (пункт Справочная информация меню кнопки Заполнить) и в статьях:

Сведения (ф. 0503173), Сведения (ф. 0503773)

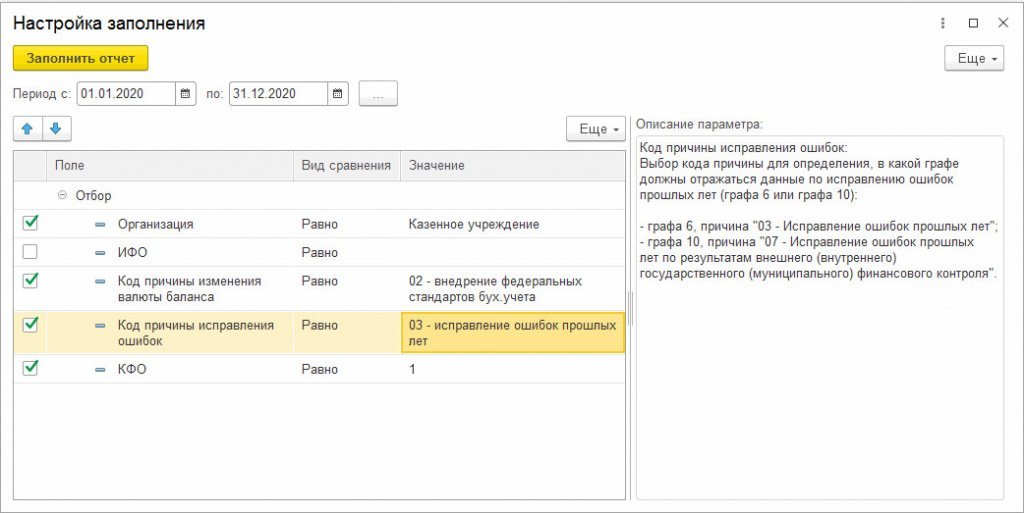

Для заполнения Сведений (ф. 0503173) в программе применяется регламентированный отчет Ф. 0503173, Изменение валюты баланса (действует с 2018), для заполнения Сведений (ф. 0503773) – регламентированный отчет Ф. 0503773, Изменение валюты баланса (действует с 2018 г.).

Стандартного механизма, позволяющего определить, с какой причиной должны отражаться проводки исправления ошибок прошлых лет – «03» или «07», в учете не предусмотрено. Поэтому в настройках заполнения для указанных видов отчетов была добавлена специальная настройка Код причины исправления ошибок, позволяющая выбрать графу для отражения таких проводок:

При заполнении со стандартными настройками данные по исправлению ошибок прошлых лет отражаются в графе 6 с причиной «03 – Исправление ошибок прошлых лет». Если же в настройках заполнения указана причина «07 – Исправление ошибок прошлых лет по результатам внешнего (внутреннего) государственного (муниципального) финансового контроля», то такие данные отражаются в графе 10:

Проводим проверку достоверности показателей форм бюджетной отчетности

Автор: Павлова С., эксперт информационно-справочной системы «Аюдар Инфо»

При проведении внешней проверки финансово-хозяйственной деятельности учреждения одним из объектов проверки являются показатели годовых форм бюджетной отчетности. Отчетность должна содержать достоверные сведения о деятельности учреждения. За искажение (предоставление недостоверных) сведений предусмотрена административная ответственность. Каковы этапы проверки? Какие виды нарушений выявляются в ходе проверки?

Цели и задачи проверки

Цель внешней проверки – установление достоверности годовой отчетности, подтверждение соблюдения единого порядка составления и представления бюджетной отчетности, соответствия состава бюджетной отчетности и содержания форм отчетности нормам Инструкции № 191н.

Основными задачами проведения внешней проверки являются:

проверка соблюдения требований к порядку составления в части полноты и достоверности годовой отчетности;

выборочная проверка соблюдения требований законодательства по организации и ведению бюджетного (бухгалтерского) учета.

Методы, используемые при проверке

В ходе контрольного мероприятия используется сплошной или выборочный метод проверки. В рамках выездной проверки, как правило, применяется выборочный метод проверки. Сплошной метод проверки используется в рамках проведения выездного контрольного мероприятия в отношении отдельных операций (например, при проверке остатков по отдельным счетам бюджетного учета).

Информационная основа для проведения проверки

Информационной основой для проведения внешней проверки являются материалы (документы, информация), представляемые объектом контроля, а также полученные по запросам из внешних источников, а именно:

годовая бухгалтерская отчетность проверяемого учреждения;

акт о проведении инвентаризации, которая проводилась перед составлением годовых отчетных форм;

регистры бухгалтерского (бюджетного) учета, сформированных за проверяемый период (главная книга и (или) другие регистры бюджетного учета);

реестр государственных (муниципальных) контрактов;

реестр закупок, осуществленных без заключения государственных (муниципальных) контрактов;

реестр расходных обязательств;

информация о проведенных внешних контрольных мероприятиях, суммах выявленных нарушений и недостатков и принятых мерах по их устранению;

уведомления по расчетам между бюджетами;

иная информация, необходимая для проведения контрольного мероприятия.

Приступая к проведению проверки, контролеры запрашивают все необходимые для ее проведения документы. Далее они осуществляют анализ отраженных в документах и в формах отчетности данных. Проводя документальную проверку, ревизоры могут прерваться и осуществить фактическую проверку заинтересовавшего их вопроса. Например, проверяя достоверность показателей, отраженных в сведениях (ф. 0503168), проверяющие установили, что показатели графы отражения увеличения материальных запасов меньше показателей кредитовых оборотов по счетам 302 34 000 «Расчеты по приобретению материальных запасов», 208 34 000 «Расчеты с подотчетными лицами по приобретению материальных запасов», 304 04 340 «Внутриведомственные расчеты по приобретению материальных запасов», 401 01 000 «Доходы текущего финансового года». Исходя из данных бухгалтерского учета приобретенные материальные ценности находятся на складе. В связи с вышеописанным было принято решение о проведении проверяющими инвентаризации (то есть фактической проверки) материальных ценностей, находящихся на складе учреждения.

Этапы документальной проверки показателей отчетных форм

Контрольные процедуры, проводимые в отношении проверки годовой бюджетной отчетности, условно можно разделить на несколько этапов:

1. Проверка соответствия заполненных форм годовой бюджетной отчетности нормативным актам, регулирующим порядок ведения бюджетного учета и составления бюджетной отчетности (по полноте и форме).

Цель проведения процедуры – подтверждение соблюдения единого порядка составления и представления бюджетной отчетности, соответствия состава бюджетной отчетности и содержания форм отчетности установленным требованиям.

Ниже в форме таблицы отобразим возможные нарушения в отношении состава отчетности:

Вопрос проверки

Возможные нарушения

Ссылка на пункты Инструкции № 191н

Состав и формы отчетности

1. Состав бюджетной отчетности по наличию форм не соответствует установленным требованиям Инструкции № 191н.

2. Не представлены пакеты отчетности.

3. Отсутствуют заполненные форм отчетности, несмотря на наличие числовых данных, необходимых для их заполнения.

4. Отчетные формы заполнены без проведения инвентаризации.

5. Отсутствуют подписи руководителя и (или) главного бухгалтера в отчетных формах.

6. Формы отчетности, составленные на бумажном носителе, не сброшюрованы, не пронумерованы, отсутствует оглавление

2. Проверка соответствия показателей форм отчетности остаткам и оборотам по счетам, отраженным в главной книге. Цель этого этапа контрольной процедуры – проверка достоверности показателей бюджетной отчетности путем сопоставления показателей отчетности с данными главной книги.

В ходе проверки осуществляются:

сопоставление показателей форм бюджетной отчетности и данных главной книги;

суммирование оборотов по КОСГУ на основании главной книги.

При проведении контрольных мероприятий устанавливаются факты искажения показателей деятельности учреждения. Напомним, что искажение (ошибка) в бухгалтерском учете и бухгалтерской отчетности означает неверное отражение и представление данных бухгалтерского учета и бухгалтерской отчетности.

К преднамеренным искажениям в ведении бухгалтерского учета и составлении бухгалтерской отчетности можно отнести:

манипуляцию учетными записями – использование неправильных бухгалтерских проводок или сторнировочных записей в целях искажения данных бухгалтерского учета и бухгалтерской отчетности;

фальсификацию бухгалтерских документов и записей – оформление заведомо ложных неправильных или фальшивых документов и записей на счетах бухгалтерского учета, искажающих показатели бухгалтерской отчетности;

уничтожение результатов хозяйственных операций – составление сторнировочных записей, аналогичных по содержанию и суммам основным бухгалтерским проводкам;

неадекватные записи в учете – отражение финансовой информации в системе счетов в неполном объеме;

необычные операции – разовые сделки и хозяйственные операции регулирующего или вынужденного характера, платежи за работы и услуги, которые представляются излишними или чрезмерными.

Вне зависимости от того, совершено нарушение при заполнении отчетных форм преднамеренно или нет, виновные в противоправном деянии лица привлекаются к административной ответственности. Напомним, что в силу норм ст. 15.15.6 КоАП РФ непредставление или представление с нарушением сроков, установленных бюджетным законодательством и иными нормативными правовыми актами, регулирующими бюджетные правоотношения, бюджетной отчетности, либо формирование и представление с нарушением установленных требований сведений (документов), необходимых для составления и рассмотрения проектов бюджетов бюджетной системы РФ, исполнения бюджетов бюджетной системы РФ, либо представление заведомо недостоверной бюджетной отчетности или иных сведений, необходимых для составления и рассмотрения проектов бюджетов бюджетной системы РФ, исполнения бюджетов бюджетной системы РФ, влечет наложение на должностных лиц административного штрафа в размере от 10 000 до 30 000 руб. Так, из Решения Пермского краевого суда от 29.08.2017 по делу № 7-1607/2017(21-1008/2017) следует, что должностное лицо (исполняющий обязанности главного бухгалтера) пыталось прекратить производство по делу, указывая на отсутствие доказательств своей вины в умышленном совершении правонарушения. Правонарушение было установлено должностным лицом Управления Федерального казначейства и выражалось в недостоверности отраженных в отчетных формах показателей и представлении отчетности с нарушением установленного срока. Судом было установлено, что работник учреждения своими действиями нарушил положения ч. 2 ст. 264.1 БК РФ, ч. 1 ст. 10, ч. 1 ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 7 Инструкции № 191н, п. 4, 11 Инструкции № 157н.

Факт совершения административного правонарушения, предусмотренного ст. 15.15.6 КоАП РФ, и вина должностного лица работника учреждения в совершении указанного административного правонарушения подтверждаются совокупностью имеющихся в материалах дела доказательств, которые были оценены должностным лицом и судьей городского суда в соответствии с правилами, установленными ст. 26.11 КоАП РФ. Оснований сомневаться в правильности произведенной оценки доказательств не имеется.

Должностные лица проверяемого учреждения несут ответственность:

за возникновение непреднамеренных и преднамеренных искажений бухгалтерской отчетности;

за непринятие мер по предупреждению возникновения подобных искажений;

за неустранение или несвоевременное устранение последствий искажений.

Ниже в форме таблицы приведем примеры искажения показателей отчетности при построчном сравнении данных, указанных в отчетных формах, и показателей главной книги:

Вопросы проверки

Возможные нарушения

Ссылки на пункты инструкций, Указаний № 65н*

Построчное сравнение показателей баланса (ф. 0503130) с данными главной книги по коду вида деятельности 4 «Бюджетная деятельность»

Показатель строки 011 «Недвижимое имущество учреждения» сравнивается с дебетовом сальдо по счетам аналитического учета счета 101 10 000 «Основные средства – недвижимое имущество учреждения» главной книги

Показатель строки 013 «Иное движимое имущество учреждения» сравнивается с дебетовым сальдо по счетам аналитического учета счета 101 30 000 «Основные средства – иное движимое имущество учреждения»

Несоответствие остатков по счетам учета 101 12 000, 101 13 000 главной книги остаткам, указанным на начало и конец года в балансе ф. 0503130

Несоответствие остатков по счетам учета 101 33 000, 101 34 000, 101 35 000, 101 36 000, 101 38 000 в главной книге остаткам, отраженным на начало и конец года в балансе (ф. 0503130)

Пункт 16 Инструкции № 191н, п. 37, 38, 53 Инструкции № 157н, п. 4 – 5 Инструкции № 162н**

Показатель строки 021 «Амортизация недвижимого имущества учреждения» сравнивается с кредитовым сальдо по счетам аналитического учета счета 104 10 000 «Амортизация недвижимого имущества учреждения»

Несоответствие остатков по счетам учета 104 12 000, 104 13 000 в главной книге остаткам, указанным на начало и конец года в балансе (ф. 0503130)

Пункт 16 Инструкции № 191н, п. 89, 92 Инструкции № 157н, п. 18 Инструкции № 162н

Показатель строки 260 «Расчеты по выданным авансам» сравнивается с дебетовым сальдо по счету 206 00 000 «Расчеты по выданным авансам» главной книги

1. Несоответствие суммы остатков по счетам аналитического учета счета учета расчетов по выданным авансам отраженным в главной книге остаткам, указанным на начало и конец года в балансе (ф. 0503130), в том числе в разрезе показателей по видам деятельности.

2. Наличие кредитового сальдо по счетам аналитического учета счета 206 00 000 в главной книге

Пункт 17 Инструкции № 191н, п. 202, 204 Инструкции № 157н, п. 79 Инструкции № 162н

Сопоставление показателей, отраженных по строкам 510 – 516 «Расчеты по платежам в бюджеты» баланса (ф. 0503130), и кредитовых или дебетовых (со знаком минус) сальдо по счетам аналитического учета счета 303 00 000 «Расчеты по платежам в бюджеты»

1. Несоответствие остатков по соответствующим аналитическим счетам учета расчетов по платежам в бюджеты в главной книге остаткам, указанным на начало и конец года в форме отчетности, в том числе в разрезе показателей по видам деятельности.

2. Наличие дебиторской задолженности по страховым взносам во внебюджетные фонды и налогов в бюджет в связи с ошибочным перечислением и перерасчетами сумм взносов и налогов, что подтверждает неэффективное использование средств бюджета за отчетный период

Пункт 18 Инструкции № 191н, п. 259, 263 Инструкции № 157н, п. 103 Инструкции № 162н

Построчное сопоставление данных отчета (ф. 0503121) с показателями главной книги

Сопоставление показателя строки 050 «Суммы принудительного изъятия КОСГУ 140» и кредитового оборота по счету 401 10 140 «Доходы от сумм принудительного изъятия» главной книги

Отсутствие в главной книге оборотов по соответствующему счету, отраженных в отчете (ф. 0503121)

Пункты 92 – 97 Инструкции № 191н, п. 263, 295, 298 Инструкции № 157н, п. 103, 119 Инструкции № 162н, разд. V Указаний № 65н

Сопоставление показателя строки 092 «Доходы от реализации активов КОСГУ 172» и кредитового оборота по счету 401 10 172 «Доходы от операций с активами реализации активов» главной книги

Отсутствие в главной книге оборотов по счету 0 401 10 172 «Доходы от операций с активами», отраженных в отчете (ф. 0503121)

Сопоставление показателя строки 321 «Увеличение стоимости основных средств КОСГУ 310» с суммой по данным дебетовых оборотов, отраженных на соответствующих аналитических счетах счетов 0 101 00 000, 0 106 00 000, 0 107 00 000, 0 108 00 000 (за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений)) главной книги

1. Неверный арифметический расчет сумм оборотов КОСГУ 310 по данным главной книги.

2. Отсутствие исключения оборотов по КОСГУ 310 по внутреннему перемещению ОС по данным главной книги.

3. Отсутствует исключение оборотов по счетам 106 11 000, 106 31 000 в части принятия объектов ОС на учет в стоимости произведенных вложений, в том числе оборотов по централизованным поставкам.

4. Наличие дебетового оборота по счетам 101 00 000 с КОСГУ 410.

5. Наличие кредитового оборота по счетам 106 11 000, 106 31 000 в части принятия объектов ОС на учет в стоимости произведенных вложений с КОСГУ 410

Пункт 96 Инструкции № 191н, п. 37, 53, 127, 149 Инструкции № 157н, п. 4, 5, 7, 10, 30 – 34, 35, 37 Инструкции № 162н, разд. V Указаний № 65н

Сопоставление показателя строки 322 «Уменьшение стоимости основных средств КОСГУ 410» с суммой по данным кредитовых оборотов, отраженных на соответствующих аналитических счетах счетов 0 101 00 000, 0 104 00 000, 0 106 00 000, 0 107 00 000, 0 108 00 000 (за исключением оборотов по внутреннему перемещению (принятию объекта на учет в стоимости произведенных вложений)) главной книги. В главной книге по соответствующим счетам аналитического учета счета 104 00 000 отражаются кредитовые обороты за отчетный период со знаком плюс, дебетовые обороты со знаком минус

1. Неправильный арифметический расчет сумм оборотов КОСГУ 410 по данным главной книги.

2. Отсутствие исключения оборотов по дебету счета 104 00 по поступившим в рамках централизованных поставок объектам нефинансовых активов, переданных безвозмездно

* Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные Приказом Минфина РФ от 01.07.2013 № 65н.

** Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

При выявлении отклонений между показателями главной книги и формами отчетности для установления причины отклонения изучаются операции, отраженные в журнале операций.

3. Проверка соблюдения контрольных соотношений между показателями форм отчетности. Цель проведения – установление достоверности бюджетной отчетности путем сверки соотношений между показателями форм отчетности.

анализ показателей между формами бюджетной отчетности;

анализ показателей внутри отчетной формы;

арифметический подсчет соотношения показателей по установленным проверочным формулам.

Ниже в форме таблицы приведем примеры несоблюдения контрольных соотношений отчетных форм:

Вопросы проверки

Возможные нарушения

Ссылки на Инструкцию № 191н и др.

Проверка соблюдения контрольного соотношения между показателями отчета (ф. 0503121) и справки (ф. 0503110)

Проверка соблюдения равенства. Показатель строки 010 – 100 «Доходы» графы 4 отчета (ф. 0503121) должен соответствовать показателям по счету 1 401 10 100 по соответствующему коду КОСГУ (разница граф 3 и 2) справки (ф. 0503110)

Проверка соблюдения равенства. Показатель строк 150 – 280 «Расходы» графы 4 отчета (ф. 0503121) должен соответствовать показателям по счету 1 401 20 100 по соответствующему КОСГУ (разница граф 2 и 3) справки (ф. 0503110)

1. Несоответствие начисленных сумм доходов по каждому КОСГУ в справке (ф. 0503110) доходам по соответствующим кодам КОСГУ в отчете (ф. 0503121).

2. Неинформативность справки (ф. 0503110) в части отражения показателей доходов без аналитики по КОСГУ

1. Несоответствие начисленных сумм расходов по каждому коду КОСГУ в справке (ф. 0503110) начисленным расходам по соответствующим кодам КОСГУ в отчете (ф. 0503121).

2. Неинформативность справки (ф. 0503110) в части отражения показателей расходов без аналитики по КОСГУ

Пункты 92 – 96, 100, 118 Инструкции № 191н, контрольные соотношения

Проверка соблюдения контрольного соотношения между показателями отчета (ф. 0503121) и сведений (ф. 0503168) по отчетным показателям

Показатель строки 320 «Чистое поступление основных средств» графы 4 отчета (ф. 0503121) должен соответствовать следующему. Строка 010 (графа 5 – графа 8) – строка 050 (графа 8) + строка 070 (графа 5 – графа 8) + строка 080 (графа 5 – графа 8) + строка 320 (графа 5 – графа 8) – строка 330 (графа 8) + строка 360 (графа 5 – графа 8) – строка 370 (графа 8) + строка 380 (графа 5 – графа 8)

Чистое поступление основных средств по форме 0503121 не соответствует идентичному показателю формы 0503168, что является недопустимым

Пункты 92 – 96, 100, 118 Инструкции № 191н, контрольные соотношения