Как составить и читать оборотно-сальдовую ведомость

Даже начинающему бухгалтеру известен принцип построения баланса. Он составляется на основе двойной записи по счетам бухгалтерского учета, в результате чего сумма дебета в любой промежуток времени равняется сумме кредита. Такое равенство и является, по сути своей, балансом. В бухгалтерских учетных программах баланс обычно составляется автоматически, и промежуточное звено, оборотно-сальдовая ведомость, без которого раньше эта операция была немыслима, как бы «выпадает» из поля зрения. Однако опытные бухгалтеры не торопятся отказываться от этой формы и возможностей, которые дает ее применение.

Существует ли ОСВ?

Необходимость разбираться в структуре ОСВ выходит на первый план в случае неверного баланса, когда актив не равен пассиву. Арифметически верный баланс также может содержать логические, смысловые ошибки, искажающие учет. Найти их помогает хорошее знание структуры ОСВ.

Вопрос из заголовка может показаться странным только на первый взгляд. Официально такая форма не утверждена на сегодняшний день, хотя в прошлом ОСВ упоминалась и в нормативной базе.

ФЗ-402 «О бухгалтерском учете» разрешает применять организациям такие формы документов, которые им удобны, а ФНС регулярно требует предоставления ОСВ, чтобы сверить те или иные расчеты по декларациям. Форма ОСВ остается неизменной уже долгие годы и считается одной из самых удобных, наглядных рабочих форм.

Оборотно-сальдовая ведомость состоит из колонок или их групп:

Сальдо и обороты делятся на две колонки: дебет и кредит. Чаще всего ОСВ составляется за год по синтетическим счетам. ОСВ может использоваться и на уровне аналитических счетов, или два уровня в одной форме комбинируются. Правильно заполненная ведомость дает равенство трех пар итогов, в том числе и сальдо конечного. На этих данных основывается баланс.

Многие бухгалтеры используют еще и ведомость «шахматку», являющуюся, по сути, усеченной разновидностью ОСВ. Вертикальные колонки – это кредит счетов, горизонтальные строки – дебет. Обороты фиксируются на пересечении, в соответствующей клетке, а итоги по дебету и кредиту по итоговой строке и итоговому столбцу («на уголок») должны совпасть.

Обратите внимание! Срок хранения оборотно-сальдовой ведомости 5 лет (ст. 29 ФЗ «О бухучете»).

Как составить

Активы фирмы возникают не сами по себе, а за счет источников (пассивов). На этом двойном изменении данных по учетным объектам основывается ОСВ. Составление ее рассмотрим на упрощенном примере.

За период прошли по учету хозяйственные операции:

Остатки по счетам на начало периода:

Отраженные в учетных регистрах проводки группируются в ОСВ. Можно предварительно использовать шахматную ведомость для отражения оборотов по счетам и сведения данных.

В ОСВ переносится известное из расчетов предыдущего периода начальное сальдо и рассчитывается конечное сальдо текущего периода – активы и пассивы фирмы.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 41 | 2000 | 2000 | ||||

| 50 | 500 | 400 | 100 | |||

| 51 | 7500 | 10000 | 17000 | 500 | ||

| 60 | 2000 | 2000 | ||||

| 62 | 7000 | 7000 | ||||

| 66 | 3000 | 3000 | ||||

| 70 | 15000 | 15000 | ||||

| 71 | 400 | 400 | ||||

| Итого | 15000 | 15000 | 29400 | 29400 | 3000 | 3000 |

В малом бизнесе, где учет упрощен, а программные средства используются зачастую только для подготовки и сдачи налоговых форм, составлять ОСВ полезно вручную. Если равенства трех пар итогов (начального сальдо, конечного сальдо, оборотов по дебету и кредиту) нет, в расчетах ошибка. Баланс до ее нахождения, исправления составлять нельзя.

В бухгалтерских учетных программах оборотно-сальдовая ведомость, как и шахматная ведомость – отчеты, которые можно сформировать в любой момент. ОСВ, как правило, дается в комбинированном виде, с объединением синтетических и аналитических данных.

В ОСВ показывается только развернутое сальдо, иначе балансовые данные будут искажены. Развернутое сальдо (зафиксированное отдельно по дебету и кредиту) может быть в активно-пассивных счетах, отражающих расчеты. Пример: счет 62 и аналогичные ему счета.

Конечное дебетовое сальдо рассчитывается так: начальное дебетовое сальдо плюс оборот по дебету минус оборот по кредиту. Конечное кредитовое сальдо рассчитывается так: начальное кредитовое сальдо плюс оборот по кредиту минус оборот по дебету.

Как читать

Предположим, перед нами один из видов ОСВ – сформированная в бухгалтерской программе ведомость по счету 71. Здесь виден процесс формирования остатков синтетического счета в разрезе аналитических данных.

| Счет | Сальдо начальное | Обороты за период | Сальдо конечное | |||

|---|---|---|---|---|---|---|

| ДТ | КТ | ДТ | КТ | ДТ | КТ | |

| 71 | — | — | 2700 | 1700 | 1000 | — |

| 71.01 | — | — | 2700 | 1700 | 1000 | — |

| Васильчиков А.А. | — | — | 1100 | 1000 | 100 | — |

| Кустов О.И. | — | — | 900 | — | 900 | — |

| Морошкин М.С. | — | — | 700 | 700 | — | — |

На начало периода никаких расчетов у подотчетных лиц с фирмой нет, как показывает нулевое сальдо. Васильчикову А.А. выдано из кассы за 1100 руб., на конец периода он отчитался за 1000 руб., за остаток 100 руб. еще не отчитался и в кассу не вернул.

Кустову О.И. выдано 900 руб. для будущих расходов. Морошкин М.С. получил 700 руб., подтвердил расход полностью согласно авансовому отчету. На конец периода дебетовое сальдо по счету 71 в целом 1000 руб.

Аналогично читаются ОСВ по другим счетам, содержащим развернутые аналитические данные, например, уже упомянутый раньше счет 62. Сформированные по каждому покупателю ОСВ служат основой для акта сверки с деловым партнером.

ОСВ наглядно показывает ошибки не только нарушением равенства трех пар итогов, но и внутри отчета, по счетам. К примеру, если у активного счета (20, 51 и пр.) сальдо на конец периода отрицательное, имеют место неверные проводки за период.

Налог на прибыль: расчет и проверка в 1С

Большинство компаний обязаны применять в учете Положение по бухгалтерскому учету 18/02 «Расчет по налогу на прибыль». Давайте разберёмся, как рассчитывается налог на прибыль в программе 1С:Бухгалтерия 8.

Учет ПБУ 18/02 особенно прост и удобен, если его вести в программе 1С:Бухгалтерия 8. Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль.

Чтобы программа автоматически рассчитывала данные по налогу на прибыль в соответствии с нормами ПБУ 18/02 необходимо в учетной политике установить флаг «Применяется ПБУ 18/02 «Расчет по налогу на прибыль»» и заполнить регистр сведений «Ставки налога на прибыль».

После того, как налог рассчитан, необходимо проверить все доходы и расходы.

По каждому счету в программе 1С:Бухгалтерия 8. соблюдается равенство БУ= НУ+ПР+ВР.

Чтобы их проверить, достаточно сформировать два отчета:

Затем для прибыли в расчет берется счет 99 «Прибыли и убытки».

Бухгалтеру необходимо проверить текущий налог на прибыль. Для этого сумму на счете 99 по налоговому учету умножаем на ставку налога на прибыль и получаем текущий налог по данным налогового учета. Сумму по бухгалтерскому учету по счету 99 умножаем на ставку налога на прибыль, прибавляем сумму временных разниц по счету 99, умноженную на ставку налога на прибыль, и прибавляем постоянные разницы по счету 99, умноженные на ставку налога на прибыль, и должны выйти на сумму налога на прибыль по данным налогового учета.

С 2014 года в налоговой декларации требуется округлять значения до рублей. В программе образующиеся копейки убираются при помощи проводок.

Есть и другие автоматизированные способы проверки правильности расчета налога. К примеру, сравнение суммы прибыли по декларации с суммой прибыли в отчете о финрезультатах – при правильном заполнении они не должны быть одинаковыми.

В программе есть основной и наиболее эффективный способ проверки расчета налога. Это спецотчет «Анализ состояния НУ по налогу на прибыль». Проверку начинают в первом блоке «Налог». Когда совершаются переходы по блокам, нужно обращать внимание, выполняется ли равенство БУ = НУ + ПР + ВР. Если равенство не выполняется, то блок выделяется красной обводкой, а при выполнении равенства обводка выделяется зеленым цветом.

Чаще всего ошибки допускаются при неправильном заносе первичных документов или когда допущена погрешность при выполнении проводок вручную. В 1С:Бухгалтерия 8. лекгко найти ошибку, передвигаясь по соподчиненным блокам, которые будут подсвечены красным цветом. Они доведут до самого источника ошибки, и вы быстро сможете ее исправить.

Чтобы при расчете налогов не возникло проблем, обратитесь к нашим специалистам отдела внедрения. Они проведут аудит базы, помогут исправить ошибки и дадут рекомендации по правильному ведению программы 1С.

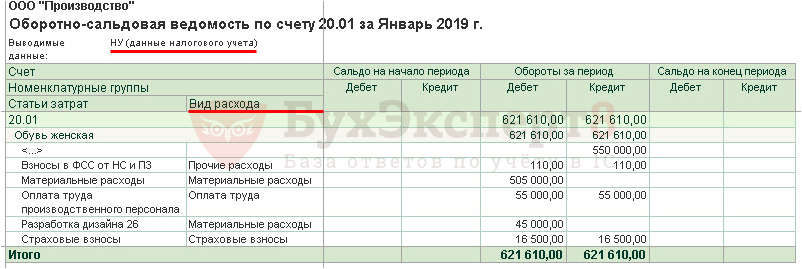

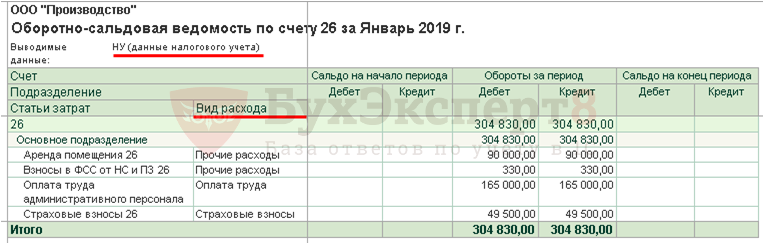

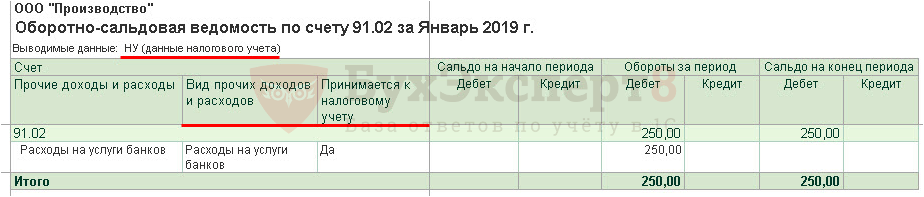

Оборотно-сальдовая ведомость по счетам затрат: проверка налога на прибыль

Как мне быстро посмотреть в ОСВ, какие расходы принимаются в НУ в отчетном периоде? В регистрах налогового учета просто запуталась…

При необходимости добавить БУ (данные бухгалтерского учета).

Получите понятные самоучители 2021 по 1С бесплатно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

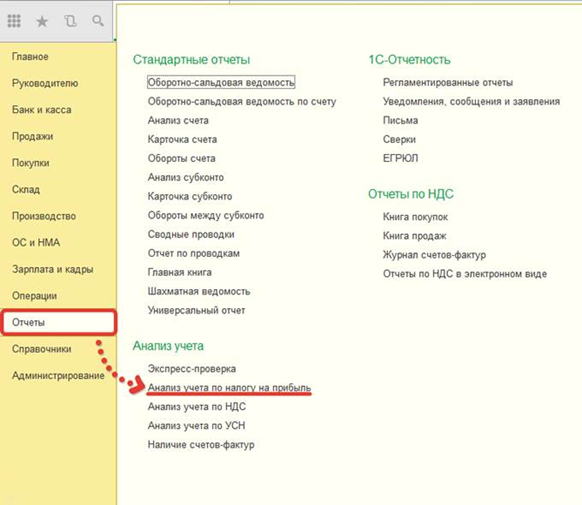

Как в 1С провести анализ учета по налогу на прибыль?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

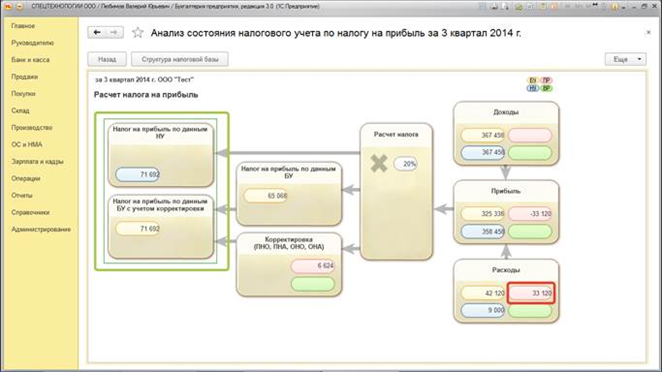

Для проверки правильности составления декларации по налогу на прибыль необходимо воспользоваться отчетом Анализ состояния налогового учета по налогу на прибыль.

Для примера возьмем организацию, занимающуюся выпуском продукции и продажей товаров.

В 3 квартале организация закупила материалы, выпустила продукцию и реализовала ее покупателю.

Купила и продала товар.

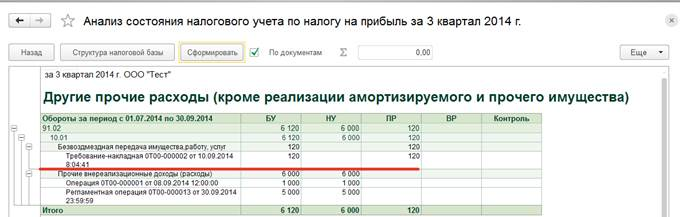

А также купила чай и сахар для сотрудников и списала их на прочие расходы, не принимая в налоговом учете.

На примере рассмотрим принцип работы с отчетом.

Работать будем в программе бухгалтерия предприятия редакция 3.0

Для корректной работы отчета необходимо провести закрытие всех месяцев, входящих в период отчета.

После этого можно переходить непосредственно к анализу.

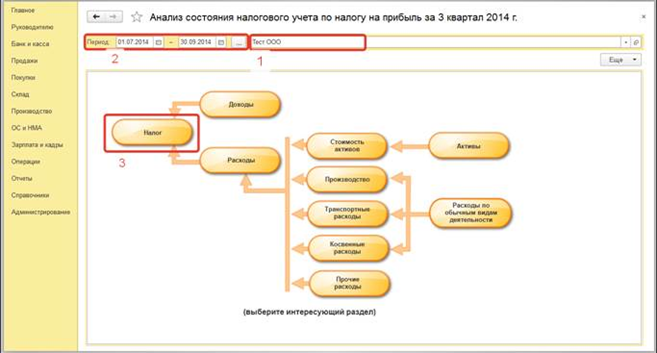

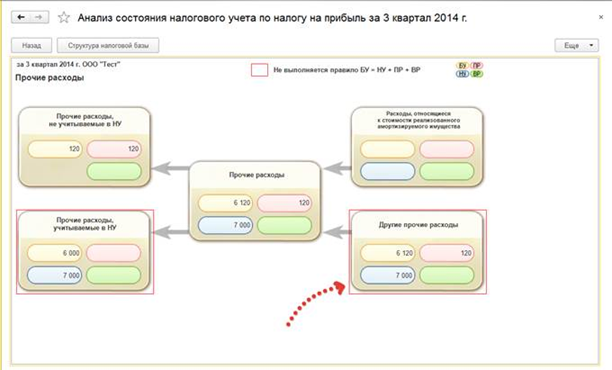

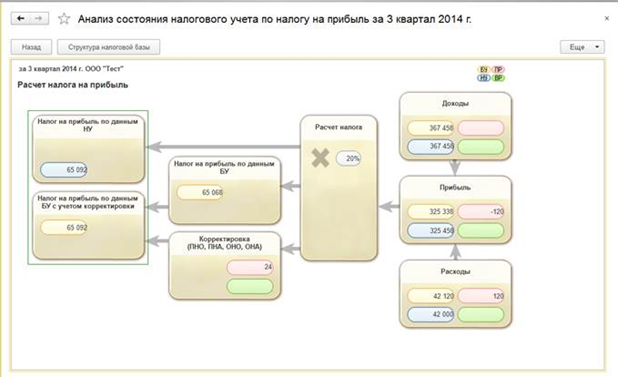

При открытии отчета выводится структура налоговой базы по налогу на прибыль. С ее помощью можно перейти к интересующему разделу учета.

Основным принципом работы с отчетом для выявления ошибок является движение по разделам «от конца к началу».

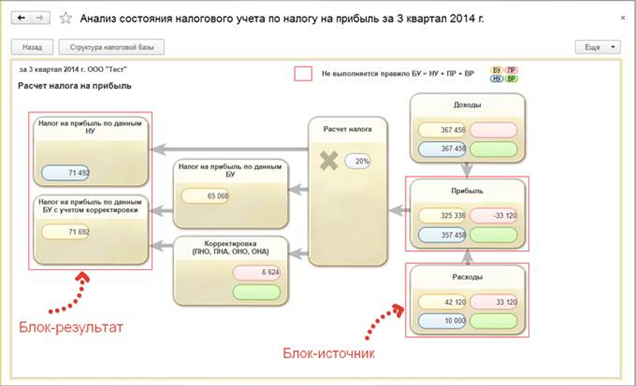

Если данные всех видов учета по объекту учета согласуются между собой, то выполняется правило: БУ = НУ + ПР + ВР.

Особое внимание следует уделить блокам, обведенным красной рамкой. Это сигнал о возможной ошибке в учете. Для ее выявления в отчете предусмотрена возможность навигации по графической схеме и расшифровки данных.

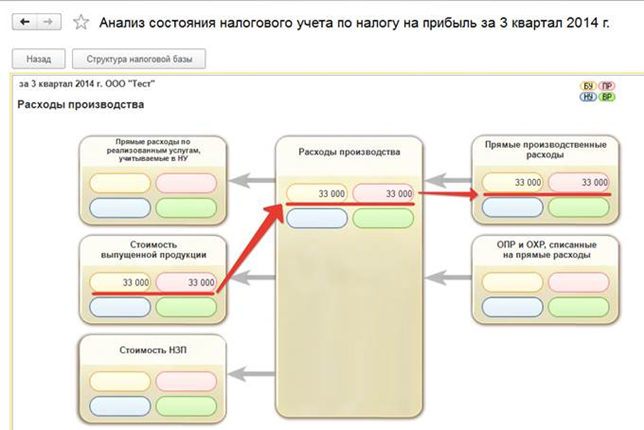

Перейдем внутрь блока, чтобы посмотреть из чего складываются Расходы. На схеме состава расходов видим, что есть два источника постоянных разниц и блок с возможной ошибкой.

Существуют две основным причины возникновения ошибок при анализе учета по налогу на прибыль, это ошибки в первичных документах и не корректные ручные операции.

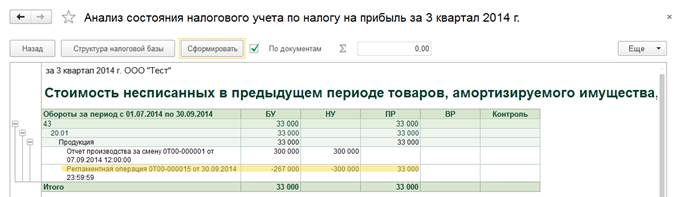

Рассмотрим сначала блок, в котором возникают отрицательные временные разницы. Переходим внутрь блока, здесь снова отражена графическая схема, на которой показатели группируются по экономическому содержанию.

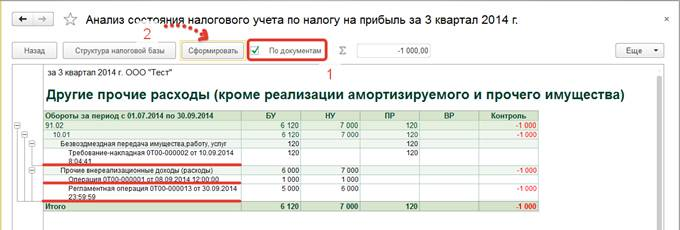

Продолжаем переходить в блоки источники потенциальной ошибки, пока не дойдем до отчета по сводным проводкам (оборотам), сформировавшим показатели блока.

Ставим флажок «По документам», нажимаем «Сформировать» и видим первичные документы, сформировавшие показатели блока.

В нашем примере контроль не выполняется в регламентной операции, поскольку она была сформирована при закрытии месяца, вернемся к отчету со всеми документами и посмотрим, какие из первичных документов могли стать причиной ошибки.

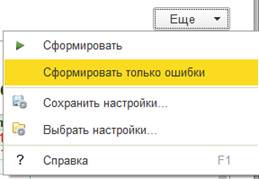

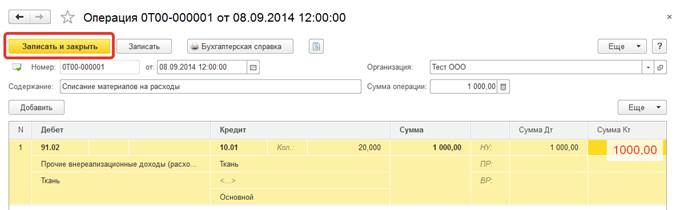

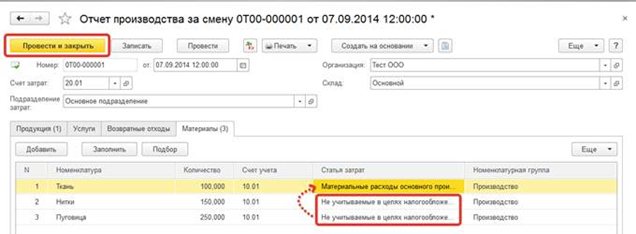

Предполагаем, что за ошибку ответственна ручная операция. Сразу из отчета двойным щелчком по строке с названием документа переходим в него.

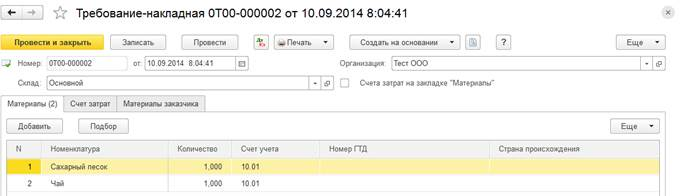

Видим, что при выполнении операции списания материалов на расходы не была указана сумма по кредиту счета 10.01. Вносим исправления и проводим документ.

После этого, необходимо перезакрыть месяц, в документы которого вносились изменения.

Вернуться в раздел Структура налоговой базы и снова зайти в раздел Налог.

Видим, что источник ошибки был определен нами верно.

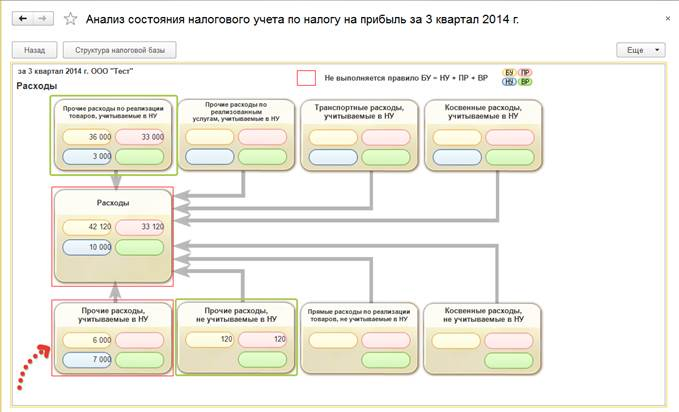

Однако, в разделе расходов присутствуют постоянные разницы. Необходимо разобраться с причиной их возникновения.

Переходим в блок Расходы и видим, что источником постоянных разниц является блок Прочие расходы по реализации товаров, а так же блок Прочие расходы не учитываемые в НУ.

Сначала проверим прочие расходы по реализации.

Продолжаем движение по блокам источникам, до отчета о проводках.

Переформируем его, чтобы увидеть документы.

Постоянные разницы возникают при закрытии месяца.

И связано это с производством продукции.

Вернемся к структуре налоговой базы и перейдем непосредственно в раздел производство.

Сразу видим, что затраты на производство не были приняты в налоговом учете, из-за этого и возникли постоянные разницы.

Перейдем к отчету по проводкам, чтобы определить первичный документ.

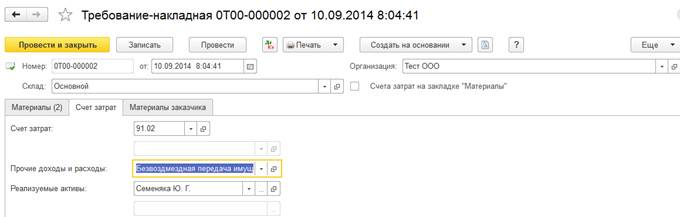

Из отчета переходим к документу и на закладке Материалы, видим, что неверно указана статья затрат.

Вносим исправления. Проводим документ.

Возвращаемся к разделу Расходы, чтобы разобраться с расходами, не учитываемым в НУ. Доходим до отчета и стоим его по документам.

Определяем документ для проверки и переходим в него. Видим, что было выполнено списание Чая и сахара для сотрудников, мы не можем обосновать это списание для налогового учета и не принимаем расходы в НУ. Этот документ оформлен верно, и в исправлениях нет необходимости.

Теперь нужно перезакрыть месяц и проверить результаты расчета налога на прибыль.

Рекомендуем Вам при составлении декларации по налогу на прибыль пользоваться данным отчетом.

Проверка расчета налога на прибыль в 1С 8.2

В данной статье рассмотрим пошагово на примере как проверить правильность расчета налога на прибыль с учетом ПБУ 18/02 в программе 1С 8.2 Бухгалтерия. Также ответим на вопросы:

Расчет налога на прибыль в 1С 8.2 – как проверить

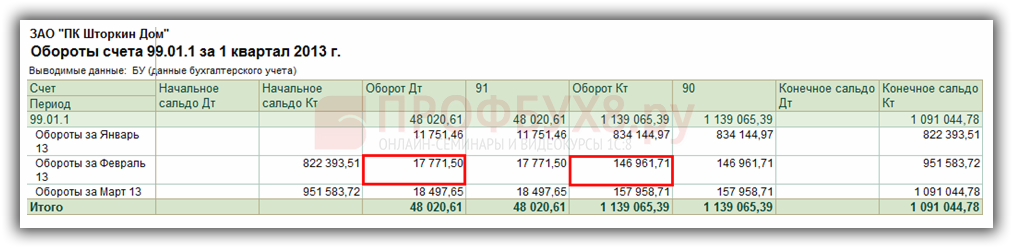

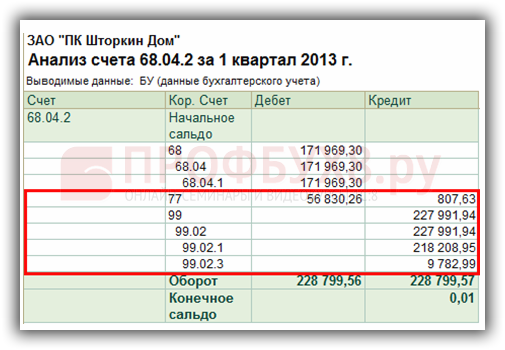

Если организация применяет ПБУ 18/02, то необходимо проверить правильность расчета налога на прибыль. Сумма текущего налога на прибыль должна соответствовать налогу на прибыль, рассчитанному по декларации. Необходимо сверить рассчитанный налог на прибыль с Оборотно-сальдовой ведомостью по счету 68.04.1 «Расчеты с бюджетом».

Шаг 1. Рассчитайте условный доход (расход)

Информация заполняется на основе данных о бухгалтерской прибыли (убытках) по счету 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения». По данному счету формируются итоговые данные закрытия счетов 90.09 «Прибыль / убыток от продаж» и 91.09 «Сальдо прочих доходов и расходов».

Расчет производится исходя из прибыли или убытка, полученного в результате разницы между кредитовым обротом счета 99.01.1 и его дебетовым оборотом:

Результаты условного расхода (дохода):

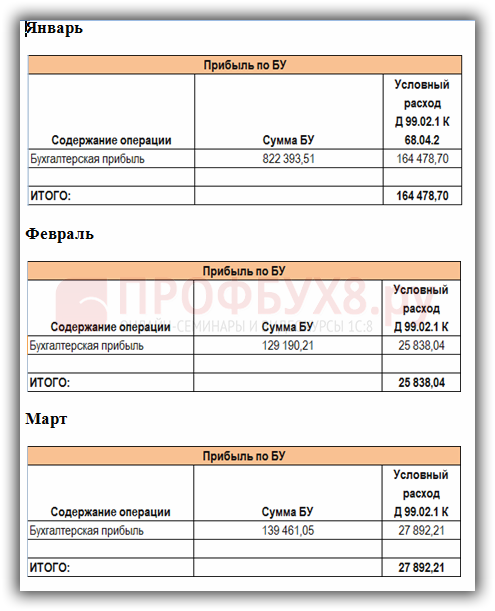

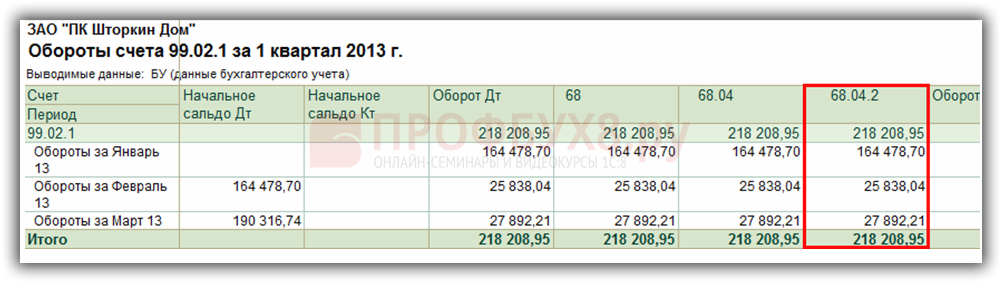

Шаг 2. Сравните расчет условного дохода (расхода) с ОСВ

Сравните расчет условного дохода (расхода) с ОСВ по счету 99.02.1 «Условный расход по налогу на прибыль» и 99.02.2 «Условный доход по налогу на прибыль:

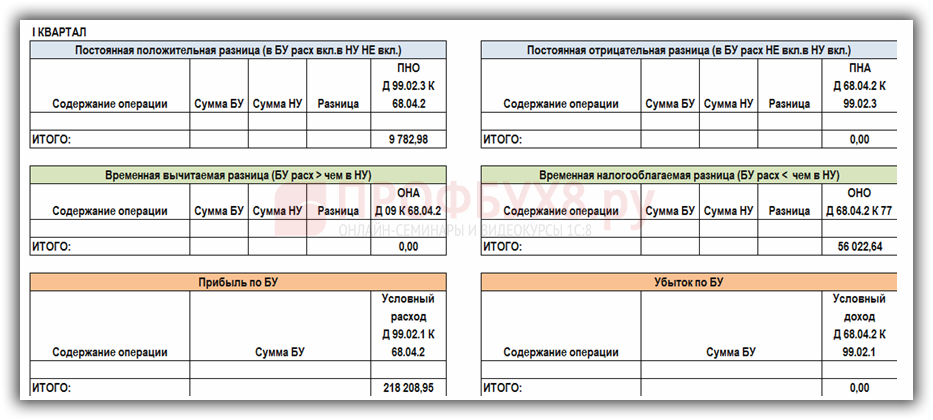

Шаг 3. Проверьте правильность расчета общей суммы текущего налога на прибыль

Проверьте правильность расчета общей суммы текущего налога на прибыль, которая состоит из суммы:

Произвести проверку можно путем сравнения данных в таблице:

Проверка данных из примера:

Общая сумма начисленного текущего налога на прибыль составляет 171 969,29 руб. На эту сумму оформляется проводка по начислению Налога на прибыль в разрезе бюджетов Дт 68.04.2 Кт 68.04.1.

Шаг 4. Анализ состояния налогового учета по налогу на прибыль в 1С 8.2

Сверьте данные ОСВ, сформированной по признаку НУ с отчетом Анализ состояния налогового учета по налогу на прибыль: