Условия льготной программы Сельская ипотека в 2021 году

Программа Сельская ипотека появилась в 2020 году. Она действует в 2021 году, и планируется, что программа будет актуальна до 2025 года. Эта ипотечная инициатива не похожа на другие – семейную ипотеку, дальневосточную ипотеку или другие программы. По параметру процентной ставки это предложение самое выгодное из всех действующих. Какие еще преимущества есть у программы, и есть ли у нее недостатки, можно почитать в материале ниже.

Что такое сельская ипотека?

Это программа для приобретения недвижимости или земельного участка в сельской местности с помощью государственных субсидий. Государство оплачивает часть ставки, чтобы для кредитополучателя процент был льготным, а банк получал выгоду.

Сельской местностью считаются:

Частный сектор в пределах Москвы и Санкт-Петербурга не участвует в программе. Нельзя построить или купить недвижимость и в Ленинградской области.

![]()

Кто может получить ипотеку в сельской местности?

Большое преимущество программы – отсутствие льготных категорий, которые могут получить жилищный кредит. Ипотеку могут получить все, а не только семьи с детьми, военные, врачи или другие стандартные группы населения, которым часто предлагают социальные льготы.

Нет ограничений даже к регистрации кредитополучателя. Не обязательно покупать недвижимость в том регионе, где живешь. Можно выбрать любую область России.

Важная оговорка: нет критерий для отбора участников в программе, но банки могут выставлять требования со своей стороны. Обычно это стандартный список:

Что можно приобрести по программе Сельская ипотека в 2021 году?

Недвижимость, которую можно построить или купить по программе, – это не только дом. Возможные варианты, которые могут быть прокредитованы:

![]()

При сельской ипотеке на строительство дома нужно иметь в собственности или в аренде земельный участок.

Общие рекомендации к объектам покупки или строительства:

Сельская ипотека – условия получения

Процентная ставка в рамках программы – от 0,1 до 3%. Точная цифра зависит от двух факторов:

Максимальная сумма кредитования – 5 миллионов в Ленинградской области, и на Дальнем Востоке, для остальных регионах России – 3 миллиона.

![]()

Максимальный срок кредитных выплат для ипотеки – 25 лет. Но нужно учитывать, что программа пока рассчитана до 2025 года. То есть если программа не будет продлена, то в дальнейшем льготная ставка может значительно увеличиться. Процент может вырасти и в том случае, если у государства будет недостаточно средств для финансирования программы.

Если субсидии выплачиваться не будут, то нужно будет к установленной процентной ставке добавить размер ключевой ставки. В марте 2021 года эта величина равна 4,5%. То есть теоретически процент без субсидии будет составлять 7,5% (при условии, что сейчас ставка 3%, а не меньше). Максимальный размер ключевой ставки был зафиксирован в 2014 году – 17%.

Чтобы получить одобрение от банка, нужно подтвердить, что у вас есть средства для первоначального взноса. Это сумма не меньше, чем 10 процентов от стоимости жилья. Материнским капиталом можно воспользоваться для погашения взноса.

Сельскую ипотеку в 3 процента можно получить только однократно. Несколько раз воспользоваться льготным кредитом можно только в рамках семейной ипотеки.

![]()

Как и в случае с другими видами ипотеки, необходимо оформить страховой полис на недвижимость в залоге. Страхование жизни и здоровья является добровольной процедурой, но на самом деле банки часто повышают процентную ставку, если клиент отказывается от такой услуги.

Сельская ипотека в 2021 году – изменения

В 2021 году произошли небольшие изменениях в условиях ипотеки. Существенных нововведений нет, есть только небольшие корректировки. По большей части это ограничения, которые немного сузили круг претендентов на субсидии:

![]()

Есть одно изменение, которое, наоборот, увеличивает возможности кредитополучателя. В 2021 году можно брать сельскую ипотеку для строительства дома не только на участке, который находится в собственности, но и на участке, взятом в аренду.

Других существенных изменений в 2021 году нет.

Документы для получения сельской ипотеки

Подготовить полный пакет документов – очень важно. Потому что при нехватке важного документа банк может отказать в льготном жилищном кредите. Стандартный список бумаг для покупки готовой квартиры выглядит так:

Для остальных видов недвижимости список немного отличается. Так, для покупки дома нужны:

Для строительства квартиры понадобится больше документов:

![]()

Для строительства дома:

Сельская ипотека – банки, участвующие в программе

За кредитом по программе Сельская ипотека нельзя обратиться в любое кредитное учреждение. Выдать льготный кредит могут всего несколько банков:

Весь лимит дотаций Сбербанк по Сельской ипотеке в 2020 году исчерпал уже в первые дни приема заявок. В 2021 году ажиотаж немного спал, но на данный момент прием заявок тоже завершен. Мы расскажем об условиях кредитования в Сбербанке, но обратиться с заявкой в него можно будет только в 2022 году.

![]()

Объем субсидий, который выделяется государством, определяется после обработки заявок от банков. Банковские заявки принимаются до 1 июня. Поэтому и желающим получить льготную ипотеку нужно обратиться в банк до 1 июня. Иначе госфинансирование может не хватить, и заявка перенесется на следующий год.

Условия кредитования во всех банках разные. Подробности – ставки, особые предложения – можно найти в таблице ниже.

от 300 000 до 5 000 000 рублей

2,7% (без личного страхования – 3%)

от 100 000 до 5 000 000 рублей

от 300 000 до 3 000 000 рублей

от 300 000 до 3 000 000 рублей

![]()

На сайте Россельхозбанка Сельскую ипотеку можно рассчитать в онлайн калькуляторе. Это удобнее, чем пытаться считать самостоятельно. На данный момент в Россельхозбанке выгоднее всего получать льготный кредит для покупки жилья в сельской местности. Банк предлагает максимальную сумму в 5 млн рублей на максимальный срок – 25 лет.

Пошаговая инструкция оформления льготной сельской ипотеки в областях России

Как нужно действовать, чтобы получить льготный жилищный кредит?

Хочу взять сельскую ипотеку и не понимаю, на какую недвижимость ее дают

Планируем купить готовый каркасный дом в Ленинградской области по программе сельской ипотеки. Первый взнос минимальный, а вот сумму в ипотеку хотим взять максимальную, поэтому бюджет проекта — 5,5 млн рублей.

Все готовые современные дома с участками в пределах этого бюджета находятся в различных СНТ, ДНП или коттеджных поселках. С последними все более-менее понятно, а вот с садоводческими товариществами и дачными поселками нет. Статус земли практически везде — земли сельскохозяйственного назначения.

Мы узнавали в банке, который дает сельскую ипотеку. Там нам внятно не ответили и сказали сначала подавать документы, чтобы получить одобрение.

Если взять список территорий, которые подпадают под эту программу, то там много интересного. Так, деревня Дони в Гатчинском районе в списке есть, а СНТ «Дони» отсутствует. Ни одного СНТ в списке нет вообще. Но при этом то же «Дони» — это множество частных домов, где есть центральное водоснабжение, асфальт, вывоз мусора и даже детская площадка.

Нужной информации в интернете не нашла. Подскажите, дадут ли сельскую ипотеку на готовый дом от собственника, если он находится в СНТ или ДНП?

Ксения, действительно, с сельской ипотекой все не так просто. Это новая программа, поэтому информации о ней мало, а сотрудники банков не всегда могут квалифицированно ответить и объяснить. Я юрист и разбиралась в этой программе, когда покупала свою квартиру. Расскажу, что выяснила.

Что можно купить по программе сельской ипотеки

Можно купить квартиру в доме не выше пяти этажей, но это не единственный возможный вариант. По программе сельской ипотеки можно приобрести и дом. Причем можно как купить готовый дом с участком, так и взять кредит на его строительство на земле, которую вы приобрели раньше. Также можно получить кредит, чтобы купить земельный участок и построить на нем дом самим. С 2021 года для строительства подходят и арендованные участки.

В приобретенном жилье нужно оформить регистрацию. Если это не единственное жилье, придется как-то мудрить с пропиской.

Чтобы выбрать недвижимость, которая подходит под программу сельской ипотеки, необходимо определиться с юридическим статусом земельного участка и жилого дома.

Какие требования есть к земельному участку

Чтобы попасть под программу льготной сельской ипотеки, необходимо, чтобы земельный участок, на котором стоит или будет стоять дом, находился в определенном населенном пункте. Такой список утверждает правительство каждого региона. В нем указаны названия именно населенных пунктов, где могут располагаться соответствующие земельные участки, на которых, в свою очередь, могут быть дома или квартиры.

Список сельских территорий в ЛО для сельской ипотекиPDF, 14,6 МБ

СНТ или ДНП — это формы объединения граждан в виде некоммерческих организаций, которые создают для садоводства или огородничества. Эти формы — не юридическая характеристика земельного участка, поэтому ориентироваться на них не стоит и нужно смотреть на другие характеристики земли.

Так, в первую очередь обращайте внимание на то, в каком населенном пункте находится участок и включен ли этот населенный пункт в программу сельской ипотеки. Разберу это на вашем примере СНТ «Дони» и деревни Дони.

Деревня Дони действительно включена в программу сельской ипотеки.

В программу сельской ипотеки включены конкретные населенные пункты. И деревня Дони как раз одна из них. СНТ «Дони» — это не населенный пункт, а форма объединения граждан, поэтому его в этом списке нет и быть не может.

Чтобы понять, может ли СНТ «Дони» подойти под программу сельской ипотеки, для начала необходимо посмотреть границы этого садоводческого некоммерческого товарищества и деревни Дони на «Яндекс-картах».

На карте видно, что СНТ «Дони» в состав территорий деревни Дони не входит, а значит, уже не подпадает под программу сельской ипотеки. И даже если там есть вся инфраструктура — и центральное водоснабжение, и вывоз мусора, и детская площадка, — по документам это все равно не деревня.

Территориальный фильтр по границам — первый фильтр, чтобы понять, подпадает ли земельный участок под программу сельской ипотеки. Если СНТ или ДНП находится за пределами нужного населенного пункта, в программу сельской ипотеки оно не входит.

Какие требования есть к строению на участке

Когда определились, что земельный участок находится в границах определенного населенного пункта, который вошел в программу сельской ипотеки, можно рассматривать юридические характеристики возведенного дома.

Главное требование к дому: он должен быть жилым, то есть пригодным для постоянного проживания. Чтобы это выяснить, посмотрите выписку из ЕГРН на дом. Это основной правоподтверждающий документ, на основании которого банк будет принимать решение о выдаче вам сельской ипотеки. Такую выписку можно взять у продавца либо за отдельную плату заказать самостоятельно в Росреестре. На MacOS эта страница может отображаться некорректно, поэтому лучше заказывать с устройств на Android или Windows.

В графе «Назначение» в выписке из ЕГРН должно быть указано: «Жилой дом».

Предварительно все оценить можно и без выписки. Для этого нужно знать кадастровый номер земельного участка или дома или сориентироваться, где он находится, на публичной кадастровой карте Росреестра. Чтобы узнать статус земельного участка, в левом верхнем углу выбирайте «Участки», чтобы выяснить статус дома — «ОКС».

Я выбрала дом на публичной кадастровой карте в той же деревне Дони. Слева на странице отобразилась информация о нем. В графе «Назначение» указано, что это жилой дом, а в адресе — деревня Дони. Если бы собственник продавал этот дом, то он бы попал под программу сельской ипотеки.

Если мы посмотрим на СНТ «Дони», то увидим, что в нем есть как жилые, так и нежилые дома. Но под программу сельской ипотеки не попадут даже жилые, так как они находятся не в деревне, а в СНТ.

Но это не значит, что любой жилой дом в любом СНТ сразу не подходит под программу сельской ипотеки. Проверяйте каждый земельный участок и дом индивидуально.

Совпасть должны два условия одновременно:

То есть у продавца должны быть две выписки из ЕГРН: на земельный участок и на жилой дом.

Дом, который фактически является жилым, но не отображен юридически в Росреестре, то есть на него нет правоустанавливающих документов, под сельскую ипотеку не подойдет. Банк смотрит документы, а не фактическое состояние дома.

Подойдет ли для сельской ипотеки садовый дом

Нет, поскольку чаще всего назначение таких объектов — нежилое.

Но садовый дом можно признать жилым. Тогда в ЕГРН внесут изменения, и дом приобретет статус жилого. Для этого нужно обратиться в орган местного самоуправления.

Для перевода понадобится заполнить заявление, представить выписку из ЕГРН, нотариальное согласие других собственников, если они есть, и заключение о техническом состоянии садового дома, что он соответствует требованиям надежности и безопасности. Такое заключение выдает специальная организация — член СРО в области инженерных изысканий.

Отказать тоже могут: если не представите все документы и если вид разрешенного использования земельного участка не предусматривает размещение на нем жилого дома.

Процедуру перевода садового дома в жилой дом должен провести сам продавец недвижимости. Сделать это надо до того, как покупатель будет подавать заявку на сельскую ипотеку. Тогда в банк уйдет выписка из ЕГРН, в которой будет указано, что дом жилой, а не садовый или нежилой.

В программе сельской ипотеки есть определенные требования к жилому дому. Дом должен:

Для покупателя это означает, что если в выписке из ЕГРН в графе «Назначение» стоит «Жилой дом», то дом соответствует всем предъявляемым требованиям: и по пригодности для постоянного проживания, и по инженерной инфраструктуре. Что касается учетной нормы площади жилого помещения, то необходимо поискать соответствующий нормативный акт местного уровня.

Так, в нашем примере деревня Дони находится в Веревском сельском поселении. Поэтому необходимо руководствоваться решением совета депутатов МО Веревского сельского поселения, где учетная норма площади — 9 м² на человека.

Если в доме собираются проживать трое — мать, отец и ребенок, то площадь дома должна быть не менее 27 м². Такое требование установлено для того, чтобы граждане, которые получили сельскую ипотеку, не вставали на учет в качестве нуждающихся в улучшении жилищных условий.

Что в итоге

СНТ и ДНП — это формы объединения граждан. А вам нужно смотреть на населенный пункт.

Если хотите купить недвижимость по программе сельской ипотеки, смотрите границы поселений. Один дом в СНТ может формально находиться в границах деревни, а другой нет.

Если понравится дом, проверьте его статус. Купить дом, который по документам является нежилым, по программе сельской ипотеки нельзя. Но если дом очень понравился, его можно попробовать перевести в статус жилого. Сделать это нужно обязательно до того, как будете подавать заявку на сельскую ипотеку. Сначала купить, а потом перевести не получится.

Сельская ипотека: новая программа господдержки со ставкой 0,1%

С 2020 года в России появилась новая программа господдержки ипотеки для покупки квартир и домов в сельской местности. Это не та программа, по которой дают ипотеку под 6%, и не та, что действует для Дальнего Востока. У сельской ипотеки свои условия и лимиты.

Мы собрали все требования новой программы. Она выгоднее, чем семейная ипотека, но подойдет не любой семье.

Как работает сельская ипотека

Вот основные условия новой программы:

Рассказать о новой господдержке для покупки жилья:

Поделиться условиями ипотеки под 0,1%

Что это за программа?

Сельская ипотека — это условное название новой программы господдержки, которую утвердили постановлением правительства № 1567 в конце 2019 года. Документ вступил в силу 1 января 2020 года — то есть программа раньше не работала, она абсолютно новая и работает только для покупки жилья в сельской местности.

В России действует несколько программ господдержки именно для ипотеки:

Сельская ипотека ни одну из этих программ не отменяет, она работает с 2020 года — отдельно и сама по себе.

То есть семья с двумя детьми может взять кредит на квартиру под 6% по программе семейной ипотеки. Если эта семья живет в Хабаровске и хочет купить там квартиру, ей дадут кредит под 2% по программе дальневосточной ипотеки. Если эта же семья хочет купить дом в селе под Хабаровском, то сможет взять ипотеку еще дешевле — по новой программе сельской ипотеки. И даже если дом решили купить не на Дальнем Востоке, а под Рязанью — сельская ипотека сработает. А если семья с двумя детьми решится на третьего ребенка, государство дополнительно к льготной ставке погасит еще 450 000 Р кредита.

У программы сельской ипотеки отдельные требования к недвижимости, сумме кредита, ставкам и срокам. Все они должны соблюдаться одновременно.

Кто может взять сельскую ипотеку

Заемщиком по этой программе может быть кто угодно: женатый мужчина, мать-одиночка, супруги без детей, семья с одним ребенком, многодетные родители. Требований к возрасту, семейному положению, месту жительства и социальному статусу нет. Если у заемщиков есть дети, они могут родиться когда угодно, а не только с 2018 года, как требуется по условиям семейной ипотеки.

Заемщики могут жить в любом регионе. Свои требования может предъявить банк при оценке рисков и платежеспособности, но ограничений именно в программе нет. Хоть программу и назвали сельской ипотекой, но жить в деревне необязательно. Это принципиальное отличие от дальневосточной ипотеки, где есть требование по поводу прописки.

Какое жилье можно купить по этой программе господдержки

Сельскую ипотеку можно взять только на покупку жилья в сельской местности. Это может быть квартира, дом или участок. Объект может быть уже готовым или еще строиться. Или дома может вообще не быть — а заемщик хочет его построить.

Вот общие требования к объектам:

Что считается сельской местностью

Для сельской ипотеки подходят такие населенные пункты:

Важное ограничение: Москва, Московская область и Санкт-Петербург не участвуют в программе. Если поселок находится в границах этих регионов, сельская ипотека там не работает.

В России много городов с частным сектором, но купить там дом по этой программе нельзя. Принадлежность к подходящим сельским территориям лучше уточнять в банке, чтобы не получилось, что вы потратили время на поиск дома или уже купили участок, а кредит не дали. По программе семейной ипотеки или господдержки для многодетных ограничений по территории нет.

Сколько денег и на какой срок дадут

В программе сельской ипотеки есть отдельные лимиты по сумме кредита и сроку ипотеки:

Чтобы получить господдержку, нужно иметь деньги на первоначальный взнос — минимум 10% от стоимости жилья. В эту сумму может входить материнский капитал.

В программе сельской ипотеки можно участвовать только один раз. Такое условие действует и для дальневосточной ипотеки. А вот семейную ипотеку можно брать для покупки нескольких квартир: там нет ограничения по количеству кредитов и объектов.

Какой будет льготная ставка

По программе сельской ипотеки можно взять кредит по ставке от 0,1 до 3% годовых.

Суть субсидии в том, что государство возместит банку проценты, равные ключевой ставке ЦБ. В ноябре 2020 года она составляет 4,25%. Окончательная ставка зависит от банка. Если по семейной и дальневосточной ипотеке она фиксированная — 6 и 2%, то для села она зависит от условий банка и его обычной ставки для таких кредитов.

Государство установило только диапазон для ставки. То есть выше 3% по этой программе она быть не может. И это точно гораздо ниже, чем обычные кредиты на покупку и строительство домов.

В каких банках можно взять сельскую ипотеку

Такую ипотеку может выдать не любой банк. К кредиторам много требований, а деньги между ними распределяют на основании заявок. Информация об этой программе есть на сайтах Россельхозбанка и Сбербанка. Но Сбербанк заявки не принимает, так как исчерпал лимит выделенных средств.

Нельзя заставить банк выдать кредит именно под 0,1% — и вообще участвовать в этой программе. А если программа в банке работает, не факт, что он выдаст кредит конкретному заемщику.

Сельская ипотека: как получить, пошаговая инструкция

Ипотека на жилье в сельской местности появилась в России в начале 2020 года. Из-за достаточно низкого процента и простых условий получения программа стала очень популярна среди населения. Только за 2020 год сельскую ипотеку оформили 16 тысяч человек на сумму в 32 миллиарда рублей. Более того, еще 120 тысяч россиян ждут одобрения своих заявок. Больше всего сельская ипотека оказалась популярной среди жителей Башкирии, Татарии и Удмуртии, а также Ленинградской и Новосибирской областей.

Льготная ипотека начала действовать в рамках программы «Комплексное развитие сельских территорий». Ее суть заключается в том, что банки выдают кредит под небольшой процент, а оставшуюся часть компенсирует государство. В ноябре 2020 года в программу были внесены изменения, которые позволили использовать маткапитал. Оформить сельскую ипотеку можно до 2025 года, но из-за популярности программы власти уже задумались о ее продлении еще на пять лет.

Чтобы вам было легче разобраться в том, как получить сельскую ипотеку, какое жилье можно приобрести и кому одобрят заявку, мы составили пошаговую инструкцию.

Как получить сельскую ипотеку: пошаговая инструкция

Шаг 1. Оцениваем свои финансовые возможности

Для начала вы должны определить свой бюджет, изучить рынок недвижимости и понять, сколько будет стоить ваше жилье. Максимальная сумма кредита, которую могут выдать в банке по сельской ипотеке – 3 миллиона рублей. Но есть исключения. Жители Ленинградской области, Дальнего Востока и Ямало-ненецкого автономного округа могут взять кредит до 5 миллионов рублей.

Кроме того, посчитайте, сколько у вас наличных денег и какой вы готовы сделать первоначальный взнос. По условиям сельской ипотеки он может начинаться с 10% от общей суммы. По закону, сейчас можно вносить и материнский капитал, но не все банки соглашаются на оплату первоначального взноса сертификатом. Финансовые организации могут потребовать, чтобы кроме материнского капитала у клиента были еще и свои наличные деньги.

Дальше нужно решить, сколько вы готовы отдавать каждый месяц и как долго вы готовы быть связаны с банком. Максимальный срок выплат – 25 лет. А процентная ставка по льготному кредиту может различаться в зависимости от региона и местных дополнительных программ. Минимальный порог начинается с 0,1%. Максимальная планка не должна быть больше 3%.

Стоимость объекта недвижимости можно узнать, воспользовавшись кадастровой картой. На ней нужно выбрать интересующий вас участок, и тогда сайт предоставит вам не только кадастровый номер, но и стоимость участка. Это также позволит понять, какой налог в дальнейшем нужно будет выплачивать. Алгоритмы позволяют заказать выписку об объекте недвижимости прямо после просмотра карты. Условно говоря, вас интересует определенный участок: на кадастровой карте нужно указать адрес участка (или найти его по вашему местоположению), затем необходимо выбрать нужную территорию. Тогда опция предоставит базовую информацию: полный адрес, кадастровый номер, назначение, размер площади и стоимость. Если недвижимость вас устраивает, и вы хотите знать больше подробностей не только о жилье, но и о собственнике, тогда можно воспользоваться услугой на сайте Н.Реестр и заказать выписку ЕГРН. Она включает в себя полную информацию о собственнике и характеристику жилья.

Шаг 2. Подаем заявку в банк и ждем одобрения

Процентная ставка может зависеть от того, в каком банке вы оформляете ипотеку. Сейчас такую возможность в России предоставляют девять финансовых организаций. Основной участник программы – «Россельхозбанк». Он первым стал выдавать кредиты для покупки жилья в сельской местности. Затем постепенно присоединились другие: Сбербанк, КБ «Центр-Инвест», «Левобережный», «Ак Барс Банк», «Дальневосточный банк», АО «Банк ДОМ.РФ», АКБ «Энергобанк», РНКБ.

Сельская ипотека доступна практически любому россиянину. Независимо от семейного положения, возраста и места жительства. Поэтому требования к заемщикам самые стандартные. У человека, который хочет оформить сельскую ипотеку, должны быть:

Для того, чтобы подать заявку, нужно собрать пакет документов. Как правило, он такой же, как и при оформлении любой другой ипотеки. Вам понадобятся:

Срок одобрения может занять от нескольких дней до пары недель. Все зависит от самого банка, от его загруженности и от того, сколько у кредиторов вопросов к вашей финансовой репутации.

Шаг 3. Подбираем объект недвижимости

Вы можете сделать это до подачи заявки или после, это не так важно. Главное, чтобы жилье проходило по определенным критериям, на которые банк будет обращать внимание. Основное условие, чтобы объект недвижимости был в сельской местности. Проще говоря, в деревне, поселке или городе, с населением не более 30 тысяч человек. Программа действует почти по всей России. Исключение составляют городские округа Санкт-Петербурга и столицы, а также Подмосковье.

Важно! Оформить сельскую ипотеку можно даже в чужом регионе. Недвижимость не привязана к месту вашей прописки. Возможность получения кредита на той или иной территории лучше заранее проверить в банке или в местной администрации. Для каждого региона установлен определенный список таких населенных пунктов.

Пример: Человек хочет взять дом в ипотеку на территории СНТ «Солнечный». В список населенных пунктов муниципального округа входит поселок «Солнечный». СНТ не является коммерческой организацией и населенным пунктом, поэтому не может присутствовать в списке. В этом случае необходимо убедиться, что СНТ прикреплен к территории поселка. Если товарищество «Солнечный» находится за пределами территориальных границ поселка «Солнечный», то ипотеку оформить уже не получится. Такую характеристику возможно уточнить на кадастровой карте, выбрав интересующий вас участок. С помощью кадастровой карты на сайте Н.Реестр можно уточнить кадастровый номер и категорию земельного участка.

Какую недвижимость можно рассматривать:

Важно! Если недвижимость, которую вы хотите приобрести, является вторичной, есть риск, что характеристики недвижимости могут не соответствовать условиям льготной программы, в связи с чем ипотека может не состояться. Полную информацию о праве собственности, личности продавца и жилью можно получить из выписки ЕГРН.

А также льготная ипотека распространяется и на строительство домов. Независимо, начинаете вы возведение с нуля или хотите завершить начатое.

Важно! В этом случае у вас уже должен быть заключен договор подряда. А закончить строительство необходимо через два года после внесения первого платежа.

Кроме того, жилье, независимо от типа, должно быть пригодно для проживания и в отличном состоянии.

Требования к недвижимости:

При этом объект считается «жилым», если его площадь соответствует количеству будущих жителей. Например: на 1 одного человека необходимо минимум 9 кв. м. жилой площади. Тогда семья из трех человек сможет оформить ипотеку на дом площадью от 27 кв. м. Стандартный размер жилой площади на человека устанавливает ОМС. Информация о категории жилья указывается в выписке ЕГРН: в графе «Назначение».

Шаг 4. Проверяем продавца и сам объект недвижимости

Важно! Если жилье продают супруги, то они должны быть вместе на сделке либо попросите согласие жены или мужа. Если среди собственников есть дети, то нужно будет разрешение опеки и попечительства.

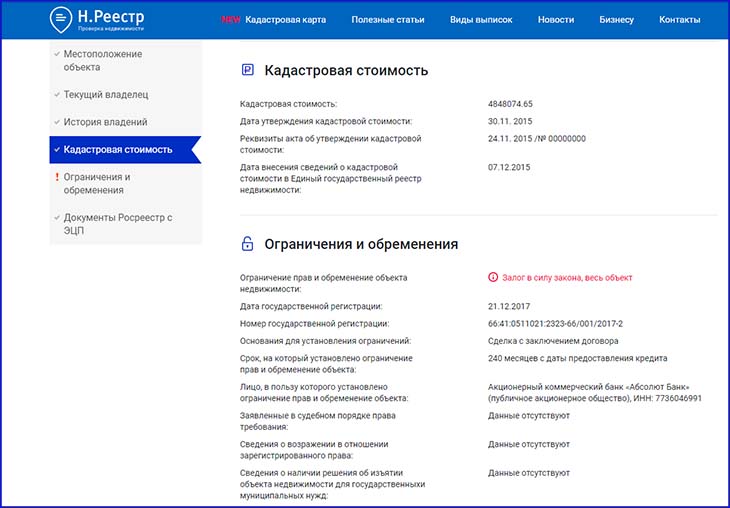

Важно! По выписке из ЕГРН вы не только узнаете, кто собственник, но и получите полную картину по самому объекту недвижимости. Поэтому есть смысл заказать этот документ самостоятельно, еще до просмотра жилья. Чтобы заранее исключить все возможные риски.

Сделать это быстро и просто можно, воспользовавшись сервисом Н.Реестр. Введите адрес недвижимости или ее кадастровый номер. Укажите свой телефон и электронную почту. И в этот же день у вас будет готовый отчет по покупаемому объекту. Вы сможете узнать историю собственников, сколько раз жилье перепродавалось, уточнить реальные характеристики объекта и его кадастровую стоимость. А самое главное, проверить недвижимость на наличие обременений и удостоверить себя в безопасности сделки. Если в полученной выписке вас устраивают все характеристики будущего участка, история владельцев не вызывает вопросов, то можно смело подавать документы на ипотеку. Домик у озера – больше не грезы, а ваше новое жилье.

Шаг 5. Заключаем сделку

Если с документами все в порядке, вам нравится жилье и кредитор его пропускает, можно переходить к сделке. Вы вместе с собственником встречаетесь в банке, заключаете договор купли-продажи. И параллельно вы, как заемщик, подписываете кредитный договор. После, сделку нужно зарегистрировать в Росреестре и осуществить переход прав собственности. Сделать это можно сразу в банке и провести электронную регистрацию. Либо лично пойти в МФЦ.

Шаг 6. Передаем деньги и получаем недвижимость

Как только сделка зарегистрирована, продавец получает свои деньги, а покупатель выписку из ЕГРН, документ подтверждающий право собственности. И в течение срока, на который он взял ипотеку, он должен выплачивать сумму по графику.

Текст: Ксения Антонова, Мария Гусева