Рассчитать остаток по кредиту

Как рассчитать остаток по кредиту

Для слабовидящих Слабовидящим

Ночная версия Ночной режим

Существующие системы кредитования призваны открывать новые возможности. Если на текущий момент нет нужной суммы денег для открытия или развития бизнеса, покупки транспортного средства или жилья, всегда можно обратиться за помощью в банк, который предоставит финансовые средства на определённых условиях. Естественно, за каждый кредит придётся платить. Чтобы свести Ваши финансовые риски к минимуму, постараемся доступно объяснить как рассчитать остаток долга по кредиту.

Из чего состоит долг?

18% Заёмщиков берут кредит на бытовую технику или гаджеты. Под суммой задолженности по кредиту на конец расчетного периода подразумеваются:

Расчёт долга по кредиту с помощью кредитного калькулятора

Чтобы полностью рассчитаться с банком, необходимо учитывать все перечисленные пункты. Текущий остаток долга можно вычислить самостоятельно, хотя большинство заёмщиков рассчитывают на помощь банка. Обратившись в банк, Вы можете попросить сотрудника показать как рассчитать сколько осталось платить по кредиту, для того чтобы в дальнейшем проделывать это не выходя из дома.

Желательно не нарушать график платежей, так как в ином случае рассчитать остаток долга по кредиту без помощи специалиста будет очень затруднительно, придётся учитывать пенни и штрафы за просрочку выплат. В случае же отсутствия просроченных платежей, остаток долга удобнее всего рассчитать используя гаджет или ПК. Достаточно ввести параметры кредита в поля кредитного калькулятора, и он рассчитает всё за Вас. Благо таких сервисов сегодня в сети предостаточно.

Если Вы решили убедиться в правдивости слов банка, то Вам необходимо внимательно ознакомиться с Вашим кредитным договором. Это позволит найти необходимые данные, такие как комиссия и пени за просрочку платежа, комиссия за досрочное погашение (если оно было), перерасчёт ставки кредита при задержке ежемесячных платежей. Всё это прописано в договоре и далеко не всегда нужно следовать графику платежей, предоставленным банком.

Для расчёта остатка по кредиту, Вам лучше воспользоваться нашим кредитным калькулятором на этой странице. Если у Вас есть все значения из договора, то используйте их как исходные данные на первом экране.

Если Вы использовали досрочное погашение, обязательно укажите это в соответствующем блоке кредитного калькулятора. При досрочном погашении кредита при дифференцированной схеме погашения, Вы можете значительно сократить срок кредитования. Если в договоре прописана изменяемая процентная ставка, то нажмите на соответствующую ссылку. Она автоматически будет учтена в результатах расчёта без визуализации и выделения.

Введите ежемесячные комиссии, которые значительно отражаются на Вашем бюджете при условии просрочки выплат по кредиту. Откажитесь от ввода единоразовых комиссий, этот пункт предусмотрен для тех, кто рассчитывает свой кредит изначально, а не его остаток.

При условии правильно введённых данных, Вы получите правильный график платежей. Распечатайте, сохраните или отправьте на электронную почту. Это позволит сохранить адекватную возможность для сравнения графика платежей с графиком, представленным в банке. Задайте дополнительные вопросы менеджеру по кредиту, если Вы заметили расхождения.

Обратите внимание! Мы предоставляем кредитный калькулятор, основанный на алгоритмах ЦБ Российской Федерации. Если Вы столкнулись с расхождениями показателей в графиках платежей с нашего сайта, то скорее всего банк не упомянул о каких-либо дополнительных комиссиях или Вы не смогли учесть всех производных данных. Мы постоянно проверяем алгоритм работы нашего кредитного калькулятора, поэтому ошибки на стороне нашего сайта сведены к минимуму или отсутствуют.

Как рассчитать долг самостоятельно при дифференцированной схеме погашения

Чтобы понять как рассчитать сколько осталось платить по кредиту, если Вы выбрали кредит с дифференцированной схемой погашения, то достаточно вспомнить сколько раз Вы уже производили выплаты по задолженности. Можно использовать кредитный калькулятор, электронные таблицы или же применить следующую формулу:

Как рассчитать долго самостоятельно при аннуитетной схеме погашения кредита

Аннуитетный платёж состоит из двух переменных частей платежа. В структуре выплат изменяется соотношение выплат по остатку кредита и по процентам. В самом начале большую часть составляет долг по проценту. Общая сумма аннуитетного платежа вследствие этого не меняется, что упрощает планирование расходов. Однако стоит отметить, что рассчитывать долг при аннуитетной схеме сложнее, чем при классической.

Для расчёта долга при аннуитетной схеме погашения желательно применить кредитный калькулятор, но возможно также посчитать долг по формулам и самостоятельно составить график изменения остатка задолженности. К сожалению, кредитный калькулятор зачастую не рассчитан на случаи со штрафами и санкциями за несоблюдение условий кредитного договора. Чтобы понять как рассчитать остаток долга по кредиту при аннуитетной схеме, сначала необходимо вычислить сумму ежемесячного платежа на весь срок кредита.

Для этого используем формулу:

После того, как Вы посчитали сумму ежемесячного платежа, можно рассчитать начисленные проценты для остатка долга на конкретный месяц:

Далее, сумма погашения каждый месяц вычитается из основного долга.

Напомним, что при отступлениях от запланированных сроков выплат возможны изменения в сумме платежа. В данном случае нужно ориентироваться от комиссий и пени, взимаемых банком. Вам лучше обратиться в банк за исходными данными и получить новый график платежей.

Для того чтобы посчитать текущий долг, необходимо выстроить график платежей с учётом остатка, поскольку структура выплат каждый раз меняется. При досрочном погашении долга могут применяться другие формулы вычисления задолженности в зависимости от условий договора. В случае, если Вы затрудняетесь рассчитать выплаты самостоятельно, рекомендуем обратиться в банк.

Сделать это можно посетив отделение лично (обязательно с паспортом), позвонив по телефону или воспользовавшись онлайн-приложением нашего сайта. Менеджер банка обязательно поможет составить график платежей и объяснит как рассчитать займ, сколько осталось платить по кредиту или посчитает всё за Вас. Нужно помнить, что осведомлённость выгодна. Во-первых, тем, что позволит предотвратить ошибки банковских служащих, во-вторых, значительно подкрепит вашу позицию в случае внезапно возникших судебных разбирательств.

Сумма полного досрочного погашения — как узнать остаток долга по кредиту?

Почему важно знать сумму к полному возврату?

Нередко мы платим кредит и параллельно копим деньги для полного закрытия кредита. Потом встает вопрос, сколько мы сейчас должны банку и хватит ли накопленных денег, чтобы погасить кредит полностью. Эта цифра называется сумма полного досрочного погашения или остаток долга по кредиту.

Важно знать эту сумму, чтоб понимать — сколько вы уже выплатили и хватит ли у вас денег для полного закрытия кредита

Узнать величину данной суммы можно в нескольких местах. Рассмотрим, как это сделать на примере Сбербанка.

Вариант 1 — Правильный и медленный

Наиболее точную информацию вам может предоставить горячая линия банка или же отделение банка. Для обращения на горячую линию вам необходимо знать номер кредитного договора, приготовить свои паспортные данные. Ну и придется подождать, в случае когда горячая линия сильно занята. Особенно это касается крупных банков. Ответа оператора можно так и не дождаться.

Читайте также:Что делать, если горячая линия не отвечает

Вариант обращения в отделение банка является тоже достаточно медленным. Отделение может быть далеко от вас, там может быть много народу, может не работать компьютерная программа… В общем — если располагаете временем, езжайте в отделение.

Вариант 2 — Быстрый и точный

Вторым вариантом является использование интернет банка. Вам просто нужно зайти в интернет банк. И воспользоваться пунктом меню досрочное погашение. В случае кредита в Сбербанке — выбрать в меню Сбербанк Онлайн — Кредиты->досрочное погашение. Далее вы увидите сумму досрочного погашения.

Там же можно осуществить саму операцию. Но это хорошо работает для Сбербанка, а в других банках такого нет. Поэтому переходим к 3 варианту

Вариант 3 — Считаем сами

В случае, если у вашего банка нет хорошего интернет банка, который показывает всю нужную информацию по кредиту, или же вы не подключили онлайн банк, можно посчитать самому. Со стороны финансовой грамотности это будет самый правильный вариант. Для расчета вам нужен актуальный график платежей.

График будет актуальным, если вы его взяли

Из графика же можно определить, сколько вам нужно заплатить, чтобы полностью досрочно погасить кредит?

Обратимся к примеру и рассмотрим график платежей

Это типичный график платежей банка ВТБ. В Сбербанке будет похожий график, только не будет величины «Первый платеж — проценты».

Допустим, мы хотим полностью досрочно погасить кредит в период с 10-10-2011 по 10-11-2011, ну скажем в дату 20 октября 2011 года. Вопрос, сколько денег нам для этого нужно?

Формула для расчета полного досрочного погашения

Посчитаем нужную сумму:

Вам нужно написать заявление и внести эту сумму на счет, чтоб банк досрочно полностью закрыл ваш долг. И ни копейкой меньше.

При наступлении очередной даты ежемес. платежа банк снимает очередной платеж с вашего счета, а потом отнимет от суммы долга оставшуюся сумму. Очередной платеж будет равен нулю и кредит можно будет закрыть.

Вы должны знать. Если вы внесете сумму, меньшую чем 742314.72, то банк скорее всего не закроет кредит. Деньги останутся на счете и будут использоваться для внесения будущих ежемесячных платежей. Т.е. полной досрочки не произойдет

Четыре основных правила при полном досрочном погашении

Есть 4 вещи, которые нужно понимать, погашая кредит полностью досрочно.

Читайте также: Можно ли вернуть страховку при досрочном погашении кредита?

Изменение тела кредита со временем можно увидеть на следующем графике

Как видно из графика — со временем ваш долг перед банком уменьшается. А это и есть сумма к полному досрочному погашению

В заключение

Если этого не произошло, нужно срочно обратиться в банк и узнать в чем дело.

Как посчитать ежемесячный платеж по кредиту

В экселе, на сайте и самостоятельно

Обязательный платеж по кредиту — это сумма, которую заемщик должен вносить по договору, чтобы погашать кредит и не попадать в просрочку. Обычно платеж нужно вносить в определенный день месяца или раз в 30 дней — зависит от условий договора.

В этой статье мы говорим именно о потребительском кредите, когда выдается фиксированная сумма или товар по фиксированной стоимости. По кредитке методы расчета другие: договор там чаще бессрочный, кредитный лимит может меняться, а должник может погашать долг в беспроцентный период, не платя проценты.

Если заемщик вносит меньше установленного платежа, он попадает в просрочку. Банк может начислять за это штрафы и пени. Если заемщик платит больше, можно досрочно гасить долг и экономить. Например, можно купить вещь в рассрочку и досрочно погасить весь долг. Важно, что для полного или частичного досрочного погашения по потребительским кредитам нужно заранее уведомить об этом кредитора.

Следите за руками

Из чего состоит ежемесячный платеж

Ежемесячный платеж состоит из платежа по основному долгу и начисленным процентам. Соотношение основного долга и процентов в платеже может быть разным. Поговорим об этом ниже.

Если заемщик допускает просрочку, к платежу могут добавиться штрафы и начисления за пропуск оплаты.

Какими бывают ежемесячные платежи

Есть два способа расчета ежемесячного платежа по кредиту — аннуитетный и дифференцированный.

При аннуитетном платеже задолженность погашается равными платежами на протяжении всего срока кредита. В первую очередь уплачиваются проценты: каждый месяц они считаются от оставшегося долга по кредиту. Оставшаяся после уплаты процентов часть фиксированного платежа направляется на погашение основного долга. Соответственно, в следующем месяце остаток долга становится чуть-чуть меньше, на него начисляется меньше процентов, а на погашение основного платежа идет чуть большая часть фиксированного платежа.

При этом чем дольше срок кредитования, тем меньше будет обязательный платеж, но тем больше в итоге переплата. При длительном сроке кредитования первое время большая часть из поступающего платежа будет идти именно на погашение процентов, а основной долг будет уменьшаться медленно.

При этом именно банк решает, каким будет вид расчета платежа. Объясняют это правом заемщика досрочно погашать кредит. То есть если, например, банк предлагает только аннуитетный способ расчета платежа, а заемщик хотел дифференцированный, он может просто каждый месяц вносить большую сумму и досрочно погашать кредит. Главное — не забывать заранее уведомлять банк о досрочном погашении в установленном договором порядке.

Что такое ссудная задолженность по кредиту

Ссудная задолженность – термин, который звучит достаточно сложно для обычного человека. Однако если вы решили взять кредит, необходимо понять, что это такое и как именно с ней работать. Об этом и расскажет Brobank.

Большинство людей знает, что такое кредит, очень многие пользуются данным инструментом, чтобы решить какие-то сопутствующие проблемы или приобрести нечто дорогостоящее. Но далеко не все имеют достаточно глубокое понятие основных терминов. Это накладывает отпечаток не только на общую информированность, но и на принятие решение относительно имеющегося долга. Одним из основных терминов является ссудная задолженность.

Что такое ссудная задолженность

Ссудная задолженность – это общая сумма задолженности клиента перед банком. Остаток ссудной задолженности включает в себя не только «тело кредита», но и необходимые проценты по этому кредиту.

Если говорить достаточно простым языком, то ссудная задолженность по кредиту – это тот самый долг банку, который необходимо выплатить заемщику. При этом сумма увеличивается на количество выплачиваемых процентов банку.

Наиболее простой выход – выплачивать ее вовремя. В этом случае сумма уменьшается и в конечном итоге сводится к нулевой задолженности. Но если заемщик брал деньги без четкого осознания, каким образом придется отдать, то это может привести к накоплению штрафов, пеней и в конечном итоге росту задолженности до крупных значений. В этом случае ссудная задолженность по кредиту может стать проблемной.

Что такое ссудная задолженность для банка

Так как ссудная задолженность в случае компаний является одним из наиболее веских факторов оценки ее деятельности, важно понять, что такое ссудная задолженность для банка.

Банк всегда старается обезопасить себя от некоторого количества недобросовестных или проблемных заемщиков. Чем больший у банка процент так называемых «безопасных» или «устойчивых» кредитополучателей, тем меньше рисков он несет и, как следствие, имеет меньше проблем с возвращением своих денег, получая больше выгоды.

Однако если вовремя не обратить внимание на качество своих выданных кредитов, может оказаться, что финансовое учреждение оказалось на грани финансового краха из-за множества неблагонадежных кредитов.

Например, в Сбербанке для того, чтобы устранить ссудную задолженность, каждое дело индивидуально рассматривает комиссия из квалифицированных кредитных сотрудников. Они ищут способы максимально быстрого и эффективного устранения ссудной задолженности и стараются крайне редко прибегать к полному списанию долга. Последнее становится возможным только если клиент не имеет никаких выходов для ее погашения.

Классификация

Классифицировать ссудную задолженность можно по нескольким критериям. В основном она касается того, насколько кредитополучатель готов ее покрывать. Ссудные задолженности классифицируются по типам:

От того, какого типа задолженность перед банком, зависит и то, как именно финансовая организация будет на нее реагировать. В отдельных случаях дело ограничивается лишь уведомлением об оплате, тогда как в других потребуются услуги специализированных организаций взыскания.

Списание долгов

Списание долгов – процедура, которую банк проводит только в самом крайнем случае. Все подобные организации хотят получить прибыль и стараются взыскать долги доступными им законными способами.

Однако так как зачастую должники перестают вносить деньги не из жажды наживы, а неумышленно или из-за резко ухудшившегося материального положения, то банк может ошибиться даже самым тщательным образом проверяя потенциального кредитополучателя.

Для того, чтобы покрыть задолженность и избавиться от проблемных долгов, банки имеют специализированные счета, из которых покрывается ссудная задолженность, погасить которую у клиента нет никакой возможности. Использовать деньги с данного счета напрямую клиент не может, для того, чтобы его задолженность была покрыта, ему придется провести процедуру банкротства. Банкротство физлиц стало доступным не так давно, но клиенты уже достаточно часто используют данную возможность.

Следует понимать, что банкротство не является волшебной палочкой, избавляющей от долгов. В течение 5 лет банк может контролировать финансовое положение клиента и взыскать задолженность, если денег у него стало больше.

Чаще всего полное списание долга не производится, но при помощи судебной тяжбы возможно снизить пени и штрафы, а в отдельных случаях и полностью их отменить. Для этого необходимо подать иск в суд и обзавестись адвокатом. В случае наличия проблемной задолженности банки часто идут навстречу клиентам.

Погашение долга

Погашать долг можно как аннуитетными платежами (в равных долях), так и дифференцированными (со временем сумма долга уменьшается и снижаются и размеры платежей). Для банка выгоднее использовать первую систему, тогда как для клиента — вторую. Большинство кредитных систем ориентированы на выгоду банка, а потому перед получением кредита убедитесь в том, какой способ погашения будет использоваться конкретно в вашем случае. Помните, что аннуитет требует выплаты процентов в первой половине срока кредита.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 1

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как узнать остаток по кредиту

Банки, которые заинтересованы в качестве своих кредитных портфелей, делают все возможное, чтобы клиенты рассчитывались по долговым обязательствам вовремя, не испытывая технических сложностей с погашением. В каждом учреждении свой порядок уточнения информации о балансе ссудных счетов. Поэтому, чтобы узнать остаток кредита по номеру договора, следует обратиться в банк, с которым заключена сделка.

Способы уточнения остатка по кредиту

Для уточнения балансовых данных по банковской ссуде обязательно потребуются реквизиты договора (индивидуальный номер, который присваивается каждому документу). Выбор способа выяснения информации зависит от предпочтений заемщика и его возможностей.

Проверить кредит по номеру договора можно следующим образом:

Уточняем баланс по номеру договора через банкомат

Аппараты для выдачи и приема денег есть во всех крупных городах и в большинстве небольших населенных пунктов. Чтобы узнать задолженность по кредиту по номеру договора через банкомат, потребуется пластиковая карта банка, который выдал ссуду.

После входа в систему следует выбрать пункт «Кредиты» и отыскать нужный договор. В этом разделе содержится вся информация о заключенной сделке. На мониторе высветится не только реквизиты соглашения, но и остаток ссудной задолженности. В некоторых Личных кабинетах можно видеть основной долг вместе с процентами, а также размер очередной выплаты банку.

Выяснение данных в офисе кредитной компании

Использование телефона и СМС для запроса баланса по кредиту

Для наиболее оперативного выяснения сведений стоит использовать телефонную связь. Колл-центры есть не только в Сбербанке, но и в менее крупных финансовых учреждениях. Чтобы узнать размер погашенного долга, и какую сумму осталось заплатить, нужно заранее приготовить кредитный договор и документ, удостоверяющий личность. После звонка на телефон горячей линии следует назвать причину обращения. Сотрудник учреждения (или робот) попросит назвать личные данные и номер соглашения, а затем обработает информацию и сообщит остаток ссудной задолженности.

Если нет желания «навещать» кредитора и общаться с представителями банка по телефону, можно подключить услугу «СМС-оповещения» (при наличии такого сервиса). За это «удовольствие» обычно приходится платить, но вариант стоит затраченных на него средств.

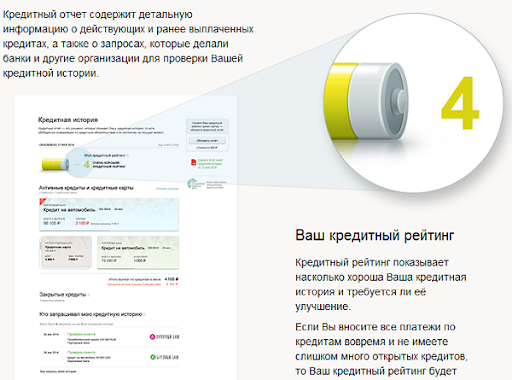

Запрос данных через БКИ

Информация, которая содержится в базе Бюро КИ, может рассказать о многом. С помощью таких отчетов не только выявляются факты нарушения договорной дисциплины, но и проверяются остатки по активным ссудам (картам). Документ позволяет видеть количество действующих и закрытых кредитов. Помимо этого, в форме отражается баланс по каждому ссудному счету на момент запроса.

Если кредитная история клиента сформирована в разных БКИ, придется обращаться в каждую организацию, и дожидаться отчетов из всех Бюро. Стоит предварительно уточнить в банке, в какую компанию они отправляют данные о заключаемых сделках.

Прочие способы уточнения остатка по кредиту

Как узнать, сколько осталось платить по кредиту, более современным способом? Такой вопрос обычно задают молодые люди. «Продвинутым» пользователям стоит обратить внимание на следующие варианты.

Интернет-банкинг

Такая опция сегодня есть уже на многих официальных сайтах кредитных компаний. Доступ к учетной записи осуществляется на основании «пропуска» – документа с логином и паролем. Чтобы посмотреть баланс по кредиту, нужно ввести эти данные в программу, дождаться одноразового пароля и войти в аккаунт.

Мобильное приложение

Аналогичный функционал есть и в программах, которые устанавливаются на смартфоны. С помощью этого интернет-ресурса можно не только выяснить остаток по кредиту, но и оплатить проценты вместе с основным долгом. При скачивании Мобильного приложения нужно быть предельно внимательным, чтобы не стать жертвой мошенников.

Детальная информация по кредиту

Для получения подробной информации по кредиту удобнее всего использовать Личный кабинет в ПК или приложение в смартфоне. В этих сервисах отражаются все сведения о заключенной сделке – номер и дата договора, первоначальный объем обязательств, размер текущей и просроченной задолженности, сумма следующего платежа. Некоторые программы позволяют проверить сумму уже перекрытого долга и объем сверхплановых выплат.

Как узнать остаток по кредиту с помощью интернет-сервисов?

Владельцы персональных компьютеров входят в Личные кабинеты с банковских официальных порталов. Любители мобильных сервисов устанавливают специальные приложения (при наличии таких программ). Предварительно следует получить доступ к учетной записи в банке (разрешение на авторизацию в системе).

Можно ли узнать остаток по кредиту другого человека по номеру договора?

Получить информацию по ссуде на основании одного номера соглашения нельзя. Сотрудники колл-центров просят называть не только данные договоров, но и реквизиты паспортов. А при запросе баланса через устройство выдачи наличных требуется действующая карта банка.

В какую сумму обойдется уточнение остатка ссудной задолженности?

Определить размер долга с помощью специалистов кредитного учреждения можно бесплатно. На таких же условиях запрашивается баланс по горячей линии. Отчеты БКИ формируются бесплатно 2 раза в год. А вот услуга «СМС-оповещение», как правило, предоставляется за определенную плату (согласно тарифам банка-кредитора).

Где можно найти номер договора?

Реквизиты договора содержатся в верхней части документа, которые заемщик подписывает в момент заключения кредитной сделки с банком. Помимо номера, в заголовке отображается дата соглашения.