Заполняем строку 290 декларации по налогу на прибыль

Строка 290 декларации по налогу на прибыль — это ячейка, в которой фиксируют совокупность ежемесячных авансов. Заполняют поле не все плательщики, а лишь те, кто перечисляет авансирование в бюджет.

Кто заполняет строку 290 декларации по прибыли

Бланк, структура и правила заполнения каждого раздела декларации по налогу на прибыль утверждены в приказе ФНС России № ММВ-7-3/475@ от 23.09.2019 (в ред. приказа № ЕД-7-3/655@ от 11.09.2020). Там же определен и порядок заполнения строки 290 в декларации по прибыли: ячейка находится в продолжении листа 02 отчета. Ее заполняют только те организации, которые платят авансы по прибыльному налогу.

Правила уплаты аванса закреплены в Налоговом кодексе ( п. 2 ст. 286 НК РФ ). Такое авансирование исчисляют по результатам отчетного периода и засчитывают в следующую оплату налога на прибыль ( п. 1 ст. 287 НК РФ ).

Есть и исключения. Строку 290 не заполняют:

К первой категории по п. 3 ст. 286 Налогового кодекса относятся:

Какие формулы применяют для расчета

Расчет авансовых платежей строго регламентируется ( п. 2 ст. 286 НК РФ ). Как только заканчивается отчетный период, налогоплательщик рассчитывает авансирование по действующей налоговой ставке и полученному налогооблагаемому доходу. Такой доход исчисляется нарастающим итогом — с начала года до конца отчетного периода.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы рассчитать и отразить авансовые платежи в декларации по прибыли.

Величина аванса зависит от квартала. Разберем формулы расчета квартальных авансовых платежей для заполнения стр. 290 декларации.

I квартал

Аванс за I кв. равен авансированию за IV кв. предыдущего налогового периода (года).

II квартал

Суммарный авансовый платеж, который перечисляют ежемесячно, во II кв. равняется третьей части суммарного авансового платежа из строки 180 декларации по налогу на прибыль за I кв.

III квартал

Суммарный авансовый платеж в III кв. равен третьей части разницы суммарно начисленного авансирования по результатам II и I кв.

IV квартал

Авансирование, уплачиваемое ежемесячно, за IV кв. равно третьей части разницы между суммарной величиной авансирования, начисленной по результатам III и II кв.

Как заполнить строку 290 в квартальных декларациях

Общий порядок, как заполнить стр. 290 декларации по налогу на прибыль, такой:

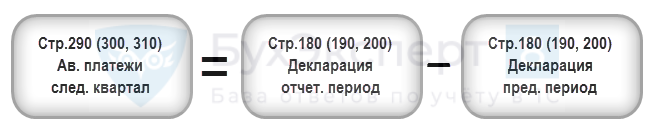

Если по результатам вычисления получится 0, то в стр. 290 следует поставить прочерк. Есть и вариант проверки корректного заполнения ячейки 290: строка 290 листа 02 = ячейки 120 + 130 + 140 + 220 + 230 + 240 подраздела 1.2 раздела 1 отчета по налогу на прибыль.

Как заполнить строку 290 в годовой декларации

В итоговой декларации — отчете за IV кв. (год) — ячейка 290 не заполняется. Сумму, которая пойдет для расчета авансирования в I кв. следующего года, указывают в ячейке 320 листа 02 и только в декларации за III кв., то есть в отчетности за 9 месяцев.

Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?

Как сдают налоговую декларацию

Подача налоговой декларации по прибыли осуществляется в соответствии с нормами ст. 289 Налогового кодекса. Действующая с отчетной кампании за 2020 год ее форма обновлена приказом ФНС России от 11.09.2020 № ЕД-7-3/655@.

Если вам нужен образец декларации по налогу на прибыль за 3 квартал/9 месяцев 2021 года, переходите к образцу от экспертов КонсультантПлюс. Это можно сделать бесплатно, оформив пробный тестовый доступ к системе.

В состав декларации кроме раздела 1 (и его обязательного подраздела 1.1) входят листы 01 (титульный) и 02, а также приложения (1 и 2) к листу 02.

Компании, которые ежемесячно уплачивают авансы, рассчитанные исходя из фактического дохода по нарастающей с начала года, подают налоговую декларацию в указанном выше составе по итогам каждого квартала (I, II, III) и за год. По результатам промежуточных месяцев (за 1 месяц, за 2, 4, 5, 7, 8, 10, 11 месяцев) предоставляют декларации в таком составе: листы 01 и 02, подраздел 1.1 раздела 1.

Налоговые декларации могут подаваться в бумажной форме всеми налогоплательщиками, за исключением тех, которые признаны крупнейшими. Такие налогоплательщики обязаны сдавать декларацию в электронном формате.

Декларации подаются до 28-го числа месяца, который идет за отчетным периодом (п. 3 ст. 289 НК РФ). При этом компании, ежемесячно уплачивающие авансы, сдают декларацию не позднее крайнего срока уплаты для таких платежей, который также равен 28-му числу месяца, идущего за периодом, по итогам которого и был сделан расчет (п. 1 ст. 287 НК РФ).

По итогам каждого из периодов для отчета суммы уплаченных ежемесячно в течение такого периода авансовых отчислений засчитываются при произведении оплаты следующих авансовых платежей, рассчитанных по результатам отчетного периода. Авансовые отчисления по итогам отчетного периода засчитываются в счет оплаты налога на прибыль по результатам следующего периода (п. 1 ст. 287 НК РФ).

Налог на прибыль: когда и кем не заполняется строка 290

Лист 02 является подытоживающим, ведь в него заносятся данные на основании значений, указанных в приложениях и других листах налоговой декларации. В листе 02 большинство налогоплательщиков заполняют строку 290 декларации по налогу на прибыль, отведенную для информации о величине авансов, подлежащих оплате в течение следующего отчетного периода.

Но есть и исключения из их числа.

Строка 290 не заполняется:

ВНИМАНИЕ! В 2020 году действует повышенный до 100 млн. руб лимит по доходам за 4 квартала, предшествующих периоду сдачи декларации. Если среднеквартальная величина доходов не превышает 25 млн. руб., вы вправе перейти на уплату ежеквартальных авансов. Останется ли лимит доходов на уровне 25 млн.руб. в квартал в 2021 году читайте здесь.

Подробности нововведений узнайте в Обзоре от экспертов КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный демо-доступ бесплатно.

Таким образом, строку 290 декларации по прибыли сформируют только те налогоплательщики, которые вносят ежеквартальные платежи по налогу и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом.

Пример заполнения декларации по налогу на прибыль за 1 квартал ищите здесь.

Формулы расчета платежей авансом

Порядок расчета платежей авансом, уплачиваемых налогоплательщиками ежемесячно, подробно расписан в п. 2 ст. 286 Налогового кодекса. Так, по результатам каждого отчетного периода налогоплательщики обязаны рассчитать величину платежа авансом в зависимости от налоговой ставки и размера дохода, который подлежит обложению налогом и рассчитан по нарастающей с начала года до завершения отчетного периода. Величина платежа авансом, уплачиваемого ежемесячно, исчисляется налогоплательщиком на протяжении всего налогового периода.

Размеры месячных платежей авансом зависят от того отчетного периода, в котором они уплачиваются:

АПI — размер платежа авансом, уплачиваемого ежемесячно по декларации за I квартал;

АПIVпр — размер платежа авансом, уплачиваемого ежемесячно по декларации за IV квартал предыдущего года.

Для проверки: в декларации за 3-й квартал предшествующего года стр. 290 = стр. 320.

АПII — размер авансового платежа, уплачиваемого ежемесячно в течение II квартала;

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

АПIII — размер платежа авансом, уплачиваемого ежемесячно в течение III квартала;

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180);

НАПI — начисленный в декларации платеж по налогу за I квартал (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

АПГ — размер платежа авансом, уплачиваемого ежемесячно в течение IV квартала;

НАП9 — начисленный в декларации платеж по налогу за 9 месяцев (стр. 180);

НАПП — начисленный в декларации платеж по налогу за полугодие (стр. 180).

Для проверки рассматривается разница между значениями строк 180 за текущий и предшествующий ему отчетные периоды:

Сумму авансовых начислений, сделанных в декларации за 9 месяцев на IV квартал (стр. 290), в такой же сумме отражают в этом же документе в начислениях на I квартал следующего за текущим года (стр. 320).

Если в результате таких подсчетов размер уплачиваемого авансом платежа равен 0 либо отрицателен, то в соответствующем квартале платежи не проводятся.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы определили величину авансов по налогу на прибыль. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Итоги

Строку 290 нужно заполнять только тем плательщикам налога на прибыль, которые делают ежеквартальные платежи по нему и еще ежемесячно платят авансы в течение квартала, следующего за отчетным периодом. При расчете значения, попадающего в строку 290, следует исходить из конкретного отчетного периода, в котором подается декларация. При этом для большинства расчетных показателей требуются данные из деклараций за предыдущие периоды.

Суть начисления аванса сводится к тому, что его величина оказывается равной налогу на прибыль, приходящемуся на последний квартал отчетного периода.

Варианты расчета и уплаты авансов по прибыли за налоговый период

Для налога на прибыль налоговым периодом является год, который делится на отчетные промежутки, равные кварталу. Каждый отчетный квартал завершается расчетом налога, сумма которого представляет собой авансовый платеж, относящийся к соответствующему налоговому периоду.

Такой расчет осуществляется в декларации по прибыли (в т. ч. по прибыли за 3 квартал), форму которой можно скачать тут, и делается одним из трех способов (ст. 286, 287 НК РФ):

ВАЖНО! Налогоплательщики, которые в 2021 году платят обычные ежемесячные авансы, вправе перейти на уплату ежемесячных авансов исходя из фактической прибыли в течение года (п. 2.1 ст. 286 НК РФ, введен законом от 22.04.2020 № 121-ФЗ). При этом сумму авансов они смогут определить с учетом ранее начисленных авансовых сумм. Чтобы сделать такой переход, изменение порядка уплаты авансов нужно отразить в учетной политике, а в налоговую подать уведомление по форме из письма ФНС от 22.04.2020 № СД-4-3/6802@, в срок — до 20-го числа месяца, с которого решено изменить порядок (если с августа, то до 20.08.2021, с сентября — до 20.09.2021 и т. д.).

Важно! Рекомендация от «КонсультантПлюс»

Уведомление о переходе на уплату ежеквартальных авансовых платежей по налогу на прибыль рекомендуем подать в налоговый орган, если в каком-либо квартале 2021 г. средняя величина выручки от реализации за предыдущие четыре квартала составила 15 млн руб. или менее за каждый квартал.

Шаблон уведомления можно скачать в К+.

Как авансовые платежи отражают в отчете (декларации) по прибыли?

При первых двух вышеописанных способах вычисление суммы авансов — это итоговый результат расчета, приведенного в декларации. Никаких дополнительных начислений и отражений в отчете по налогу он не требует.

Для применяющих третий способ в декларации по налогу на прибыль (в т. ч. на 3 квартал в отчете за полугодие) предусмотрены особые строки в листе 2 для указания общей суммы авансов, дополнительно начисляемых к уплате в квартале, наступающем за отчетным периодом.

Особенностью заполнения декларации при расчете налога на прибыль за 3 квартал (9 месяцев) является необходимость дополнительного указания в ней (и в листе 2, и в подразделе 1.2 раздела 1) той суммы авансов, которую нужно будет платить в 1 квартале года, следующего за текущим.

Приведем пошаговый расчет авансовых платежей к уплате по итогам 9 месяцев (3 квартала) и авансовых платежей, которые нужно будет заплатить в течение 4 квартала текущего года и 1 квартала следующего года.

Суммы налога к доплате рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации так:

Суммы налога к уменьшению рассчитываются и отражаются в разрезе бюджетов по строкам 270, 271 декларации следующим образом:

В подразделе 1.2 декларации сумма авансовых платежей, подлежащих уплате, указывается помесячно. Если сумму квартального платежа на 3 без остатка не делится, то остаток добавляется к платежу за последний месяц квартала.

Если организация уплачивает только ежемесячные авансовые платежи, то строки 320–340 в декларации за 9 месяцев не заполняются.

Как считать авансовые платежи, если получен убыток или была реорганизация, читайте здесь.

Особое приложение (№ 5) к листу 02 в декларации придется заполнять организациям, имеющим обособленные подразделения.

О том, как сумма начисленного за период налога распределяется между обособленными подразделениями, читайте в материале «Пример расчета авансовых платежей по налогу на прибыль через ответственное подразделение».

ВАЖНО! Фактически уплаченные авансовые платежи в декларации по налогу на прибыль не отражаются. В декларации при расчете авансовых платежей указываются только начисленные суммы авансов по налогу на прибыль!

Пример отражения авансовых платежей в листе 02 декларации по налогу на прибыль за 9 месяцев

Рассчитаем и отразим авансовые платежи по налогу на прибыль для организации, уплачивающей ежеквартальные и ежемесячные платежи исходя из следующих исходных данных:

Начисленный авансовый платеж

Начисленный авансовый платеж за предыдущий отчетный период

Сумма налога к доплате по итогам отчетного периода

Заполняем строки 210 и 290 в декларации по налогу на прибыль за первый квартал 2021 года

Причины особого подхода к авансам в отчете по налогу на прибыль за 1 квартал

При формировании декларации по налогу на прибыль за первый отчетный период года затруднения может вызывать заполнение строк 210 и 290, располагающихся на листе 02. Обе строки предназначены для сведений об авансах по налогу:

Почему при внесении данных в указанные строки возникают вопросы? Для отчета по первому кварталу действуют правила, отличающиеся от применяемых по иным периодам года:

Почему при внесении данных в указанные строки возникают вопросы? Для отчета по первому кварталу действуют правила, отличающиеся от применяемых по иным периодам года:

Попробуем разобраться, почему действуют именно такие правила и где надо брать цифры для строк 210 и 290 при исчислении налога на прибыль за 1 квартал 2021 года.

Построчный алгоритм заполнения декларации по налогу на прибыль можно найти в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Заполнение строки 210 в отчетности по налогу на прибыль за 1 квартал

Порядок, применяемый при вычислении квартальных авансов по прибыли с ежемесячной уплатой, описан в п. 2 ст. 286 НК РФ. Этот порядок устанавливает, что объем авансов, уплачиваемых в первом квартале, должен равняться величине аналогичных платежей, начисляемых на протяжении четвертого квартала предыдущего года. В то же время объем авансов за четвертый квартал определяют цифры, сформировавшиеся при исчислении налога за 9 месяцев.

Эти два требования приводят к тому, что на листе 02 при создании отчетности за 9 месяцев в отношении исчисляемых на предстоящие периоды авансов формируются два комплекта строк (образуются за счет разбивки начислений по бюджетам) применительно:

Цифры, показываемые в отчетности за 9 месяцев по комплектам строк 290-310 и 320-340, идентичны. Соответственно, эти же цифры должны возникнуть в строках 210-230 отчета по первому кварталу.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

Чем вызвано требование о необходимости исчисления авансов за 1 квартал по результатам расчетов по 9 месяцам предыдущего года? Тем, что дата для вычисления налога по результатам года сдвинута на 28 марта (п. 4 ст. 289 НК РФ), т. е. практически отвечает окончанию первого квартала. А между тем для большинства плательщиков, осуществляющих поквартальное вычисление сумм налога, действует правило о ежемесячной уплате сумм, относящихся к этим вычислениям (п. 1 ст. 287 НК РФ). То есть платить авансы в течение первого квартала от реальных сумм, относящихся к четвертому кварталу, невозможно в силу того, что таких начислений на даты осуществления платежей еще нет.

ВНИМАНИЕ! Организации, уплачивающие только квартальные авансовые платежи, в декларации за 1 квартал строку 210 не заполняют, а в остальных кварталах переносят в нее данные из строки 180 Листа 02 за предыдущий квартал.

Принципы формирования цифр по строке 290 в отчете по прибыли за 1 квартал

При установлении значения, вносимого в строку 290 листа 02 в отчете по налогу на прибыль за 1 квартал, необходимо ориентироваться лишь на цифры, сформировавшиеся по строке 180 этой декларации. Уменьшать их на величину авансов, показанных применительно к первому кварталу в 9-месячном отчете за предыдущий год и, соответственно, отразившихся по строке 210, не нужно, поскольку:

Следование этим правилам приводит к тому, что в отчетах за все периоды, идущие за первым кварталом, в комплекте строк 210-230 в качестве объема начислений по авансам отображаются легко проверяемые цифры. Эти цифры образуются сложением величины налога, рассчитанного по результатам предшествующего отчетного периода, и объема авансов, исчисленных по итогам этого же периода на идущий следом квартал, но без учета в них авансовых начислений, отразившихся в отчете за 9 месяцев по предшествующему году в отношении первого квартала. То есть цифры в комплекте строк 210-230 в каждом из отчетов, кроме формируемого за 1 квартал, предстоит складывать из сумм соответствующих цифр из комплектов строк 180-200 и 290-310, имеющихся в отчете за предыдущий отчетный период. А для полугодового отчета эти данные можно получить путем удвоения цифр из комплектов строк 180-200 либо строк 290-310 расчета по налогу на прибыль за 1 квартал.

Следование этим правилам приводит к тому, что в отчетах за все периоды, идущие за первым кварталом, в комплекте строк 210-230 в качестве объема начислений по авансам отображаются легко проверяемые цифры. Эти цифры образуются сложением величины налога, рассчитанного по результатам предшествующего отчетного периода, и объема авансов, исчисленных по итогам этого же периода на идущий следом квартал, но без учета в них авансовых начислений, отразившихся в отчете за 9 месяцев по предшествующему году в отношении первого квартала. То есть цифры в комплекте строк 210-230 в каждом из отчетов, кроме формируемого за 1 квартал, предстоит складывать из сумм соответствующих цифр из комплектов строк 180-200 и 290-310, имеющихся в отчете за предыдущий отчетный период. А для полугодового отчета эти данные можно получить путем удвоения цифр из комплектов строк 180-200 либо строк 290-310 расчета по налогу на прибыль за 1 квартал.

Посмотреть образец заполнения декларации по налогу на прибыль за 1 квартал 2021 года можно в КонсультантПлюс, бесплатно получив пробный доступ:

Итоги

При оформлении отчета по прибыли за 1 квартал особое внимание рекомендуем уделить процессу внесения информации в строки 210 и 290 листа 02. В них отражаются данные о начисленных авансах на период отчета и на последующий квартал соответственно.

В строке 210 при составлении отчета за 1 квартал найдут отражение начисления, произведенные в отношении этого периода в 9-месячной отчетности за предыдущий год. Однако в отчетах за последующие периоды учитывать эти суммы в цифрах, отражаемых по строке 210, не нужно: объем данных для нее определяет сумма рассчитанного за предыдущий отчетный период налога и величина авансов, относящихся к кварталу, начавшемуся за этим периодом. В строке 290 отчета по первому кварталу отразится та же цифра, которая сформируется по строке 180 документа.

Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев

Данная статья будет полезна тем плательщикам налога на прибыль, которые уплачивают итоговые ежеквартальные платежи плюс ежемесячные авансы.

Чтобы разобраться, какие есть варианты расчета и уплаты авансовых платежей читайте также статью Варианты и сроки уплаты авансов по налогу на прибыль

Пример

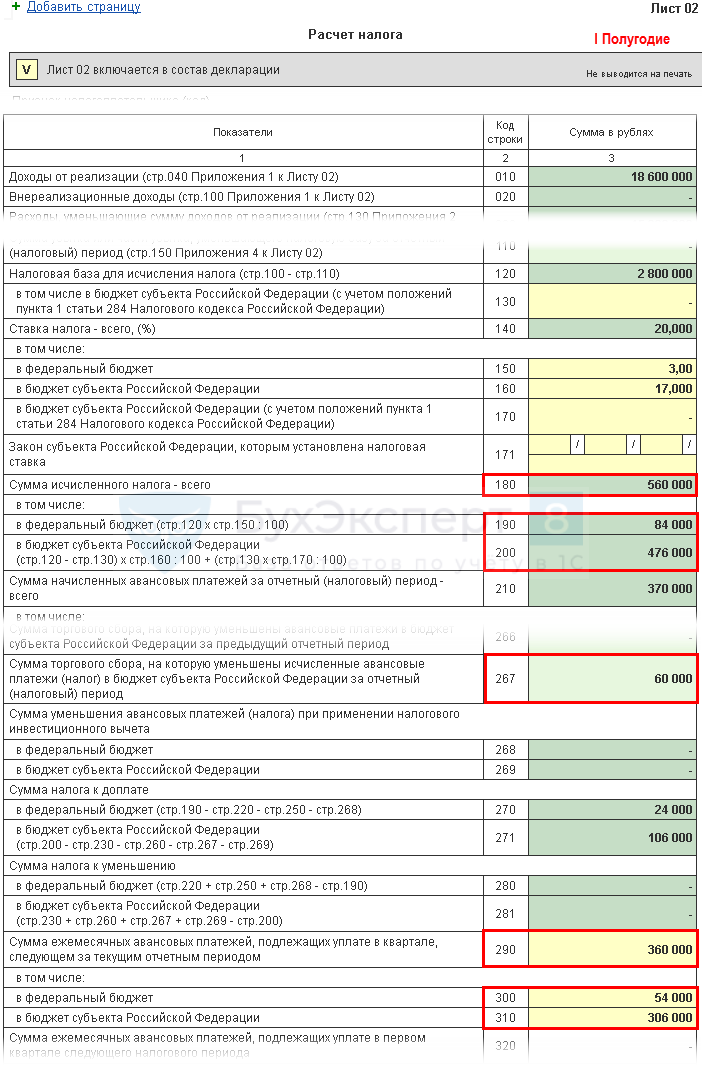

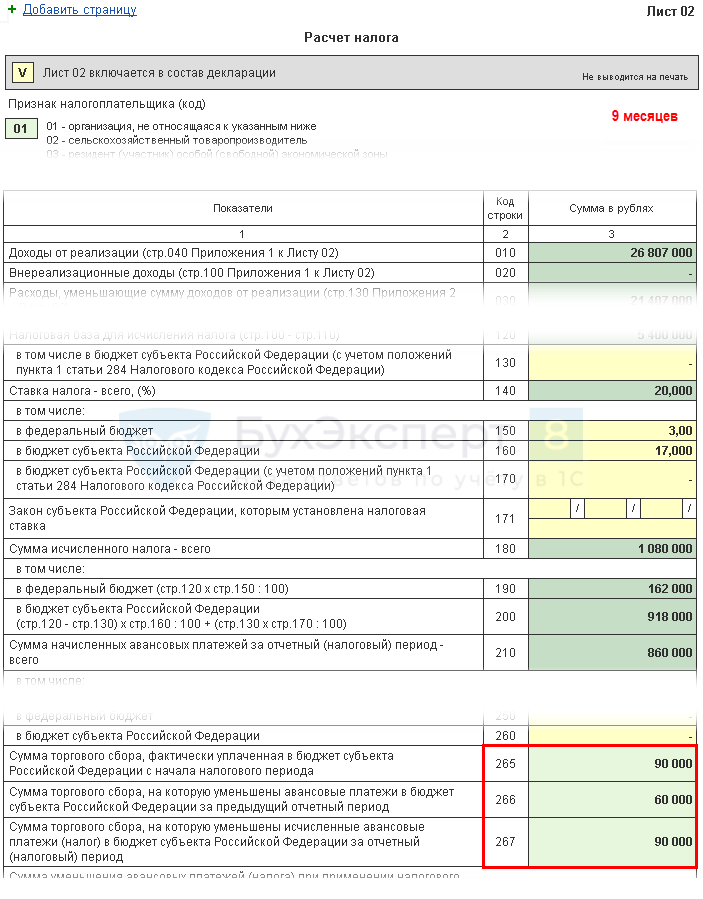

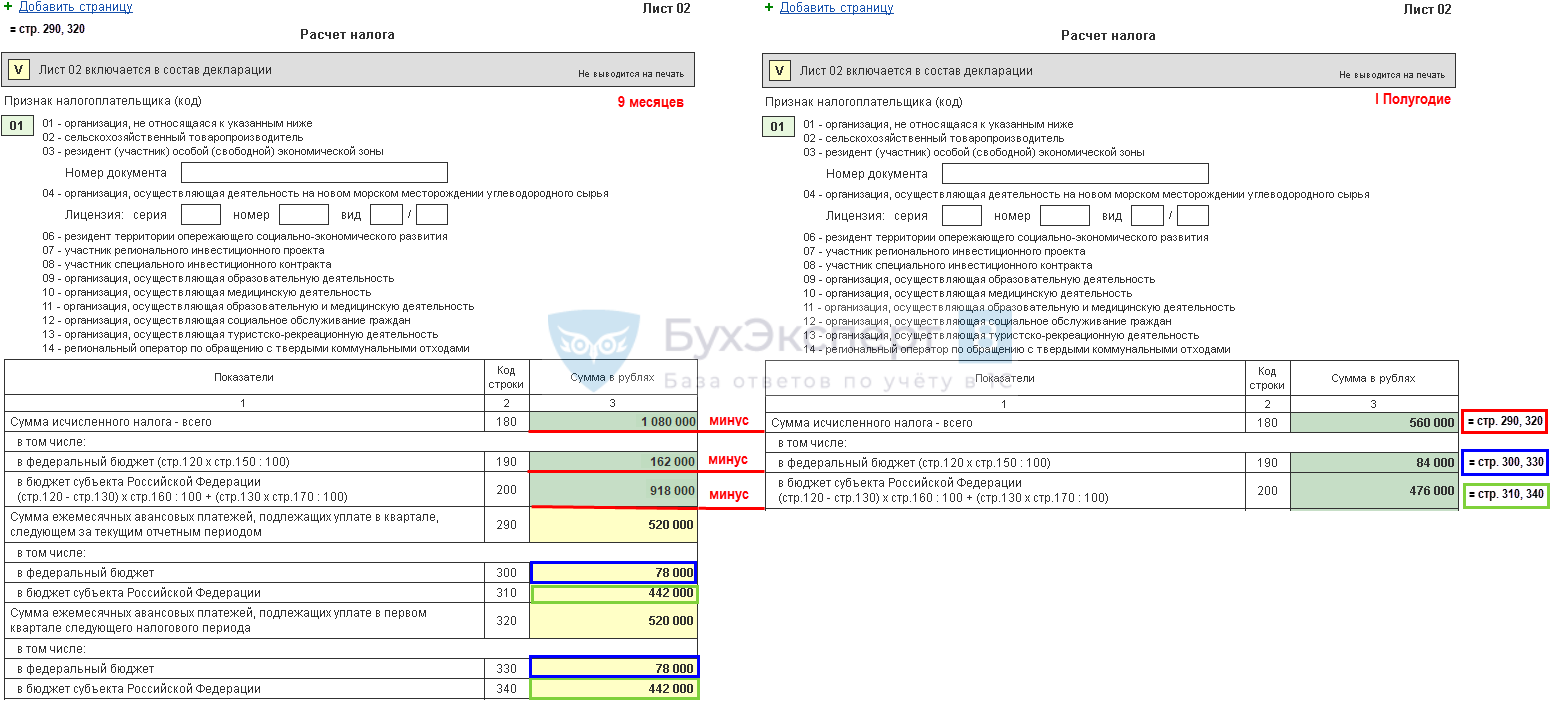

Налогооблагаемая прибыль Организации по результатам 9 месяцев составила 5 400 000 руб. Сумма исчисленного налога за I полугодие текущего периода — 560 000 руб., в т. ч.:

Начислены авансовые платежи к уплате в III квартале — 360 000 руб., в том числе:

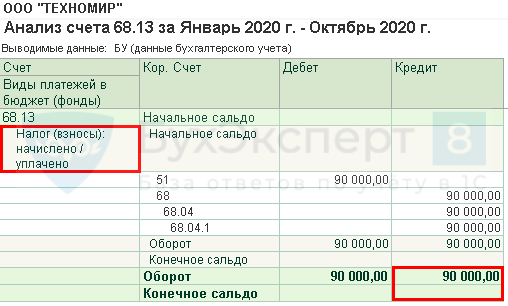

За 9 месяцев начислен и перечислен в бюджет торговый сбор в размере 90 000 руб.

Рассчитаем налог к уплате за 9 месяцев и ежемесячные авансовые платежи на IV квартал текущего и I квартал следующего налоговых периодов.

Лист 02 Расчет налога на прибыль и авансовых платежей

Пострадавшие от коронавируса организации освобождены от авансовых платежей по налогу на прибыль в части платежей за II квартал 2020 (Федеральный закон от 08.06.2020 N 172-ФЗ).

Рассмотрим пошаговое заполнение Листа 02 декларации в части расчета налога на прибыль за 9 месяцев и суммы ежемесячных авансовых платежей на два следующих квартала.

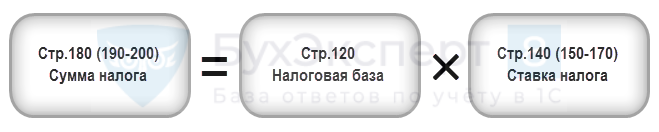

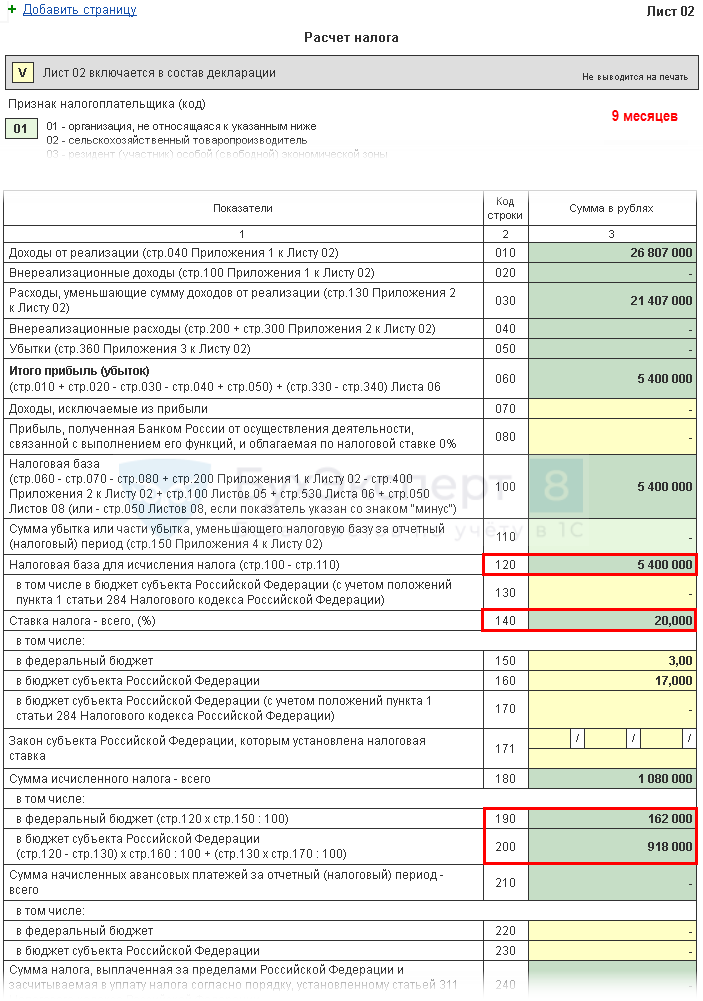

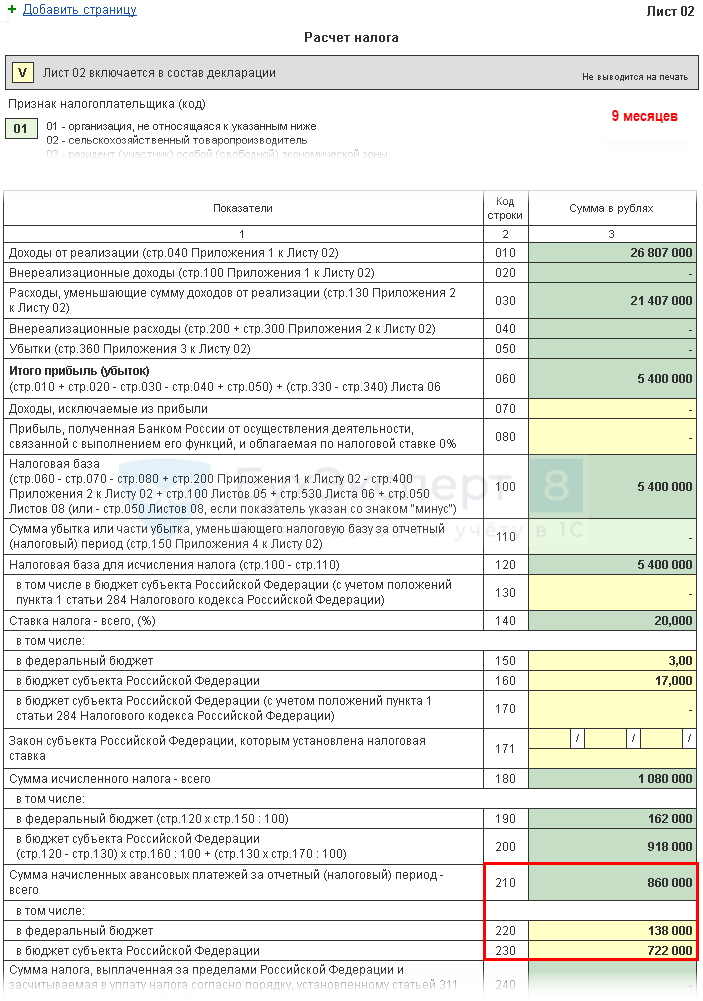

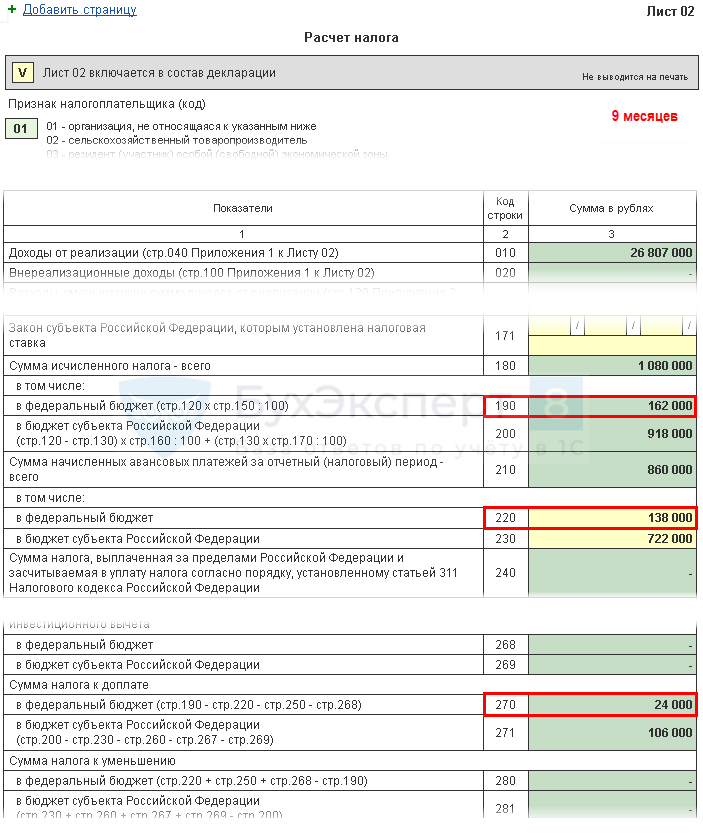

Шаг 1. Определите сумму налога на прибыль за 9 месяцев (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Получите понятные самоучители 2021 по 1С бесплатно:

Проверьте расчет за 9 месяцев по формуле:

В нашем примере сумма налога на прибыль (стр. 180) — 5 400 000 х 20% = 1 080 000 руб., в т. ч.:

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна уплатить за период 9 месяцев, необходимо указать в стр. 210 (220, 230) в 1С вручную, т. к. они рассчитываются по данным декларации за I полугодие текущего года и состоят из:

В строки 220, 230 в декларации за 9 месяцев вручную введите суммы, рассчитанные по формуле:

В нашем примере сумма начисленных авансовых платежей с начала года составляет:

Рассчитанные суммы указывают в стр. 210 (220, 230) декларации за 9 месяцев.

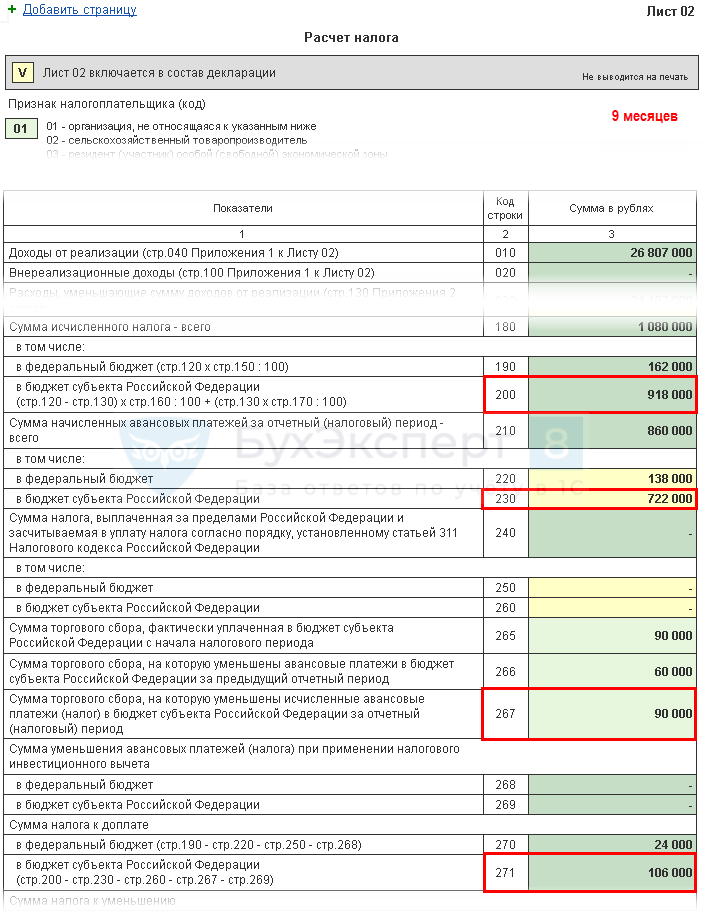

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации в 1С будут заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за 9 месяцев данные строки заполнятся следующим образом:

В 1С в строке 265 автоматически заполняется оборот по Кт 68.13 (вид платежа — Налог (взносы): начислено / уплачено). На наш взгляд, это не совсем корректный алгоритм заполнения строки, т. к. не всегда сумма начисленного совпадает с уплаченным, т. е. с оборотом Дт 68.13 Кт 51. Перепроверьте заполнение данной строки. В случае необходимости — перезаполните ее вручную.

Еще одна особенность программы: строка 265 не заполняется автоматически при наличии кредитового сальдо по счету 68.13 «Торговый сбор» на дату подписания декларации по налогу на прибыль.

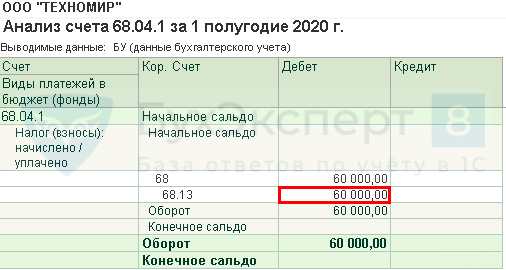

В 1С в декларации за 9 месяцев в строке 266 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I полугодие, т. е. это оборот:

В нашем примере сумма в стр. 266 равна 60 000 руб.

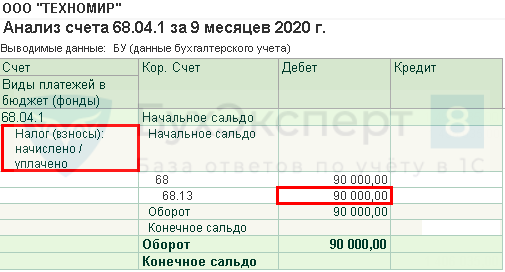

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за 9 месяцев, т.е. это оборот:

В нашем примере стр. 267 равна 90 000 руб.

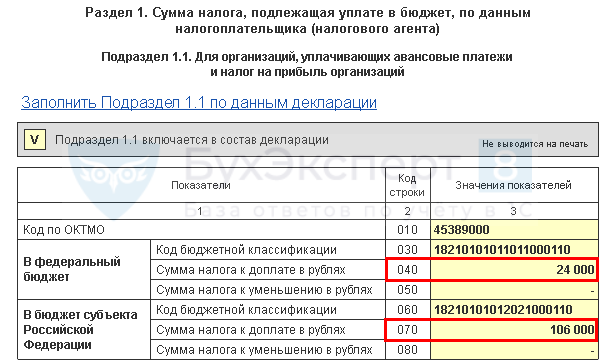

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь сравним, что получилось больше: фактические суммы налога, исчисленные по результатам 9 месяцев (стр. 190, 200), или начисленные авансы, которые Организация обязана уплатить в этом периоде (стр. 220, 230) с учетом торгового сбора (стр. 267), рассчитанные по итогам декларации за I полугодие.

Шаг 4.1. Федеральный бюджет

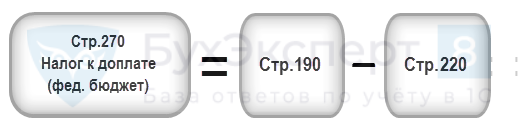

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 162 000 руб.) больше стр. 220 (сумма 138 000 руб.), следовательно, налог в федеральный бюджет по итогам 9 месяцев будет к доплате:

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев нужно доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам 9 месяцев будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 918 000 руб.) больше суммы строк 230 и 267 (812 000 = 722 000 + 90 000), следовательно, сумма налога в бюджет субъекта РФ по итогам 9 месяцев будет к доплате:

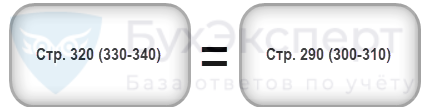

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам 9 месяцев рассчитать авансы, подлежащие уплате в:

Авансовые платежи I квартала следующего налогового периода, как правило, равны рассчитанным авансовым платежам IV квартала текущего года (п. 5.14 Порядка заполнения декларации по налогу на прибыль, утв. Приказом ФНС РФ от 23.09.2019 N ММВ-7-3/475@, далее — Порядок заполнения декларации по налогу на прибыль).

В 1С данные строки заполняют вручную. Рассчитывают авансовые платежи к уплате по формуле:

Если в результате расчета по стр. 290 (300, 310) и стр. 320 (330,340) получено нулевое или отрицательное значение, то эти строки НЕ заполняются, а в указанных кварталах ежемесячные авансовые платежи не уплачиваются (абз. 6 п. 2 ст. 286 НК РФ).

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате в IV квартале, рассчитывается:

Раздел 1 Подраздел 1.1 Итоговые данные по уплате налога за 9 месяцев

Заполнение итоговых данных по доплате или уменьшению налога на прибыль 9 месяцев осуществляется в 1С автоматически по следующему алгоритму.

В нашем примере сумма налога на прибыль по итогам 9 месяцев в федеральный бюджет и бюджет субъекта РФ получилась к доплате.

Налог, рассчитанный по итогам отчетного периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (абз. 2 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, уплатить налог за 9 месяцев, указанный в Разделе 1 Подраздела 1.1, необходимо до 28 октября.

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

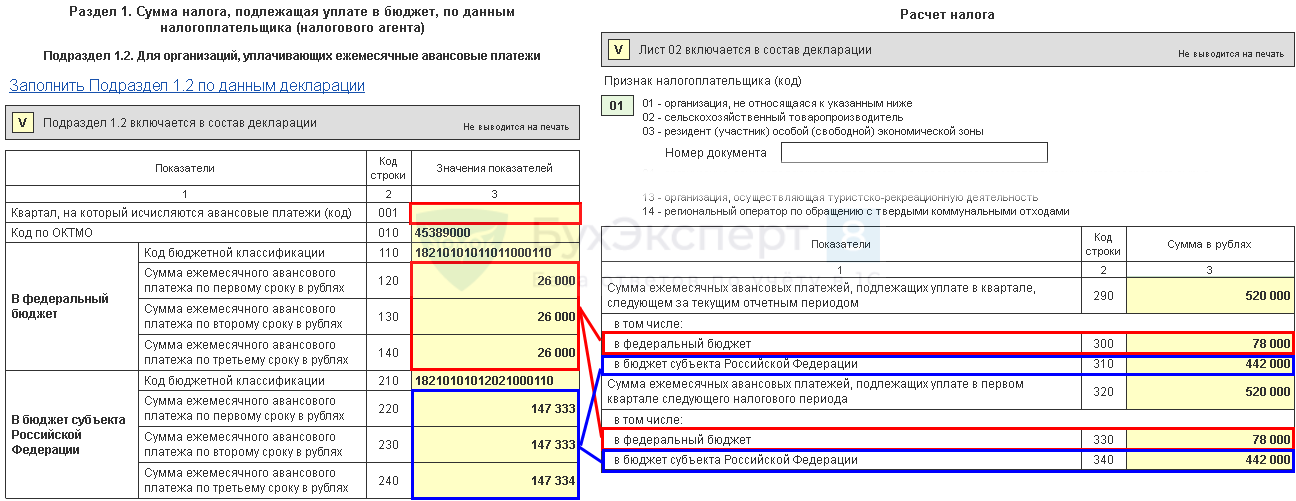

Раздел 1 Подраздел 1.2 Авансовые платежи на IV квартал текущего, I квартал следующего года

В Разделе 1 Подраздела 1.2 декларации отражают ежемесячные авансовые платежи, которые необходимо уплатить в IV квартале текущего и I квартале следующего налогового периода.

Если суммы к уплате на два этих периода отличаются (например, в связи с закрытием обособленного подразделения или реорганизацией предприятия), то заполняются две страницы Раздела 1 Подраздела 1.2 (п. 4.8.1 Порядка заполнения декларации по налогу на прибыль). При этом указываются коды периодов (стр. 001):

Сумма авансовых платежей на оба квартала была рассчитана по стр. 300 (330), 310 (340) Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

В нашем примере суммы авансовых платежей за IV и I кварталы совпадают, поэтому страница Раздела 1 Подраздела 1.2 заполняется в одном экземпляре:

Для ежемесячных авансовых платежей внутри отчетного периода установлен срок уплаты — не позднее 28 числа каждого месяца этого отчетного периода (абз. 3 п. 1 ст. 287 НК РФ).

Исходя из данной нормы, в IV квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

В I квартале следующего года авансовые платежи уплатите:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

См. также:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(21 оценок, среднее: 5,00 из 5)

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Благодарю Климову Марину Аркадьевну за хороший семинар, как всегда все нужное!