Как рассчитать отпускные в 2021 году: примеры

Автор: Дария Петровская, бухгалтер-консультант Линии консультаций «ГЭНДАЛЬФ»

Один из китов, на которых держится расчет отпускных, – средний заработок. Посмотрим, как считать показатель в разных ситуациях, на конкретных примерах отпускных-2021.

Общий алгоритм

Рассчитываем отпускные по формуле:

Сумма отпускных = Средний дневной заработок × Количество календарных дней отпуска

Средний заработок считаем по Постановлению Правительства РФ от 24.12.2007 № 922.

Расчет среднего заработка

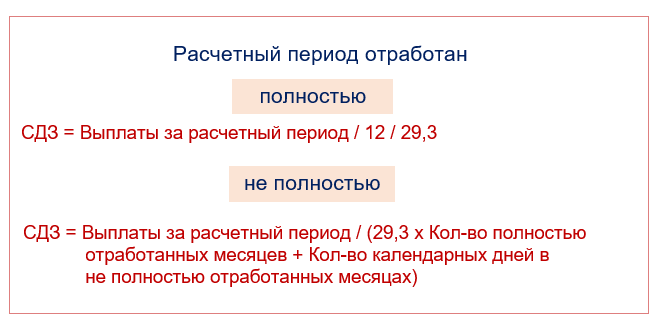

По какой формуле считать СЗ, зависит от того, полностью ли сотрудник отработал расчетный период. Это 12 календарных месяцев, предшествующих отпуску.

Вот формула для случая, когда расчетный период сотрудник отработал целиком:

Средний дневной заработок = Заработок за расчетный период / 12 / 29,3

Отметим: 29,3 – постоянный показатель. Это среднемесячное число календарных дней.

Если сотрудник в расчетном периоде отработал не полностью или были вычитаемые дни (например, больничный, отпуск и др.), формула более сложная:

Средний дневной заработок = Выплаты, которые входят в расчет СЗ / (Среднемесячное число календарных дней × Количество полностью отработанных месяцев + Число отработанных календарных дней в неполных месяцах)

Последний показатель, в свою очередь, считаем так:

Число отработанных календарных дней в неполном месяце = Среднемесячное число календарных дней / Общее число календарных дней в данном месяце × Число календарных дней в данном месяце, приходящееся на отработанное время

Пример 1. Расчетный период сотрудник отработал полностью

Сотрудник взял отпуск на 28 календарных дней. Заработок за 12 месяцев предшествующих отпуску составил 800 000 рублей.

Итого средний дневной заработок равен: 800 000 рублей / 12 месяцев / 29,3 = 2275,31 рублей

Сумма к выплате: 2275,31 * 28 = 63 708,68 рублей

Выплачивайте отпускные минимум за 3 календарных дня до начала отдыха. Например, понедельник – первый день отпуска? Значит, в четверг накануне отпускные уже должны упасть в кошелек или на карту сотрудника

Пример 2. Расчетный период отработан не полностью

Отпуск сотрудника составляет 14 календарных дней с 10 июля по 23 июля. Оклад – 2 0 000 рублей.

Расчетный период – с 1 июля 2020 года по 30 июня 2021 года.

В феврале работник брал больничный на 10 дней (с 3 по 12 февраля) и получил зарплату за этот месяц 11 578,95 рубля.

1. Определим выплаты, которые включаются в расчет среднего заработка

Общая сумма выплат, за исключением февраля: 20 000 рублей * 11 месяцев = 22 0 000 рублей

Выплаты с февралем: 22 0 000 рублей + 11 578,95 рубля = 231 578,95 рублей

2. Посчитаем количество отработанных дней в феврале

Всего в феврале в 2021 году 28 календарных дней. 10 из них сотрудник болел. Значит, на отработанные дни пришлось 18 календарных дней (28-10).

Для целей расчета в феврале отработано 18,836 дней (29,3/28*18).

3. Найдем среднедневной заработок

231 578,95 / (29,3 * 11 месяцев + 18,836 дней) = 678,85 рублей.

4. Вычисляем сумму отпускных

678,85 * 14 = 9 503,9 рублей.

Премия в расчете отпускных

Сотрудник в расчетном периоде получал премию. Учитывать ее при расчете отпускных?

Да, если это премия за те месяцы, которые попали в расчетный период (Письмо Минздравсоцразвития от 05.03.08 № 535-17).

Пример 3. Учет премии при расчете отпускных

Сотрудник уходит в ежегодный оплачиваемый отпуск на 28 календарных дней. Заработок за 12 месяцев, предшествующих отпуску, составил 1 000 000 рублей. Помимо этого сотрудник получал ежемесячную премию в размере 5000 рублей каждый месяц.

Доход сотрудника от ежемесячной премии за год составил 60 000 руб. (5 000 рублей * 12 месяцев).

Средний дневной заработок составляет: (1 000 000 руб. + 60 000 руб.) / 12 месяцев / 29,3 = 3 014,79 руб.

Сумма к выплате: 3 014,79 * 28 = 84 414, 12 рублей.

Особый расчет отпускных в рабочих днях

До этого мы считали отпускные в календарных днях. Отпуск в рабочих днях работодатели начисляют в двух случаях:

если человек трудится по трудовому договору, который действует до двух месяцев.

Сумма отпускных в рабочих днях = Средний дневной заработок × Количество рабочих дней отпуска

Средний дневной заработок = Фактически начисленная заработная плата / Количество рабочих дней по календарю 6-ти дневной рабочей недели

Фактически начисленная заработная плата – плата за труд, который работник получил с первого дня начала работы до начала отпуска.

Пример 4. Расчет отпускных сезонному работнику

Сотрудник уходит в отпуск на 12 рабочих дней. Фактически начисленная заработная плата составила 600 000 руб. Количество рабочих дней по календарю 6-дневной рабочей недели за полгода равны 111 дней.

Средний дневной заработок: 600 000 рублей / 111 дней = 5 405,41 рублей

Отпускные: 5 405,41 рублей * 12 дней = 64 864,92 рубля.

Расчет отпускных при увольнении

Когда сотрудника увольняют, ему выплачивают компенсацию за дни отпуска, которые остались не использованы.

При расчете отпуска в календарных днях следуйте формуле:

Сумма компенсации = Средний дневной заработок × Количество календарных дней неиспользованного отпуска

При расчете отпуска в рабочих днях:

Сумма компенсации = Средний дневной заработок × Количество рабочих дней неиспользованного отпуска

Пример 5. Расчет компенсации за неотгуленные дни отдыха

За расчетный период сотрудник заработал 840 000 руб.

В расчетном периоде 11 полных отработанных месяцев. И в июне сотрудник отработал 29,3/ 30 *(30-14) = 15,63 дней.

Средний дневной заработок = 840 000 рублей / (29,3 * 11 месяцев + 15,63) = 2 485,72 руб.

Общее количество дней отпуска, положенных сотруднику, = 21 месяц * 2,33 дня = 48,93 дня, где 2,33 получаем расчетным путем: 28 дн. в году / 12.

Округляем до 49 дней.

Компенсация отпуска = 2 485,72 рубля * 35 дней = 87 000,2 рублей.

Отпуск после декрета: как определить расчетный период?

Автор: Манохова С. В., эксперт информационно-справочной системы «Аюдар Инфо»

Расчет средней заработной платы для определения отпускных производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих месяцу, в котором работник пошел в отпуск (ст. 139 ТК РФ). Аналогичная норма содержится в п. 4 Положения № 922 (Постановление Правительства РФ от 24.12.2007 № 922): средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев.

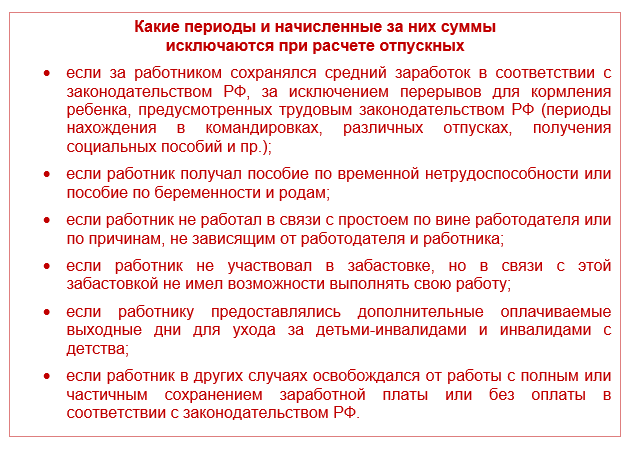

При этом при исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если (п. 5 Положения № 922):

а) за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

В Положении № 922 описан алгоритм расчета среднего заработка, если работник по тем или иным причинам не имел начисленной заработной платы за последние 12 месяцев перед уходом в очередной отпуск.

Ситуация

Порядок расчета

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или период, превышающий расчетный, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с п. 5 Положения № 922 (п. 6)

Средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до его начала (п. 7)

Средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные дни в месяце наступления случая, с которым связано сохранение среднего заработка

Если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до его начала и до наступления случая, с которым связано сохранение среднего заработка (п. 8)

Средний заработок определяется исходя из установленных работнику тарифной ставки, оклада

Средний дневной заработок для оплаты отпусков исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и 29,3 (среднемесячное число календарных дней). В случае если в расчетном периоде были месяцы, которые сотрудник отработал не полностью (или из этого периода исключалось время в соответствии с п. 5 Положения № 922), средний заработок рассчитывается по правилам, установленным п. 10 названного положения: путем деления суммы фактически начисленной заработной платы за расчетный период на сумму среднемесячного числа календарных дней (29,3), умноженного на количество полных календарных месяцев, и количества календарных дней в неполных календарных месяцах.

Несмотря на имеющиеся нормы, на практике у бухгалтеров возникают вопросы, за какой период нужно производить расчет отпускных в той или иной ситуации.

Ситуация 1: очередной отпуск предоставлен сразу после декретного

Статьей 260 ТК РФ предусмотрены гарантии женщинам при установлении очередности предоставления ежегодных оплачиваемых отпусков. В частности, перед отпуском по беременности и родам или непосредственно после него либо по окончании отпуска по уходу за ребенком женщине по ее желанию может быть предоставлен ежегодный оплачиваемый отпуск независимо от стажа работы у данного работодателя.

Работница трудится в учреждении с 2015 года. С 14.01.2019 по 31.05.2019 она находилась в отпуске по беременности и родам. Сразу после него женщина подала заявление о предоставлении ей очередного оплачиваемого отпуска с 01.06.2019.

В данном случае применяются общие правила, установленные п. 4, 5 Положения № 922. В качестве расчетного следует рассматривать период с 01.06.2018 по 31.05.2019. При этом из расчетного периода необходимо исключить время нахождения работницы в отпуске по беременности и родам, а также начисленные за этот период суммы.

Если предположить, что в период с 01.06.2018 до наступления отпуска по беременности и родам у работницы не было дней, подлежащих исключению из расчетного периода, количество календарных дней, которые нужно учесть при расчете суммы отпускных, составит 217,39 дн. (7 мес. (количество полных месяцев в расчетном периоде) х 29,3 дн. + 13 дн. (количество календарных дней в январе) / 31 дн. х 29,3 дн.).

Пример 2.

Работница трудится в учреждении с 2015 года. С 14.01.2017 по 31.05.2017 она находилась в отпуске по беременности и родам, а с 01.06.2017 по 14.07.2019 – в отпуске по уходу за ребенком. 15.07.2019 женщина планировала приступить к работе, но подала заявление о предоставлении ей очередного оплачиваемого отпуска.

В рассматриваемом случае, поскольку в течение 12 месяцев до очередного отпуска у работницы не было заработка (время нахождения в декрете исключается из расчетного периода), нужно воспользоваться нормами п. 6 Положения № 922: средний заработок определяется исходя из суммы заработной платы, фактически начисленной работнице за предшествующий период, равный расчетному, то есть за период с 01.01.2016 по 31.12.2016 (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Ситуация 2: очередной отпуск предоставлен спустя месяц после декретного

Предположим, работница не воспользовалась правом взять сразу после декрета очередной отпуск, а пошла в ежегодный оплачиваемый отпуск спустя две недели, месяц (два, три месяца) после окончания отпуска по уходу за ребенком. Как рассчитывать средний заработок в этом случае?

Работница трудится в учреждении с 2015 года. Хронология интересующих нас событий следующая:

с 01.06.2017 по 14.05.2019 – отпуск по уходу за ребенком;

15.05.2019 – дата выхода на работу;

с 05.08.2019 по 17.08.2019 – очередной оплачиваемый отпуск.

В таком случае после выхода на работу сотрудница проработала 3 неполных месяца. Полагаем, что нужно применять общий порядок определения расчетного периода (12 полных месяцев, предшествующих месяцу, в котором сотрудница уходит в отпуск, то есть период с 01.08.2018 по 31.07.2019). Поскольку большая часть расчетного периода приходится на время декретного отпуска, количество дней, учитываемых при расчете отпускных, будет небольшим: 74,67 дн. (17 дн. / 31 дн. х 29,3 дн. (май) + 2 мес. х 29,3 дн. (июнь, июль)).

Пример 4.

Предположим, работница пошла в отпуск спустя 2 недели после выхода из декрета:

с 14.01.2017 по 31.05.2017 – отпуск по беременности и родам;

с 01.06.2017 по 14.05.2019 – отпуск по уходу за ребенком;

15.05.2019 – дата выхода на работу;

с 27.05.2019 по 23.06.2019 – очередной оплачиваемый отпуск.

В рассматриваемом случае расчетным является период с 01.05.2018 по 30.04.2019. Поскольку все это время исключается из расчетного, следует применить п. 6 Положения № 922, в соответствии с которым в качестве расчетного нужно взять период до декретного отпуска (с 01.01.2016 по 31.12.2016).

Ситуация 3: женщина во время отпуска по уходу за ребенком работала неполный день

По заявлению женщины во время нахождения в отпуске по уходу за ребенком она может работать на условиях неполного рабочего времени или на дому с сохранением права на получение пособия по государственному социальному страхованию (ст. 256 ТК РФ).

Если такое имело место, у бухгалтера возникает вопрос: влияет ли этот факт на порядок расчета отпускных?

Работница трудится в учреждении с 2015 года. Хронология интересующих нас событий такова:

с 14.01.2017 по 31.05.2017 – отпуск по беременности и родам;

с 01.06.2017 по 14.05.2019 – отпуск по уходу за ребенком, в течение которого в период с 01.03.2019 по 14.05.2019 женщина работала на условиях неполного рабочего дня;

с 15.05.2019 – работа по графику полной рабочей недели;

с 05.08.2019 по 17.08.2019 – очередной оплачиваемый отпуск.

В силу п. 12 Положения № 922 при работе на условиях неполного рабочего времени средний дневной заработок для оплаты отпусков исчисляется в соответствии с п. 10, 11 названного положения, то есть по общим правилам. Таким образом, период работы на условиях неполного рабочего времени во время отпуска по уходу за ребенком учитывается при расчете отпускных. Расчетный период в данном случае – с 01.08.2018 по 31.07.2019. Соответственно, количество дней, учитываемых при расчете отпускных, составит 146,5 дн. (5 мес. (с марта по июль) х 29,3 дн.).

В случае если работнице предоставлен очередной оплачиваемый отпуск сразу после отпуска по уходу за ребенком и, соответственно, в расчетном периоде (12 полных месяцев, предшествующих месяцу, в котором женщина пошла в отпуск) не было отработанных дней, средний заработок нужно исчислять за предшествующий период, равный расчетному. Во всех других случаях (если очередной отпуск предоставляется после отпуска по беременности и родам или через месяц (два, три месяца) после окончания отпуска по уходу за ребенком) расчетный период определяется по общим правилам (12 месяцев, предшествующих месяцу, в котором предоставлен очередной отпуск).

Новое в расчете отпускных в 2021 году — примеры и формулы

Отпускные — это денежная сумма, которую работник имеет право получить от работодателя за 3 дня до отпуска. Как их рассчитать? Что учесть в расчетах, если в отпуск отправляется работница после декрета или сотрудник, проработавший менее 6 месяцев в свой первый рабочий год? Как влияют на размер отпускных «коронавирусные» нерабочие оплачиваемые дни? Когда в расчетах участвует МРОТ и почему иногда отпускные требуется пересчитать? Ответы вы найдете в материале.

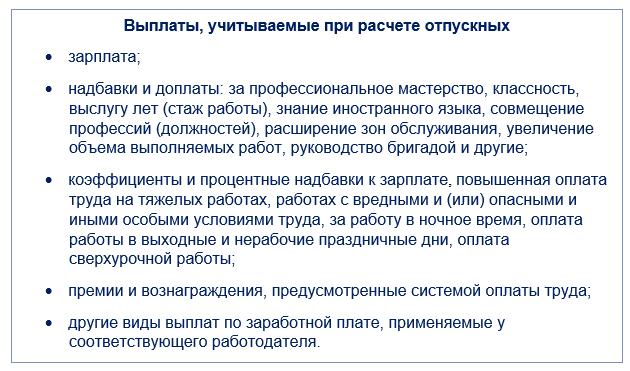

От чего зависит сумма отпускных

Каждый день отпуска оплачивается исходя из средней заработной платы работника. Чем выше этот показатель, тем внушительней будет сумма отпускных.

Средний заработок определяется с учетом всех выплат, предусмотренных системой оплаты труда у конкретного работодателя.

При расчете среднего заработка не учитываются выплаты, не относящиеся к оплате труда: материальная помощь, оплата стоимости питания, проезда и т. д. (ч. 2 ст. 139 ТК РФ, п. 2-3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 № 922).

Важный показатель, влияющий на размер среднего заработка — фактически отработанное сотрудником время за 12 календарных месяцев, предшествующих отпуску (расчетный период).

Если в расчетном периоде работник болел или был в командировке, при расчете среднего заработка эти периоды и начисленные за это время суммы исключаются (п. 5 Положения, утв. Постановлением № 922).

Формулы расчета среднего заработка для отпускных

В большинстве случаев ежегодный оплачиваемый отпуск рассчитывается в календарных днях, хотя в отдельных ситуациях требуется исчислить отпускные исходя из рабочих дней. Рассмотрим оба случая.

Расчет среднего заработка для оплаты отпуска, предоставляемого в календарных днях

В данном случае средний заработок определяется по формуле (п. 9 Постановления № 922):

Средний дневной заработок (СДЗ) рассчитывается по разным правилам в зависимости от того, полностью или нет сотрудник отработал расчетный период (п. 5, п. 10 Постановления № 922, Письмо Минтруда от 18.05.2020 № 14-1/В-585):

Расчет среднего заработка для оплаты отпуска, предоставляемого в рабочих днях

В этом случае в расчете среднего заработка участвуют не календарные, а рабочие дни:

Для работников, которым ежегодный оплачиваемый отпуск предоставляется в рабочих днях, установлен особый порядок расчета среднего дневного заработка. Он применяется, к примеру, при расчете отпускных для сезонных работников или лиц, заключивших трудовые договоры на срок до двух месяцев (ст. 291, 295 ТК РФ).

СДЗ в таком случае рассчитывается по формуле (п. 11 Постановления № 922):

Пример 1

Сотрудник, нанятый по срочному трудовому договору для выполнения сезонных работ (в период с 1 февраля по 30 апреля 2021 года), уходит в очередной отпуск с 19.04.2021 на три рабочих дня.

Расчетный период: с февраля по март 2021 года.

Выплаты за расчетный период: 56 000 руб.

Число рабочих дней в расчетном периоде по календарю 6-дневной рабочей недели, приходящихся на отработанное время — 49 дней.

Средний дневной заработок для оплаты отпускных:

СДЗ = 56 000 руб. / 49 дн. = 1 142,86 руб.

Сумма отпускных: 1 142,86 руб. х 3 дн. = 3 428,58 руб.

Особый порядок учета премий при расчете отпускных

Существуют разные виды премий: по итогам работы за год, ежемесячные, разовые к юбилеям и праздникам и другие. При расчете отпускных они учитываются в особом порядке (п. 15 Постановления № 922).

Если время, приходящееся на расчетный период, отработано неполностью или в нем были исключаемые периоды (по п. 5 Постановления № 922), премии учитываются при определении среднего заработка пропорционально отработанному в расчетном периоде времени. Исключение: премии, начисленные за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

Премии учитываются исходя из фактически начисленных сумм, если работник проработал неполный рабочий период, за который начисляются премии, и они были начислены пропорционально отработанному времени.

Например, премии к юбилею или празднику. Их можно учесть при расчете отпускных, если одновременно выполняются два условия:

Коронавирусные нерабочие дни при расчете отпускных

Коронавирус по-своему влияет на расчет отпускных — нерабочие оплачиваемые дни в связи с коронавирусом и выплаты за них не учитываются при расчете «отпускного» среднего заработка, если сотрудник в эти дни не работал (письма Роструда от 20.07.2020 № ТЗ/3780-6-1, Минтруда от 18.05.2020 № 14-1/В-585).

Пример 2

Сотрудник ООО «Ритм» Куликов М.П. с 20.05.2021 уходит в отпуск на 17 дней. Расчетный период — с 01.05.2020 по 30.04.2021. За указанный период он не был на больничном и в отпуске, но не работал в «коронавирусные» оплачиваемые дни (24.06.2020 и 01.07.2020).

Выплаты за расчетный период: зарплата — 691 015 руб., оплата двух нерабочих дней — 3 998,12 руб. В расчетном периоде полностью отработаны 10 мес.— 293 дн. (10 мес. х 29,3).

Количество дней для расчета отпускных:

Общее количество отработанных дней в расчетном периоде: 349,67 дн. (293 + 28,32 + 28,35).

База для расчета отпускных: 691 015 руб. (без учета оплаты за нерабочие «коронавирусные» дни).

Средний дневной заработок: 691 015 руб./ 349,67 дн. = 1 976,19 руб.

Сумма отпускных: 1 976,19 руб. х 17 дн. = 33 595,23 руб.

Если сотрудник работал в указанные «коронавирусные» дни, начисленную за них зарплату нужно включить в базу для расчета отпускных, а сами дни учесть как отработанные.

Расчет отпускных после декрета

Декретный отпуск и последующий отпуск по уходу за ребенком вносят некоторые корректировки в обычный порядок расчета отпускных:

Пример 3

Сотрудница Караваева П. Н. с 23 января 2020 года была в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком. В сентябре 2021 года она вышла из отпуска по уходу за ребенком и написала заявление на ежегодный оплачиваемый отпуск продолжительностью 15 календарных дней.

Расчетный период для начисления отпускных: с 1 сентября 2020 по 31 августа 2021 года. Так как в этот период Караваева П. Н. была в декретном отпуске и отпуске по уходу за ребенком, расчетным периодом будут 12 месяцев, которые предшествовали месяцу ухода работницы в отпуск по беременности и родам.

Выплаты в пользу Караваевой П. Н. за расчетный период — 428 630 руб.

Расчет отпускных: 428 630 руб./ 12 мес. / 29,3 х 15 дней = 18 286,26 руб.

Отпускные при стаже менее шести месяцев

Отдельным категориям работников по их заявлению отпуск за первый год работы работодатель обязан предоставить до истечения шести месяцев непрерывной работы: женщинам перед декретным отпуском или после него, несовершеннолетним работникам, в других случаях, предусмотренных федеральными законами (ч. 3 ст. 122, ст. 123, ст. 286 ТК РФ).

В таких случаях расчетный период для исчисления среднего заработка определяется по особым правилам. Он равен количеству календарных месяцев с даты вступления в силу трудового договора, включая месяц, предшествующий отпуску.

Пример 4

Работник принят на работу 25.01.2021 и уходит в отпуск на 28 календарных дней с 28.06.2021.

Расчетный период: с января по май 2021 года. Сумма начисленный зарплаты — 138 000 руб.

Расчет количества дней для расчета отпускных:

Общее количество отработанных дней в расчетном периоде: 121,93 дн. (117,2 + 4,73).

Средний дневной заработок: 138 000 руб./ 121,93 дн. = 1 131,80 руб.

Сумма отпускных: 1 131,80 руб. х 28 дн. = 31 690,40 руб.

Отпускные из МРОТ

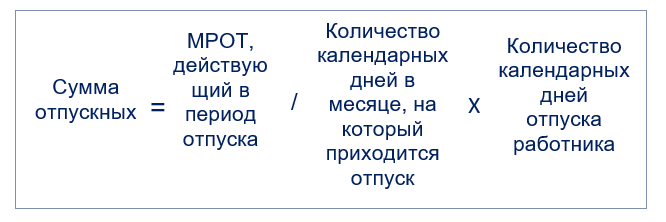

По закону средний месячный заработок работника, отработавшего норму времени в расчетный период и выполнившего трудовые обязанности, не может быть меньше федерального МРОТ (п. 18 Постановления № 922).

Это правило должно выполняться и при расчете отпускных. Рассчитанный для отпуска средний месячный заработок нужно сравнить с МРОТ, действующий в период такого отпуска. Если он оказался меньше федерального МРОТ, то отпускные следует рассчитать по формуле:

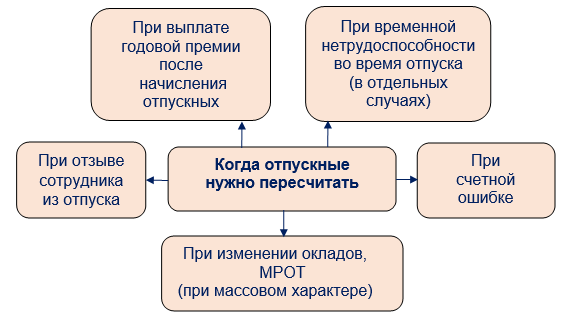

Перерасчет отпускных: когда нужен и как сделать

Хорошо, если после расчета и выплаты отпускных сотрудник успешно отгулял свой отпуск и вышел на работу. Но так бывает не всегда. Отпускника могут внезапно вызвать на работу по производственной необходимости или после начала отпуска могут произойти какие-то «зарплатные» события, влияющие на размер отпускных (например, начислена годовая премия). Тогда без перерасчета отпускных не обойтись.

Перерасчет отпускных при изменении окладов

При изменении окладов (к примеру, после их индексации) отпускные нужно пересчитать по правилам, предусмотренным п. 16 Постановления № 922:

Такой перерасчет нужно сделать только в том случае, если повышение затронуло всех сотрудников. Если оклад подняли одному-двум сотрудникам, отпускные не пересчитываются (Письмо Минтруда от 12.05.2016 № 14-1/В-447).

Выплата годовой премии

Может случиться, что годовая премия выплачена сотруднику после начисления отпускных за предыдущий год. В такой ситуации отпускные рекомендуется пересчитать, хотя напрямую закон этого не требует.

Здесь учитывается п. 15 Постановления № 922, которое определяет, что при расчете среднего заработка учитываются вознаграждения по итогам работы за год, иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, независимо от времени начисления вознаграждения.

Таким образом, если средний заработок для расчета отпускных рассчитан без учета годовой премии, их необходимо пересчитать и доплатить разницу сотруднику.

Увеличение МРОТ

Отпускные нужно пересчитать из-за повышения МРОТ, если одновременно соблюдаются два условия:

Напомним, что с 01.01.2021 МРОТ равен 12 792 руб. (Федеральный закон от 29.12.2020 № 473-ФЗ).

Отзыв из отпуска

Отозванный из отпуска сотрудник будет получать зарплату за отработанные дни, а за дни неотгулянного отдыха отпускные рекомендуется пересчитать.

Напомним, что неиспользованная часть отпуска должна предоставляться сотруднику по его выбору в удобное время в течение текущего рабочего года или может присоединяться к последующему отпуску (ч. 2 ст. 125 ТК РФ).

Болезнь во время отдыха

Отпускные пересчитывать не придется, если из-за болезни во время отпуска этот отпуск был продлен. Без пересчета не обойтись в следующих ситуациях:

Пример 5

Работнику оформлен отпуск с 5 июля 2021 года. Отпускные выплачены 28 июня (в расчет среднего заработка была включена полная зарплата за июнь). Но с 29 июня работник заболел и принес больничный лист на три дня. В таком случае зарплата за дни болезни и сами дни из расчета нужно исключить.

Пример 6

Работник, планировавший отпуск с 5 июля и получивший отпускные 28 июня, заболел 29 июля и проболел больше месяца. В отпуск он пошел только с 6 августа. В таком случае отпускные ему нужно пересчитать, так как расчетный период для расчета среднего заработка будет другим: август 2020-июль 2021.

Напомним, что, если сотрудник оформил больничный не в связи с собственной болезнью, а по причине необходимости ухода за заболевшим членом семьи, на период предоставленного отпуска это не влияет (п. 46 Порядка, утв. Приказом Минздрава от 01.09.2020 № 925н, Определение ВС РФ от 28.02.2013 № АПЛ13-18).

Счетная ошибка

Если после выплаты отпускных в расчете среднего заработка обнаружили ошибку и отпускник получил меньше, чем ему полагалось, отпускные суммы нужно пересчитать и доплатить.

Напомним, что в бухучете доплата отпуска и соответствующие страховые взносы подлежат списанию за счет резерва на оплату отпусков.