На прошлой неделе в полку сервисов рассрочки платежей прибыло:

Тинькофф» запустил сервис оплаты покупок в интернет-магазинах по частям

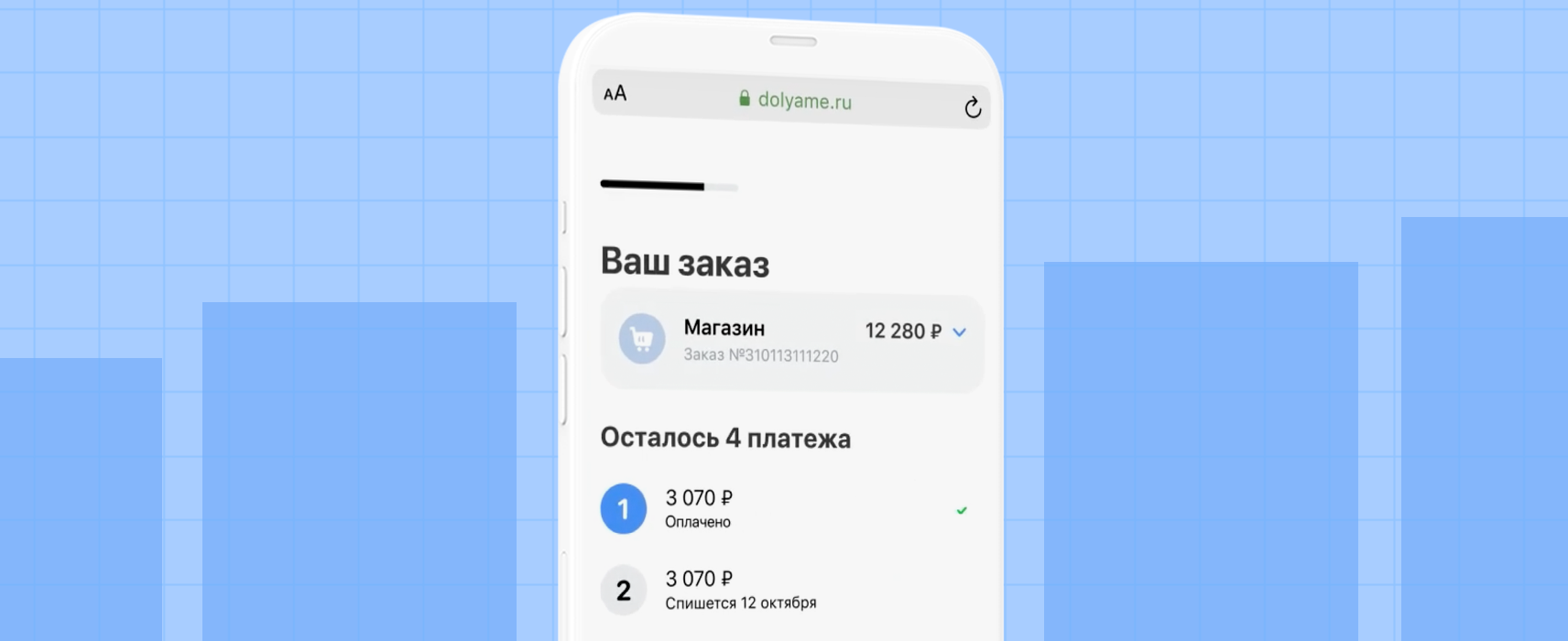

«Тинькофф» запустил первый в России сервис долевой оплаты «Долями», с помощью которого покупатели смогут оплачивать заказ в интернет-магазинах равными частями в течение шести недель.Об этом говорится в сообщении банка,

Сервис позволит разделить стоимость покупки на четыре равные части. Для того чтобы получить заказ, достаточно оплатить только 25% от его стоимости. Остальные три четверти будут списываться с карты клиента каждые две недели до полной оплаты.

Для оформления покупки нужно указать свои фамилию, имя, отчество, дату рождения, номер телефона и адрес электронной почты. Затем можно оплатить четверть покупки картой — следующие платежи будут списываться с нее автоматически. Отслеживать график платежей и статус оплаты можно с помощью специально созданного приложения «Долями» для Android и iOs.

При этом сервис не требует заключения кредитного договора. Для интернет-магазинов оплата «Долями» увеличивает средний чек покупки, а средства поступают на счет продавца в полном объеме в течение 1–3 дней после покупки.

Об этой новости писали ведущие экономические СМИ: Ведомости, Форбс, Коммерсантъ, Известия, etc

Теперь о возможных подводных камнях (IMHO):

— Читаем внимательно отдельные пункты самого «рамочного договора присоединения»:

3.5.ТКС вправе:

3.5.2. Отказать Клиенту в подтверждении Заказа без объяснения причин.

3.5.3. Привлекать любых третьих лиц для исполнения настоящего Договора и/или конкретного Заказа без уведомления об этом Клиента

.

7.2. За нарушение Клиентом любых денежных обязательств в срок, предусмотренный настоящим Договором, ТКС вправе требовать от Клиента уплаты неустойки в размере 0,1 (ноль целых одна десятая) процента от суммы неисполненного обязательства за каждый день просрочки платежа.

7.4. В случае нарушения Клиентом срока уплаты (внесения) любого Платежа на срок, превышающий 30 (тридцать) календарных дней, ТКС вправе предъявить Клиенту требование о полном досрочном погашении Задолженности по соответствующему Заказу (в указанном случае сроки Платежей по такому Заказу признаются измененными и наступившими (наступающими) в срок, указанный в таком требовании ТКСа). Требование о полном досрочном погашении Задолженности может быть направлено ТКСом в пользу Клиента посредством Личного кабинета Клиента.

Клиент обязуется погасить Задолженность в соответствии с указанным требованием ТКСа

.

11.4. ТКС вправе изменять условия настоящего Договора, уведомляя об этом Клиента любым из предусмотренных п. 10.3. настоящего Договора способов не позднее дня, предшествующего дню соответствующих изменений. При этом по умолчанию указанное уведомление Клиента осуществляется путем размещения новой редакции Договора в Системе.

Дополнительно Клиент дает согласие МФК, Банку и АО «Тинькофф Страхование», ОГРН 1027739031540, на получение кредитного отчета в порядке и на условиях, определенных Федеральным законом № 218-ФЗ от 30.12.2004 г., в любых бюро кредитных историй в целях проверки предоставленных Клиентом сведений, оценки его платежеспособности, формирования Банком предложений по кредитным и иным банковским продуктам, а также для принятия решения о заключении с ним договоров с Банком и с указанной страховой компанией.

11.9. ТКС вправе передавать (уступать) свои права и/или обязанности по настоящему Договору и Заказам третьим лицам. ТКС вправе по своему усмотрению без согласия Клиента уступать третьим лицам права (требования) в отношении любых денежных обязательств Клиента перед ТКСом по настоящему Договору.

«Тинькофф» предлагает платить «Долями». Мы заплатили. Разбор Банки.ру

Оценили и протестировали новый сервис покупок в рассрочку от банка «Тинькофф».

Первый в России BNPL-сервис — так амбициозно «Тинькофф» презентовал свой новый финансовый проект. Расшифровка аббревиатуры BNPL интересна и понятна, пожалуй, только банковским маркетологам, остальные по поводу этого кроссворда могут даже не ломать голову. Суть нового сервиса полностью отражает его название — «Долями». «Долями» — потому, что оплачивать покупки предлагается именно долями, то есть внося платежи частями. «Ну и чего тут нового? Обычная схема рассрочки», — скажете вы. И ошибетесь. Речь идет не о займе, кредитке или карте рассрочки. «Фишка» «Долями» в том, что можно оплачивать покупки в интернет-магазинах любыми картами абсолютно любых банков и получать беспроцентную рассрочку, при этом не требуется получать никаких предварительных разрешений от банка. Вы, как обычно, платите картой, и вам автоматически дается рассрочка.

Как это работает?

Платеж за покупку разбивается на четыре равные части — доли, каждая из которых составляет 25% от стоимости покупки:

Всего рассрочка предоставляется на 42 дня.

Какие-либо проценты, комиссии, сборы и прочие банковские поборы напрочь отсутствуют. Сейчас все, конечно, вспомнят мудрость про бесплатный сыр, но у клиентского альтруизма «Тинькофф» есть бизнес-объяснение. Банк в этом проекте зарабатывает не на покупателях, а на продавцах, то есть магазинах, в которых совершаются покупки.

Как платить долями — личный опыт

Ни с какими техническими проблемами при оформлении рассрочки я не столкнулся. Зашел на сайт «Долями», перешел оттуда на сайт магазина-партнера, оформил товар, при платеже выбрал вариант «Оплата долями». После этого ввел свои Ф. И. О., дату рождения, номер телефона и электронную почту. Мне пришел код подтверждения от «Долями», после его ввода считается, что вы заключили клиентский договор с «Долями». Затем идет непосредственная оплата товара. Я специально платил картой не банка «Тинькофф», а другого банка — кстати, можно платить даже с помощью сервисов Apple Pay или Google Pay. Никаких проблем с оплатой не возникло. Мне сразу же пришло сообщение, что через две недели необходимо будет внести второй платеж. График всех платежей можно посмотреть в приложении «Долями». Там же можно поменять карту, с которой автоматически будут списываться платежи. В приложении в любой момент можно закрыть весь долг или досрочно внести плановый платеж. В общем, все работает, и никаких технических недоработок я не нашел. Очень удобно, что платить можно картами любых банков. Это дает возможность варьировать карты в зависимости от размера кешбэка за покупку. Допустим, рассрочку на обувь оформляете по одной карте, а на спорттовары — по другой, так как по ней на данную категорию кешбэк выше. Получается два в одном: и рассрочка, и максимальный кешбэк.

В чем подвох?

Минусы в «долевом» сервисе, конечно, есть. Главный — в том, что рассрочка предоставляется только в интернет-магазинах и их пока очень мало. На момент написания этой статьи оплата «Долями» действовала лишь у двух партнеров, на подходе еще пять. Впрочем, можно особо не сомневаться, что «Тинькофф» скоро расширит партнерскую сеть, поскольку по программам кешбэка с ним сейчас работают примерно две сотни магазинов. Но сам факт того, что рассрочка не действует при офлайн-покупках, конечно, очень ограничивает покупателей. Ведь с той же обычной кредиткой можно покупать товары не только в Интернете, но и в любых магазинах. При этом практически у всех кредиток беспроцентный период стартует от 50 дней, то есть больше, чем рассрочка в «Долями».

Поэтому «Долями» — это скорее не альтернатива, а дополнение к кредитке. Другое дело, что кредитку банк вам еще должен одобрить и установить кредитный лимит, а в «Долями» никакую проверку кредитоспособности проходить не надо.

Второй минус в том, что оплата долями бесплатная только до тех пор, пока вы вовремя вносите положенные платежи. Если задержать платеж или вообще перестать платить, вас ждет достаточно суровая кара: за каждый день просрочки будет начисляться неустойка в 0,1% от суммы долга. Чтобы было понятнее и страшнее: это 36,5% годовых — ставка очень и очень немаленькая, даже для самых дорогих кредитов. Об этом «милом» нюансе на сайте «Долями» скромно умалчивается, но если покопаться в дебрях клиентского договора, то информацию можно найти.

Также потенциальных клиентов «Долями» почему-то не спешат просветить и насчет другого ограничения. В процессе тестирования покупки выяснилось, что под рассрочку попадают товары стоимостью не больше 30 000 рублей. Причем одновременно можно иметь только две рассрочки, и они вместе, а не каждая по отдельности, не должны выходить за порог в 30 000 рублей. Кроме того, только опытным путем выяснилось, что участвующие в проекте магазины могут устанавливать и минимальный лимит покупок. Так, у одного партнера «Долями» рассрочка предоставляется только на товары стоимостью от 4 000 рублей. И в этом смысле «Долями», кстати, проигрывают тем же кредиткам.

Что в итоге?

Резюме таково: если перечень магазинов-партнеров и лимит на покупки вас устраивает, смело пользуйтесь «Долями». Цена на товар из-за рассрочки не возрастает, и никакой платы за пользование сервисом действительно нет. Главное, не забывайте вовремя вносить платежи, чтобы не попасть на драконовский штраф.

«Тинькофф» запустил сервис оплаты покупок в интернет-магазинах по частям

«Тинькофф» запустил первый в России сервис долевой оплаты «Долями», с помощью которого покупатели смогут оплачивать заказ в интернет-магазинах равными частями в течение шести недель. Об этом говорится в сообщении банка, поступившем «Известиям» 20 апреля.

Сервис позволит разделить стоимость покупки на четыре равные части. Для того чтобы получить заказ, достаточно оплатить только 25% от его стоимости. Остальные три четверти будут списываться с карты клиента каждые две недели до полной оплаты.

Для оформления покупки нужно указать свои фамилию, имя, отчество, дату рождения, номер телефона и адрес электронной почты. Затем можно оплатить четверть покупки картой — следующие платежи будут списываться с нее автоматически. Отслеживать график платежей и статус оплаты можно с помощью специально созданного приложения «Долями» для Android и iOs.

При этом сервис не требует заключения кредитного договора. Для интернет-магазинов оплата «Долями» увеличивает средний чек покупки, а средства поступают на счет продавца в полном объеме в течение 1–3 дней после покупки.

Как отмечается, партнеры «Долями» могут расширить число своих покупателей за счет более чем 13 млн аудитории розничных клиентов «Тинькофф».

Председатель правления «Тинькофф» Станислав Близнюк объяснил, что «Долями» — это win-win сервис. Покупатели могут получить то, что им нужно, максимально просто, быстро и без переплат, а для интернет-магазинов это хорошая возможность повысить продажи, увеличить средний чек, привлечь новых пользователей без лишних затрат, подчеркнул он.

«Мы как лидеры финтеха гордимся тем, что первыми реализовали в России совершенно новый для нашего рынка способ оплаты. Для создания такого сервиса должны были совпасть сразу несколько факторов. Во-первых, нужны сильные компетенции в области анализа данных, чтобы бесшовно и моментально проводить платежи. Во-вторых, требуются уникальные технологии для разработки продукта и его интеграции. Все эти условия идеально сложились в «Тинькофф»», — добавил Близнюк.

Такие платежи уже доступны в магазинах «Диномама.ру» и Puma, в ближайшее время появятся в Tom Tailor, «Рив Гош», Respect, Authentica love, Streetball, Sneakerhead и других интернет-магазинах.

Что такое «Запрос и сбор денег» от Тинькофф

Знакомьтесь с новыми сервисами «Запрос денег» и «Сбор средства».

Спойлер.

Запросить деньги — значит выставить счет одному или нескольким людям по отдельности. Банк сгенерирует ссылку на запрос и выставленный счет будет доступен для оплаты 7 дней.

Начать сбор средств — это когда нужно собрать определенную сумму, например, на подарок, интересный проект или доброе дело. Система сгенерирует ссылку на страницу сбора.

Что такое запрос денег?

Это удобный способ запросить перевод, когда ждете определенную сумму от одного или нескольких человек, — например, вы заплатили за друзей в кафе, и теперь они должны вернуть вам свою часть чека.

На что можно собирать деньги?

На что захотите. При организации нового сбора средств вы можете выбрать одну из самых распространенных целей:

Но это влияет только на оформление страницы, которую увидят получатели ссылки. Поэтому, если ничего из этого вам не подходит, просто выберите «Без категории».

Сервис также поможет собрать:

Вы создаете запрос, указываете рекомендуемую сумму перевода и отправляете ссылку. Другу понадобится лишь ввести данные своей карты и подтвердить платеж. Ему не обязательно быть клиентом Тинькофф Банка.

А что такое сбор средств?

Это простой и быстрый способ собрать необходимую сумму на общие цели. Он пригодится, например, когда вы покупаете подарок коллеге или скидываетесь на продукты перед поездкой на шашлыки.

Вам потребуется установить срок сбора средств, придумать для него название и определиться с суммой. После этого сформируется ссылка, которую можно отправить друзьям любым удобным способом, например просто закинув в общий чат. Получатели ссылки сами решают, сколько денег они хотят вам перевести:

Собранные деньги попадают на целевой накопительный счет, который автоматически создается в вашем личном кабинете. Счет открывается бесплатно. Пока на нем лежат деньги, на остаток начисляются 5% годовых (6% годовых — для владельцев премиальных карт Black Edition). В любой момент деньги со счета можно перевести на вашу карту, а сам счет закрыть — без потери процентов. Когда срок сбора истечет, счет продолжит действовать, пока вы сами его не закроете.

Сбор средств возможен только в рублях — на сумму от 1000 до 100 000 000 Р. Он может длиться от одного дня до 6 месяцев. Под каждый сбор средств в личном кабинете автоматически откроется целевой накопительный счет. Всего у вас может быть не больше 12 накопительных счетов одновременно.

Начать сбор средств можно в личном кабинете на сайте Tinkoff, в приложении функция появится в начале апреля.

Вы можете выбрать, куда поступят переведенные деньги: на дебетовую или кредитную карту Тинькофф либо на накопительный счет. Запрашивать перевод денег можно только в рублях, сумма должна быть от 10 до 100 000 Р.

Какая комиссия за переводы в рамках запроса и сбора денег?

Комиссия зависит от карты. Переводы с дебетовых карт бесплатные, за перевод с кредитки Тинькофф возьмем комиссию по действующему тарифу. Если переводите деньги с карты стороннего банка комиссии Тинькофф не будет, но другой банк может взять свою комиссию.

Создавать запрос денег могут владельцы дебетовых и кредитных карт Тинькофф Банка. Сбор средств доступен только держателям дебетовых карт Тинькофф. В обоих случаях услуга предоставляется бесплатно.

Переводить деньги можно с карты любого банка.

Как отправить запрос на перевод денег? Что увидит получатель запроса?

Создать ссылку для перевода денег пока можно только в личном кабинете на Tinkoff. В приложении функция появится чуть позже.

Запрашивать перевод денег можно только в рублях, сумма должна быть от 10 до 100 000 Р.

Как создать запрос в личном кабинете:

Клиент Тинькофф Банка сможет авторизоваться, и тогда для перевода денег ему достаточно выбрать одну из своих карт. Клиенту другого банка нужно будет ввести номер карты, с которой спишутся деньги.

Как организовать сбор средств? Как будет выглядеть страница сбора?

Начать сбор средств можно в личном кабинете на Tinkoff. В приложении функция появится в начале апреля.

Сбор средств возможен только в рублях — на сумму от 1000 до 100 000 000 Р. Он может длиться от одного дня до 6 месяцев. Под каждый сбор средств в личном кабинете автоматически откроется целевой накопительный счет. Всего у вас может быть не больше 12 накопительных счетов одновременно.

Как начать сбор в личном кабинете:

Собирать деньги можно на что угодно.

Ссылка будет активна даже после того, как срок сбора средств пройдет. Она пропадет, только когда вы закроете целевой накопительный счет, на который перечисляются собранные деньги. Все активные ссылки будут отображаться в разделе «Платежи» → «Запрос денег».

Получатель ссылки увидит страницу сбора, где отображается цель, желаемая сумма и сумма, которую уже удалось собрать.

Клиент Тинькофф Банка сможет авторизоваться, и тогда для перевода денег ему достаточно выбрать одну из своих карт и указать сумму перевода. Клиенту другого банка нужно будет ввести имя, сумму и номер карты, с которой спишутся деньги.

Управлять сбором и накопительным счетом можно из личного кабинета. Когда срок сбора истечет, счет продолжит действовать, пока вы сами его не закроете.

Где найти накопительный счет, который был создан? Как управлять счетом и сбором средств?

Накопительный счет будет отображаться в личном кабинете и мобильном приложении вместе с другими продуктами банка, которые у вас есть.

В личном кабинете накопительный счет будет на панели продуктов слева.

Сбором средств можно управлять: изменить целевую сумму, продлить его срок или закрыть сбор раньше времени. Если вы закроете накопительный счет, все собранные деньги поступят на вашу карту, сбор средств закончится, а ссылка станет неактивной.

Чтобы изменить созданный сбор, в личном кабинете выберите соответствующий накопительный счет → «Еще» → «Настроить сбор».

Чтобы закрыть сбор и счет, выберите счет → «Еще» → «Настроить сбор» → «Завершить сбор».

Нужно ли платить налоги с денег, полученных с помощью запроса и сбора денег?

Не нужно, если эти переводы не связаны с получением дохода. Например, если коллеги перевели деньги кому-то одному, чтобы купить общий подарок начальнику. Или один друг взял у другого в долг наличными, а потом вернул на карту. Платить налог с процентов, которые начисляются на остаток по карте или накопительному счету, обычно не нужно.

Если вы ничего не скрываете, честно декларируете доходы и платите налоги, вам вообще не о чем беспокоиться. Если хотите перестраховаться, попросите друзей в сообщении указывать назначение платежа: «коллеге на подарок», «за продукты на пикник», «за ужин в кафе».

У налоговой по-прежнему нет права следить за переводами на карты и между счетами

Как закрыть сбор? Что будет со счетом, когда срок сбора закончится или цель будет достигнута?

Чтобы закрыть сбор и счет, в личном кабинете выберите накопительный счет → «Еще» → «Настроить сбор» → «Завершить сбор».

Если вы закроете счет, все собранные деньги поступят на вашу карту, сбор закончится, а ссылка станет неактивной.

Когда срок сбора закончится или цель будет достигнута, счет продолжит действовать и дальше, пока вы сами его не закроете.

И ещё раз. Пока сервис доступен только на Tinkoff, но через пару месяцев появится и в мобильном банке. Живет в личном кабинете: «Платежи» — «Запрос денег».

Дополнительная дебетовая карта Tinkoff Black

Дебетовые карты Танькофф пользуются большой популярностью благодаря выгодным условиям обслуживания клиентов, а также возможности пассивного заработка на кэшбеке и процентах. Клиенты могут самостоятельно распоряжаться собственными доступными средствами с максимальным удобством в любом городе вне зависимости от типа банкомата. Однако, несмотря на все преимущества и высокую скорость работы банка нередко одной дебетовой карты Tinkoff Black недостаточно для полноценного обслуживания.

В таком случае пользователи могут оформить дополнительную банковскую карту, которую можно привязать к конкретным видам расходов. Регистрация двух и более дебетовых карточек позволит оптимизировать собственные растраты, или предоставить доступ к вашему счету членам вашей семьи. Дополнительно вторая карта предоставляет возможность обхода лимитов на объем хранения средств.

Сколько можно иметь дебетовых карт Тинькофф?

При оформлении счета многие пользователи не знают, можно ли иметь две дебетовые карты Тинькофф или в банке существуют ограничения. Ведь большинство банковских учреждений на внутреннем пространстве не располагают услугами привязки дополнительных карточек, что существенно ограничивает финансовый потенциал конкретного клиента.

Исходя из официальной информации, которая расположена на главном сайте Тинькофф, каждый пользователь имеет возможность оформить неограниченное количество карт и персональных счетов. Однако оформление второй дебетки осуществляется при условии, что новая карточка будет использоваться как дополнительная. При этом следует соблюдать общую активность использования карт.

Процедура оформления второй дебетовой карты:

В целом процедура оформления второй дебетки не отличается от общих условий банка. В зависимости от потребностей клиента может быть предложена 1 кредитная и 2 дебетовых карты. Также возможна схема 1+3, но при этом каждый пользователь должен самостоятельно рассчитывать необходимость такого количества карточек. Ведь за обслуживание взимается комиссия.

Часто вторая дебетовая карта Tинькофф оформляется под конкретные потребности. Например: первая используется для собственных расходов, вторая для покупки крупных товаров, а третья для начисления заработной платы. Конечную схему и варианты использования подбирает сам пользователь.

Дебетовые карты оформляются в основном мультивалютными. Однако предварительно можно самостоятельно подобрать тип валюты.

Выпуск дополнительной дебетовой карты Tinkoff Black

В банке Тинькофф дополнительная дебетовая карта выдается бесплатно любому клиенту, который уже имеет кредитную или любую другую карточку. Основные требования и условия для проведения процедуры при этом не изменяются.

Получить дебетку можно в течение одного дня с момента подачи заявки. Однако, несмотря на более широкие возможности персонального банкинга вторая карта потребует небольших финансовых затрат. Согласно установленным правилам банка обслуживание любой другой карточки одного типа в количестве больше 1 штуки стоит 99 рублей в месяц. Также для дополнительных дебеток кэшбек от покупок составляет не 5%, а 1%. В целом другие условия не меняются и остаются аналогичными. Пользователь получает от 3 до 30% возврата в зависимости от суммы покупки. Однако 6% годовых для всех дополнительных карт не начисляется.

В целом клиенты оформляют вспомогательные дебетки в следующих целях:

Наличие второй дебетовой карты Tinkoff Black Platinum позволит более рационально использовать собственные средства. Ведь оба счета можно разделить по целевому назначению. К примеру, первая карта будет использоваться для мелких покупок, а вторая для обслуживания и заправки автомобиля. В зависимости от условий и доступной суммы на счету такой вариант подойдет и для более крупных товаров. В таком случае клиент получает возможность начисления дополнительных бонусов и годовых процентов.

Все функции (СМС-оповещение, интернет-банкинг, мобильный банк и виртуальное обслуживание) будут доступны в привычном режиме. Привязка двух дебетовых карт осуществляется к одному мобильному номеру. При необходимости пользователь может контролировать 2 дебетки через персональный кабинет на официальном сайте. При этом отсутствует потребность создания разных аккаунтов.

Стоит или не стоит оформлять вторую карту?

Оформление второй дебетовой карты осуществляется достаточно часто. В основном вариант двух карточек популярен среди граждан, которые имеют значительный оборот собственных средств. Обычная дебетка Тинькофф контролируется лимитами. В зависимости от разновидности карточки пользователь получает ограничение до 300 000 рублей, что неудобно при покупке дорогостоящих товаров в виде бытовой техники, электроники, автомобилей или комплектующих к ним. Соответственно наличие двух карточек автоматически увеличивает доступность собственных средств на счетах в 2 раза. Дебетки с одинаковыми условиями способны предоставить уже 600 тысяч рублей.

Обычно использование нескольких дебетовых карт считается популярным в кругах частных предпринимателей. Однако и для простых клиентов с активной банковской историей 2 карточки могут существенно упростить жизнь.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 3

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: