Как платить за ипотеку меньше: лайфхаки и рекомендации

Благодаря господдержке ипотека в России подешевела до рекордно низкого уровня. Кроме того, многие девелоперы представили программы, в которых предлагают выплачивать проценты по кредитам за покупателей жилья на определенный срок. Однако до минимальных и отрицательных европейских ставок, о которых мечтает каждый заемщик, в России еще далеко.

Рассказываем, как россиянам платить за ипотеку меньше.

Эксперты в этой статье

Выберите правильный банк

Прежде всего стоит определиться с выбором кредитной организации. Клиенту следует обратиться в банк, зарплатным клиентом которого является его работодатель. К примеру, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке. «Минимальная ставка по базовой программе в Сбербанке составляет 7,9% для работников предприятий, являющихся участниками зарплатного проекта. В других случаях размер ставки будет на 0,5 п.п. выше — 8,4% годовых. Отмечу также, что некоторые банки, в которых действует ипотека с господдержкой, дополнительно субсидируют ставку (максимум — до 5,85% годовых)», — пояснила Мария Литинецкая, управляющий партнер компании «Метриум».

Не забывайте про льготы

Стоит также не забывать, что некоторым категориям граждан положены льготы по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут получить кредит на жилье по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Найдите лучший способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная. «У каждой есть как свои плюсы, так и свои минусы. В одном случае сумма долга делится на равные части, а проценты по ипотеке начисляются на остаток суммы задолженности. Во втором случае размер ежемесячных выплат по кредиту будет всегда осуществляться в равном размере независимо от срока: только взяли кредит или совершаете последние платежи. Делая выбор, необходимо хорошо оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов», — объяснила Ирина Орешкина, юрист адвокатского бюро «S&K Вертикаль».

Подберите подходящий объект

Заемщику необходимо правильно определиться с выбором объекта недвижимости. На жилье от застройщика сейчас можно получить ипотеку под более низкий процент, чем на вторичку. Кроме того, не стоит забывать, что льготная ипотека под 6,5% распространяется только на первичный рынок жилья.

«Более того, сегодня многие крупные девелоперы (ГК «ПИК», ГК «А101», MR Group, УК «Развитие», Группа «Самолет», ГК «Инград», ГК ФСК и другие) дополнительно субсидируют ставку до 0,1–1% годовых на определенный срок (до конца года, на шесть, восемь или десять месяцев). То есть девелопер берет на себя часть кредитной нагрузки на клиента и выплачивает проценты по ипотеке вместо него», — отметила Литинецкая.

Однако стоит понимать, что программы девелоперов не подразумевают субсидирования ставок на весь срок кредитования и не всегда речь идет о нулевой ставке на льготный период.

Выберите оптимальный срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. «При выборе ипотеки на 20 лет ежемесячный платеж будет меньше, его легче будет платить, но размер переплаты банку будет больше. При этом если вы вносите сумму большую, чем ежемесячный платеж, то есть погашаете досрочно, то размер переплаты уменьшается», — комментирует Дмитрий Косьмин, генеральный директор агентства недвижимости «Азбука жилья».

Увеличьте первоначальный взнос

Сократить расходы на ипотеку поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. Банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика, пояснила юрист «S&K Вертикаль». По ее словам, также можно уменьшить свои расходы по ипотеке и внесением суммы материнского капитала в счет погашения ипотечного кредита. Однако данной формой государственной поддержки могут воспользоваться лишь те семьи, в которых появился второй ребенок, резюмировала эксперт.

Оформите страховку самостоятельно

При оформлении ипотечного кредита дополнительно заключается договор страхования. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком, уточнил Косьмин. По его словам, зачастую заемщикам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

Внесите досрочный платеж

Если ипотека уже выдана, один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, перечитайте кредитный договор: бывает так, что банк разрешает сократить ежемесячный платеж, только если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.), советует Ирина Доброхотова, председатель совета директоров компании «Бест-Новострой».

«Внести досрочный платеж можно в любое время, но списывается он, как правило, в дату вашего ежемесячного платежа по графику. Надо обеспечить, чтобы на счете был и сам ежемесячный платеж, и та сумма, которую вы внесли и обозначили в заявлении на досрочку. Допустим, у вас ежемесячный платеж 18 тыс. руб., а вы хотите внести еще 300 тыс. руб., таким образом, на счет нужно внести 318 тыс. руб. В заявлении обязательно укажите, что хотите сократить ежемесячный платеж, а не срок кредита», — советует Доброхотова. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

Сдайте квартиру в аренду

Еще один способ уменьшить ипотечные платежи — сдать ипотечную квартиру в аренду. В этом случае арендные взносы будут частично или полностью погашать ежемесячный платеж. Конечно, если квартира у вас одна, этот вариант, скорее всего, не слишком подходящий, уточняет Доброхотова. «Есть еще один существенный нюанс: сдавать недвижимость, обремененную ипотекой, можно только с согласия залогодержателя, то есть банка. Так, обычно пункт о возможности (или запрете) сдачи ипотечной недвижимости содержится в ипотечном договоре. В случае если в договоре отдельно не оговаривается этот момент, а есть желание сдать имущество в аренду, то во избежание проблем в будущем следует обратиться в банк за получением официального письменного разрешения на сдачу имущества в аренду», — пояснила Орешкина.

Рефинансируйте кредит

Другой вариант снижения ипотечных платежей — это рефинансирование. Однако такая схема работает, если осталось платить более 2 млн руб. и если заемщик выплатил меньше половины долга, а также в том случае, если ставка после рефинансирования снизится не менее чем на 2 п.п. «Так, если вместо 11,2% будет оформлен новый кредит под 6,5% годовых — игра стоит свеч, но только если, как говорилось выше, сумма долга еще довольно велика», — поясняет председатель «Бест-Новострой».

Не забудьте про компенсацию

Одним из способов сэкономить для ипотечного заемщика является оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки, советует юрист. Она подчеркнула, что полученную сумму можно будет потратить по своему усмотрению — например, направить на погашение кредита, что станет ощутимой финансовой помощью заемщику. Оформляется налоговый вычет по заявлению, поданному в налоговый орган. Следует отметить, что законом установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год, и то при условии, что вы ранее не обращались за получением вычета при покупке предыдущей недвижимости.

Как выгодно взять ипотеку?

Актуальные способы сэкономить на ипотеке до 2 млн рублей в нашей инструкции.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2022 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке 6% годовых.

При этом многие российские банки предлагают еще более низкую ставку.

В 2019 году средний размер ипотечного кредита на покупку квартиры в новостройке составлял около 3 млн рублей, а ставка — 9,7% (на 15 лет). Таким образом, с учетом льготных условий в 2020 году экономия может составить почти 1 млн рублей.

Материнский (семейный) капитал

С января 2020 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 483 882 рубля. А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 639 432 рубля. Такая же сумма полагается за третьего или последующего ребенка.

Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2022 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита.

Имущественный вычет при покупке жилья в ипотеку

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов.

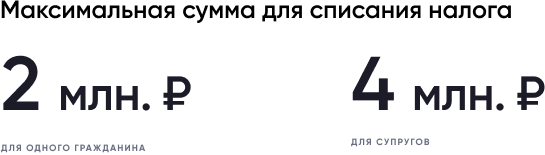

Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей.

Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Налоговый вычет с процентов по ипотечному кредиту

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Другие льготные программы

В России также действуют и другие программы поддержки семей, планирующих улучшить жилищные условия:

Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

Военная ипотека, в рамках которой государство оплачивает стоимость ипотеки для военнослужащих;

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!

Как сэкономить на ипотечных платежах?

Клиентов банков часто волнует вопрос, как правильно гасить ипотеку. Казалось бы, чего в этом сложного, но на самом деле правильное обращение с досрочными платежами – это целая наука, в которой тоже нужно уметь считать и рассчитывать, уверена риелтор Наталия Кузнецова. Эксперт рассказала Bankiros.ru, как сэкономить на ипотеке до полумиллиона рублей.

Для начала стоит разобраться в том, какие бывают схемы платежей, сказала Кузнецова. В современной банковской системе их две – аннуитетная и дифференцированная. При аннуитетной схеме сумма ежемесячного платежа не меняется на протяжении всего срока кредитования, но доля процентов и самого долга – разная, и чем больше остаток долга, тем большую часть платежа составляют проценты. При дифференцированной схеме сумма ежемесячного платежа постоянно уменьшается за счет уменьшения процентов. В зависимости от того, по какой схеме рассчитываются платежи, выбирается и тактика досрочного погашения, объяснила риелтор.

При дифференцированных платежах выгодно каждый месяц вносить сумму, превышающую ежемесячный платеж хотя бы на десять тысяч рублей, так как будет меняться сумма долго и сумма начисленных процентов.

![]()

«Однако стоит помнить, что в первое время ежемесячной платеж при дифференцированной схеме может быть очень высоким, и именно поэтому подавляющее большинство россиян выбирают аннуитетные схемы, платежи по которым в первое время значительно ниже», – предупредила Кузнецова.

При аннуитетной схеме при каждой частичной «досрочке» график погашения пересчитывается по новой, и каждый платеж по новому графику опять будет содержать большую часть процентов, то есть сумма самого долга уменьшаться будет медленнее.

«Не стоит вносить каждый месяц сумму, превышающую ежемесячный платеж, например, на 10 тысячи. Лучше – подкопить месяца три-четыре и внести сразу 30 или 40 тысяч соответственно», – советует эксперт.

Второй вопрос: что сокращать – срок выплат или ежемесячный платеж. Переплата ниже при сокращении срока, отмечает собеседница Bankiros.ru. Если при равных данных внести сразу 500 тысяч рублей, срок можно сократить на 16 месяцев, а переплату – на 370 тысяч рублей. При уменьшении размера платежа (и сохранении остатка срока) переплата уменьшится всего на 170 тысяч, ежемесячный же платеж снизится неощутимо – на пять тысяч рублей.

![]()

По словам Кузнецовой, идеальный вариант – это чередовать сокращение срока и сокращение суммы платежа. Уменьшение платежа дает больше финансовой возможности, чтобы накопить денег на досрочное погашение, а уменьшение срока позволяет снизить переплату.

«А вот если срок кредита близится к концу, то подходить к вопросу нужно иначе. Тут уже нет смысла сокращать ежемесячный платеж вне зависимости от того, какая у вас схема, и вариантов всего два: либо закрывать ипотеку полностью, либо сокращать срок», – заключила собеседница Bankiros.ru.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Взять ипотеку и год не платить! Знаем как — читайте лайфхак

Изменение условий выдачи льготной ипотеки при ближайшем рассмотрении вовсе не означает, что хороших предложений по выдаче жилищных кредитов больше нет. Даже наоборот, в некоторых случаях они стали еще доступнее. По крайней мере у крупнейших застройщиков. Для примера рассмотрим актуальные предложения от «Группы ЛСР» (девелопер № 2 в РФ по объемам строительства) и увидим, что у нее есть целый ряд способов взять доступную ипотеку на квартиры в Москве, которые данная компания, кстати, строит по системе «Все включено».

Способ № 1. Год без платежей

«Группа ЛСР» совместно с АО «Российский сельскохозяйственный банк» запустила уникальную ипотечную программу, которая позволит клиентам компании не платить ежемесячные платежи в течение одного года с момента заключения договора. При этом первоначальный взнос составит 25%, сумма кредита может быть любой, а ставка будет равняться 8,7% годовых. Максимальный срок кредитования может достигать 30 лет.

«Отсутствие ежемесячных платежей в течение года позволит будущим владельцам недвижимости направить сэкономленные деньги, например, на ремонт», — комментирует начальник отдела ипотеки «ЛСР. Недвижимость — Москва» Александр Рычков.

Способ № 2. Полпроцента на 12 месяцев

Совместно с ПАО «Банк ВТБ» «Группа ЛСР» предлагает сразу несколько вариантов с привлекательными условиями для ипотечных кредитов:

Способ № 3. Рассрочка

Новую акцию «Группа ЛСР» запускает совместно с ПАО «Сбербанк». У клиентов, приобретающих квартиру в ипотеку, появилась возможность существенно сэкономить в первый год пользования кредитом благодаря уменьшению размера ежемесячного платежа в два раза, а также за счет снижения суммы начисляемых процентов.

Экономия достигается благодаря выдаче кредита равными долями. Первая часть выдается сразу после регистрации ДДУ, вторая — через 12 месяцев. Базовая ставка — от 8%, минимальный первоначальный взнос (ПВ) составляет 10% от стоимости квартиры.

Другие предложение от «Сбера» (срок 12–20 лет):

Способ № 4. Семейная ипотека

По-прежнему одним из лучших способов улучшить жилищные условия остается семейная ипотека. Как мы уже отметили, главное условие ее выдачи — наличие в семье одного ребенка, родившегося в период с 1 января 2018 года по 31 декабря 2022-го.

Вот топ-5 предложений по семейной ипотеке от разных банков:

Общие условия от всех кредитных организаций: заемщик должен быть гражданином РФ, сумма кредита — до 12 млн руб., взнос — от 15%.

Заметим, что указанными способами количество выгодных предложений по ипотеке от «Группы ЛСР» и банков-партнеров не ограничивается.

За обновлениями программ всегда можно следить на сайте застройщика.

Экономия на кредите: от чего можно отказаться при получении ипотеки

Титульное страхование, единовременный платеж, страхование недвижимости, быстрая оценка — это далеко не весь перечень услуг, которые предложат заемщику при оформлении ипотеки. Но далеко не все из них являются обязательными.

От каких услуг при оформлении ипотеки можно отказаться — разбираемся вместе с банковскими экспертами.

Обязательные услуги банка

1. Обязательное страхование

Обязательным при оформлении ипотеки является только страхование приобретаемой недвижимости (ст. 31 102-ФЗ). Все остальные виды страхования (жизни и здоровья, титульное) относятся к дополнительным, так что от них можно отказаться. Стоимость обязательной страховки рассчитывается, исходя из множества параметров. Как правило, она составляет примерно 0,1% от суммы ипотеки.

2. Оценка недвижимости

Еще одна обязательная услуга, от которой ипотечный заемщик не может отказаться, — оценка недвижимости. Она необходима для оценки рисков банка на случай неплатежеспособности клиента. По закону банк обязан принять заключение любого оценщика, отметил ведущий аналитик ГК «Финам» Алексей Коренев. Стоимость оценки зависит от типа жилья, региона, самой компании. В среднем она варьируется от 4 тыс. до 10 тыс. руб., хотя некоторые банки делают такую услугу бесплатной. При этом на практике заемщику нужно быть готовым, что для подписания кредитного договора банк потребует заключение об оценке от аккредитованной им оценочной компании.

Помимо страхования недвижимости и отчета об оценке недвижимости, которую заказывает заемщик, он должен обязательно оплатить и другие услуги. Например, открытие эскроу-счета при покупке квартиры в строящемся доме. Стоимость услуги составляет около 4 тыс. руб. Аренда банковской ячейки, если оплата происходит через банковскую ячейку, тоже обойдется примерно в 4 тыс. руб. Обязательными также являются расходы, которые связаны с регистрацией документов. Отказаться от этих услуг нельзя, иначе банк просто не согласует сделку.

Читайте также

Дополнительные услуги

1. Страхование здоровья, от потери работы

Несмотря на то что по закону обязательным является только страхование недвижимости, которое приобретается в ипотеку, многие банки рекомендуют заемщику страховать свою жизнь и здоровье, чтобы снизить риски по обслуживанию кредита. Сами заемщики тоже чаще всего соглашаются на такое страхование, стараясь обезопасить себя. Цена подобных услуг определяется исходя из ряда факторов (возраста, состояния здоровья, профессии заемщика) и в среднем составляет порядка 0,5% от оценочной стоимости залоговой недвижимости или жилья, приобретаемого в ипотеку.

К дополнительным услугам относится титульное страхование, которое больше актуально для вторичного рынка. Оно представляет собой защиту от утраты права собственности на недвижимость, если сделка признана в суде недействительной, пояснил директор департамента банковского кредитования компании «Метриум» (участник партнерской сети CBRE) Дмитрий Веселков. По его мнению, такую услугу стоит приобрести, если квартира покупается у собственника, владеющего ею менее трех лет. Годовой полис обойдется в среднем в 0,3–0,4% от оценочной стоимости. Банки также нередко предлагают дополнительные услуги (страховка от потери работы, снижения дохода, медицинское обслуживание в клиниках-партнерах), добавил эксперт.

Еще одной типичной проблемой является навязывание кредитором страхования строго в одной (или нескольких) страховой компании, с которой банк тесно сотрудничает. При этом цены там существенно выше, чем если бы вы обратились к брокеру или самостоятельно в страховую компанию, отметила руководитель направления, ипотечный брокер компании «Инфулл» Ольга Кулакова. Поэтому всегда стоит поинтересоваться у банка, можно ли сделать расчет страховки у другой аккредитованной компании, рекомендовала брокер.

2. Комиссия банку

Еще один вид услуг, которые банки иногда предлагают клиентам, — это рекомендация внести единовременный платеж за снижение процентной ставки по ипотечному займу. По сути, скрытая комиссия. Воспользоваться этой услугой или нет — также остается на усмотрение заемщика.

«Часто банки рекомендуют заемщикам оплатить единовременный платеж за снижение ставки по кредиту в момент оформления ипотеки. Как правило, это определенный процент от суммы кредита (2–4%). При согласии на такую опцию можно снизить ставку до 1,5%. Эта услуга добровольная и выгодна она для заемщика, только если он намерен брать ипотеку на длительный срок и не планирует досрочного погашения», — пояснил генеральный директор бюро кредитных историй «Эквифакс» Олег Лагуткин.

3. Юридические консультации

Следующим видом дополнительного заработка на ипотечном заемщике является навязывание допуслуг, которые в большинстве своем составляют неотъемлемую часть такого кредитования, продолжил Алексей Коренев. Например с клиента могут попросить плату за открытие счета, выдачу или зачисление денежных средств на счет, иные операции, связанные с движением денежных средств, и т. д. «В соответствии с законом № 353-ФЗ все подобные комиссии являются незаконными», — отметил он.

К спорным можно отнести лишь навязанные услуги в части юридического и финансового консультирования. «Они оформляются по желанию клиента, а никак не потому, что это обязательно. От предлагаемого банком дополнительного платного пакета услуг по регистрации сделки вполне можно отказаться», — отметил Олег Лагуткин.

Частью таких услуг является безопасная проверка объекта недвижимости. По словам Ольги Кулаковой, многие банки предлагают эту услугу, причем в обязательной форме. Стоимость такой услуги может варьироваться от 20 тыс. до 30 тыс. руб. В целом, по словам ипотечного брокера, сумма «дополнительных-обязательных» услуг может составить 40–60 тыс. руб.

Что будет, если отказаться от допуслуг

Если отказаться от дополнительных услуг, то банк может ухудшить условия по кредиту. В основном речь идет о повышении ставки. Например, при отказе от «добровольных страховок» банки, как правило, поднимают ставку по кредиту на 0,7–3%, говорит руководитель юридической коллегии «Белая сова» Денис Хузиахметов. Таким образом банк старается заложить в цену кредита возможные риски. «В этой ситуации клиенту стоит посчитать, что выгоднее — оформить страховку или отказаться от нее. Стоимость будет зависеть от многих факторов — возраст, хронические заболевания, рисковая работа клиента. Поэтому каждый случай надо рассматривать индивидуально», — отметил юрист.

В целом, перед тем как подписывать документы, нужно четко понимать, какие услуги являются обязательными, а от чего можно отказаться. По словам юриста, зачастую банки не дают такого разъяснения. Поэтому необходимо самим попросить об этом и тщательно изучить все документы, рекомендовал он.

«Не следует забывать, что существует так называемый «период охлаждения», в рамках которого даже после подписания кредитного договора, получения ссуды, оплаты страховки, иных комиссий и сборов, предложенных банком, у заемщика есть еще 14 дней, чтобы расторгнуть договор, вернув все уплаченные за это время денежные средства», — напомнил ведущий аналитик ГК «Финам». Но если на начальных этапах вам настойчиво навязывают услуги, от которых можно отказаться, возможно, это просто повод выбрать другой банк, заключил эксперт.