Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

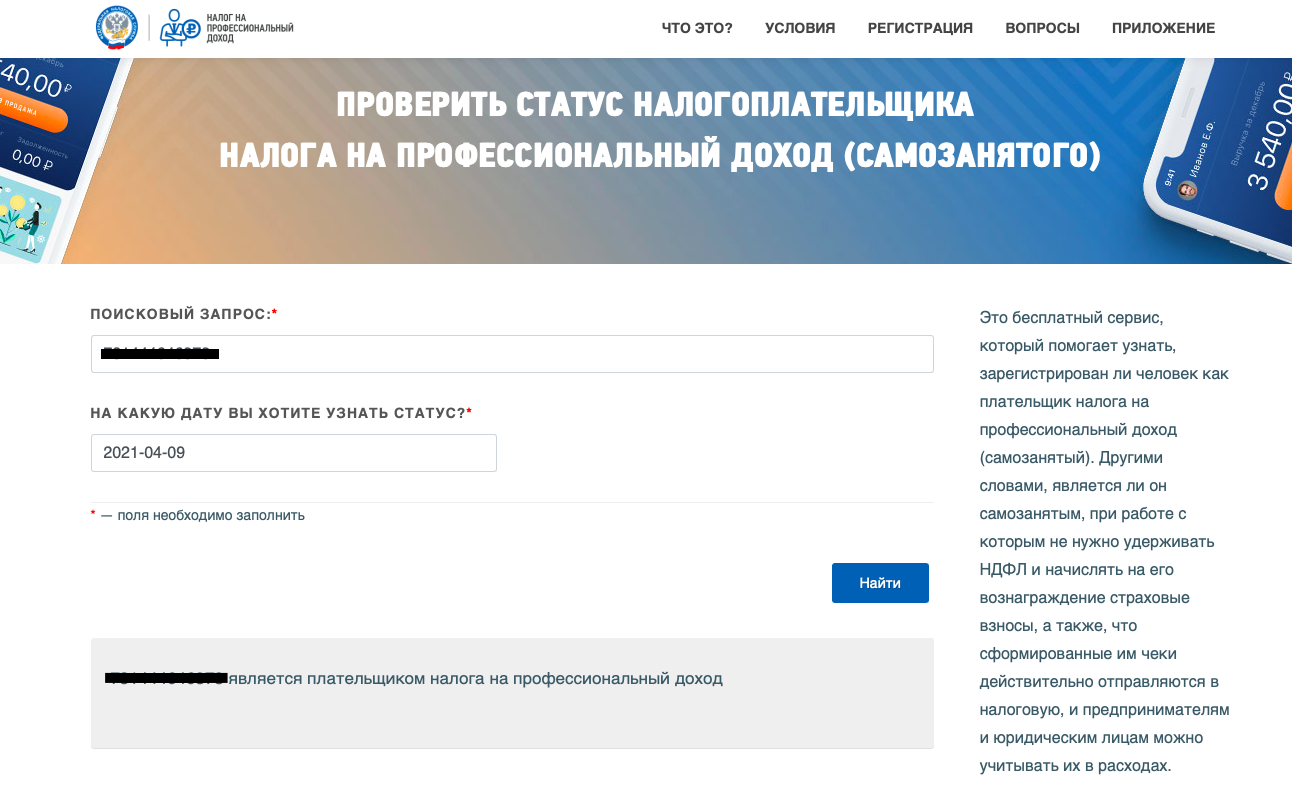

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

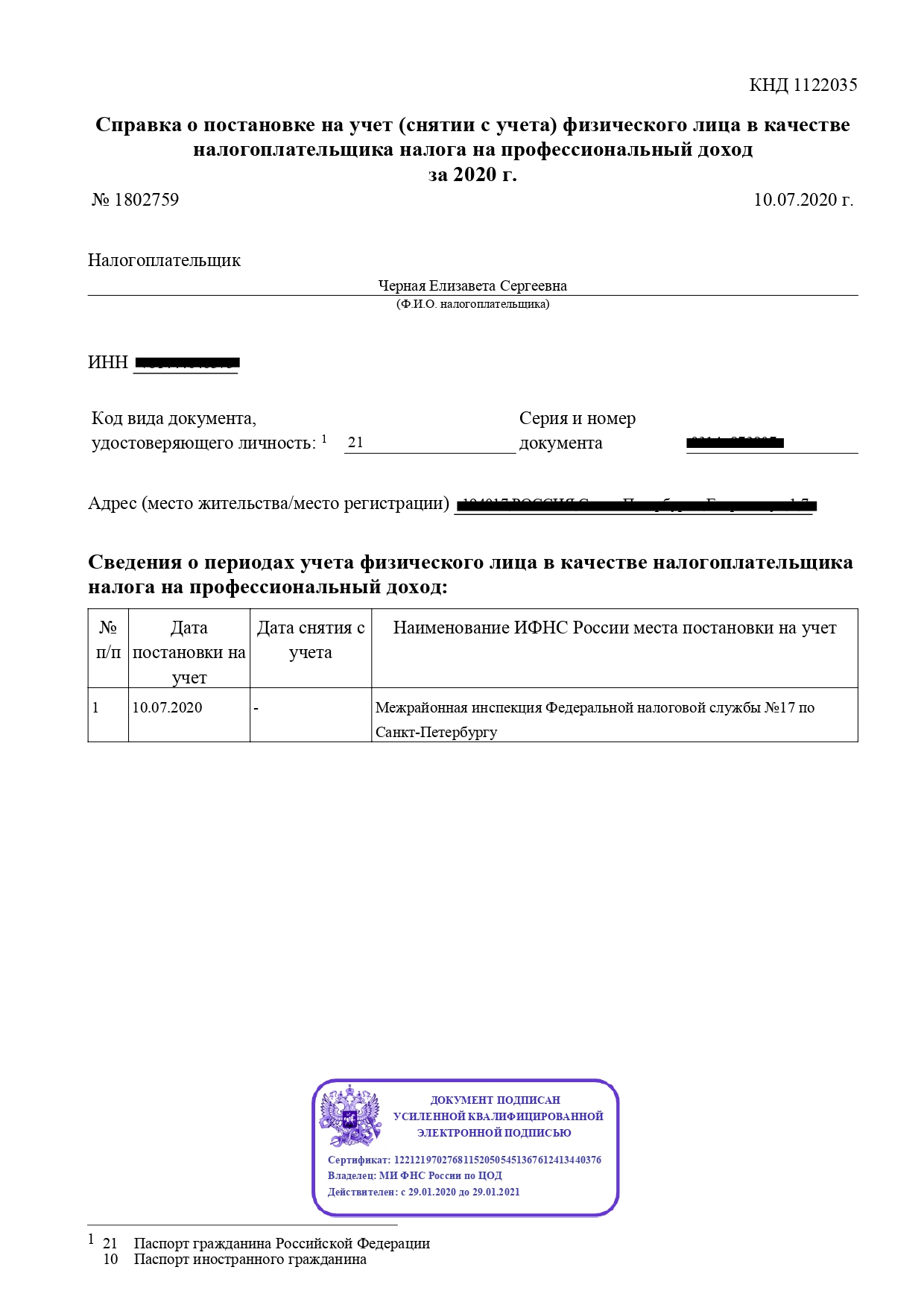

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка статуса самозанятого на сайте налоговой

Составьте договор

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

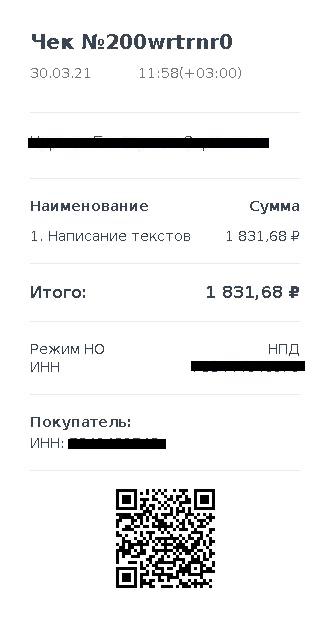

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

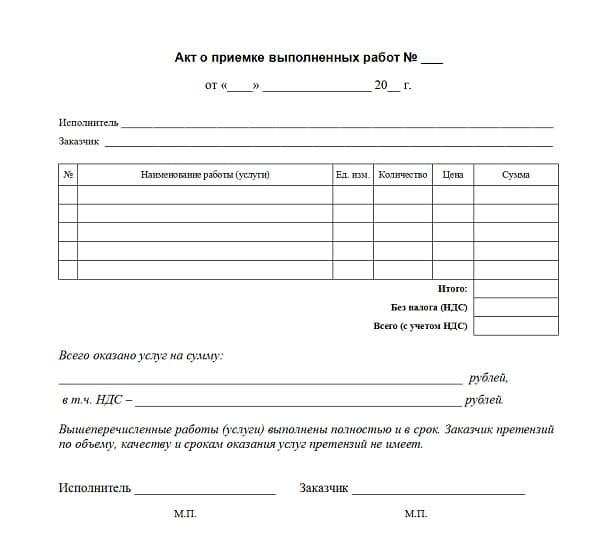

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Договоры юрлиц с самозанятыми: правила, проблемы, отражение 1С

Четыре правила и три неприятности. Рассказываем об особенностях сотрудничества юрлиц с самозанятыми.

Заключение договоров ГПХ с самозанятыми — это новая реальность. То, что раньше было в диковинку, сейчас уже становится обыденностью и переходит в разряд массового явления.

Безусловно, компаниям сотрудничество с самозанятыми гораздо выгоднее, чем привлечение к выполнению работ обычных физлиц.

За самозанятых не надо платить взносы и отчитываться в налоговую и ПФР.

В этом материале разберем, какие нюансы нужно учесть при заключении договоров ГПХ с физлицами на НПД, какие подводные камни могут встретиться в процессе сотрудничества и как это взаимодействие юрлиц с самозанятыми отражать в 1С.

Особенности заключения договора ГПХ с самозанятыми

Заключая договоры с самозанятыми исполнителями, надо быть начеку и взять за правило учитывать все нюансы. Мы сформулировали 4 основных правила безопасности при сотрудничестве юрлиц с самозанятыми.

Правило № 1. Самозанятый не должен быть бывшим работником

Это одно из самых важных правил при сотрудничестве с самозанятыми. Федеральный закон № 422-ФЗ от 27.11.2018 запрещает применять НПД самозанятым, заказчик которых — это их бывший работодатель. Запрет действует в течение 2 лет после увольнения.

Поэтому если нашлась подходящая самозанятая кандидатура для выполнения какой-то разовой работы, убедитесь, что в последние 2 года этот человек не работал в вашей компании по трудовому договору.

Бухгалтер может и не помнить всех бывших сотрудников пофамильно. Кроме того, если бухгалтер новенький, то он в принципе не знает людей, когда-то работавших в фирме.

Если вы работаете в 1С, не поленитесь — загляните в справочник сотрудников, убедитесь, что данный гражданин в последние 2 года не числился в штате компании.

Кстати, запрет на сотрудничество с бывшими сотрудниками не распространяется на бывших исполнителей по договорам ГПХ.

Даже если совсем недавно у компании был договор с физлицом, по которому платились взносы и сдавались отчеты, то с этим же физлицом, ставшим самозанятым, можно заключать новый договор ГПХ, по которому уже не будет взносов.

Правило № 2. Доверяй, но проверяй

Если планируется заключить договор с физлицом, позиционирующим себя в качестве самозанятого, убедитесь, что это именно так и есть.

Аналогичную проверку рекомендуем проводить перед каждым перечислением денег самозанятому. Ведь если на момент оплаты исполнитель ушел с НПД (добровольно или вынужденно), придется удержать НДФЛ из договорной суммы, а сверху начислить взносы.

О том, что исполнитель по договору ГПХ является самозанятым, рекомендуем прописать в тексте договоре.

Так прямо и напишите: «Исполнитель является налогоплательщиком налога на профессиональный доход».

Правило № 3. Не допускайте в договоре ГПХ признаков трудового

Это тоже очень важное правило. Самозанятый может не быть вашим бывшим сотрудником, но его могут признать по факту вашим новым сотрудником.

В последнее время ведутся разговоры о некотором ужесточении регулирования деятельности самозанятых, чтобы компании не хитрили и не использовали плательщиков НПД в качестве завуалированных штатных сотрудников.

Правило № 4. Требуйте чек

Главным документом, подтверждающим произведенные организацией-заказчиком затраты на оплату услуг по сделке, является чек, выданный плательщиком НПД.

Если фирма платит самозанятому наличными, то чек он должен сформировать сразу.

Если расчет безналом, то самозанятый может не торопиться с чеком. У него есть время — до 9-го числа месяца, следующего за месяцем, в котором произведены расчеты.

ФНС в письме № АБ-3-20/3616@ от 13.05.2020 напомнила об этих нюансах.

Не забудьте сохранить у себя этот чек, чтобы потом не было проблем с учетом расходов.

Проблемы

Кроме вышеуказанной проблемы по риску переквалификации договора ГПХ с самозанятым в трудовой договор с обычным «физиком», есть и другие опасные моменты.

Неприятность № 1. Превышение лимита дохода

Дело в том, что у плательщиков НПД есть лимит годового дохода — 2,4 млн. рублей. Если этот лимит будет превышен, статус НПД утрачивается.

Чтобы как-то снизить свои риски, заказчики иногда просят самозанятого предоставить справку о доходах из приложения «Мой налог», чтобы убедиться, что о превышении лимита речь пока не идет.

Неприятность № 2. Комиссия банка

Это лишние расходы. Сейчас, к сожалению, очень редко какие банки проводят такие операции без комиссии.

Неприятность № 3. Претензии налоговой

Уже сейчас некоторые компании стали получать требования из ИФНС, в которых сообщается, что был зафиксирован факт расчетов с самозанятым, менее 2 лет назад работавшем в фирме. Налоговики просят доначислить налоги и пересдать отчеты.

Такие требования получают те, кто привлекает самозанятых, ранее уже оказывающих услуги по договору ГПХ. Налоговики видят, что эти люди были отражены в расчете по страховым взносам и делают поспешный вывод о возможном наличии трудового договора в прошлых периодах.

Подозрения придется развеивать — пояснить налоговикам, что отношения с данным гражданином ранее не носили трудового характера.

Расчеты с самозанятыми в 1С

По сути самозанятый для целей отражения расчетов с ним в 1С — это обычный контрагент.

Но вернемся к самозанятым. Ставшего плательщиком НПД бывшего договорника отражать в 1С: ЗУП уже не нужно, ведь никаких налогов и взносов по расчетам с ним не возникает. В зарплатных отчетах он, к счастью, тоже уже не фигурирует.

И вообще, теперь уже это не обычный «рядовой физик», а официально зарегистрированный представитель малого бизнеса, уплачивающий налоги сам за себя.

Поэтому расчеты с самозанятыми (как с обычными физлицами, так и с ИП) проводят в 1С: Бухгалтерии :