Как составлять договор самозанятому

5 МИН

5 МИН

Как самозанятым составлять договоры с клиентами

Самозанятым тоже нужно заключать договоры с клиентами. Например, если вы регулярно оказываете услугу, которая стоит дороже 10 тысяч рублей. Это защитит ваши права и поможет в споре. Рассказываем, в каких случаях составлять договор и как это сделать правильно.

Когда нужен договор

Если вы оказываете физическому лицу или компании разовую услугу, которая стоит не дороже 10 тысяч рублей, и сделка исполняется сразу после обсуждения условий, достаточно устной договорённости. Например, парикмахер делает стрижку, а репетитор проводит урок, не заключая договор с клиентом.

Не забудьте выдать чек после оказания услуги. Это важно для учёта финансовых поступлений и уплаты налога на профессиональный доход. Если самозанятый зарегистрировался в СберБанке, онлайн-чек можно сформировать в мобильном приложении СберБанк Онлайн.

Если сумма сделки больше 10 тысяч рублей, договор обязателен. С физлицами его можно написать от руки в свободной форме. Если услуга регулярная — например, вы сдаёте квартиру — удобнее распечатать и подписать стандартный договор — так имущество будет надёжнее защищено. Если работаете с компаниями, то распечатать и подписать договор вы должны по закону.

На практике договор может быть полезен даже если услуга подразумевает расчёт по бартеру. Это проверила на себе самозанятая-фотограф Мария Тимофеева. Для продвижения своего аккаунта в Инстаграме она бесплатно снимала для популярных блогеров в обмен на упоминание в посте или сторис. После нескольких случаев нарушения её прав Мария стала настаивать на заключении договора с заказчиком:

«Бывало так, что я фотографировала блогершу в определенной футболке, а потом она использовала фото в постах с рекламой этой марки одежды. Я могла заработать на этом, как на рекламной съёмке, но мою работу бесплатно использовали для целей, которые мы не обговаривали. С договором я бы этого не допустила»

Если вы продаёте услуги в интернете, например делаете сайты, разместите публичную оферту у себя на странице — электронный аналог договора. При онлайн-заказе клиент должен поставить галочку и подтвердить согласие с условиями.

Что написать в договоре

Содержание договора зависит от того, на чём вы зарабатываете. Это может быть договор аренды, подряда, оказания услуг, купли-продажи. Например, если вы перевозите мебель, заключите договор на оказание транспортных услуг, продаёте эклеры на корпоративы — договор на оказание услуг кейтеринга.

Необязательно составлять договор самостоятельно или покупать — проверенные юристами шаблоны есть в Конструкторе документов, который входит в бесплатный пакет услуг для самозанятых «Своё дело» от СберБанка. Заполненные шаблоны хранятся в личном кабинете сервиса или на устройстве. Их нужно только заполнить, распечатать и передать заказчикам. Чтобы пользоваться Конструктором и другими сервисами, зарегистрируйтесь как самозанятый в СберБанк Онлайн.

Какие поля заполнять в договоре

В поле об исполнителе напишите «Услуги оказывает самозанятый» и укажите регистрационные данные: ИНН и дату постановки на учёт. Добавьте фразу: «Компания-заказчик освобождается от обязанности по уплате налогов и взносов согласно п. 8 ст. 2 422-ФЗ от 27.11.2018».

Вот что ещё должно быть в договоре.

Заказчик может добавить в договор санкции за некачественные услуги. Например, если вы ремонтируете офис, договор обяжет вас возместить стоимость обоев, которые отклеились после сдачи работы. Если вас это не устраивает, обсудите и детально пропишите такие требования к качеству услуг, которые подходят обеим сторонам.

Договор с самозанятым физлицом: образец

Договор с самозанятым в 2019 году — нужно ли его заключать и как он выглядит? На эти вопросы мы ответим в данной статье. Здесь вы найдете все нюансы заключения договора с самозанятым гражданином: условия, образец, налоги, риски.

Нюансы договора с самозанятым лицом

Режим совсем новый, и вполне естественно, что у организаций (или предпринимателей), собирающихся пользоваться услугами самозанятых, возникает много вопросов. В том числе — как оформлять договорные отношения, да и нужно ли вообще это делать?

Универсального рецепта здесь нет, поскольку налог на профессиональный доход имеет несколько нюансов:

Можно ли вообще обойтись без заключения договора? Можно: соглашение между сторонами может быть и устным, если это их обеих устраивает, и для данной сделки не предусмотрена обязательная письменная форма договора (ст. 159 ГК РФ). Однако всегда нужно помнить, что договоренности, не закрепленные на бумаге, — это большие риски.

Заключаем договор с самозанятым ИП

Таким образом, в данном случае договор не будет иметь каких-либо особенностей по сравнению с тем договором, который вы заключаете с ИП, применяющим другой налоговый режим.

И еще нюанс — ГПХ-договор с ИП при определенных обстоятельствах могут признать трудовым. Последствия: доначисление НДФЛ, взносов во все фонды, а также административный штраф (п. 4, 5 ст. 5.27 КоАП).

Заключаем договор с самозанятым гражданином, не имеющим статуса ИП

Однако, помня о рисках, советуем включить в него положения:

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Хочу принять на работу самозанятого: как составить договор и подтверждать расчёты

Работать с самозанятыми выгодно: не надо платить за них НДФЛ 13%, страховые взносы и сдавать отчётность, а оплату их работ и услуг можно относить к расходам — и уменьшать налоги к уплате. Но если неправильно оформить отношения с такими сотрудниками, работодатель рискует: налоговая доначислит налоги, страховые взносы и выпишет штраф.

Если вам некогда читать всю статью, смотрите блок «Коротко» в конце материала.

Чтобы начать работать с самозанятым, проверьте его статус, заключите договор и собирайте чеки после каждой оплаты. Вот как это сделать.

Проверьте, что сотрудник действительно самозанятый

Если вы только начинаете сотрудничать с самозанятым, удостоверьтесь, что он действующий плательщик налога на профессиональный доход. Бывает, что некоторые становятся самозанятыми, а потом снимаются с учёта. Работодатели, не зная этого, продолжают работать с ними как с самозанятыми: не платят за сотрудников подоходный налог и страховые взносы. Если налоговая об этом узнает, вам нужно будет заплатить за бывшего самозанятого НДФЛ и внести взносы в Пенсионный фонд и Фонд обязательного медицинского страхования.

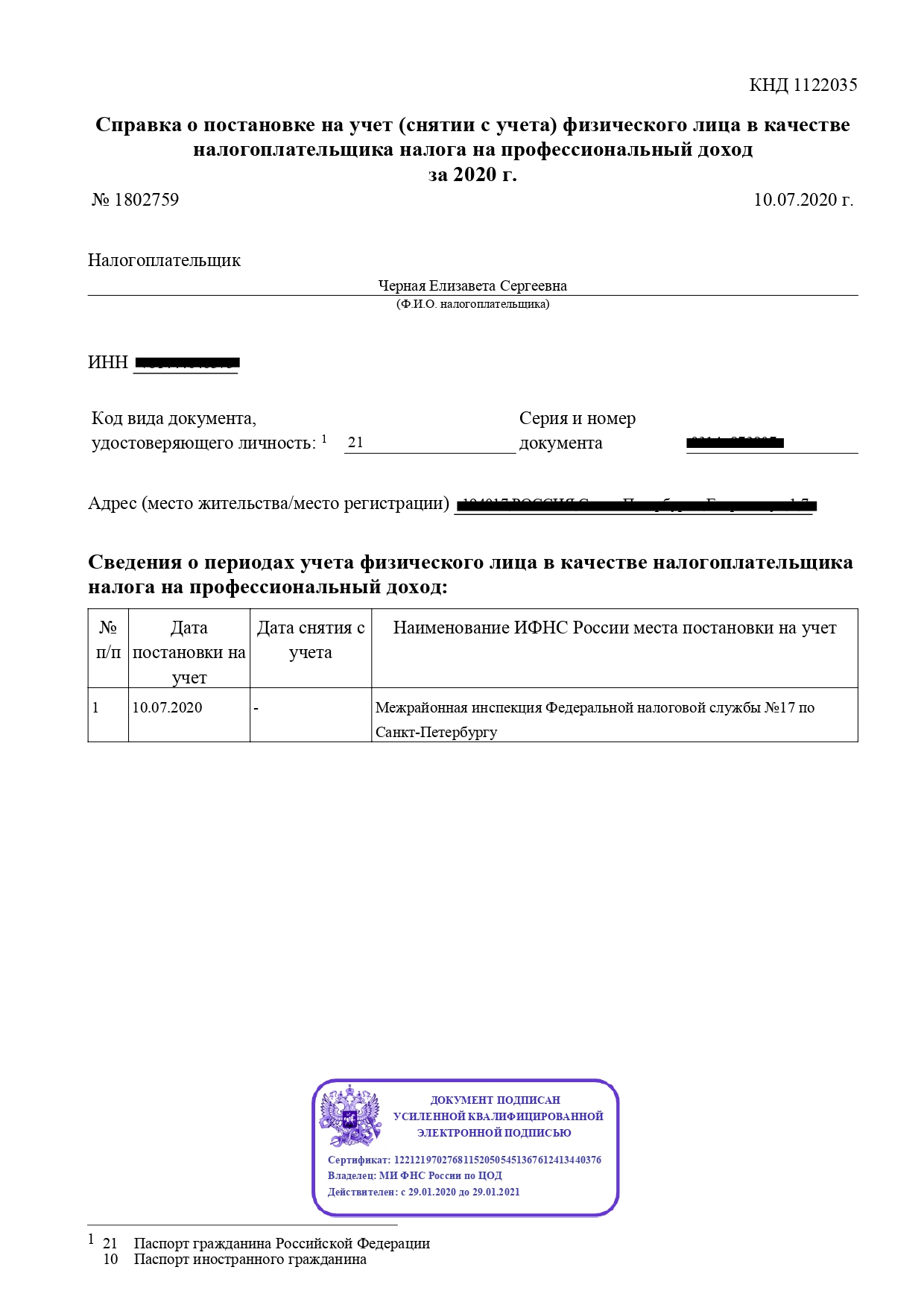

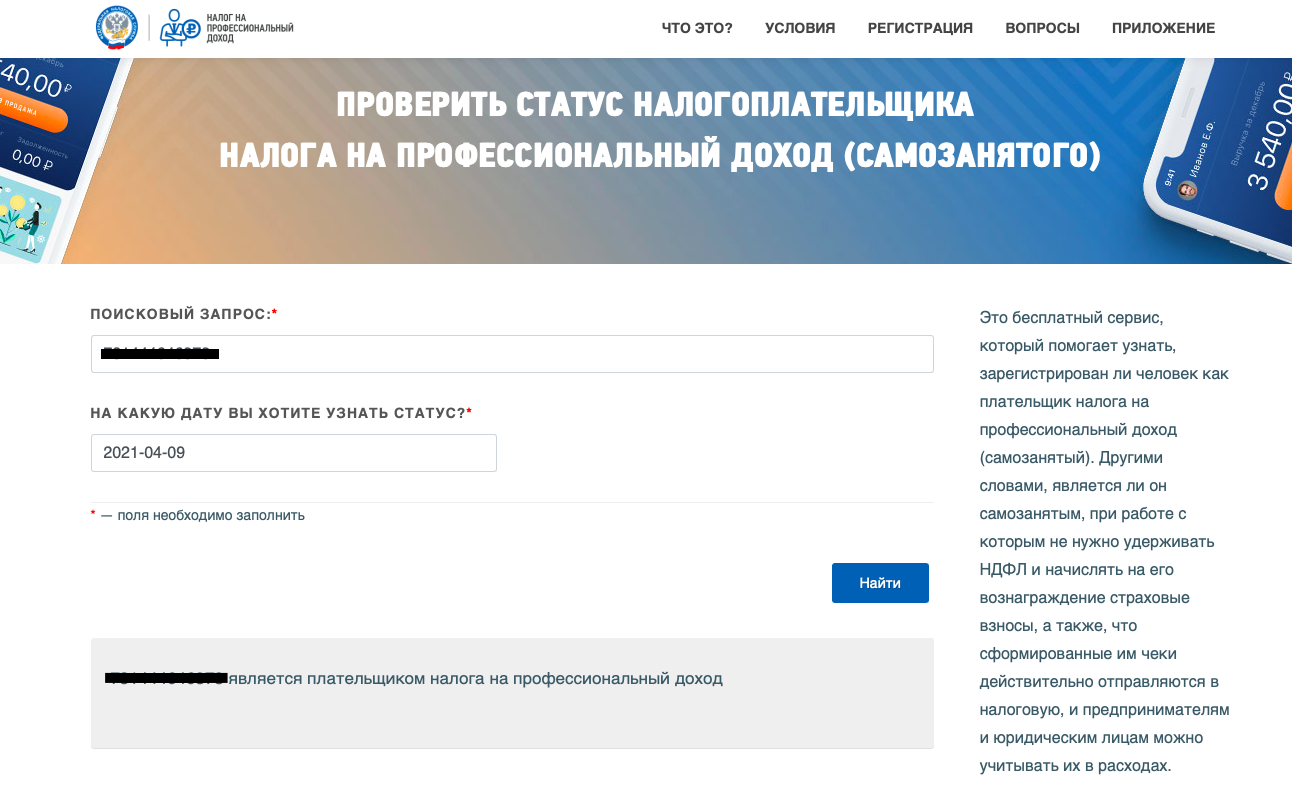

Проверить статус самозанятого можно двумя способами: попросить сотрудника прислать справку о постановке на учёт или пробить самозанятого по ИНН на сайте налоговой. Обе проверки равнозначны и бесплатны. Выбирайте тот способ, который удобнее.

Справка о постановке на учёт. Попросите самозанятого прислать справку из приложения «Мой налог». Такая справка формируется бесплатно.

Справка о постановке самозанятого на учёт

Проверка статуса самозанятого на сайте налоговой

Составьте договор

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг. Можно подписать такой договор один раз перед началом работы или подписывать его перед каждой оплатой в виде договора-счёта-акта. Второй способ подойдёт, если вы будете оформлять с самозанятым акты выполненных работ.

Договор с самозанятым немного отличается от того, который работодатель подписывает с обычными сотрудниками. Вот примеры формулировок, которые содержит договор с самозанятым. Используйте их или подобные.

Сафонова Ольга Сергеевна, являющаяся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход № ХХХXX, именуемая далее «Исполнитель», с одной стороны, и Общество с ограниченной ответственностью «Космос», в лице Генерального директора Бухарова Ивана Олеговича, действующего на основании Устава, далее именуемое «Заказчик», с другой стороны (далее «Стороны»), заключили настоящий договор (далее – «Договор») о нижеследующем.

Работодатель не платит НДФЛ и страховые взносы

Исполнитель является плательщиком налога на профессиональный доход, в связи с чем Заказчик освобождается от обязанности перечислять налоги и страховые взносы за Исполнителя в бюджет РФ на основании п.8 ст.2 Федерального закона от 27.11.2018 № 422-ФЗ.

Самозанятый обязан выдавать чеки

Исполнитель обязуется при получении оплаты от Заказчика предоставлять чеки из приложения «Мой налог».

Самозанятый обязан сообщить об утере статуса самозанятого

В случае снятия Исполнителя с учета в качестве плательщика налога на профессиональный доход он обязуется сообщить об этом Заказчику письменно в течение 3 дней с даты снятия с такого учета.

Важно. Отношения с самозанятым регулирует гражданско-правовой договор, а не трудовой. Поэтому в договоре с самозанятым не должны быть прописаны должностные обязанности, штатное расписание, режим рабочего времени и времени отдыха. Если включить эти пункты в договор с самозанятым, при проверке налоговая может посчитать такой договор трудовым — и обязать работодателя доплатить за сотрудника налоги и взносы.

Запрашивайте чеки после каждой сделки

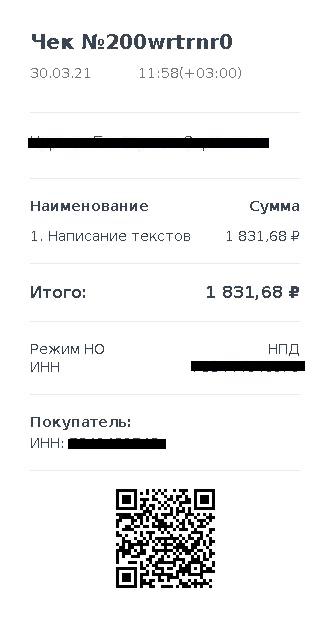

После того, как самозанятый выполнил работы или услуги, он должен прислать чек из приложения «Мой налог». Чек — подтверждение оплаты и гарантия того, что работодателю не надо платить НДФЛ и взносы. Без чека вы не можете отнести сумму, которую перевели самозанятому, к расходам и провести её в бухгалтерии. А если налоговая во время проверки на увидит чеки по выплатам, то обяжет работодателя доплатить за сотрудника НДФЛ и страховые взносы, а также оштрафует. Штраф составит 20% от суммы, недоплаченной в бюджет.

Чек из приложения «Мой налог»

По закону самозанятый обязан отправить чек не позднее 9 числа месяца, следующего за месяцем оплаты. Например, если вы оплатили работу в марте, самозанятый должен прислать чек не позднее 9 апреля. Но лучше договориться, чтобы сотрудник отправлял чеки после каждой оплаты: так вы не запутаетесь в документах.

Проверьте чек. Получив чек, убедитесь, что он верный. Если вы заплатили самозанятому 5 тысяч рублей, а он выдал чек на 4 тысячи, то вы не сможете подтвердить расходы в бухгалтерии. Проверьте на чеке вид работ, сумму, ИНН заказчика и исполнителя. Если обнаружите ошибку, попросите самозанятого аннулировать чек в приложении «Мой налог» и выбить его заново.

Как хранить чеки. Самозанятый может выдавать чеки в электронном и бумажном виде. Хранить чеки вы можете в любом удобном формате. Например, можно складывать электронные чеки в папку сотрудника в облачном хранилище. Так вы не рискуете потерять документы при переустановке системы или очистке компьютера от вирусов.

Сколько хранить чеки. ИП обязаны хранить чеки четыре года, а компании — пять лет.

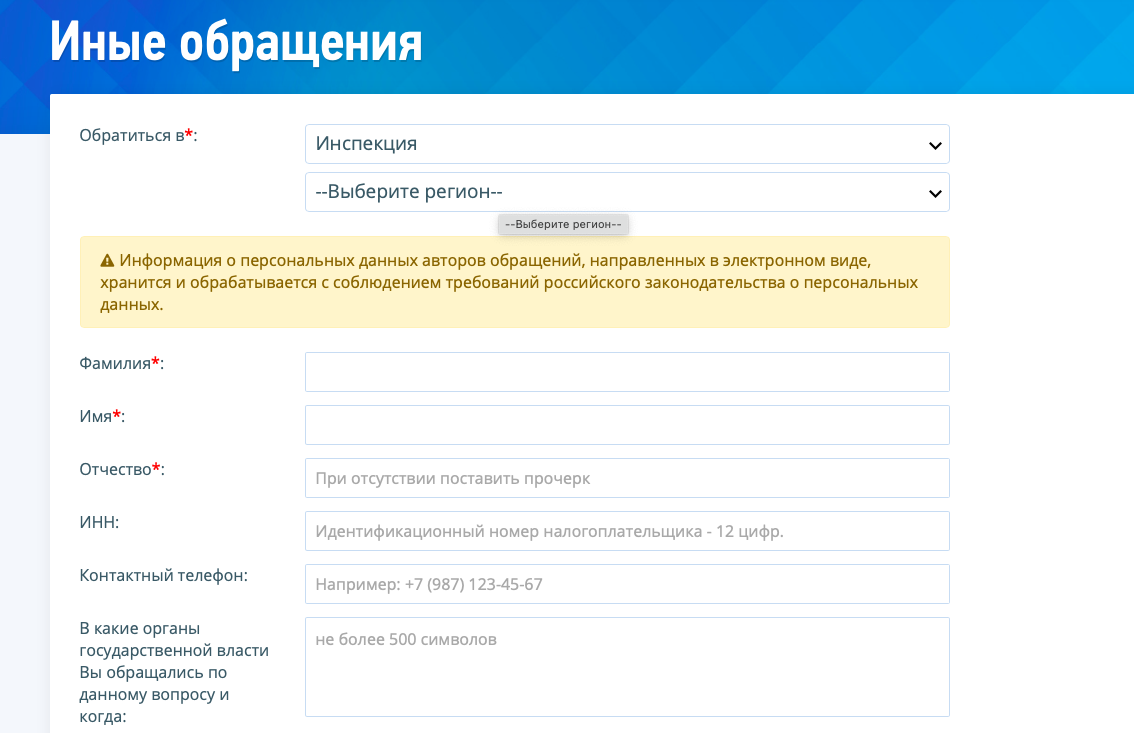

Чтобы оставить жалобу на самозанятого, выберите раздел «Иные обращения»

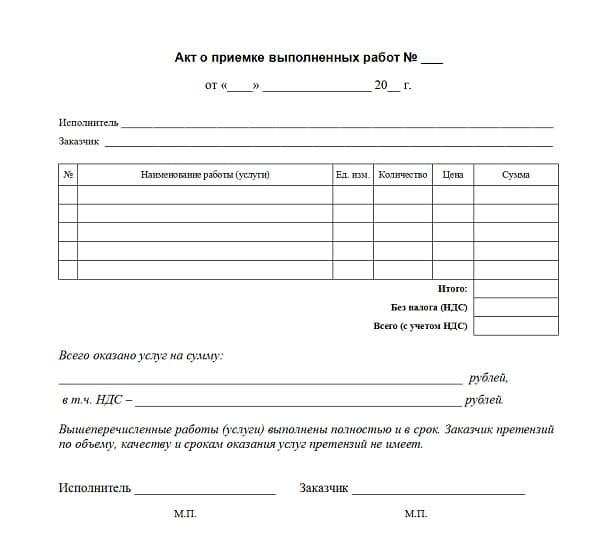

Чек обязателен, акт — на ваше усмотрение. Некоторые работодатели регулярно подписывают с самозанятым акт выполненных работ: это добавляет бумажной работы. Подписывать акты не обязательно, так как закон разрешает работать с самозанятым без них. Акт в этом случае — способ подстраховки для работодателя. То есть гарантия того, что исполнитель выполнил работу и у вас нет взаимных претензий. Такой акт пригодится в спорной ситуации, например, его можно использовать как доказательство в суде.

Так выглядит акт, который подписывают с самозанятым

Коротко: как принять на работу самозанятого

Для работы с самозанятым подойдёт типовой гражданско-правовой договор, например договор оказания услуг, или договор-счёт-акт.

В договоре должны быть прописаны статус самозанятого, обязанность самозанятого выдавать чеки и вовремя сообщать о снятии с режима НПД, а также то, что работодатель не платит НДФЛ и страховые взносы за сотрудника.

После каждой оплаты самозанятый должен сформировать чек в приложении «Мой налог» и отправить его работодателю.

ИП обязаны хранить чеки четыре года, ООО — пять лет.

Закон разрешает работать с самозанятым без актов выполненных работ. Акты можно собирать для подстраховки.

Новые риски при работе с самозанятыми. Как составить договор, чтобы его не посчитали трудовым

Поговорим о взаимоотношениях самозанятых и бизнеса. Как только приняли ФЗ «О налоге на профессиональный доход», многие находчивые предприниматели — владельцы бизнеса решили, что это идеальный способ оптимизации и снижения налоговой нагрузки.

Если мы обратимся к истории понятия «самозанятости», то в 2016 году это понятие относилось исключительно к няням, уборщицам и репетиторам. Думая о самозанятых, законодатель прежде всего хотел выманить из тени тех, кто получает доход от физических лиц. И даже странно, что в ФЗ «О налоге на профессиональный доход» не внесено данное ограничение.

Но зато Федеральная налоговая служба создала специальную скоринговую систему, которая анализирует перечисления в адрес плательщиков налога на профессиональный доход и выявляет признаки подмены трудовых отношений.

В анализе участвуют такие показатели как:

периодичность и источники выплат,

взаимосвязь самозанятых и работодателей.

При заключении договора с самозанятым мы должны четко понимать, что это договор гражданско-правового характера. И самый главный риск, которого нужно избежать — это риск переквалификации договора с самозанятым в трудовой договор.

Статья 15 Трудового Кодекса РФ содержит прямой запрет на замену трудовых отношений гражданско-правовыми: « Заключение гражданско-правовых договоров, фактически регулирующих трудовые отношения между работником и работодателем, не допускается»

Если сотрудничество с самозанятым используется как схема уклонения от уплаты НДФЛ и страховых взносов, то риск того, что налоговая переквалифицирует гражданско-правовой договор в трудовой очень высок.

Семь правил для избежания риска переквалификации договора с самозанятым в трудовой договор

1. Стороны в договоре должны называться «Исполнитель» или «Подрядчик» и «Заказчик». Это самое простое, но от этого не менее важное. Я имею ввиду не только письменную договора, но и ежедневное общение. Часто задают такие вопросы: «А если я возьму на работу самозанятого?» или «А могут мне как самозанятому зарплату 3 раза в месяц перечислять?»

« Сотрудники, оформленные по гражданско-правовым договорам, осуществляют свою деятельность не по разовым заданиям Заказчика и не в один период (месяц, квартал), что могло бы относиться к гражданско-правовому договору, а перезаключают договоры без перерывов, выполняют лично однотипную работу, с одинаковыми условиями труда, то есть отношения носят системный, продолжительный характер» — это вывод Арбитражного суда по делу А57-4896/2019, на основании которого организации были доначислены страховые взносы

Приведу пример из решения Арбитражного суда: « договоры возмездного оказания услуг не содержат согласованного сторонами конкретного предмета договора, содержащего подробное описание характера и видов, необходимых заказчику услуг, их периодичности, а также иных индивидуализирующих конкретные услуги признаков, что свидетельствует об отсутствии существенных условий договоров гражданско-правового характера».

4. Самозанятый не должен работать только с вашей компанией . Согласно Гражданскому кодексу РФ «Предпринимательская деятельность — это деятельность, направленная на получение прибыли». А чем больше заказов и клиентов — тем больше прибыли. Согласитесь, что крайне редко можно встретить реального предпринимателя, у которого был бы всего один-единственный Заказчик.

5. Отсутствие постоянного рабочего места на территории вашего офиса, цеха. Странно будет выглядеть, если самозанятый бухгалтер будет сидеть постоянно в вашем офисе, пользоваться вашей оргтехникой и канцтоварами.

6. С родственниками — своими или своих работников — тоже лучше гражданско-правовые договоры не заключать. Напомню, что у ФНС есть доступ к данным ЗАГСа. Вот работал у вас в штате за 50 000 рублей слесарь. А тут раз, и договор с его братом-самозанятым. И тоже на выполнение слесарных работ. Только платят ему уже по 190 000 рублей в месяц.

При работе с самозанятыми мы не должны забывать о самом главном тренде налогового администрирования последних лет — проверки «реальности» сделок. Расходы должны быть документально обоснованными и экономически оправданными.

Решения судов, разъяснения ФНС и статья 54.1 Налогового Кодекса РФ дают четко понять: запрещено уменьшать налоговую базу на расходы по сделкам, если их единственной целью является налоговая экономия.

Реально совершенные операции оцениваются на предмет:

исполнения надлежащим лицом;

действительного экономического смысла;

наличия деловой цели (конкурентные преимущества, уникальность специалиста, отсутствие в штате должности с аналогичными функциями).

Также не забываем, что существует обширная судебная практика по переквалификации гражданско-правовых договоров в трудовые. Просто раньше такие судебные споры касались претензий налоговых органов относительно взаимоотношений с индивидуальными предпринимателями и просто физическими лицами. Теперь же эта практика может быть применима и в отношении плательщиков налога на профессиональный доход.

В случае признания таких отношений трудовыми, трудовые отношения считаются возникшими с момента фактического допущения к работе (пункт 15 Обзора судебной практики Верховного Суда Российской Федерации N 3 от 14.11.2018).

Доначисление НДФЛ и страховых взносов, а также штрафов и пеней.

Возможные претензии работников по выплате отпусков, больничных и оплате работы в выходные в двойном размере.

Штраф по пункту 4 статьи 5.27 КоАП РФ:

Из всего вышеизложенного можно сделать вывод, что с самозанятыми можно работать только если они реально выполняют работы, существует четкая деловая цель и гражданско-правовой договор с плательщиком налога на профессиональный доход составлен с соблюдением всех необходимых требований.

Кстати, форму договора с самозанятым вы можете найти по ссылке в шапке профиля у меня в инстаграм @blog.pro.nalog.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как составить договор с самозанятым, чтобы он не был переквалифицирован в трудовой?

Впервые сотрудничество с самозанятыми лицами началось в 2019 году в четырех регионах. Сегодня этот режим вправе применять в любом регионе России. Указанный режим выгоден как исполнителям, так и заказчикам. Заказчики освобождены от уплаты страховых взносов, не нужно удерживать с дохода НДФЛ. Кроме того, заказчики вправе учесть расходы как при основной системе налогообложения, так и при «упрощенке» при наличии правильно оформленного самозанятым чека.

Но есть ложка дегтя в этой сплошной экономии.

В случае если самозанятый работает в компании потрудовому договору или уволился меньше двух лет назад, то компания-работодатель должна платить страховые взносы и удерживать НДФЛ с доходов как с «обычных» исполнителей по договорам гражданско-правового характера. Такие доходы уже не облагаются НПД (пп. 8 п. 2 ст. 6 Закона № 422-ФЗ). Соответственно, доходы «физика» от оказания услуг или работ по гражданско-правовым договорам с бывшим его работодателем менее двух лет назад облагаются всеми зарплатными налогами (пп. 6 п. 1 ст. 208 НК РФ, п. 4 ст. 226 НК РФ).

Такие ограничения введены неспроста.

Важно! Некоторые работодатели, чтобы сэкономить на зарплатных налогах, расторгали с работниками трудовые договоры и сразу же заключали договоры с этими работниками, но только в качестве самозанятых.

Помимо этого, существуют риски переквалификации налоговиками договора ГПХ в трудовой договор. Так, характерными признаками, которые позволяют отличить трудовой договор от договоров ГПХ, являются:

Целью договора ГПХ является получение подрядчиком определенного передаваемого результата.

В то время как по трудовому договору работник принимает на себя обязанность выполнять работу по определенной трудовой функции.

Работники включаются в состав персонала работодателя, подчиняются установленному режиму труда и работают под контролем и руководством работодателя.

Самозанятые граждане не подчиняются трудовому распорядку, не выполняют распоряжение работодателя.

Работнику положены определенные социальные гарантии.

Договоры ГПХ c самозанятым не содержат условий о соблюдении определенного режима работы и отдыха, предоставление самозанятым лицам иных гарантий социальной защищенности.

Налоговики могут совместно с инспекторами ГИТ провести проверку заключенных договоров с самозанятыми гражданами.

За необоснованное заключение ГПХ вместо трудового договора предусмотрена административная ответственность в виде штрафа:

Повторное нарушение может повлечь:

Как должен выглядеть договор с самозанятым лицом?

В преамбуле договора нужно указать статус физического лица и указать дату справки о регистрации в качестве ПНД:

«. ООО „Лютик“, именуемое в дальнейшем „Заказчик“, в лице генерального директора Иванова Андрея Юрьевича, действующего на основании Устава, с одной стороны, и Михалков Сергей Сергеевич, именуемый в дальнейшем „Подрядчик“, с другой стороны, являющийся плательщиком налога на профессиональный доход на основании справки о регистрации плательщика налога на профессиональный доход (форма КНД № 1122035) от 12января 2021 г., заключили настоящий договор о нижеследующем. ».

В договоре необходимо обратить внимание на порядок расчетов.

Например, в случае с самозанятым лицом данный пункт договора может выглядеть следующим образом:

«Заказчик выплачивает Подрядчику вознаграждение путем перечисления на банковскую карту в день подписания Сторонами акта сдачи-приемки выполненных работ.

Подрядчик как плательщик НПД в день получения вознаграждения присылает Заказчику чек, сформированный в приложении „Мой налог“.

Заказчик не выступает налоговым агентом, не удерживает НДФЛ из перечисляемого вознаграждения и не начисляет на него страховые взносы».

А как быть в случае «слета» с режима НПД? Например, подрядчик превысит годовой оборот в 2,4 млн рублей? Но компания как налоговый агент не удержала с него НДФЛ и не начислила страховые взносы.

В договоре с самозанятым лицом необходимо прописать обязанность уведомлять Заказчика о сумме превышения дохода. Уведомление может быть в свободной форме.

В случае утраты статуса самозанятого, должно быть заключено дополнительное соглашение и Заказчик должен удержать НДФЛ с выплачиваемого дохода и начислить страховые взносы (Письмо ФНС РФ от 20.02.2019 № СД-4-3/2899).

В том случае если самозанятый не сообщил Заказчику об утрате статуса, то нужно установить в договоре обязанность возмещения убытков в случае взыскания налогов, а также пени и штрафов.