Как списать бланки строгой отчетности

Форма акта о списании бланков строгой отчетности (0504816) — это первичный бухгалтерский документ, с помощью которого уменьшаются остатки БСО на счете учета. Обратите внимание: сейчас форма изменена!

Новая форма акта, утвержденная приказом Минфина № 103н от 15.06.2020, внесшим изменения в Приложения 1–5 к приказу Минфина № 52н от 30.03.2015, применяется с 27 сентября 2020 года.

Когда разрешено списывать БСО

В бухгалтерии учет БСО подчинен закрепленному законодательно порядку, обеспечивающему сохранность документации.

Формы строгой отчетности используются для разных целей: для осуществления повседневной работы (путевые листы, листки нетрудоспособности, путевки, дипломы и другие); при оформлении отношений с сотрудниками учреждения (трудовые книжки и вкладыши, удостоверения и прочие); во время расчетов с физическими лицами (квитанционные книжки, абонементы и билеты).

Предприятия, использующие в своей деятельности БСО, периодически обязаны списывать испорченные, выданные и утратившие актуальность документы.

В случае обнаружения порчи или выявленного брака такую документацию нельзя выбросить.

Главные причины снятия БСО с учета:

На документе у МОЛ, которое испортило бланк строгой отчетности, проставляется отметка о непригодности для использования, должны читаться реквизиты:

При изменении форм строгой отчетности на предприятии остаются документы старого образца, применение которых запрещено, они подлежат снятию с учета по акту формы 0504816 по истечении установленного срока хранения.

Как регулируется

Списание БСО регулируется постановлением правительства № 359 от 06.05.2008, в котором зафиксированы подробности процедуры. В приказе Минфина № 52н от 30.03.2015 отражены рекомендации по работе с БСО. Нормативными актами установлен порядок, как списать испорченные бланки строгой отчетности, в соответствии с которым они уничтожаются впоследствии.

Государственные и муниципальные предприятия используют для процедуры форму 0504816 по ОКУД, которая утверждена законом как единственно возможная. Коммерческие фирмы вправе самостоятельно разрабатывать и закрепить право применять иные формы акта списания, для чего потребуется внести его в учетную политику.

Организациями часто используется документ формы 0504816, принимаемый проверяющими органами. Акт удобен и имеет графы для внесения необходимой информации.

Процедура списания

Приказом по предприятию создается специальная комиссия, которая составляет акт для снятия с учета документов строгой отчетности. Периодичность списания устанавливается учетной политикой учреждения. Перед составлением документа комиссия обязана удостовериться в целевом использовании бланков, предоставляемых МОЛ для снятия с учета.

Как составить приказ

Приказ, регламентирующий процедуру снятия БСО с учета, утверждается руководителем предприятия.

В документе должна содержаться следующая информация:

Как составить акт

В документе фиксируется состав комиссии, данные приказа о ее создании и период, за который осуществляется списание.

БСО перечисляются в таблице с проставлением:

Устаревшие и испорченные БСО после списания должны сжигаться в присутствии членов комиссии, которые подтверждают факт ликвидации подписями. Акт утверждается руководителем организации.

Помарки и исправления в документации не допускаются.

При составлении акта о списании бланков строгой отчетности (форма 0504816) требуется указывать:

Надо ли сразу списывать испорченные бланки

Бланки, которые заполнены с ошибками, уничтожить сразу не разрешается. Учреждение должно хранить документы до даты списания, которая наступает спустя месяц после инвентаризации.

Предприятие обязано регистрировать акты в журналах учета и хранить 5 лет, как и корешки действующих БСО.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее

Как списать бланки дипломов

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

Испорченный бланк строгой отчетности при его возврате учреждению не принимается к учету ни в составе материальных запасов, ни на забалансовом счете 03.

Порядок учета подлежащих уничтожению бланков строгой отчетности, возвращенных учреждению после их выдачи, по согласованию с органом-учредителем может быть установлен в рамках учетной политики на дополнительно введенном забалансовом счете.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гурашвили Роман

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

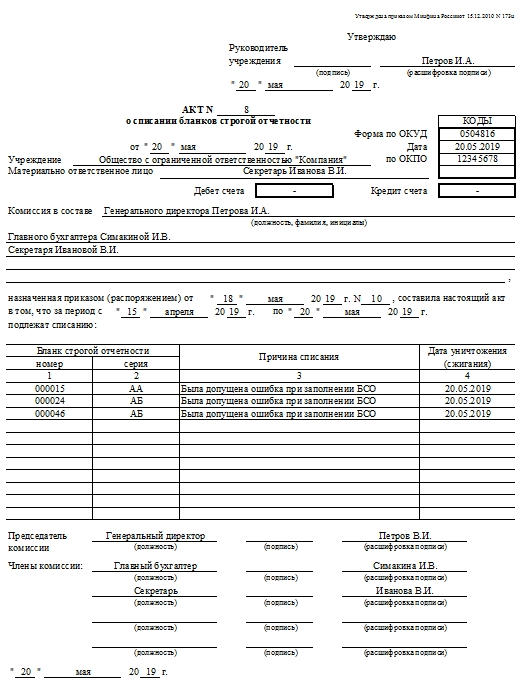

Акт списания бланков строгой отчетности

Акт списания бланков строгой отчетности, образец и бланк которого доступны для скачивания чуть ниже, является важным для многих организаций документом. Он подтверждает факт уничтожения БСО.

Бланк строгой отчетности – это бумага, которая подтверждает факт получения денежных средств от граждан. Оплата поступает юридическому лицу или ИП за предоставленные услуги. Оформлять операции между юридическими лицами БСО категорически запрещается.

Законодательная база

Списание бланков строгой отчетности в законе регулируется Постановлением Правительства №359 от 6 мая 2008 года. Именно в нем описаны все нюансы процедуры. Также рекомендации по работе с БСО описывается в Приказе Минфина №52Н от 30 марта 2015 года. Это два основных документа, и ими следует руководствоваться при возникновении вопросов по теме.

Правила предписывают хранить акты подобного рода 5 лет (а точнее, их корешки). Даже если при заполнении БСО была допущена ошибка, его нельзя сразу же уничтожать. Как только документ был заполнен, он автоматически должен храниться до момента списания.

Обязательна ли именно такая форма

Муниципальные и государственные учреждения для этих целей с успехом используют форму 0504816 по ОКУД. Для них она утверждена законодательно и зафиксирована в качестве единственно возможной. С коммерческими же организациями процедура может быть мягче. Компания вправе сама разработать и закрепить за собой право использовать тот или иной бланк для заполнения акта списания бланков строгой отчетности. Но для этого нужно вносить его в учетную политику, разрабатывать приказ.

Таким образом, перспективу самостоятельного формирования рассматривают редко. Чаще всего скачивается обычный и принимаемый «на ура» проверяющими органами бланк формы 0504816. Он закрепился в деловых кругах. Кроме того, он удобен и имеет графы для размещения всех необходимых данных.

Важные условия

В приводимой документации помарки и исправления недопустимы.

Еще один значительный нюанс: для заполнения акта нужно отдельным приказом созывать комиссию.

Последняя выбирает из своих членов председателя. Именно эти люди будут нести ответственность в случае, если ситуация с бланками строгой отчетности выйдет из-под контроля. Они расписываются в документе в знак подтверждения факта окончательного списания БСО.

Элементы документа

Акт списания бланков строгой отчетности устроен достаточно просто. В начале его располагается:

Продолжается документ ссылкой на приказ, сформировавший перечисленную комиссию по уничтожению БСО. Ниже обязательно должен быть обозначен период, в который произойдет списание документов.

Основная часть акта списания бланков строгой отчетности – это таблица с перечислением пригодных к уничтожению документов. Удобство таблицы в обилии данных, которые в нее могут быть помещены. Хотя приведенная в бланке таблица предполагает указание в каждой из строк:

Продолжительность таблицы определяется только конкретными условиями, в частности, количеством БСО, трудностью принятия решения об их списании и пр.

Заключительная часть документа, которая может располагаться как на той же странице, так и на значительном расстоянии от начала (смотря по объему прикрепляемой таблицы), – это подписи комиссии во главе с председателем. Каждая подпись требует расшифровки. Также здесь указываются должности всех, кто ставит свои «автографы».

При каких условиях БСО подлежат уничтожению

Организация имеет право уничтожить любой из бланков строгой отчетности, только если у него истек пятилетний срок хранения. В дополнение к этому в организации не должна проводиться инвентаризация.

Согласно существующему законодательству, списание бланков строгой отчетности возможно только в случае, если инвентаризация проводилась более месяца назад. Однако именно факт проведения инвентаризации на практике служит отправной точкой для списания корешков бланков строгой отчетности, срок которых вышел.

Если бланк испорчен

Испорченный бланк вопреки распространенному убеждению не подлежит уничтожению сразу же. По закону он хранится так же, как и корешки действующих БСО, 5 лет. Он тоже регистрируется в книгах учета организации. Это нужно для соблюдения хронологического порядка, создания и поддержания системы в документообороте бланков строгой отчетности.

Таким образом, это действие закреплено законодательством не просто так. Любой произвольно взятый бланк строгой отчетности из регистрационных документов не старше 5 лет должен быть доступен для изучения.

За заполнение акта списания бланков строгой отчетности отвечает руководитель организации. Однако в большинстве случаев он перепоручает эти обязанности своим работникам. Это может быть кадровик, бухгалтер или любой другой сотрудник. Главное, чтобы этот функционал значился в трудовом договоре сотрудника.

Приобретение и учет бланков документов об образовании

Учреждения образования в своей деятельности используют бланки строгой отчетности. Одни применяются для оплаты обучения, другие – в оформлении трудовых отношений с работниками, а третьи – в рамках образовательной деятельности. В статье речь пойдет об учете «специфических» бланков строгой отчетности, связанных с получением образования.

Организация закупки документов об образовании

Приобретение или изготовление бланков документов об образовании и (или) о квалификации относится к компетенции образовательной организации (пп. 17 п. 3 ст. 28 Закона об образовании). Ранее Минобрнауки в Письме от 11.02.2011 № 12-197[2] разъясняло, что размещение заказов на выполнение работ по изготовлению бланков документов государственного образца об уровне образования осуществляется самими образовательными учреждениями у юридических лиц, имеющих лицензию на ведение деятельности по производству и реализации защищенной от подделок полиграфической продукции.

В Письме от 02.09.2013 № АК-1879/06 Минобрнауки напомнило, что сведения о предприятиях – изготовителях защищенной полиграфической продукции находятся на сайте ФНС по адресу www.nalog.ru в разделе «Лицензии, разрешения, реестры». Выбор предприятий – изготовителей бланков документов осуществляется образовательными организациями самостоятельно.

При размещении заказа на приобретение бланков документов об образовании учреждение, в зависимости от своего статуса (казенное, бюджетное или автономное), должно учитывать положения федеральных законов:

Закупка бланков образовательными организациями, являющимися государственными (муниципальными) казенными и бюджетными учреждениями, осуществляется в соответствии с Законом о контрактной системе. Данным законом предусмотрена возможность как проведения совместных конкурсов и аукционов двумя и более заказчиками, так и централизации закупок.

Согласно ст. 25 Закона о контрактной системе при наличии у двух и более заказчиков (образовательных организаций) потребности в одних и тех же товарах, работах, услугах (изготовление бланков документов об образовании) такие заказчики вправе проводить совместные конкурсы или аукционы. Права, обязанности и ответственность заказчиков при проведении совместных конкурсов или аукционов определяются соглашением сторон, заключенным в соответствии с ГК РФ и данным законом. Контракт с победителем либо победителями совместного конкурса или аукциона заключается каждым заказчиком самостоятельно.

Организатором совместных конкурса или аукциона выступает один из заказчиков, которому другие заказчики передали на основании соглашения часть своих полномочий на организацию и проведение таких конкурса или аукциона.

Организатор совместных конкурса или аукциона утверждает состав комиссии по осуществлению закупок, в которую включаются представители сторон соглашения пропорционально объему закупок, осуществляемых каждым заказчиком, в общем объеме закупок, если иное не предусмотрено соглашением.

Стороны соглашения несут расходы на проведение совместных конкурса или аукциона пропорционально доле начальной (максимальной) цены контракта каждого заказчика в общей сумме начальных (максимальных) цен контрактов, в целях заключения которых проводятся совместные конкурс или аукцион.

Далее в письме отмечается, что в силу п. 1 ст. 26 Закона о контрактной системе в целях централизации закупок в соответствии с законодательством РФ, субъектов РФ, муниципальными правовыми актами могут создаваться уполномоченные на определение поставщиков для заказчиков:

Учет и выдача документов об образовании

В соответствии с п. 23 Порядка № 112 бланки дипломов и дубликатов о высшем образовании являются бланками строгой отчетности. Для учета их в организациях ведутся книги регистрации выданных документов об образовании и о квалификации.

При выдаче диплома (дубликата) в книгу регистрации вносятся следующие данные (п. 25 Порядка № 112):

Диплом (дубликат) выдается выпускнику (обладателю диплома) лично либо через доверенное лицо по доверенности, заверенной в установленном порядке. Возможен вариант отправки диплома через оператора почтовой связи общего пользования заказным почтовым отправлением с уведомлением о вручении. Отправка диплома почтой осуществляется согласно заявлению выпускника на адрес, который указан в заявлении (п. 34 Порядка № 112).

Листы книги регистрации пронумеровываются; книга регистрации прошнуровывается, скрепляется печатью организации с указанием количества листов в книге регистрации и хранится как документ строгой отчетности (п. 26 Порядка № 112).

Среднее профессиональное образование. Дипломы о среднем профессиональном образовании государственного образца, утвержденные Приказом Минобрнауки РФ от 04.07.2013 № 531, приложения к ним также являются документами строгой отчетности (п. 18 Порядка № 1186). Их выдают выпускникам образовательных учреждений среднего профессионального образования, прошедшим итоговую государственную аттестацию в аккредитованном по соответствующим специальностям образовательном учреждении, согласно Порядку № 1186.

Учет документов о среднем профессиональном образовании ведут по аналогии с документами о высшем профессиональном образовании в специальных книгах (п. 20 Порядка № 1186). Для регистрации выданных дипломов заводят такую книгу, которая прошнуровывается, пронумеровывается и хранится как документ строгой отчетности (п. 21 Порядка № 1186).

Основное общее и среднее общее образование. Бланки аттестатов об основном общем и среднем общем образовании, образцы которых утверждены Приказом Минобрнауки РФ от 27.08.2013 № 989, также являются бланками строгой отчетности, регистрируются и учитываются в специальных книгах (п. 15, 17 Порядка № 115).

Книга регистрации в организации, осуществляющей образовательную деятельность, ведется отдельно по каждому уровню общего образования. В соответствии с п. 19 Порядка № 115 список выпускников текущего учебного года вносится в алфавитном порядке отдельно по каждому классу (со сквозной нумерацией), номера бланков – в возрастающем порядке.

Записи в книге регистрации заверяются подписями классного руководителя, руководителя организации, осуществляющей образовательную деятельность, и печатью данной организации отдельно по каждому классу.

Каждая запись о выдаче дубликата аттестата, дубликата приложения к аттестату заверяется подписью руководителя организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляется печатью этой организации.

В силу п. 20 Порядка № 115 исправления, допущенные при заполнении книги регистрации, заверяются руководителем организации, осуществляющей образовательную деятельность, выдавшей аттестат, и скрепляются ее печатью со ссылкой на номер учетной записи.

Листы книги регистрации пронумеровываются, книга регистрации прошнуровывается, скрепляется печатью организации, осуществляющей образовательную деятельность, с указанием количества листов в книге регистрации и хранится как документ строгой отчетности.

Далее хотим обратить внимание читателей, что в соответствии с п. 16 ст. 60 Закона об образовании за выдачу документов об образовании и (или) о квалификации плата не взимается.

Бухгалтерский учет бланков строгой отчетности

Как отметил Минфин в Письме от 17.04.2014 № 02-06-10/17682, образовательные учреждения должны осуществлять учет документов об образовании как бланков строгой отчетности.

Согласно п. 337 Инструкции № 157н бланки строгой отчетности учитываются на забалансовом счете 03 «Бланки строгой отчетности» в разрезе ответственных за их хранение и (или) выдачу лиц, мест хранения в условной оценке: один бланк – один рубль, а в случаях, установленных учреждением в рамках формирования учетной политики, – по стоимости приобретения бланков.

Руководствуясь Указаниями о порядке применения бюджетной классификации РФ, утвержденными Приказом Минфина РФ от 01.07.2013 № 65н, расходы по оплате договоров на приобретение (изготовление) объектов, относящихся к бланкам строгой отчетности (документов об образовании и о квалификации, например, документов о государственной аттестации (дипломов) и т. д.), следует относить на подстатью 226 КОСГУ.

Внутреннее перемещение бланков в образовательном учреждении отражается по забалансовому счету на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения.

Выбытие бланков при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищения, недостачи, принятием решения об их списании (уничтожении) производится на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой они были ранее приняты к учету.

Аналитический учет по счету ведется по каждому виду бланков в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в книге учета бланков строгой отчетности (ф. 0504045).

Пример

В сентябре 2014 года фармацевтической академией, являющейся бюджетным учреждением, приобретены бланки дипломов о высшем профессиональном образовании и приложений к ним (каждые по 2 000 штук) на сумму 140 тыс. руб. Оплата по договору осуществляется за счет субсидии на финансовое обеспечение выполнения государственного задания.

В январе 2015 года 480 дипломов (с приложениями к ним) выданы выпускникам, а 14 бланков дипломов испорчены при их заполнении.

В соответствии с учетной политикой учреждения бланки дипломов об образовании и приложений к ним учитываются на забалансовом счете 03 «Бланки строгой отчетности» в условной оценке: один бланк – один рубль. Расходы по приобретению бланков относятся учреждением в состав прямых расходов.

В учете необходимо сделать следующие записи:

Дебет

Кредит

Сумма, руб.

Сентябрь 2014 года

Январь 2015 года

Далее хотим отметить, что сведения о бланках строгой отчетности отражаются отдельными суммами в справке о наличии имущества и обязательств на забалансовых счетах к балансу (ф. 0503130 – для казенных учреждений, ф. 0503730 – для бюджетных и автономных учреждений).

Согласно п. 20 Инструкции № 191н[4], п. 21 Инструкции № 33н[5] в данной справке указываются показатели по учету имущества и обязательств, отраженные на забалансовых счетах. В частности, по счету 03 «Бланки строгой отчетности» (код строки 30) данные вносятся с группировкой по видам бланков:

Контроль над сохранностью бланков строгой отчетности

Пунктом 6.2 Положения о документах и документообороте в бухгалтерском учете, утвержденного Минфином СССР 29.07.1983 № 105[7], бланки строгой отчетности должны храниться либо в специальной кладовой в металлических ящиках, либо в несгораемых сейфах под замком в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

С работником, которому поручаются получение, хранение, учет и выдача бланков документов, а также прием от населения наличных денежных средств согласно документам, заключается договор о материальной ответственности.

Инвентаризация бланков документов строгой отчетности осуществляется в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина РФ от 13.06.1995 № 49. При этом согласно п. 6 Инструкции № 157н порядок проведения инвентаризации устанавливается в рамках сформированной учетной политики с учетом отраслевой специфики учреждения.

Кратко сформулируем основные выводы.

[2] От автора: разъяснения давались по применению положений Федерального закона от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд», который утратил силу с 01.01.2014, однако отдельные указания данного письма применимы в части, не противоречащей действующему законодательству.

[3] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[4] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[5] Инструкция о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н.

[6] Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

[7] От автора: в связи с принятием Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» Минфином сообщено, что правила ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности, утвержденные уполномоченными федеральными органами исполнительной власти до дня вступления в силу Федерального закона № 402-ФЗ, применяются в части, не противоречащей данному федеральному закону.

ВНИМАНИЕ!

1 декабря на «Клерке» стартует обучение на онлайн-курсе повышения квалификации для получения удостоверения, которое попадет в госреестр. Тема курса: управленческий учет.

Повышайте свою ценность как специалиста прямо на «Клерке». Подробнее