Начисление компенсации за неиспользованный отпуск при увольнении в 1С 8.3 Бухгалтерия 3.0: пошаговая инструкция

Увольняющийся сотрудник, полностью не отгулявший отпуск, — нередкая ситуация. Однако в 1С нет типового документа для данного начисления. Разберем на примере, как начислить компенсацию отпуска при увольнении в 1С 8.3 Бухгалтерия.

Из статьи вы узнаете:

Пошаговая инструкция

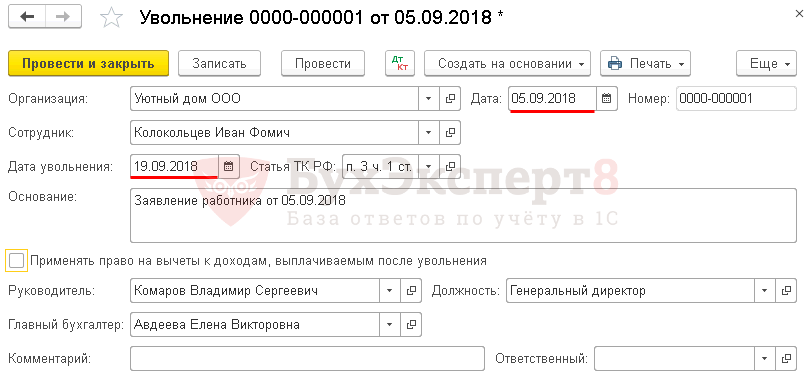

Начальник транспортного цеха Колокольцев И. Ф. увольняется, отработав в Организации с 26.12.2016. За прошлый год Колокольцев полностью использовал право на ежегодный оплачиваемый отпуск, продолжительность которого в организации — 28 календарных дней.

05 сентября Колокольцев написал заявление на увольнение. В тот же день вышел приказ о его увольнении с 19 сентября.

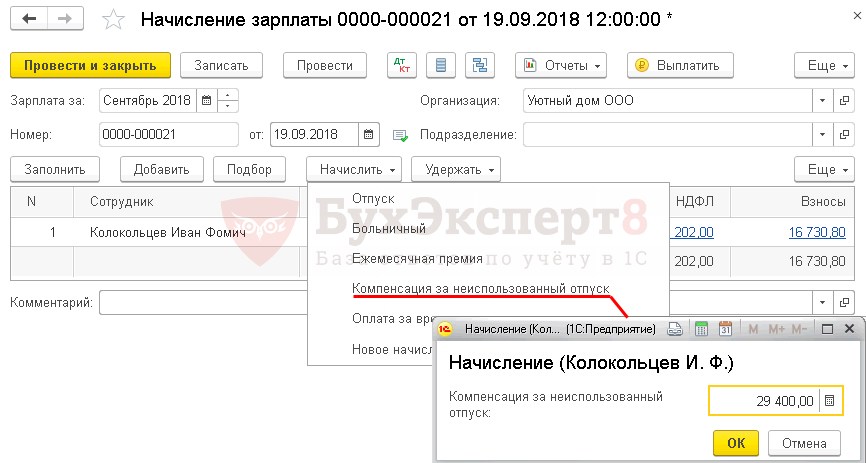

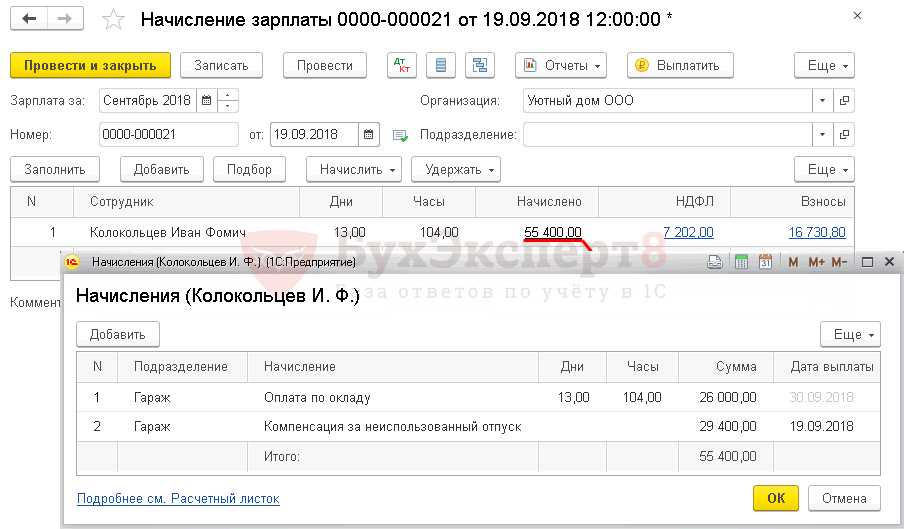

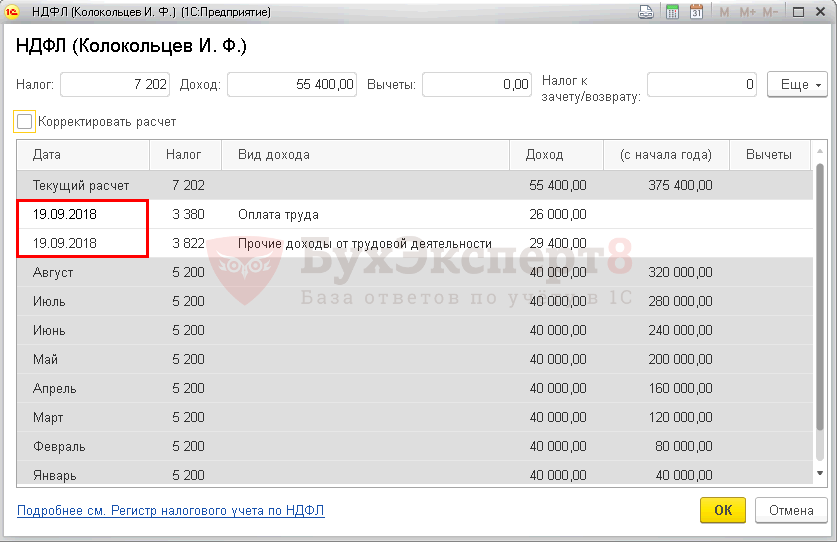

19 сентября Колокольцеву был произведен расчет:

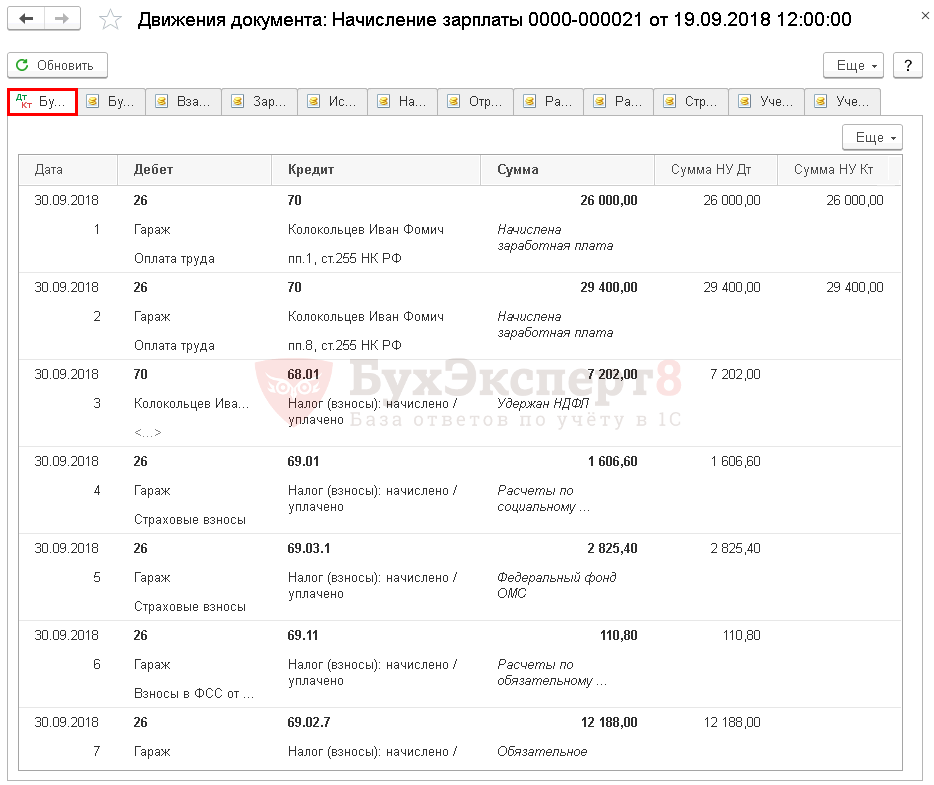

В тот же день произведены расчеты с работником в виде перечисления на личную карту с учетом того, что 25 августа Колокольцев И. Ф. получил аванс за сентябрь в размере 16 000 руб. Также уплачен НДФЛ в бюджет.

Увольнение сотрудника

Чтобы корректно отразить операции по начислению последней заработной платы и компенсации за неиспользованный отпуск в 1С 8.3 Бухгалтерия, проведите увольнение сотрудника.

Получите понятные самоучители 2021 по 1С бесплатно:

А теперь рассмотрим, как в 1С 8.3 начислить компенсацию за неиспользованный отпуск.

Расчет при увольнении в 1С 8.3 Бухгалтерия: пошаговая инструкция

В документе укажите:

По кнопке Начислить выберите Начисление Компенсация за неиспользованный отпуск и укажите сумму компенсации, рассчитанную самостоятельно.

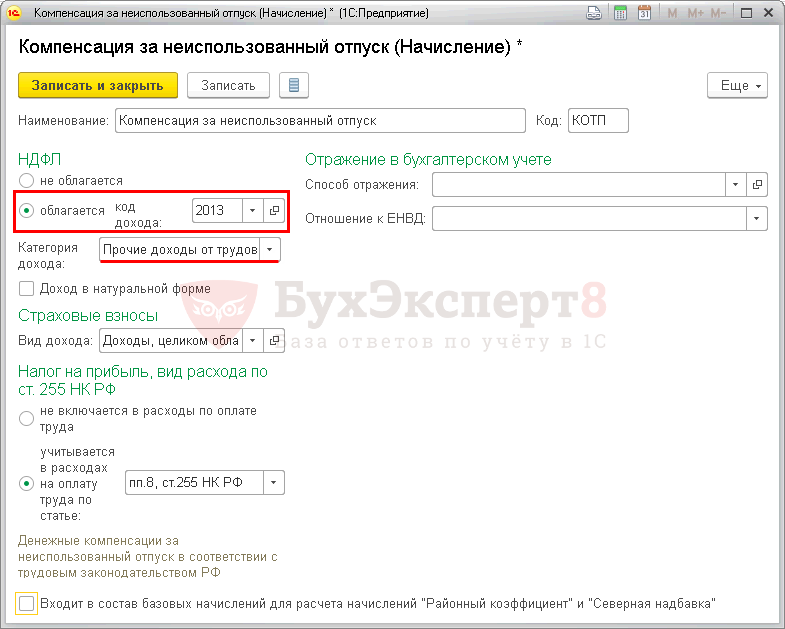

По ссылке НДФЛ проверьте расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

Проводки

См. также:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(8 оценок, среднее: 4,00 из 5)

Все комментарии (1)

Спасибо,как всегда все очень понятно изложено

Формирование оценочных обязательств и резервов по отпускам в «1С:Предприятии 8» (часть III)

Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

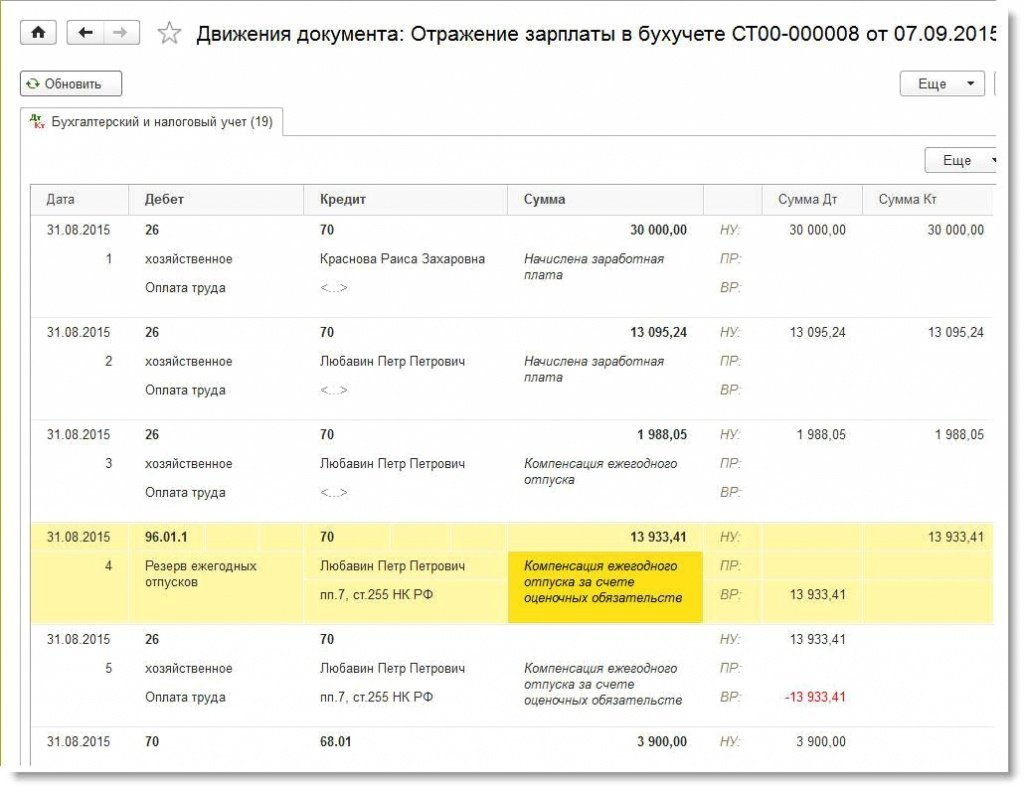

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

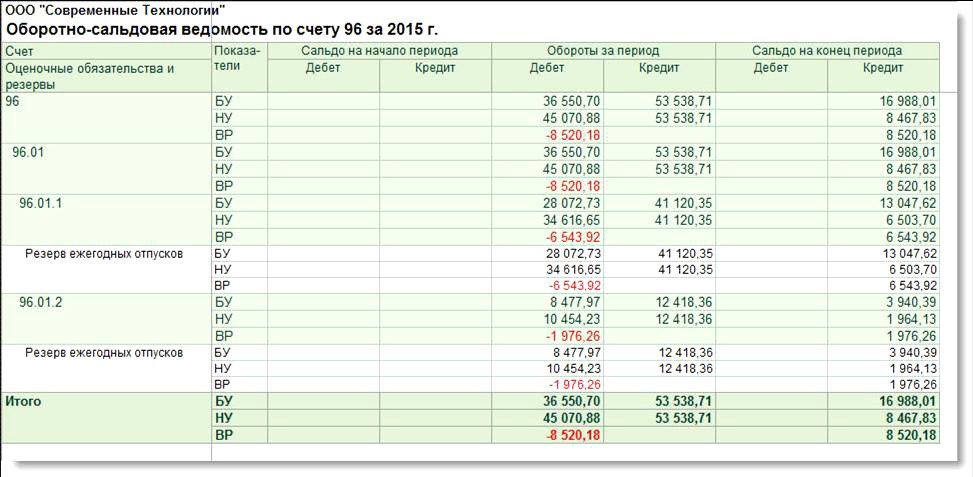

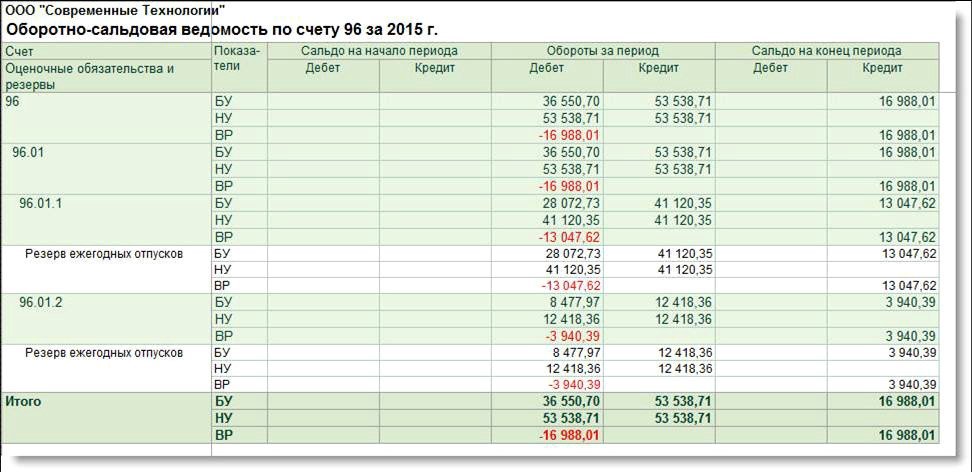

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). За 2015 год в резервы было отчислено 53 538,71 руб., из которых:

Сумма фактических расходов на оплату отпусков за год составила 45 070,88 руб., из которых:

Допустим, ООО «Современные Технологии» будет создавать резервы на оплату отпусков в следующем, 2016 году, тогда остаток резерва, соответствующий неиспользованным отпускам, можно перенести на следующий год. Но у сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, в отношении нее резервы исчерпаны и на следующий год не переносятся.

Суммы резервов, начисленных за год, превышают суммы фактических расходов на оплату отпусков за год, поэтому разницу в сумме 8 467,83 руб. надо включить в состав доходов на 31 декабря текущего года (п. п. 3, 4 статьи 324.1 НК РФ).

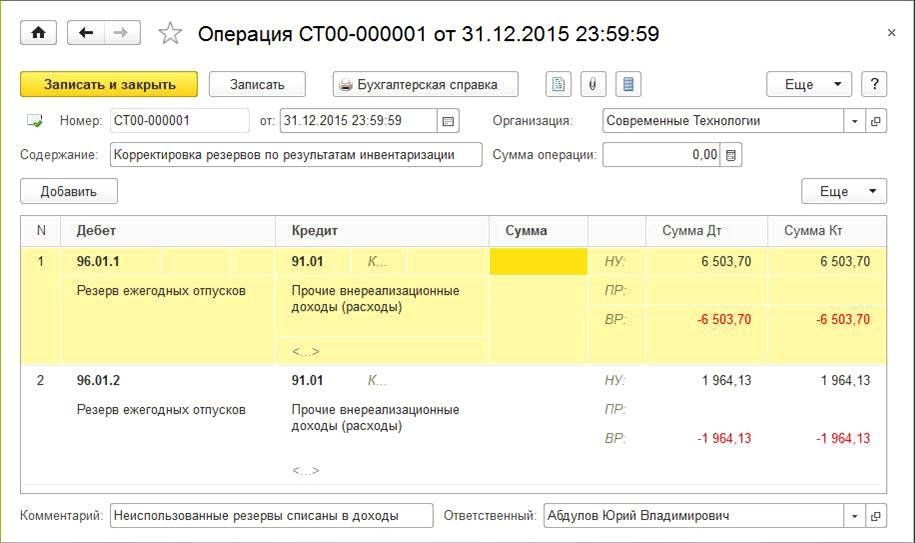

Отразим результаты инвентаризации в налоговом учете Операцией, введенной вручную (рис. 4). Автоматическая инвентаризация в отдельном документе будет реализована в «1С:Предприятии 8» к концу 2015 года.

Рис. 4. Включение неиспользованной суммы резервов в доходы

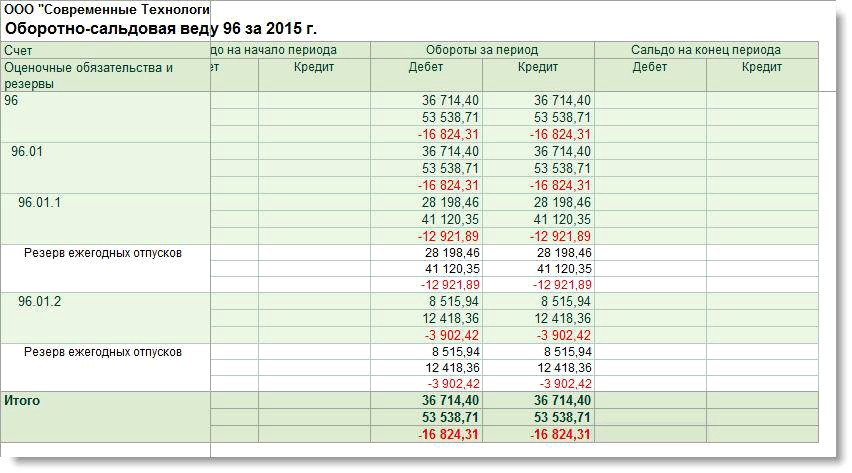

Изменения по 96 счету в оборотно-сальдовой ведомости за 2015 год после корректировки резервов отражены на рис. 5.

Рис. 5. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 1)

После проведения инвентаризации и корректировки резервов на конец налогового периода отсутствуют разницы между данными бухгалтерского и налогового учетов в отношении обязательств по отпускам и резервов. После выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет налога на прибыль за декабрь полностью погашаются признанные в течение года отложенные активы и обязательства (ОНА и ОНО), соответствующие этим разницам.

Таким образом, можно сделать вывод, что при применении в бухгалтерском учете метода обязательств в соответствии с международными стандартами финансовой отчетности и при формировании резервов в налоговом учете (а они рассчитываются только нормативным методом) на конец налогового периода не должно оставаться временных разниц и, как следствие, непогашенных ОНА и ОНО в отношении обязательств и резервов по отпускам.

Формирование оценочных обязательств по оплате предстоящих отпусков нормативным методом

Пример 2

В течение первого полугодия 2015 года в отношении оценочных обязательств и резервов по отпускам разницы между бухгалтерским и налоговым учетом не возникают, поскольку методика расчетов одинаковая. Не возникает разниц и в отношении расходов на оплату труда (рис. 6), так как начисленная сумма отпускных за апрель сотруднику Красновой Р.З. вместе со страховыми взносами полностью покрывается за счет сформированных на этот момент сумм оценочных обязательств и резервов.

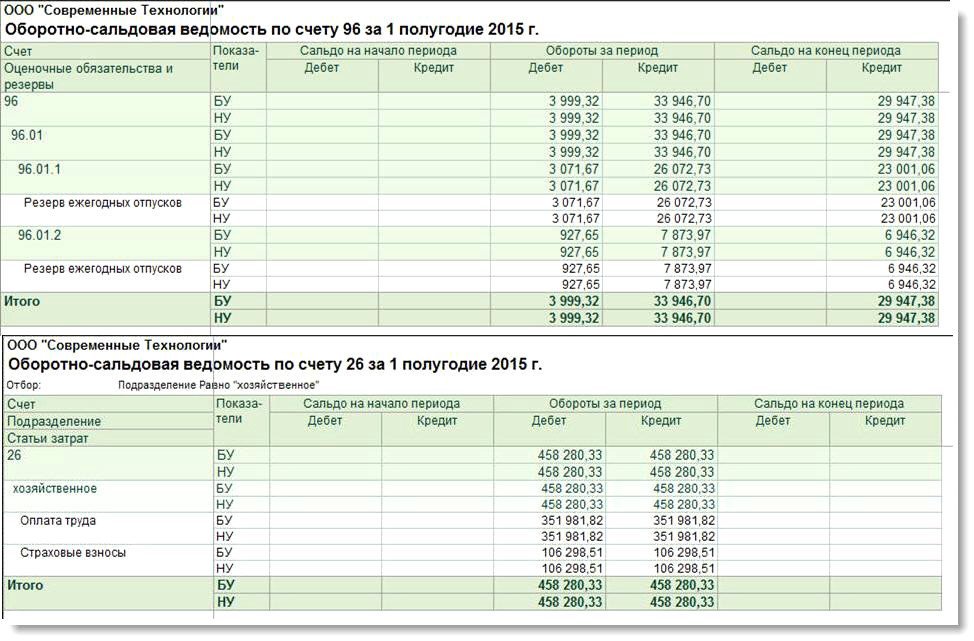

Рис. 6. ОСВ по счетам 96 и 26 за полугодие 2015 года (нормативный метод)

Разницы появляются в июле 2015 года, когда Краснова Р.З. уходит в отпуск с 1 по 31 июля, используя неотработанные дни отпуска. За 31 день сумма начисленных отпускных составляет 31 544,98 руб. На начало июля накопленная сумма оценочных обязательств и резервов по отпускам Красновой Р.З. составляет 11 001,06 руб. При заполнении в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) документа Отражение зарплаты в бухучете за июль сумма отпускных распределяется по видам операций:

Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 543,92 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета учета оценочных обязательств по страховым взносам. Несмотря на то, что накопленной суммы резервов недостаточно для покрытия начисленной суммы отпускных, в налоговом учете вся сумма отпускных со страховыми взносами в полном объеме относится на счета учета резервов. Именно поэтому в июле сумма расходов на оплату труда в налоговом учете существенно ниже, чем в бухгалтерском.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб. На начало августа накопленная сумма оценочных обязательств и резервов по отпускам Любавина П.П. составляет 14 000,00 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом:

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 921,46 руб. отнесена на счета учета затрат. В налоговом учете вся сумма начисленной компенсации Любавину П.П. в сумме 15 921,46 руб. относится на расходы. На расходы относятся и страховые взносы, относящиеся к компенсации.

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают начисляться в связи с его увольнением. При этом по правилам нормативного метода оценочные обязательства и резервы по отпускам сотрудника Красновой Р.З. до конца года продолжают начисляться, несмотря на то, что у нее не осталось неиспользованных дней отпуска. Оборотно-сальдовая ведомость по 96 счету за 2015 год представлена на рис. 7.

Рис. 7. ОСВ по счету 96 за 2015 год (пример 2)

В конце налогового периода организация проводит инвентаризацию резерва. Предположим, что ООО «Современные Технологии» будет формировать оценочные обязательства и резервы на оплату отпусков в следующем, 2016 году.

У сотрудника Красновой Р.З. неиспользованных дней отпуска не осталось, поэтому на следующий год резервы не переносятся. Сумма резервов, начисленных за год, превышает сумму фактических расходов на оплату отпусков за год, поэтому разница в размере 8 467,83 руб. включается в состав доходов на 31 декабря текущего года (рис. 4).

Что касается остатков оценочных обязательств на конец года, то на основании абз. 2 пункта 22 ПБУ 8/2010 избыточные оценочные обязательства учитываются при расчете оценочных обязательств на следующую отчетную дату, а не списываются на прочие доходы, поскольку обязательства по предоставлению отпусков работникам не прекращаются на последнее число отчетного периода. Таким образом, в бухгалтерском учете счет 96 не закрывается (рис. 8).

Рис. 8. ОСВ по счету 96 за 2015 год после корректировки резервов (пример 2)

На конец налогового периода остаются временные разницы между данными бухгалтерского и налогового учета, а также непогашенные ОНА и ОНО в отношении обязательств и резервов по отпускам.

Обобщим полученные результаты, касающиеся формирования оценочных обязательств по оплате предстоящих отпусков в бухгалтерском учете и формирования резервов предстоящих расходов на оплату отпусков в налоговом учете:

Компенсация неиспользованного отпуска при увольнении в 1С:Бухгалтерия Предприятия 3.0

Если произошла ситуация, что ваш сотрудник по решил уволиться из организации, то наверняка у него остались дни неиспользованного отпуска. В этом случае есть два варианта решения: либо предложить сотруднику уйти в отпуск с последующим за ним увольнением, тогда датой увольнения будет последний день отпуска, либо выплатить компенсацию за неиспользованный отпуск в соответствие со статьей 127 ТК РФ.

Компенсация должна начисляться абсолютно за все отпуска, то есть если у сотрудника есть дополнительный отпуск, то компенсацию за неиспользованный отпуск при увольнении он также получает.

В 1С:Бухгалтерии Предприятия 3.0 очень ограниченный функционал зарплаты, так как существуют другие зарплатные программы (1С:Камин, 1С:ЗУП)

Рисунок 1 — Начисление «Компенсация отпуска при увольнении»

Для выбранного сотрудника по кнопке Начислить нужно выбрать Компенсация отпуска при увольнении. Откроется форма для ввода суммы. В колонке Начислено если перейти по гиперссылке в список начислений по данному сотруднику, то появляется возможность корректировки суммы (рисунок 2). Расчет НДФЛ и взносов можно также посмотреть по соответствующим ссылкам в документе.

Рисунок 2 — Начисления по сотруднику

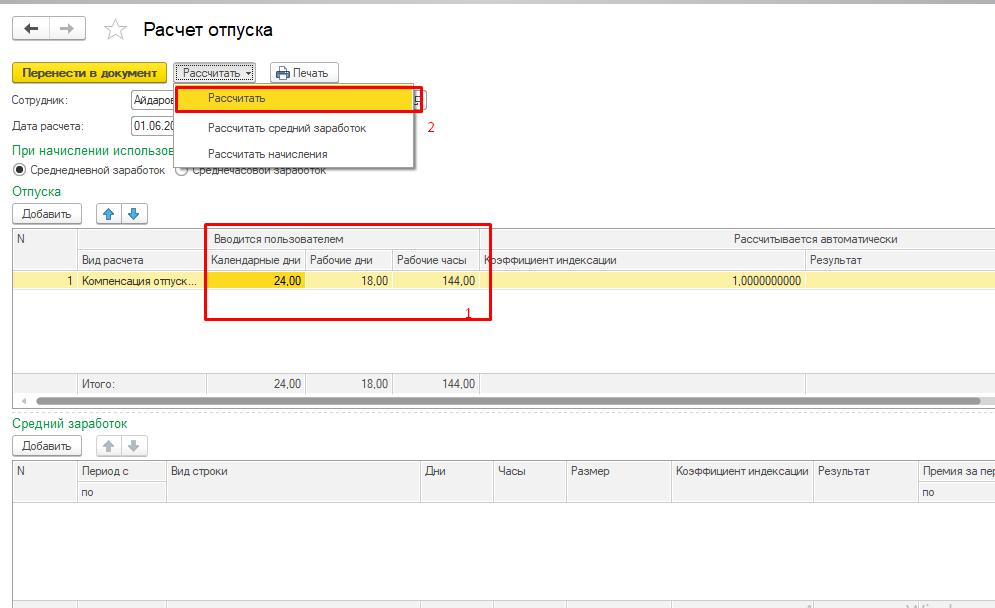

Чтобы не считать сумму вручную можно сделать фиктивный расчет отпуска, то есть сделать технический документ на расчет отпуска сотрудника и записать его, но проводить не нужно. Из этого документа можно взять общую сумму начисления, сумму ндфл и сумму к выплате (рисунок 3), взять сумму начисления и ввести ее в форму компенсации.

Рисунок 3 — Технический документ Отпуск

При вводе компенсации нужно обязательно проставить дату выплаты компенсации, и она должна соответствовать фактической дате. По законодательству сотрудник должен получить расчет в день увольнения. Удержанный НДФЛ должен быть перечислен в бюджет не позднее дня, следующего за днем выплаты компенсации (п. 2 ст. 223, п. 6 ст. 226 НК РФ). В справке сумма компенсации отражается с кодом 2013 (Приложение N 1 к Приказу ФНС России от N /387). Компенсация за неиспользованный отпуск облагается страховыми взносами (включая взносы на травматизм) в полной сумме (пп.2 п.1 ст.422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона от N ). Это относится и к компенсации за неиспользованный отпуск без увольнения 2019, и к «увольнительной» компенсации.

Если сотрудник отработал 11 месяцев, ему положена компенсация отпуска за полный рабочий год — 28 дней.

Доверить процесс обслуживания следует специалистам, давно работающим на рынке автоматизации, которые несут гарантию за проданный товар, оказанные услуги. Например, нам 🙂

Окажем услуги с оплатой по факту, если результат вас устроит.

Без предоплаты.

Как в 1С рассчитать компенсацию при увольнении?

На нашу Линию Консультаций часто поступают вопросы по поводу отпускных, больничных, компенсаций, премий и прочих начислений в программе 1С? А также облагаются ли прочие начисления налогами или так же, как и основной оклад, рассчитываются с учетом коэффициента 0?

Сегодня расскажем о том, как верно рассчитать компенсацию при увольнении в 1С:Бухгалтерия для Казахстана, редакции 3,0.

Напомним, что компенсационные выплаты в Казахстане при процедуре увольнения являются обязательными. Размер и тип компенсации зависит от характера увольнения, а также от различных факторов, в том числе был ли отгулян отпуск или есть ли дополнительные пункты в трудовом договоре. Все выплаты сотрудник должен получить не позднее 3 суток с момента увольнения.

Выплаты сотруднику при увольнении

Действующее законодательство Республики Казахстан позволяет и работодателю, и работнику выступать в качестве инициатора расторжения трудового договора.

При этом работодатель обязательно должен предоставить работнику выплаты, независимо от причин увольнения:

Единовременная компенсация в размере одного среднего заработка месячного типа может быть выплачена при следующих обстоятельствах:

В соответствии с п. 8 статьи 134 ТК РК сезонному рабочему при любом варианте сокращения или ликвидации положена компенсация в размере усредненной платы за две недели.

Компенсация при увольнении в Казахстане рассчитывается индивидуально. На сумму выплаты влияет средний заработок человека.

Часто ошибки допускаются с рассчетами компенсаций. Особенно это относится к компенсации по неиспользованному отпуску.

По стандарту годовой отпуск равен 24 дням. Однако на основе трудового договора, коллективного акта или соглашения число дней может быть увеличено. Дополнительные дни положены также при вредных и сложных условиях работы. Также стоит учитывать, что у сотрудника может быть больше дней, так как он еще их не отгулял за прошлый рабочий период.

Расчет компенсации при увольнении в 1С:Бухгалтерия для Казахстана

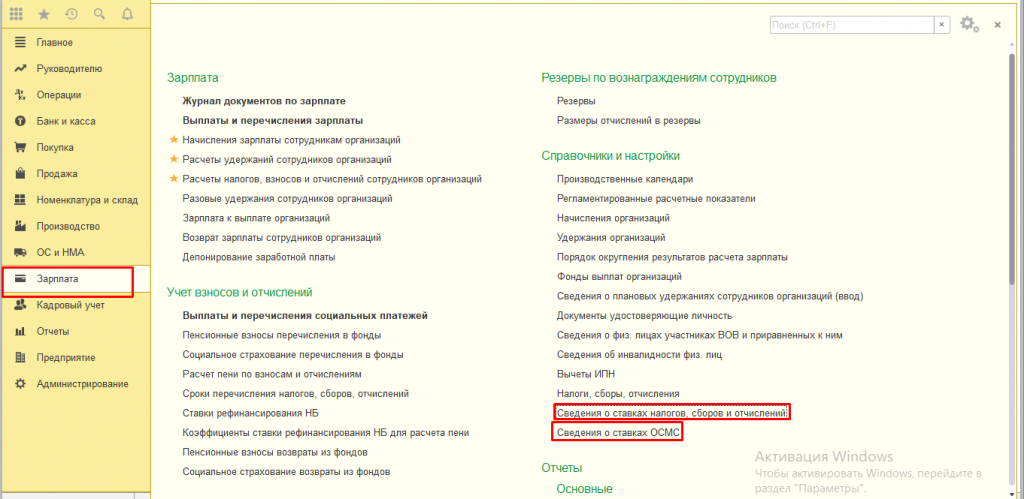

Для начала настроим программу для верного расчета заработной платы:

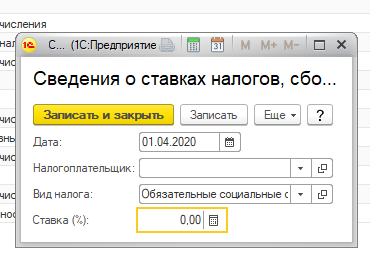

Далее прописываем коэффициент 0 для всех налогов.

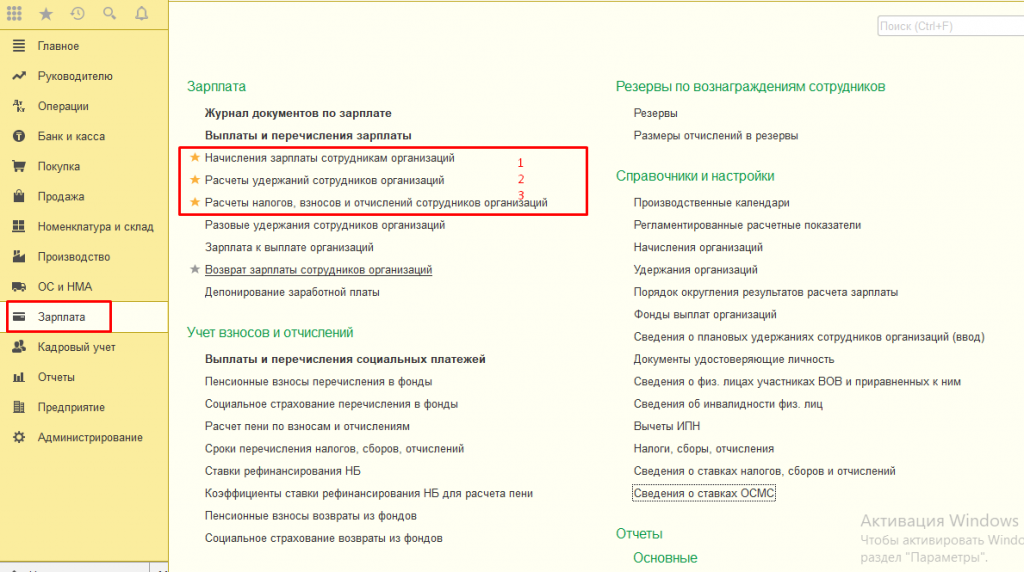

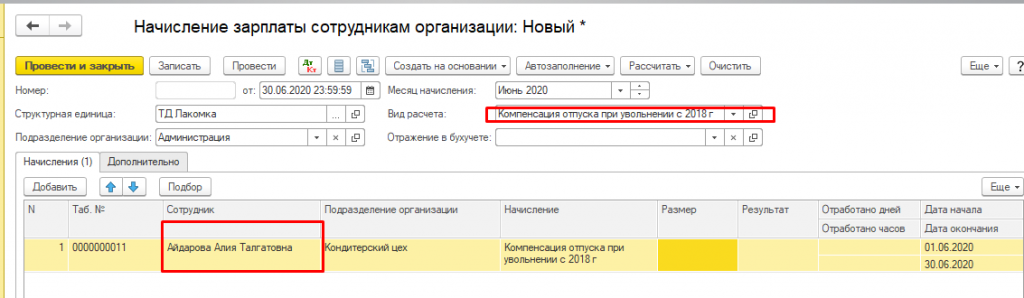

Теперь рассмотрим начисление Компенсации отпуска при увольнении:

1. Шаг. Создаем документ «Начисление зарплаты сотрудникам организации».

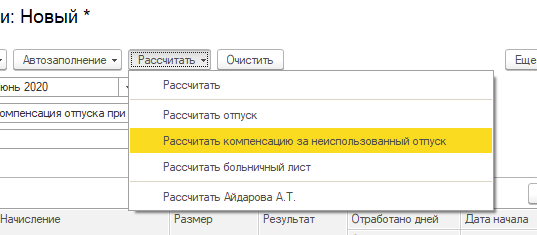

Нажимаем на кнопку Рассчитать – Рассчитать компенсацию за неиспользованный отпуск

Далее кнопка Перенести в документ

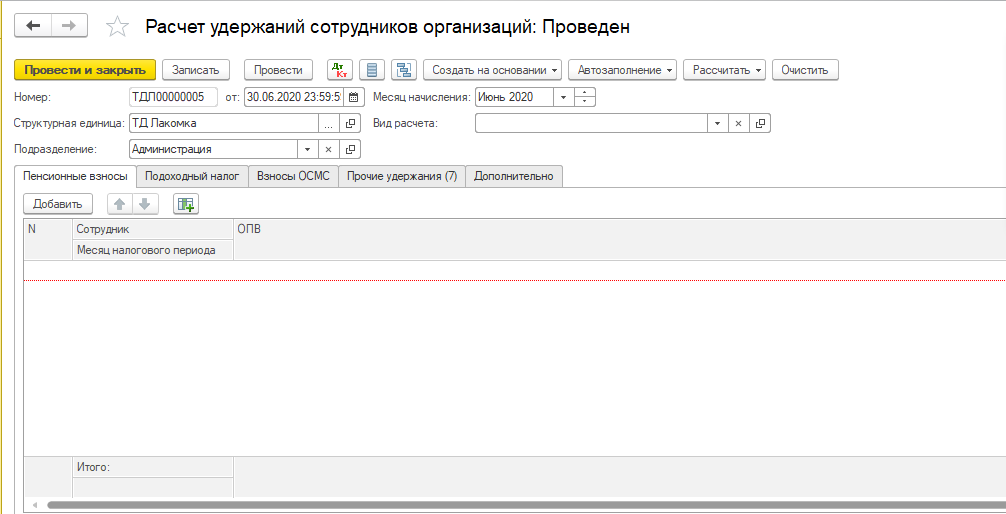

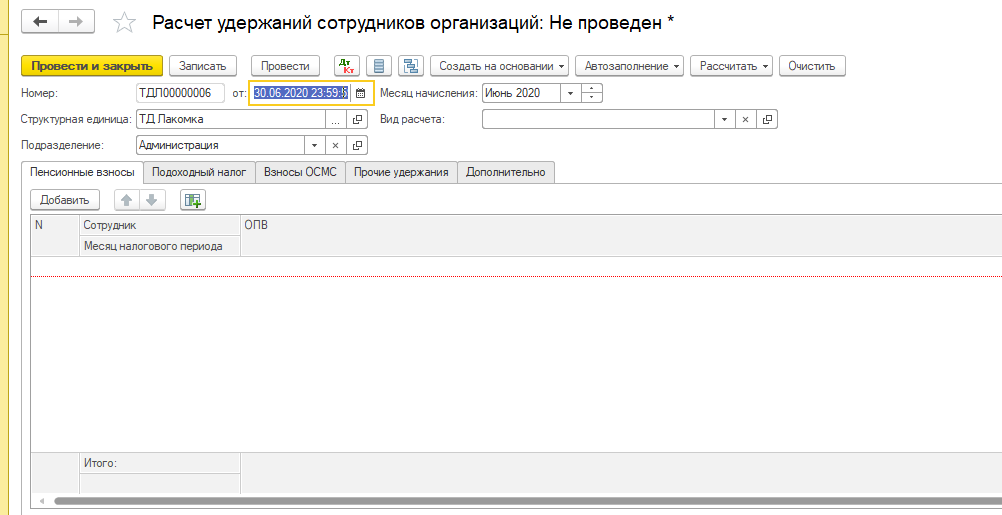

2. Шаг. Создаем документ «Расчеты удержание сотрудников организации».

3. Шаг. Создаем документ «Расчеты налогов, взносов и отчислений сотрудников организации».

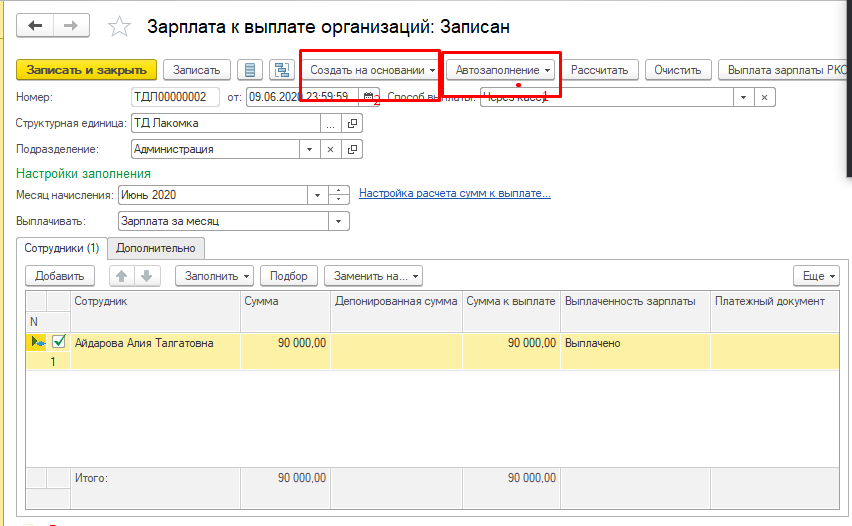

4. Шаг. Создаем документ «Зарплата к выплате организаций».

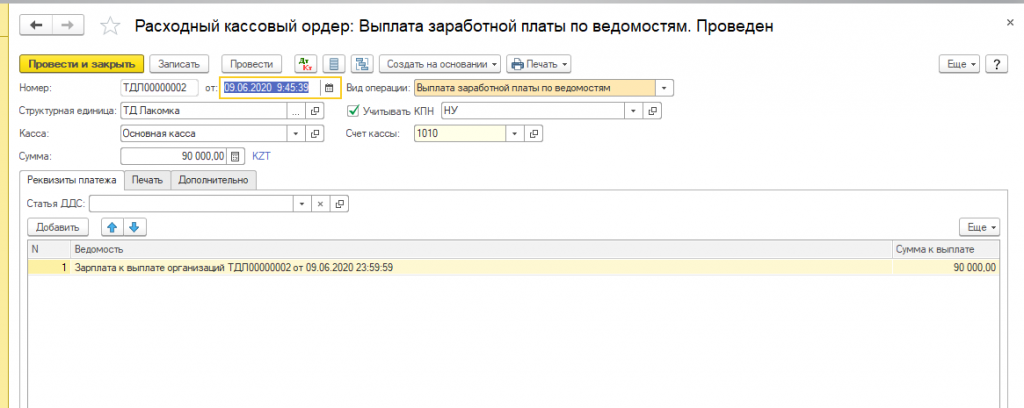

На основании создаем РКО (расходный кассовый ордер)

На примере начисленной компенсации при увольнении к начислению 90 000

СО – (90 000 – 0 – 0) * 3,5% * 0= 0

ОСМС 90 000*2% * 0 = 0

Итог: сумма на руки 90 000.

Если у вас остались вопросы по работе в программе 1С, обращайтесь. Напоминаем, всем клиентам компании «Первый Бит» услуги Линии консультации бесплатны.

Также эксперты Первого Бита всегда готовы помочь клиентам с действующим договором ИТС по стоимости ставки часа.

Компенсация неиспользованного отпуска при увольнении

Автор: Тамара Щербина, главный бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

В соответствии со ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться всем сотрудникам ежегодно. Если на момент увольнения работник использовал не все дни, то учреждение должно предоставить ему компенсацию за неиспользованный отпуск. Как рассчитать эту компенсацию?

Расчет количества дней для оплаты компенсации

Для того чтобы правильно рассчитать сумму компенсации за неиспользованный отпуск необходимо определить верное количество дней, за которое эта компенсация положена.

В связи с тем, что оплачиваемый отпуск предоставляется сотруднику каждый год, то необходимо начинать отсчет со дня его трудоустройства в учреждении. В соответствии с п. 35 Правил об очередных и дополнительных отпусках, утв. НКТ СССР от 30.04.1930 № 169, следует, что при расчете месяц учитывается полностью, если сотрудник отработал хотя бы половину. В противном случае это время исключается из расчета. Также при расчете не учитываются дни отсутствия работника без уважительной причины или по причине отстранения по ст. 76 ТК РФ. Период отпуска по уходу за ребенком до трех лет тоже исключается из расчета, в то время как отпуск по беременности и родам в расчет включается на основании ст. 121 и 261 ТК РФ.

В случае, если сотрудник отработал в организации 11 месяцев, ему положена полная компенсация, а если нет, то она рассчитывается пропорционально отработанному времени. Важным моментом является то, что работникам, с которыми прекращены трудовые отношения в связи с ликвидацией учреждения, также положена выплата полной компенсации за неиспользованный отпуск.

Компенсация за неиспользованный отпуск рассчитывается исходя из размера среднего заработка сотрудника, умноженного на количество дней, за которые не был предоставлен ежегодный оплачиваемый отпуск.

Средний заработок определяется по следующей формуле:

СЗД = ЗП / 12/ 29,3

где СЗД – средний дневной заработок;

ЗП – заработная плата, начисленная сотруднику за последние 12 месяцев работы;

29,3 – среднее количество дней в месяце.

При расчете среднего заработка сотрудника учитываются все виды выплат, предусмотренные положением по оплате труда в данном учреждении независимо от источников финансирования за исключением социальных выплат (материальная помощь, оплата питания и др.)

В случае если на момент увольнения у работника нет фактически начисленной заработной платы либо фактически отработанных дней, средний заработок определяется исходя из суммы заработной платы, начисленной за предшествующий период, равный расчетному (Письмо Минтруда РФ от 25.11.2015 № 14-1/В-972).

Следует отметить тот момент, что среднемесячный заработок сотрудника, отработавшего за расчетный период полную норму дней, не должен быть меньше минимального размера оплаты труда.

НДФЛ, страховые взносы и налог на прибыль

В соответствии с п.3 ст. 217 НК РФ все виды компенсационных выплат, установленных законодательством РФ и связанных с увольнением сотрудника, за исключением компенсации за неиспользованный отпуск, не подлежат налогообложению. Следовательно, данная денежная компенсация выплачивается работнику за минусом налога на доходы физических лиц.

Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. 2 п.1 ст. 422 НК РФ прописано, что не подлежат обложению страховыми взносами все виды компенсационных выплат, предусмотренных законодательством РФ, связанных с увольнением, за исключением компенсации за неиспользованный отпуск.

Согласно ст. 255 НК РФ в состав расходов организации на оплату труда включаются все начисления, положенные сотрудникам в денежной и натуральной форме, а также стимулирующие, компенсационные выплаты и поощрения, предусмотренные нормами законодательства РФ, трудовыми и коллективными договорами. Исходя из п.8 ст. 255 НК РФ, в котором прописано, что к расходам на оплату труда относятся компенсационные выплаты, связанные с оплатой неиспользованного отпуска, можно сделать вывод, что суммы компенсации, выплачиваемые работнику при увольнении, учитываются в составе расходов на оплату труда и уменьшают налогооблагаемый доход учреждения.

Отражение в «1С:Зарплата и кадры государственного учреждения 8», ред. 3.1.

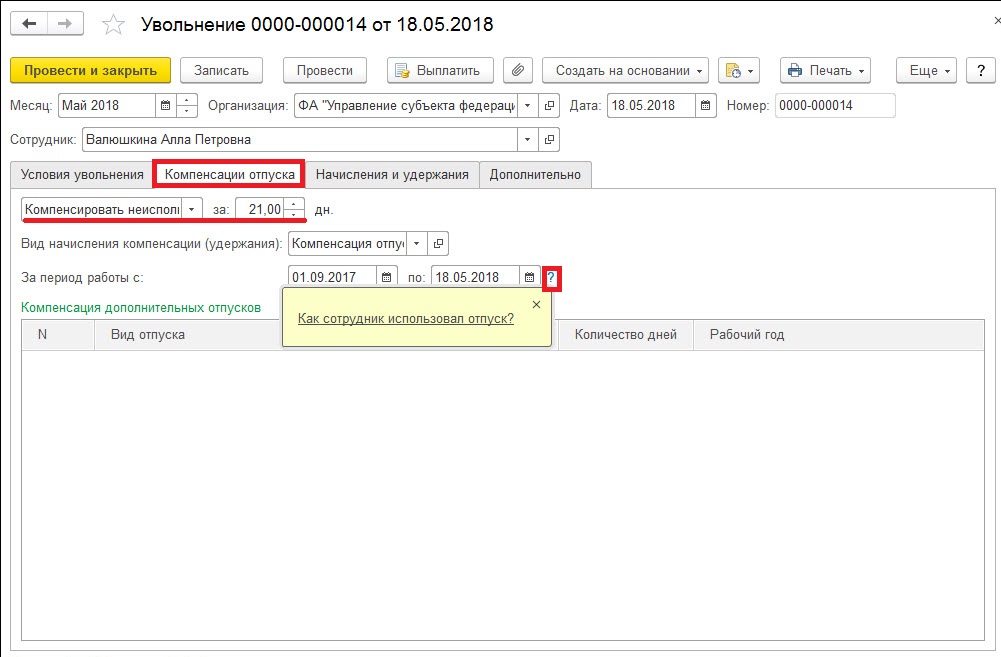

Компенсация за неиспользованный отпуск, положенная сотруднику, рассчитывается в документе «Увольнение» на вкладке «Компенсации отпуска» (рис. 1).

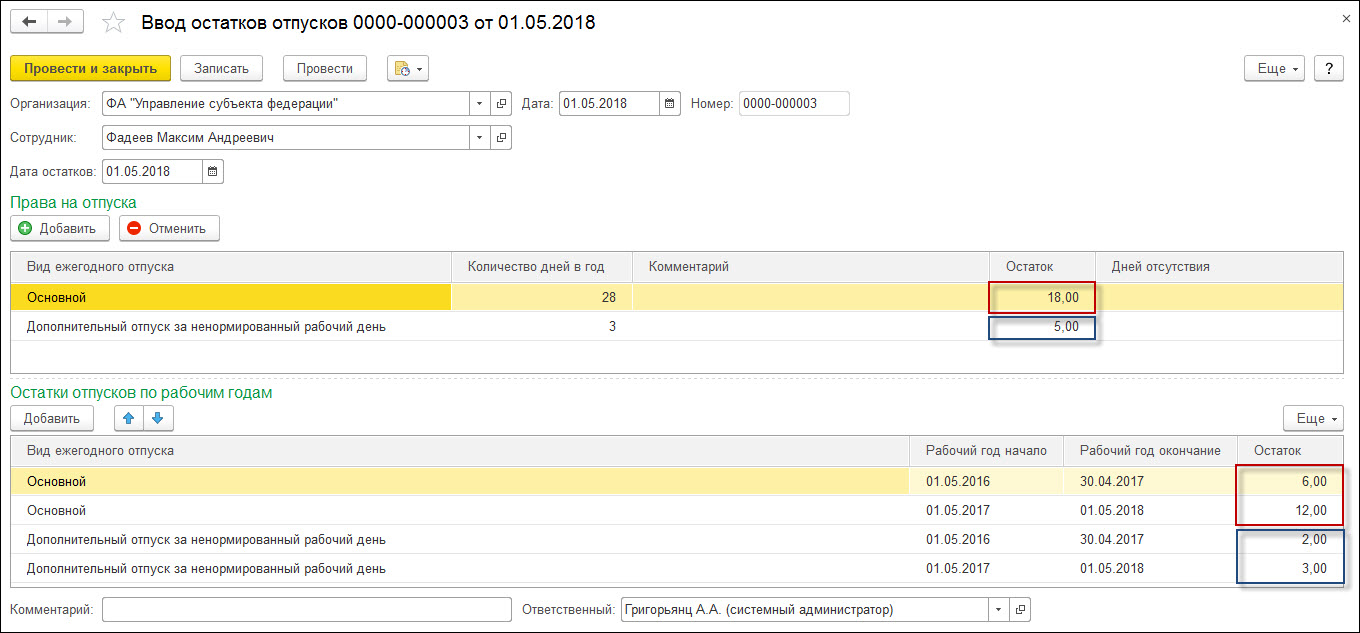

Количество дней компенсации работнику отражаются автоматически. Для того чтобы проверить корректность отражения дней, можно воспользоваться ссылкой «Как сотрудник использовал отпуск?». При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В случае, если данные о сотрудниках были перенесены из предыдущей редакции на вкладке «Главное» раздела «См. также» необходимо проверить «Остатки отпусков».

В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Если все данные по сотруднику внесены корректно, то в документе «Увольнение» на вкладке «Начисление и удержание» будет рассчитана компенсация за неиспользованный отпуск, исходя из среднего заработка работника и количества дней компенсации, которая в дальнейшем будет отражена в ведомости на выплату сотруднику.

Правовое обоснование

Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст.127 ТК РФ в случае, если на момент увольнения он не полностью воспользовался своим правом на отпуск. В письме Минтруда от 28.10.2016 № 14-1/В-1074 уточняется, что компенсация выплачивается за все отпуска, накопленные у конкретного работодателя и не зависит от основания увольнения и других причин.

Следует обратить особое внимание на постановление Конституционного Суда РФ от 25.10.2018 № 38-П, которым подтверждены положения ст. 127 ТК РФ о том, что компенсации при увольнении подлежат все неиспользованные работником отпуска независимо от количества лет. Так, ранее п. 1. ст. 9 Конвенции МОТ было прописано, что остаток ежегодного отпуска должен быть использован работником в течение 18 месяцев, начиная с конца того года, за который предоставлялся отпуск.

Трудовой кодекс РФ является основным законодательным актом, который определяет условия и порядок предоставления ежегодного оплачиваемого отпуска. Из него следует, что:

продолжительность ежегодного отпуска для основной группы работников составляет 28 календарных дней, а для отдельной категории – более 28 календарных дней;

учреждение должно предоставлять сотруднику оплачиваемый отпуск ежегодно. Так, право на использование отпуска за первый год работы возникает после шести месяцев работы у одного работодателя. Второй и последующие отпуска сотрудник вправе использовать в любое время года в соответствии с ранее согласованным графиком отпусков. График отпусков утверждается руководителем и является обязательным к исполнению как для него, так и для работника;

отпуск сотрудника может быть перенесен на следующий рабочий год только в исключительных случаях и только при получении согласия работника. Основанием могут являться причины, связанные с тем, что отпуск работника в текущем периоде может негативно отразиться на нормальном ходе работы в организации. Запрещено непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд;

по письменному заявлению сотрудника часть ежегодного отпуска, превышающая 28 дней, может быть заменена денежной компенсацией.

Данные позиции нормативно-правового акта направлены на то, чтобы реализовать право работника на ежегодный оплачиваемый отпуск с целью восстановления сил и работоспособности. Это также соответствует основным направлениям государственной политики в области охраны труда, выделяющей как приоритет сохранение жизни и здоровья работников.

В соответствии со ст. 127 ТК РФ при увольнении сотрудника, не использовавшего в полной мере причитающиеся ему дни отпуска положена:

выплата денежной компенсации за все неиспользованные дни отпуска (ч.1 ст. 127 ТК РФ);

возможность предоставления неиспользованных дней отпуска по письменному заявлению работника (за исключением случаев увольнения за виновные действия) и определения в качестве дня увольнения последнего дня отпуска (ч. 2 ст. 127 ТК РФ).

Денежная компенсация за неиспользованный отпуск является в какой-то степени гарантией реализации конституционного права тем сотрудникам, которые прекращают свою трудовую деятельность в данном учреждении по определенным причинам и на момент увольнения не воспользовались в полной мере своим правом на ежегодный оплачиваемый отпуск. Следует также учесть, что ч. 1 ст. 127 ТК РФ не прописано максимальное количество дней, за которые должна быть предоставлена компенсация, а также не установлены предельные суммы данной компенсации и какие-то иные условия, исключающие выплату денежных средств. Напротив, законодательством прописана позиция, при которой выделена необходимость выплаты компенсации за неиспользованный отпуск, тем самым предполагая реализацию сотрудником права на отпуск в полном объеме.

В ст. 392 ТК РФ прописан срок, в течение которого сотрудник может обратиться в суд для разрешения индивидуального трудового спора – ровно три месяца, начиная со дня, когда работник узнал о нарушении своего права, а по спорам при увольнении – один месяц, начиная со дня вручения копии приказа об увольнении либо со дня выдачи трудовой книжки. Если рассматривать ситуацию, в которой сотруднику не выплатили или выплатили не в полной мере суммы заработной платы или другие выплаты, положенные ему при увольнении, то сроком обращения в суд для разъяснения индивидуального трудового спора будет один год, начиная со дня, являющегося сроком выплаты указанных сумм.