Все о ГПД: прием, начисления, отчетность

Работа с кадрами по договорам ГПХ часто вызывает много вопросов даже у опытных бухгалтеров. Как, например, внести договор ГПХ в бухгалтерскую программу — ту же 1С? Как начислить такому сотруднику зарплату? Разберемся в статье.

Первоначальные настройки

Рассмотрим процесс на примере операций в «1С:Бухгалтерия 8».

Чтобы в программе была возможность зарегистрировать договор гражданско-правового характера, настроите функциональность («Главное» / «Администрирование» — блок «Настройки» — «Функциональность» — «Сотрудники» — галка «Договоры подряда»).

Галочка «Договоры подряда» откроет вам доступ к следующим опциям:

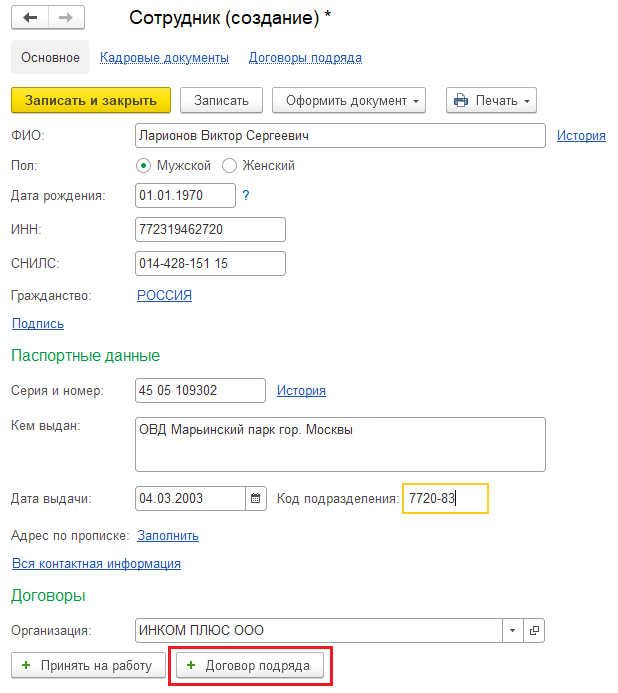

Прием на работу сотрудника по договору ГПХ

Если исполнитель не работает в организации и ранее с ним не заключали договоры подряда, внесите его сведения в личную карточку сотрудника. После этого уже можно зафиксировать в программе условия ГПД.

В ситуации, когда сотрудник уже работает в организации по основному месту работы или по договору ГПХ, создавать новую личную карточку не требуется. Все данные вносите в созданную ранее карточку.

Начисление зарплаты по ГПД в «1С»

Начисляют оплату труда по договору ГПХ стандартным документом «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

Нажимаем кнопку «Заполнить», и программа автоматически начислит вознаграждения по договору.

Из документа «Начисление зарплаты» по кнопке «Выплатить» можно сформировать комплект документов на выплату всей зарплаты, которую не выплатили за указанный месяц. А также документы на уплату НДФЛ.

ГПД в СЗВ-ТД

Отчет СЗВ-ТД подают только по тем, с кем заключили трудовой договор. Отношения с сотрудниками, которых приняли по договору гражданско-правового характера, регулирует Гражданский кодекс РФ:

Таким образом, на граждан, принятых по ГПД, СЗВ-ТД не сдают.

ГПД в СЗВ-М

В отчет по форме СЗВ-М заносится информация только о тех сотрудниках, с доходов которых работодатель отчисляет страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Следовательно, в отчетность не включаются сведения о:

ГПД в СЗВ-СТАЖ

СЗВ-СТАЖ, в отличие от СЗВ-ТД, заполняют на всех застрахованных лиц, которые находятся со страхователем в трудовых отношениях или с которыми заключили гражданско-правовые договоры на выполнение работ, оказание услуг (п. 1.5 Порядка, утв. Постановлением ПФР от 11.01.2017 № 3п). То есть данные по ГПД отражаем в СЗВ-СТАЖ.

Чтобы программа автоматически заполняла в СЗВ-СТАЖ данные о подрядчиках и исполнителях, надо провести договор гражданско-правового характера через личную карточку сотрудника.

Сведения по договору, которые отразились в СЗВ-СТАЖ, можно просмотреть, провалившись в сотрудника в самом отчете.

Проверяем такой показатель, как период работы:

В столбце «Исчисляемый стаж» в графе Параметры нужно указать по каждому конкретному договору:

При этом код «НЕОПЛДОГ» указываем в отношении неоплаченных договоров на выполнение работ или оказание услуг, а «НЕОПЛАВТ» — по иным договорам.

К примеру, по договорам авторского заказа, об отчуждении исключительных прав на произведения науки, литературы, искусства.

ГПД в 2-НДФЛ и 6-НДФЛ

Информация по выплатам ГПДшникам отражается в отчетности по НДФЛ.

Для корректного отражения данных работодатель должен помнить, что:

Зарплатные налоги и взносы по ГПД

НДФЛ. Если организация (ИП) заключили договор на выполнение работ, оказание услуг с обычным физлицом (не предпринимателем), то с вознаграждения по этому договору нужно исчислить, удержать и уплатить НДФЛ (п. 1, 2, 4, 6 ст. 226 НК РФ, письмо Минфина от 21.07.2017 № 03-04-06/46733).

Это нужно сделать, даже если в договоре предусмотреть пункт о том, что обязанности по исчислению и уплате НДФЛ лежат на сотруднике. То есть налоговым агентом по НДФЛ все равно будет выступать организация или ИП, заключившая договор с сотрудником (письмо Минфина от 09.03.2016 № 03-04-05/12891).

Страховые взносы. По ГПД на выполнение работ, оказание услуг платим страховые взносы на два вида страхования: ОПС и ОМС (п. 1 ст. 420 НК РФ). Соответственно, такие договоры попадают в Расчет по страховым взносам, который сдаем в ФНС.

В форму 4-ФСС вознаграждение попадет, если стороны прописали возможность страховать ГПХ-работника на случай травматизма. По умолчанию взносы по травме в соцстрах по ГПДшникам не платят.

Особняком стоят гражданско-правовые договоры, предмет которых — переход права собственности или иных вещных прав на имущество, передача имущества в пользование. По таким «вещным» договорам взносы не начисляют (п. 4 ст. 420 НК РФ). Пример: договоры купли-продажи, аренды, займа и т.д.

Допустим, работник предоставил организации заем. Значит, с суммы процентов, выплаченных работнику, никакие страховые взносы начислять не придется.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

Нужно ли ГПХ договоры включать в СЗВ-М?

Согласно законам РФ, в СЗВ-М требуется указывать физлиц, с которыми оформлены трудовые или ГПХ договоры. Но иногда работников из второй группы указывать не следует.

Указание в СЗВ-М договоров ГПХ

Все работодатели (и юрлица, и ИП) должны каждый месяц подавать в Пенсионный фонд СЗВ-М, отражая в нем в т.ч. и физлиц на ГПХ договорах. Но требуется указывать тех физлиц, с оплаты которым уплачиваются страхвзносы на ОПС (пп. 2.2 ст. 11 Закона от 01.04.1996 г. № 27-ФЗ).

Не со всех оплат по договорам ГПХ рассчитываются страхвзносы на ОПС. Ими облагаются следующие выплаты:

Таким образом, если с выплат по договору ГПХ не рассчитываются страхвзносы, то информацию по нему не отражают в СЗВ-М. Как вариант, это аренда у физлица транспортного средства или помещения.

Отражение договора ГПХ в СЗВ-М

Отражать физлиц по договорам ГПХ в СЗВ-М требуется в тех месяцах, когда действовал этот договор. Это относится и к договорам, заключенным всего на 1 день.

1 сентября 2021 г. организация заключила ГПХ договор с физлицом на выполнение определенной работы. Срок действия — до окончательного расчета, а акт выполненных работ оформили 9 ноября 2021 г. Исполнителю оплатили работу 11 ноября.

Получается, договор ГПХ действителен в сентябре, октябре, ноябре. Именно в СЗВ-М за эти месяцы нужно включить информацию о физлице.

Отражение в 1С информации о договоре ГПХ

При верном внесении информации по договорам ГПХ эти физлица автоматически присутствуют в СЗВ-М. Если их нет, тогда нужно проверить разделы:

Ответственность, если договор ГПХ не указали в СЗВ-М

Если физического лица, с которым оформлен договор ГПХ, нет в СЗВ-М, возможны штрафы. Какой их размер и как их избежать — в таблице:

На директора не сдан СЗВ-М, других работников нет

Направить отчетность с кодом «исх» на директора

В СЗВ-М указаны сотрудники только по трудовым договорам, а работники по ГПХ договорам не включены

Направить отчетность с кодом «доп» только на не включенных работников по ГПХ договорам

В СЗВ-М работники по договорам ГПХ указаны не в том периоде

Направить отчетность с кодом «отмн» за ошибочные периоды по работникам на договоре ГПХ

Направить отчетность с кодом «доп» за верные периоды по работникам на договоре ГПХ

Неверный ИНН, СНИЛС или личные данные

Направить отчетность с кодом «отмн» за неверный период по сотрудникам, по которым выявлены ошибки

Направить отчетность с кодом «доп» за этот же период по сотрудникам, по которым выявлены ошибки

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Заполнение формы СЗВ-М и договор подряда

Что понимается под договором подряда

Под договором подряда понимается выполнение определенных работ подрядчиком и оплата их заказчиком (ст. 702 ГК РФ). Сторонами договора подряда могут выступать как физлица, так и организации.

Особое внимание проверяющими органами (ФНС, ФСС, ПФР, трудовой инспекцией) уделяется договорам подряда, в которых подрядчиками являются физлица, а заказчиками — организации, ИП. При неправильном оформлении договора подряда проверяющие службы могут отнести его к трудовому договору, что повлечет за собой доначисление страховых взносов и взыскание штрафов за искажение сведений в отчетности.

Об особенностях заключения договоров подряда с физлицами и уплаты по ним страховых взносов читайте в статье «Договор подряда и страховые взносы: нюансы обложения».

Когда в СЗВ-М нужно включать сведения о работниках, работающих по договору подряда

В СЗВ-М вносятся сведения только о тех подрядчиках-физлицах, с доходов которых заказчик уплачивает страховые взносы (подп. 2.2 ст. 11 закона «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» от 01.04.1996 № 27-ФЗ).

Исходя из вышеуказанного, не нужно включать в СЗВ-М информацию по следующим работникам, проводящим работы по договору подряда:

Информация по остальным подрядчикам-физлицам должна присутствовать в СЗВ-М.

Важно! Начиная с отчета за май 2021 действует новая форма СЗВ-М. Скачать ее можно у нас на сайте, а прочитать об изменениях в ней подробнее можно здесь.

Образец заполнения СЗВ-М по новой форме можно посмотреть и скачать в КонсультантПлюс, получив бесплатный пробный доступ:

В каком месяце отражать в СЗВ-М сведения по подрядчикам-физлицам

В договоре подряда, в отличие от трудового, начисление и оплата за подрядную работу проводятся после ее выполнения. В некоторых случаях при наличии соответствующего пункта в договоре подряда выплачивается аванс.

Период выполнения работ и период проведения начислений (выплат) по договору подряда могут существенно отличаться. Как поступить в таких случаях? В каком месяце включить в СЗВ-М сведения о подрядчиках-физлицах?

В п. 14 Порядка заполнения отчета СЗВ-М (утв. постановлением ПФР от 15.04.2021 № 103п) указано, что в разделе «Сведения о застрахованных лицах» отражаются сведения о застрахованных лицах, на которых распространяется обязательное пенсионное страхование в соответствии со ст. 7 закона «Об ОПС» от 15.12.2001 № 167-ФЗ. В числе таких лиц поименованы и работающие по ГПД на выполнение работ, оказание услуг.

При этом при заполнении СЗВ-М нужно ориентироваться именно на сроки действия договоров подряда (смотреть, когда договор заключен, действует и прекращает действовать). Период проведения начислений (выплат) не важен.

ООО «Бар-Мен» решило воспользоваться услугами частного мастера Д. Д. Данилова по изготовлению и установке уникальной барной мебели. Был заключен договор на выполнение работ подрядчиком от 30 октября № 14, по которому срок выполнения работ (действия договора подряда) установлен с 5 ноября по 29 декабря. Выполненная Даниловым в указанный срок работа была принята ООО «Бар-Мен» по акту приема-передачи от 9 января следующего года и оплачена 1 февраля.

Сведения по Данилову должны быть внесены в отчеты СЗВ-М за ноябрь и декабрь — месяцы выполнения работ по договору. В отчеты СЗВ-М за январь и февраль следующего года информация по Данилову не включается.

ВАЖНО! Если в договоре не зафиксирована дата начала работ (начала действия договора), то за начальную дату действия договорных отношений принимается дата заключения (подписания) договора (ст. 425 ГК РФ).

Допустим, что в рассмотренном ранее примере не указано начало подрядных работ (5 ноября). Это означает, что срок действия договора начинается с 30 октября. В таком случае заказчику ООО «Бар-Мен» информацию по Д. Д. Данилову придется включать в СЗВ-М не только за ноябрь, декабрь, но и за октябрь.

Построчный алгоритм заполнения формы СЗВ-М приведен в Готовом решении от КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям экспертов и заполненному образцу.

«1С»: как правильно отразить в СЗВ-М данные по работникам-подрядчикам

При формировании СЗВ-М в «1С» сведения о работниках, оформленных по договору подряда, должны попадать в отчет автоматически.

Если данные о подрядчиках-физлицах не попали в СЗВ-М, проверьте следующие разделы в «1С»:

Подрядчики-физлица, по которым организация (ИП) уплачивает страховые взносы и НДФЛ, должны числиться в этом справочнике. При внесении подрядчиков-физлиц в справочник «Контрагенты» сведения по ним не будут включены в СЗВ-М. В «1С:8» информация о подрядчиках-физлицах вносится в отдельно формируемую группу «Подрядчики» справочника «Сотрудники» и в карточке сотрудника не заполняется ссылка «Оформить прием на работу». Для отражения начислений (оплат) в пользу подрядчиков-физлиц в справочнике «Начисления» создается дополнительный тип начислений «Выплаты по договорам подряда». В «1С:ЗиК» выделить подрядчиков-физлиц проще: при внесении сведений о новом сотруднике ставится флажок в пункте «Работник по договору гражданско-правового характера» и далее заполняются личные данные подрядчика и сведения о договоре с ним.

Порядок выдачи СЗВ-М работникам, работающим по договору подряда

В день завершения договорных обязательств по договору подряда (последняя дата действия договора) заказчик обязан сформировать отчет СЗВ-М, передать его подрядчику-физлицу и получить от него письменное подтверждение о получении отчета (абз. 3 п. 4 ст. 11 закона № 27-ФЗ).

В разделе «Сведения о застрахованных лицах» отчета СЗВ-М, представляемого подрядчику-физлицу, вносится только его личная информация (Ф. И. О., СНИЛС, ИНН). По остальным застрахованным работникам организации (ИП) сведения в рассматриваемом отчете СЗВ-М не указываются, так как они относятся к персональной информации, разглашение которой может повлечь взыскание штрафа (ст. 3, 7, 24 закона «О персональных данных» от 27.07.2006 № 152-ФЗ).

Штрафов за невыдачу СЗВ-М работникам, работающим по договору подряда, пенсионным законодательством не предусмотрено. Но не исключается вероятность того, что работник, не получивший на руки СЗВ-М, может обратиться с жалобой в трудовую инспекцию (прокуратуру, суд). Следствием станет внеочередная проверка организации (ИП) трудовой инспекцией или взыскание через суд морального ущерба в денежной форме в пользу работника, не получившего положенный ему отчет СЗВ-М.

Не внесены сведения о подрядчиках-физлицах в СЗВ-М: последствия нарушений и способы их исправления

Что делать, если заказчик забыл внести в СЗВ-М сведения о подрядчиках-физлицах или внес их не в том периоде? Рассмотрим последствия таких нарушений и последовательность действий по их устранению на примере часто встречающихся ситуаций:

При выявлении нарушения (в самостоятельном порядке или подразделением ПФР) нужно сдать СЗВ-М с указанием сведений о застрахованных лицах с типом формы «Исходная».

При этом на работодателя будет наложен штраф — 500 руб. за каждого застрахованного работника-подрядчика, по которому не сдана СЗВ-М (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ). Штрафа можно избежать, если нарушение выявлено самостоятельно и отчет сдан до истечения срока, установленного для его подачи.

Можно ли снизить размер штрафа, если отчет не сдан по причине болезни бухгалтера, узнайте здесь.

При обнаружении неполного указания сведений в СЗВ-М сдается дополняющий отчет с информацией только по «забытым» работникам-подрядчикам.

При самостоятельном выявлении нарушения и представлении в ПФР дополняющего отчета СЗВ-М с соблюдением срока его сдачи штраф взыскиваться не будет. При сдаче дополняющего отчета СЗВ-М позже установленного срока размер штрафа составит 500 руб. за каждого застрахованного (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

Если нарушение будет обнаружено подразделением ПФР, то будет начислен штраф в размере 500 руб. по причине указания в СЗВ-М неполных сведений (абз. 4 ст. 17 закона от 01.04.1996 № 27-ФЗ).

По периодам, в которых в СЗВ-М ошибочно включены подрядчики-физлица, подается отчет с типом «Отменяющая» с указанием информации только по ошибочно внесенным работникам. По верному периоду сдается СЗВ-М с типом «Дополняющая» с включенными в него сведениями о не указанных ранее работниках.

Начисление штрафа производится в порядке, указанном в п. 2.

По работникам-подрядчикам, в сведениях которых допущены ошибки (неточности), сдается СЗВ-М с типом «Отменяющая» с указанием ошибочных сведений, проставленных в исходной форме. Одновременно по тем же работникам подается СЗВ-М с типом «Дополняющая» с указанием верной информации.

Порядок начисления штрафа аналогичен порядку, описанному в п. 2.

Считается ли опечатка в персональных данных работника ошибкой, за которую положен штраф, читайте здесь.

Итоги

Помимо работников, оформленных в организации (ИП) по трудовому соглашению, в СЗВ-М нужно включать и работников, нанятых по договорам подряда, по которым организации (ИП) начисляют (платят) обязательные страховые взносы. Сведения по ним вносятся в отчет только в тех месяцах, в которых договор подряда действовал хотя бы один день. Невнесение сведений по работникам-подрядчикам в СЗВ-М влечет взыскание штрафа со стороны ПФР.

Сдача СЗВ-ТД и СЗВ-М по договору ГПХ

Из нашей статьи вы узнаете:

Организации и ИП должны ежемесячно предоставлять отчётность в Пенсионный фонд России. Документы содержат в себе сведения о застрахованных лицах. Их сдают по двум формам — СЗВ-ТД и СЗВ-М. Отчёты отправляют организации, которые имеют сотрудников в штате и выплачивают им заработную плату.

Организация также вправе нанять внештатных работников для выполнения разовых работ и услуг. В таком случае заказчик и исполнитель заключают друг с другом договор гражданско-правового характера (ГПХ). В документе стороны указывают взаимные права и обязанности. После выполнения функций, указанных в договоре, составляют акт выполненных работ, и компания выплачивает наёмному рабочему денежное вознаграждение.

В статье рассмотрим понятия СЗВ-М по ГПХ и СЗВ-ТД по ГПХ, нужно ли сдавать такую отчётность и нюансы заполнения документов.

Нужно ли сдавать СЗВ-ТД по договору ГПХ

СЗВ-ТД — это отчёт с информацией о трудовой деятельности работника, которую вносят в электронную трудовую книжку.

Его формируют, если организация проводит следующие кадровые операции:

Трудовые отношения по договору гражданско-правового характера не регистрируются в трудовую книжку наёмного работника. Из чего следует, что сдавать СЗВ-ТД по ГПХ не требуется.

Важно: Если сотрудник исполняет свои обязанности по ГПХ и трудовому договору одновременно, то информацию СЗВ-ТД в гражданско-правовой договор не вносят.

Как отразить в СЗВ-ТД договор ГПХ

Информация о трудовой деятельности, связанная с договором ГПХ, не вносится в отчётность СЗВ-ТД. Законодательно таких условий не прописано.

Что должно быть отражено в СЗВ-М, если сотрудник работает по договору ГПХ

Организации и ИП сдают отчёт СЗВ-М, если выплачивают денежные вознаграждения своим сотрудникам или иным физлицам за выполненную работу. Такая отчётность сдаётся в ПФР ежемесячно.

Договоры ГПХ всегда разовые или проектные, их заключают, когда необходимо:

После выполненных обязательств исполнитель получает денежное вознаграждение, по которому заказчик начисляет страховые взносы. Согласно п.23 ст. 11 27-ФЗ, наличие факта данной уплаты в бюджет является основанием для сдачи СЗВ-М в Пенсионный фонд России.

Существуют категории физлиц, по которым начислять взносы не требуется. К ним относят:

В остальных случаях при заключении с работником ГПД сдача отчёта СЗВ-М обязательна.

Сдать отчётность необходимо в местное отделение ПФР. Документы представляют до 15 числа месяца, следующего за отчётным. Формат документа зависит от количества работников в штате. Если в организации трудится больше 25 человек, то отчёт сдают только в электронном виде. При численности до 24 сотрудников отчётность разрешено сдать на бумаге.

В 2021 году СЗВ-М сдают по форме, которую регулирует Постановление Правления ПФ РФ №103п.

Действующая форма отчёта СЗВ-М представлена в Приложении к Постановлению Правления ПФР от 15.04.2021 № 103п.

Как отразить в СЗВ-М договор ГПХ

Сдавать СЗВ-М требуется каждый месяц, пока действует договор ГПХ — с момента заключения до исполнения выполненных обязательств.

Например: ООО «Ларец чудес» 8 августа 2021 заключили договор ГПХ с Соколовым М.А. на установку стеклянной витрины. Монтажник начал работу 15 сентября и установил витрину 30 ноября 2021 года. Стороны подписали акт, заказчик принял работу и перечислил оплату в этот же день. Таким образом, Соколова М.А. необходимо вписать в отчёт за август, сентябрь, октябрь и ноябрь 2021 года.

Физлиц, выполняющих работу по договору ГПХ, вносят в список отчёта вместе с работниками организации. Указывают сведения: ФИО, СНИЛС, ИНН.

Пример обновлённой формы СЗВ-М, по которой необходимо сдавать отчётность:

Выдача СЗВ-М сотрудникам, работающим по договору ГПХ

Согласно п.4 ст. 11 27-ФЗ, заказчик обязан выдать СЗВ-М нанятому работнику после окончания действия договора ГПХ. Его печатают на бумаге и отдают под роспись исполнителя. В документе указаны данные только того сотрудника, которому СЗВ-М выдаётся.

Если форму СЗВ-М не выдать исполнителю, то он обратится в Трудовую инспекцию и организацию ждут проверки. Штраф законодательство в данном случае не предусматривает.

Какой может быть штраф, если не внести сведения о сотрудниках по ГПХ в СЗВ-М

В отчётности можно допустить ошибки в виде помарок или некорректных данных. Если сдать отчётность с несоответствующей информацией по исполнителю, то организацию оштрафуют. В соответствии с третьим абзацем ст. 17 27-ФЗ, с фирмы взыщут 500 рублей за каждое физлицо, чьи данные в документе недостоверны.

Как избежать штрафа за СЗВ-М

Если заказчик допустил ошибки в заполнении или сроках представления СЗВ-М, то штрафов от государства он может избежать. Подготовили для вас таблицу-инструкцию, где описана подробно каждая ситуация:

| Ситуация | Порядок действий | Срок предоставления |

|---|---|---|

| Несдача СЗВ-М | Сформируйте отчёт по форме «Исходная» | Сдайте отчёт до 15 числа месяца, следующего за отчётным, или в течение 5 рабочих дней после получения сообщения от Пенсионного фонда с требованием об исправлении |

| Сдача СЗВ-М без сведений о работниках по ГПД | Сформируйте отчёт по форме «Дополняющая» и внесите в неё отсутствующие сведения | |

| Сдача СЗВ-М с некорректными данными о работниках по ГПД | Сформируйте отчёт по форме «Отменяющая» по работникам с неверными сведениями. Сформируйте отчёт по форме «Дополняющая» и впишите актуальные данные. | |

| Сдача СЗВ-М где указаны неверные сроки работы сотрудника по ГПД | Сформируйте отчёт по форме «Отменяющая» в отношении неверно указанных месяцев. Сформируйте отчёт по форме «Дополняющая» и укажите правильные сроки. | Сдайте отчёт до 15 числа месяца, следующего за отчётным. Организацию не оштрафуют только по последнему отчётному месяцу, срок сдачи по которому не истёк. |

Общее количество указанных в отчёте работников может колебаться. Это связано с тем, что заключаются новые договоры ГПХ или сроки старых заканчиваются. В таком случае ПФР присылает уведомление о даче пояснений. Организации понадобится перепроверить отчётность на ошибки, чтобы не получить штраф и успеть отправить документ в срок.

Чтобы отправлять СЗВ-М по ГПХ в ПФР вовремя, рекомендуем использовать «Астрал Отчёт 5.0». Это онлайн-сервис, который позволит сформировать и сдать электронные документы с любого ПК и из любой точки мира при наличии интернета.

Компания наняла «физика» на ГПХ: как себя не подставить

Компании все чаще привлекают для выполнения разовых работ сторонних физлиц.

Вам надо допилить 1С? Фрилансер Алексей к вашим услугам. Толковый малый, знает свое дело, бухгалтер оценит его работу.

Нужен новый дизайн сайта компании? Дизайнер Саша быстро (ну, обещает быстро) сделает крутую страницу.

Тексты для буклета устарели? Копирайтер Маша точно не подведет.

И, вроде таких специалистов сейчас найти несложно. Но оформлять с ними договоры ГПХ надо, по-прежнему оглядываясь на налоговиков.

Как показывает практика проверок последних лет, для инспекторов договор ГПХ — как красная тряпка для быка. Рассказываем, как не налететь на штрафы.

Итак, что ищут налоговики и с чем мучаются бухгалтеры.

Договор ГПХ — это не трудовой договор

Что не так в глазах трудовых и налоговых инспекторов в договорах ГПХ? Понятно, что — признаки трудового договора.

Найти в договорах признаки трудовых отношений инспекторам помогает постановление Пленума Верховного Суда РФ от 29.05.2018 № 15.

Вот что подставит компанию, которая маскирует под ГПХ обычные трудовые отношения:

График работы. Если человек работает у вас по определенному графику или посменно, значит, он соблюдает правила трудового распорядка и является штатным сотрудником.

Договор о полной материальной ответственности. Вот его точно не надо заключать: так вы подтвердите, что «физик» — ваш сотрудник.

Расчетные листы о начислении зарплаты, ведомости выдачи денежных средств: без комментариев. С исполнителями по договору ГПХ этого быть не должно!

И главное: регулярные и равные платежи свидетельствуют о трудовом характере отношений.

Товарные накладные, счета-фактуры, путевые листы, заявки на перевозку грузов: не должно быть у физлица по договору ГПХ таких документов вашей компании.

Акта о выполненных работах: не шлепайте их под копирку в один и тот же день месяца.

Журнал посетителей: если в нем слишком часто и регулярно фигруирует имя исполнителя, инспекторы скажут, что он у вас в штате.

И наоборот, не может же человек, который работает у вас по договору подряда, ни разу не приходить к вам в офис.

Локальные акты компании: журналы инструктажа, положения об оплате труда и тп. Там не должно быть подписи исполнителя.

Переписка: инспекторы ее обязательно проверят. Если чатитесь, каждый день регулируя работу — контролируете действия исполнителя. Значит, в глазах инспекторов, — вы его работодатель.

А что с самозанятыми?

С ними не все так просто. Инспектор при проверке отношений с самозанятым также будет искать признаки трудовых отношений. Главное отличие — можно не заключать письменный договор. Если самозанятый оказывает компании услуги, можно обойтись устной договоренностью. С этим не спорят налоговики в письме № СД-4-3/2899@ от 20.02.2019. Подтверждением устной сделки будет оплата. Включить в расходы можно будет на основании чека, который компании даст компании.

Налоги и взносы

Вознаграждение физлицу по договору ГПХ облагается НДФЛ на общих основаниях. Никаких отличий тут от НДФЛ при трудовом договоре нет.

На исполнителя по итогам года надо сделать 2-НДФ: доход отразите по коду 2010.

Но, как известно, выплаты по договорам ГПХ облагаются не только НДФЛ, но и страховыми взносами. Правда, в отличие от зарплаты по трудовому договору, общая ставка взносов будет меньше.

Во-первых, вознаграждение по договорам ГПХ не облагается взносами на соцстрахование (2,9 %) и, во-вторых, взносами на страхование от производственного травматизма (если только намеренно не включить условие о таком страховании в договор).

На сумму вознаграждения по договору ГПХ надо начислить следующие взносы:

Если вы сговорились с программистом Алексеем на сумму 50 тыс. рублей «чистыми на руки», то вам придется дополнительно отдать в бюджет еще 7471,00 руб. НДФЛ. И еще взносов 15574,64 руб.

?Итого услуги данного фрилансера обойдутся вам в сумму 73045,64 руб.

6-НДФЛ и РСВ

По закполнению отчетности, если компания наняла «физика», у бухгалтеров всегда полно вопросов.

Учтите следующие моменты.

1. В 6-НДФЛ вознаграждение отразите в периоде его фактической выплаты.

Если вознаграждение выплачено 3 сентября 2019, то оно будет отражено в разделе 1 и разделе 2 формы 6-НДФЛ за 9 месяцев 2019.

В разделе 2 будут следующие записи:

2. В РСВ вознаграждение по договору ГПХ отразите в периоде подписания акта выполненных работ.

Важно! В приложении 2 РСВ, где фигурируют база и взносы на соцстрахование на случай временной нетрудоспособности, вознаграждение по договорам ГПХ не отражается вовсе как в общей сумме выплат, так и в составе необлагаемых.

Но если этот работник параллельно трудится и по трудовому договору, то он застрахован на случай временной нетрудоспособности, а это значит, что вознаграждение по договору подряда отражаются в приложении 2 по обеим строкам — 020 и 030.

СЗВ-М и СЗВ-СТАЖ

«Физики» по ГПХ отражаются в персотчетности на протяжении всего периода действия договора.

Эти работники должны быть отражены как в формах СЗВ-М за соответствующие периоды, так и в форме СЗВ-СТАЖ.

В графе 6 СЗВ-СТАЖ укажите дату начала работ из договора. А если ее там не прописали, но в отчете поставьте дату подписания договора. В графе 7 отразите дату подписания акта выполненных работ (оказания услуг).

Помимо этого, необходимо заполнить графу 11 «Дополнительные сведения» в отчете. В ней указывается один из двух кодов: «ДОГОВОР» или «НЕОПЛДОГ». Код «ДОГОВОР» указывается, если оплата по договору произведена в отчетном периоде, если оплата за работу по договору отсутствует, указывается код «НЕОПЛДОГ».

Узнайте, как Solar Staff автоматизирует документооборот и выплаты распределенным командам и фрилансерам.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь