Возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г.

Предлагаем ознакомиться с процессом возврата страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. Постараемся проанализировать ключевые моменты, которые необходимо учитывать как при стандартном отказе, так и при досрочном погашении.

За последнее десятилетие сфера кредитования в России претерпела серьезные изменения. Появилось невероятное количество программ, изменились условия, теперь процесс оформления многих кредитных продуктов доступен в онлайн-режиме, не выходя из дома. Заемщики наблюдали, как получение страховки стало привычным делом. Законодательство также стремится соответствовать быстрым изменениям. Появляются акты, которые позволяют клиентам кредитно-финансовых организаций отказываться от ненужных услуг.

В данном материале мы подробно рассмотрим возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. Будем выполнять анализ не только с точки зрения отказа в установленный «период охлаждения», но и при досрочном погашении кредита с учетом нововведений в законодательстве. Надеемся, что информация поможет вам составить собственное мнение о вопросе.

Профессиональный обзор документов по кредиту в Промсвязьбанке (ПСБ)

Анализировать актуальный процесс отказа мы будем на конкретном примере. На нашем сайте уже представлена статья, в которой есть алгоритм действий и шаблон составления заявления. В материале рассмотрена ситуация на примере заемщика, который оформил кредит еще в феврале 2020 года. Но после 1 сентября 2020 года процедура немного изменилась. В частности, появилась возможность возврата части страховой премии при досрочном погашении кредита.

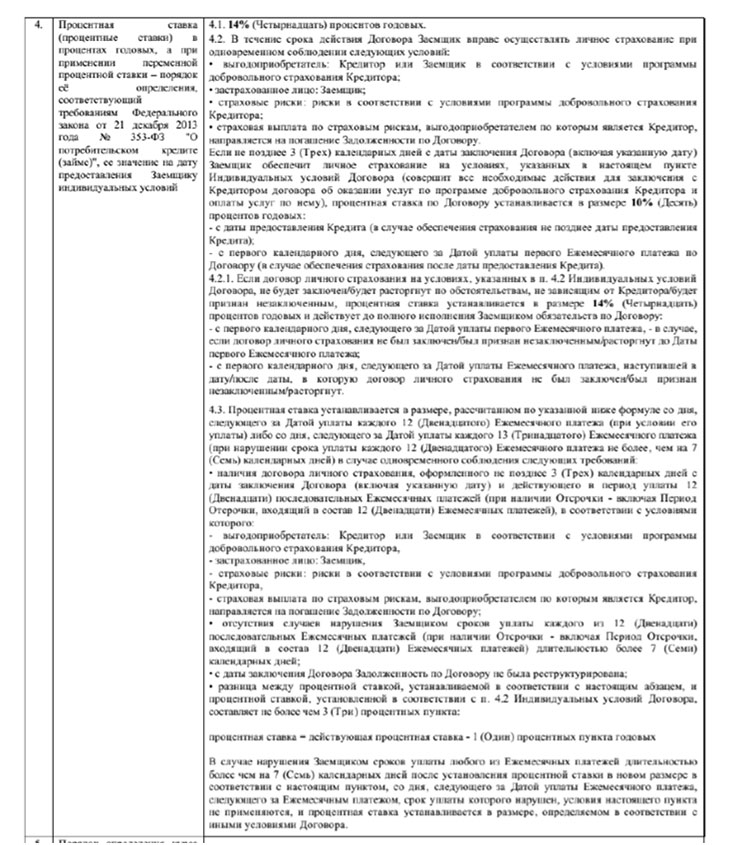

Итак, отказ от страховок и платных услуг необходимо начинать с анализа индивидуальных условий кредитования. Нас интересует пункт 4, который включает сведения о формировании процентной ставки:

Данный пример предусматривает вариант снижения процентной ставки до параметра 10% годовых при условии оформления добровольного страхования заемщика. При отказе от страховки или не согласии заключать договор процентная ставка равна 14%.

В пункте 15 указана стоимость программы страхования:

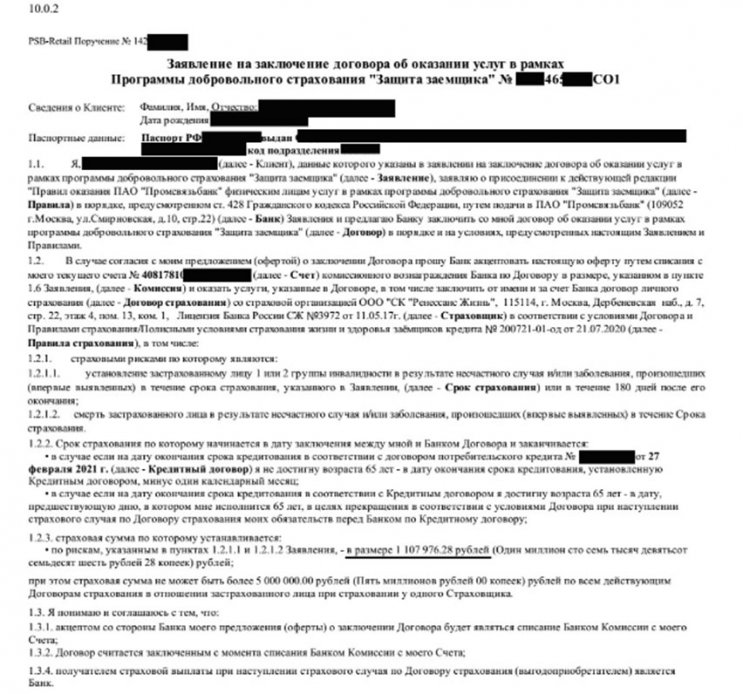

В процессе оформления клиентом было подписано заявление на присоединение к договору коллективного страхования от ООО «СК «Ренессанс Жизнь»:

Далее мы будем подробно рассматривать процесс отказа от коллективного страхования в данной ситуации.

Отказ от коллективной страховки по кредиту в Промсвязьбанке (ПСБ)

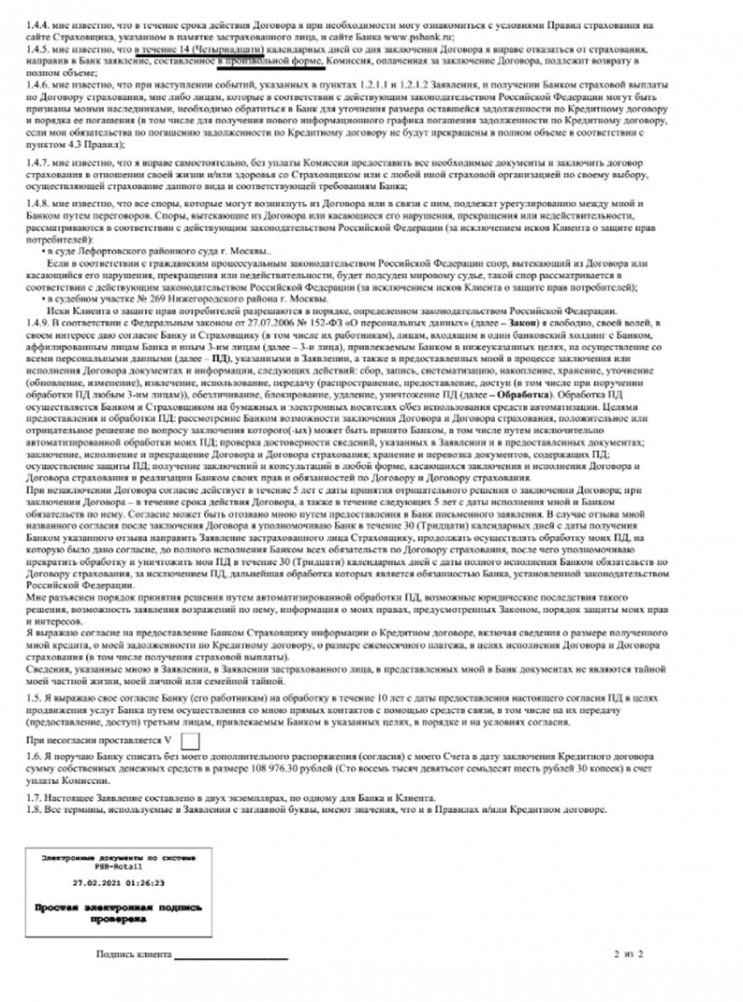

При желании вернуть свои средства необходимо изучить не только индивидуальные условия кредитования, но и полис страхования, прилагающиеся документы. В подписанном заявлении предусмотрена возможность отказа от участия в договоре и возврата собственных средств:

Таким образом, в течение 14 календарных дней необходимо направить заявление в произвольной форме в кредитно-финансовую организацию. Также вы можете направить документы Почтой России, а именно заказным письмом с описью содержимого.

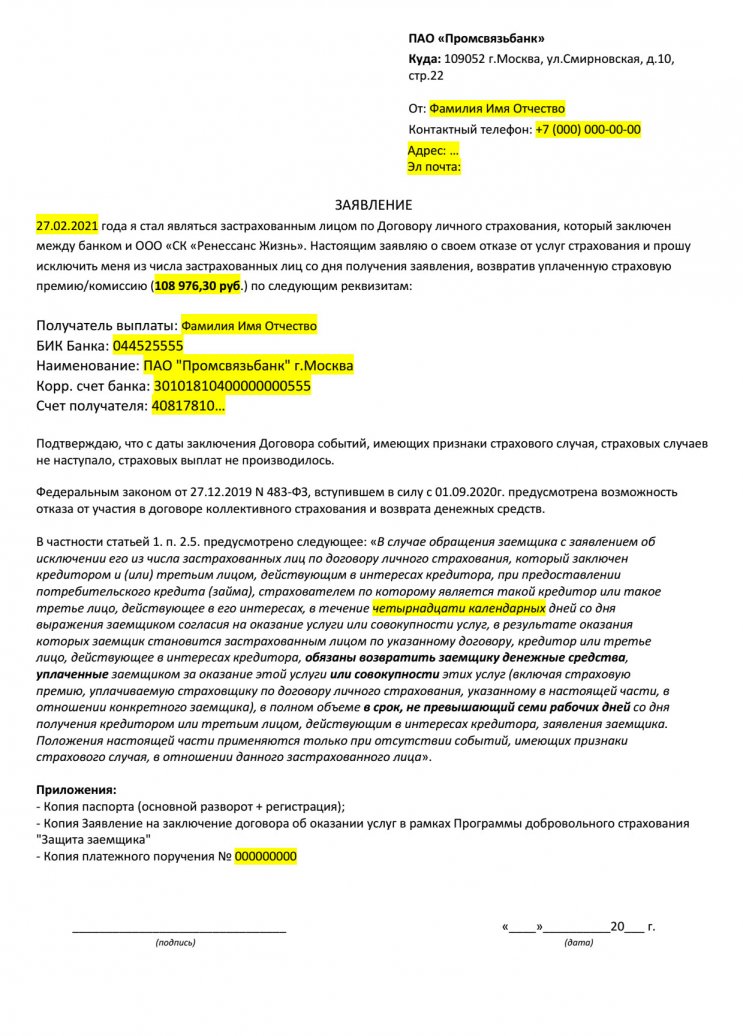

Мы предлагаем ознакомиться с шаблоном заявления:

В заявлении можно указывать собственные реквизиты для возврата средств, но, скорее всего, денежные средства поступят на кредитный счет.

В процессе составления рекомендуется указывать законные обоснования своей позиции. Также информация о возможности возврата средств указана в заявлении на предоставление кредита:

Если заемщик обратится в течение 14 календарных дней, то возврату подлежит вся сумма, то есть 108 976,30 рублей. При этом банк имеет право повысить процентную ставку, так как этот аспект указан в кредитном договоре. Но у заемщика должна быть возможность исполнения своих обязательств по страхованию в течение 30 дней, что позволит сохранить дисконтную процентную ставку.

Таким образом, отказаться от коллективной страховки по кредиту в Промсвязьбанке можно. Главное – соблюдать установленный «период охлаждения».

Возврат страховки по кредиту в Промсвязьбанке (ПСБ) при досрочном погашении

1 сентября 2020 года в силу вступил Федеральный Закон №483-ФЗ, который предусматривает возможность возврата части страховой премии при досрочном погашении кредита. Выполнить данный процесс можно в отношении банковского продукта от Промсвязьбанка. Но необходимо учитывать один важный аспект.

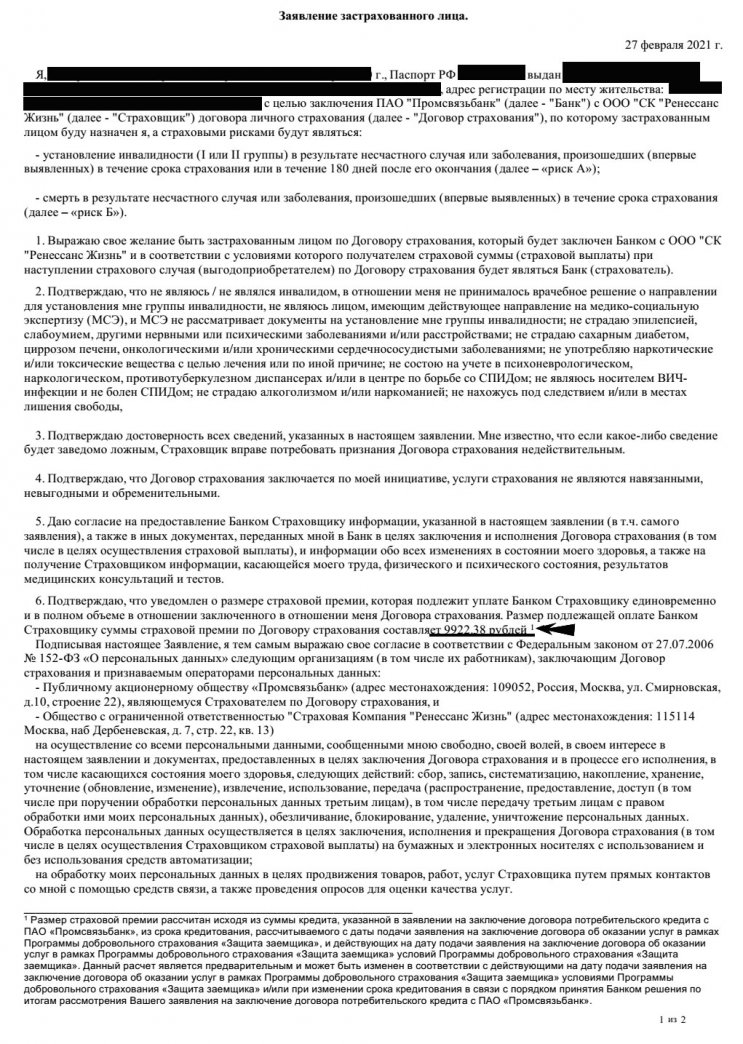

В процессе оформления клиентом было подписано Заявление застрахованного лица:

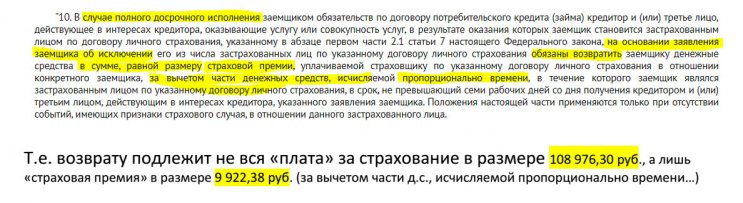

В документе представлена информация о том, какую страховую премию банк оплачивает страховой организации. В данном случае сумма составила 9922,38 рублей, остальной объем является «вознаграждением» кредитно-финансовой организации. То, есть при досрочном погашении заемщик сможет получить лишь часть этой суммы, а не полного объема денежных средств. Это обусловлено пунктом 10 Федерального Закона:

Этот момент необходимо учитывать в обязательном порядке.

Возврат страховки по кредиту в Промсвязьбанк (ПСБ) после 01.09.2020г. – это процедура, которая предусматривает множество характерных аспектов. В целом отказаться от страхования можно в установленный «период охлаждения», что поможет вернуть весь объем суммы. При отказе в случае досрочного погашения следует учитывать момент формирования страховой премии. Еще раз напоминаем, что каждую ситуацию необходимо рассматривать в персонализированном порядке.

Если у вас возникли вопросы по данной теме или проблемы с отказом от страховок, иных платных услуг, то воспользуйтесь бесплатной консультацией по телефону: 8 (977) 444-00-50. Гарантируем профессиональную помощь с учетом действующих и актуальных правил.

Также вы можете ознакомиться с представленной информацией в видео-формате.

Заемщик досрочно погасил кредит, но деньги за страховку ему не вернули

Мужчина взял кредит в банке — 2,6 млн рублей. Договор он оформил в апреле 2017 года на семь лет. По условиям кредита нужно было оформить страхование от несчастных случаев. С учетом срока и суммы страховка обошлась в 124 тысячи. Была еще одна страховка — за 30 тысяч. Эти суммы у него списали с кредитного счета.

Через три месяца заемщик погасил кредит. Вместо семи лет он пользовался заемными деньгами три месяца. Так как страховка нужна для гарантий банка, мужчина решил от нее отказаться и забрать часть денег за неиспользованный период. Но страховая компания не отдала деньги. Сказали, что нет оснований.

Пришлось идти в суд в надежде забрать 100 тысяч рублей за ненужную страховку и получить компенсацию морального вреда. Решение Верховного суда по этому делу повергло в шок юристов.

Зачем покупать страховку при оформлении кредита?

Это требование банка — он имеет на это право. Так банк страхует свои риски. Если с заемщиком что-то случится — он умрет, получит тяжелую травму или инвалидность и не сможет работать, — кредит за него погасит страховая компания.

Страхование жизни и здоровья необязательное, но банк может его предложить или повысить ставку при отказе от полиса. Стоимость страховки могут списать со счета и выдать заемщику меньше на эту сумму. То есть полис как бы тоже покупают в кредит и платят за него частями.

Обычно сумма страховки равна сумме кредита, но может быть и меньше. Полис может действовать до конца срока кредитного договора.

Вот такой полис и купил заемщик. Но когда он погасил кредит, то хотел отказаться от страховки и забрать часть денег. Вообще по закону так можно, и многие так делают. Иногда это происходит автоматически: вместе с заявлением о досрочном погашении кредита банк дает заявление о возврате страховой премии. И через несколько дней деньги приходят на счет. Но тут что-то пошло не так.

Почему страховая не вернула деньги?

Заемщик застраховал не риск невозврата кредита, а свою жизнь. Это не обеспечение по кредиту, а просто страховой полис для конкретных случаев. Он может действовать и сам по себе, даже если кредит уже погашен.

Кредитный договор заключен до 2024 года, а полис действует только до 2020. И вообще благодаря покупке полиса ставка по кредиту была ниже: 15,9% вместо 18,9% без полиса. Если погасил кредит досрочно — молодец. Но деньги за полис не отдадим: пусть страховка и дальше действует.

Заемщик с таким раскладом не согласился и пошел в суд, чтобы забрать 100 тысяч рублей. Ответчиком стала страховая компания: банку мужчина был ничего не должен и полис покупал не у него.

Что сказали суды?

Тот, кто страхует свою жизнь, — страхователь. Он платит страховую премию и покупает полис. Если наступит страховой случай, страховая компания заплатит ему страховую сумму. Или не самому страхователю, а выгодоприобретателю — например, погасит за заемщика кредит в банке.

Если возможность наступления страхового случая отпала или страхового риска больше нет, договор перестает действовать. Например, если дом застраховали от наводнения, а он сгорел. Или предприниматель застраховал свою ответственность перед клиентами, а потом свернул бизнес.

Если страхового риска больше нет и дело не в страховом случае, можно забрать часть страховой премии, которая пришлась на неиспользованный период, — сумму считают пропорционально сроку действия полиса.

В этой истории так и получилось: после погашения кредита страховой риск прекратился.

Договор страхования заключили именно для кредита, а не просто так. Там написано, что при покупке полиса ставка снижается. Досрочное погашение кредита — это как раз та причина, по которой можно требовать деньги за страховку.

Хоть страховая компания и говорит, что полис сам по себе, но это не так. Верните заемщику 103 тысячи рублей.

Заемщик — еще и потребитель, так что его права нарушены. Компенсируйте 10 тысяч за моральный вред и заплатите еще 50% штрафа сверху. Итого — 170 тысяч.

Договор страхования действительно можно прекратить раньше времени, если отпал страховой риск. Тогда страховая обязана вернуть деньги.

Но при страховании от несчастных случаев, как у этого заемщика, такой причиной может стать только что-то связанное с его жизнью и здоровьем. То есть должно произойти что-то, из-за чего страховать жизнь и здоровье больше нет смысла. Получается абсурд: жизнь и здоровье нужно потерять. Но тогда это страховой случай. При таком раскладе получается замкнутый круг.

В договоре страхования нет привязки к остатку долга по кредиту. Страховая выплата в любое время составит 2,6 млн рублей, она не уменьшается.

Страховой случай не связан с кредитом: несчастный случай может наступить независимо от выплат банку.

Значит, при досрочном погашении кредита договор страхования не прекращается. Нет повода возвращать страховую премию. Просто так ее потребовать назад нельзя. Для этого есть период охлаждения, но он давно прошел.

Две инстанции ошиблись и неправильно применили закон.

Итог. Решение в пользу заемщика отменили. Дело отправили на пересмотр. Окончательного решения пока нет, история свежая. Но Верховный суд внятно объяснил, что две инстанции допустили ошибки, неправильно применили закон и должны устранить нарушения.

Но ведь раньше можно было вернуть деньги за страховку. Что изменилось?

В мае 2018 года Верховный суд вынес решение в пользу заемщика. Сейчас это активно обсуждают юристы: мол, тогда разрешали, а теперь все изменилось. Но в том деле были другие обстоятельства: договор страхования был составлен так, что сумма выплаты уменьшалась вместе с долгом и зависела от него.

А если сумма долга равна нулю, то страховой выплаты фактически быть не может. Значит, и часть страховой премии можно потребовать назад. В тот раз кредит погасили через месяц, за страховку заплатили 130 тысяч рублей. Две инстанции отказали в возврате 128 тысяч, а Верховный суд сказал, что это неправильно: когда страховка связана с кредитом, при досрочном погашении часть денег должны вернуть. В итоге дело пересмотрели: страховая компания отдаст 128 тысяч рублей за полис и еще 64 тысячи рублей штрафа.

Была еще одна история, когда суд заставил банк вернуть деньги за страховку

Да, такая история и правда была и тоже широко обсуждалась. Но и там другие обстоятельства. Дело было в 2017 году. Тогда заемщица взяла кредит, купила полис, а потом сразу от него отказалась. В договоре было условие, что при отказе деньги за полис ей не вернут, а период охлаждения не сработает: там был договор присоединения.

Но в той истории речь шла о периоде охлаждения. Женщина отказалась от страховки в течение пяти дней. Если забрать деньги, пока действует период охлаждения — а сейчас он, кстати, уже не пять дней, а две недели, — то деньги вернут. Но тогда риски заемщика не будут застрахованы.

Верховный суд изменил свою позицию и пошел против заемщиков?

На самом деле никакой революции в решении Верховного суда нет. Он и раньше говорил, что, если договор страхования не привязан к кредитному, это личное дело заемщика, от чего он там себя страхует. Тогда речь шла о 146 тысячах рублей и вернуть их не удалось.

Да, такие страховки продают при оформлении кредитов, но это отдельный продукт: при досрочном погашении часть страховой премии вернуть не получится. Все зависит от формулировок, которые никто обычно не читает. Но свободу договора никто не отменял. Нельзя сначала подписать договор, а потом от него отказываться без повода.

Сначала читать, потом подписывать

Как вернуть деньги за страховку по кредиту?

Сначала нужно подумать, стоит ли в принципе отказываться от страховки. У оформления полиса есть как минимум два преимущества:

Но если вы купили полис только для оформления кредита, есть шанс забрать деньги при досрочном погашении и даже без него.

Есть два способа это сделать: использовать период охлаждения или досрочно погасить кредит.

Например, в этой истории договор страхования оказался не связан с кредитом. То есть заемщик как будто просто купил полис для страхования от несчастного случая. Нет оснований возвращать ему деньги при досрочном погашении. Кредит сам по себе, а полис отдельно. Заемщик добровольно подписал документы и теперь не сможет забрать деньги. Зато еще несколько лет будет застрахован.

Если хотите отказаться от страховки в период охлаждения, почитайте наши статьи:

Возврат в период охлаждения. Если хотите отказаться от полиса в течение двух недель после покупки, напишите заявление в страховую компанию. Полис продает не банк, а страховая — общайтесь с ней. Часто все это проходит быстро и без проблем: пишете заявление и деньги приходят на счет. А кредит платите себе дальше по графику.

Убедитесь, что в кредитном договоре нет условия, что при отказе от страховки повышается ставка. Можно сэкономить и прогадать.

Возврат при досрочном погашении. Проверьте, как связан кредитный договор и страховка. Часть премии можно вернуть, только если страховая выплата связана с долгом. То есть при погашении кредита страхового риска больше нет. Если это просто договор страхования жизни «из коробки», с возвратом могут быть проблемы — и это не нарушение. На кону при этом может стоять сто тысяч рублей и даже больше.

Если решили досрочно гасить кредит и забирать страховую премию, дальше план такой:

Следите за изменениями в законах. Сейчас нет такого правила, чтобы при досрочном погашении кредита всем возвращали страховую премию. Все зависит от условий договора. Но на рассмотрении в думе есть законопроект о возврате части денег за полис при досрочном погашении кредита. И это не будет зависеть от конкретного договора, если только юристы что-нибудь не придумают. Но пока это только планы. Когда все заработает, мы расскажем.

Возврат страховки в Промсвязьбанке

Вам навязали страхование при оформлении кредита в Промсвязьбанке?

Как вернуть страховку и получить обратно ранее внесённый страховой взнос, вы узнаете из этой статьи. Для успешного возвращения денег, выплаченных страховщику, требуется учесть определённые нюансы.

Когда возможен возврат страховки по кредиту Промсвязьбанка?

Оформление страховки при получении ссуды – неотъемлемая часть любого кредитного договора.

Специалисты ПСБ, как правило, уведомляют заёмщика о необходимости страхования, чтобы при наступлении страхового события страховщик мог погасить имеющиеся долги перед банком.

При этом страховой полис в обязательном порядке нужен только при оформлении:

Если подключение к программе страхования произошло при получении потребительского кредита или в отношении кредитной карты Промсвязьбанка, возврат страховки может быть осуществлён в любой момент.

Условие о выплате ранее внесённого страхового взноса при отказе клиента от страхования включается во все страховые договоры, заключённые с марта 2016 года. Вернуть деньги по страховке, полученной до этой даты, можно в случае, если это предусмотрено правилами страхования конкретной компании.

Условия возврата страховки по кредиту зависят от разновидности страховой программы и времени, в течение которого клиент обратился к страховщику.

Стоит отметить, что вернуть страховой взнос в полном или частичном размере не получится, если до момента обращения клиента в компанию успел произойти страховой случай.

Как вернуть страховку по кредиту Промсвязьбанка?

Чтобы расторгнуть страховой договор, необходимо обратиться в территориальный офис страховщика и заполнить бланк заявления официальной формы, предоставленный менеджером.

Если договор имеет условие о возвращении страхового взноса, страховщик выплатит соответствующую сумму в период до 10 рабочих дней с момента подачи заявления. Выплата предоставляется, если не успело наступить страховое событие.

Порядок возвращения страховки зависит от времени обращения в страховую компанию. Чтобы получить всю сумму ранее оплаченного взноса или большую её часть, требуется подать заявку страховщику в «период охлаждения».

Возвращение страхового взноса в первые 2 недели

В соответствии со статьёй 958 Гражданского кодекса РФ клиент имеет законное право расторгнуть договор со страховщиком в любой момент и потребовать выплаты ранее внесённого страхового взноса.

Вся сумма возвращается клиенту при условии, что он обратился в компанию с заявлением в течение «периода охлаждения».

В соответствии с пунктами 1 и 2 Указания ЦБ РФ № 3854-У страхователь может получить весь страховой взнос, если обратился к страховщику в течение 14 календарных дней после подписания договора страхования.

При этом компания вправе предусмотреть более длительный «период охлаждения».

Страховщик может вернуть:

Для отказа от страхования и возвращения денег необходимо обращаться именно к страховщику, а не в банк, через который мог быть заключён договор.

Если заявление было подано в течение двух недель с момента оформления сделки, страховая компания рассчитает сумму возврата и предоставит выплату наличными или переводом на банковский счёт. Если по какой-либо причине страховщик отказывается вернуть страховой взнос, обратитесь в суд.

Стоит отметить, что возврат до 100% страхового взноса в течение двух недель после оформления договора невозможен, если речь идёт о коллективном страховании.

В таком случае клиент подключается к страховой программе, а не заключает индивидуальный контракт со страховщиком.

В подобной ситуации необходимо обратиться в страховую компанию и узнать у специалиста, каковы ваши шансы на возвращение денег после отказа от страховки. Консультацию можно получить и у квалифицированного юриста. Некоторые страховщики включают в условия договора возможность выплаты страхового взноса, внесённого клиентом ранее.

Возвращение страхового взноса после «периода охлаждения»

Вернуть деньги, выплаченные страховщику, можно и после 14 дней с момента заключения соответствующего договора.

В этом случае выплате подлежит меньшая сумма. Страховая компания вправе удержать часть взноса пропорционально времени действия страхования. Точный расчёт осуществляется специалистами.

Если вы считаете, что страховщик удержал слишком большую сумму, обратитесь в суд для перерасчёта страховки.

Если страховая компания отказывается возвращать деньги без весомых оснований, взыщите средства в принудительном порядке через судебную инстанцию.

Когда требуется помощь юристов?

Если у вас заключён индивидуальный страховой договор со страховщиком, а на момент отказа от страхования ещё не прошло 14 календарных дней, обращаться за помощью адвоката не требуется.

Сложности с возвращением страхового взноса могут возникнуть в следующих ситуациях:

В перечисленных выше случаях может потребоваться помощь квалифицированных юристов.

Что произойдёт после расторжения страхового договора?

Промсвязьбанк может изменить условия кредитования после отказа клиента от страхования.

Изначально ссуда выдаётся по сниженной ставке, если заёмщик соглашается получить страховку. После расторжения договора со страховщиком банк вправе повысить размер годовой ставки.

Рекомендуется заранее уточнить у сотрудника ПСБ, является ли страхование обязательным условием для получения ссуды. Если вы не желаете оформлять страховку, банк сможет предложить иную программу кредитования, отвечающую вашим ожиданиям.

С 1 сентября 2020 года при досрочном погашении кредита можно вернуть деньги за страховку

С 1 сентября заработал новый закон. Он поможет заемщикам вернуть часть страховой премии — той суммы, что уплачена за полис, который был нужен для кредита. Раньше деньги тоже возвращали, но не по умолчанию, а зачастую вообще через суд. Многое зависело от условий договора и позиции кредитора.

Теперь у всех заемщиков одинаковые условия. Погасили кредит раньше срока — заберите свои деньги. Но, как обычно, есть нюансы — разбираемся.

Кого это касается

Это касается тех, кто взял кредит, оформил при этом страхование жизни, здоровья или объекта, а потом досрочно вернул всю сумму банку. Получается, что страховка такому заемщику может быть уже не нужна и логично было бы забрать часть денег. Раньше с этим были проблемы, теперь процесс возврата должен стать понятнее, а шансов получить назад свои деньги — больше.

Новый закон коснется только тех договоров страхования, что заключены с 1 сентября 2020 года. Если договор заключен раньше, то независимо от срока погашения кредита действует прежний порядок.

Когда можно вернуть часть страховой премии

Вот при каких одновременных условиях страховая компания должна вернуть заемщику деньги по новому закону:

Например, заемщик взял потребительский кредит на пять лет. И одновременно заплатил 10 000 Р за страхование жизни и здоровья на весь срок. Но кредит полностью погашен за два года. Значит, можно вернуть часть страховой премии за оставшиеся три года — пропорционально оставшемуся сроку. До нового закона банк или страховщик могли запросто отказать в возврате денег в таком случае — и это было законно.

Как вернуть деньги за страховку при погашении кредита

Чтобы забрать часть страховой премии, нужно написать заявление — в страховую компанию или в банк, если полис покупали через него.

Деньги должны вернуть в течение 7 рабочих дней со дня получения заявления. Страховую премию отдадут не за весь срок действия полиса, а только за оставшийся период. Это условие, которое теперь предусмотрено законом и касается всех.

Если страховку купили до 1 сентября

Для таких полисов новый закон не работает. По общему правилу страховая компания не обязана в любое время возвращать деньги за страховку только на том основании, что страхователь передумал или полис ему больше не нужен.

То есть сам факт досрочного погашения кредита не означает, что заемщик имеет право на возврат денег. Здесь все зависит от условий договора:

Если основания для возврата части страховой премии есть, но ее не отдают, отказ можно обжаловать. При требованиях меньше 500 тысяч рублей сначала нужно обратиться к финансовому уполномоченному и только потом — в суд.